6. Какие инструменты используются для определения бюджета основных материалов?

Для определения бюджета основных материалов используют два расчетных инструмента: технологическое нормирование и сравнительный анализ отчетов.

Расчет потребности в материалах производится по формуле:

![]()

7. Какие показатели используются в разработке бюджета по труду?

Бюджет прямых затрат на оплату труда рассчитывается аналогично операциям по определению затрат на основные материалы. Расчетными инструментами являются методы нормирования труда и сравнительный анализ счетов на производство.

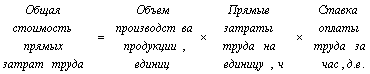

В бюджете по труду определяется количество часов работы персонала, непосредственно занятого выпуском продукции. Используются штатное расписание и данные, характеризующие общее плановое количество рабочего времени за период, ожидаемый объем производства, ставка оплаты за час работы:

8. Для учета какого характера затрат осуществляется разработка бюджета пнр?

После калькуляции всех статей прямых затрат и себестоимости списания материальных оборотных ресурсов производится формирование бюджета общепроизводственных накладных расходов (ПНР). Особенностью общепроизводственных расходов является невозможность прямого отнесения затрат непосредственно на себестоимость конкретного вида продукции. Включение в себестоимость ПНР осуществляется после их учета по элементам затрат: косвенные материалы, оплаты труда с отчислением на социальное страхование, амортизация основных средств и т.д. Помимо вспомогательных материалов в бюджет общепроизводственных расходов включаются комплексные статьи прочих затрат производственного характера, связанных с обслуживанием, с обеспечением производства, с предметами труда по поддержанию основных производственных средств, косвенные затраты труда, платежи сторонним организациям (например, коммунальные платежи) и другие статьи.

Для каждой статьи общепроизводственных расходов выбирается база распределения и на основе ее определяется бюджетная величина общепроизводственных расходов, относимая на себестоимость конкретного вида продукции.

Раздел 6

1. Какую роль в бюджетировании выполняет калькулирование себестоимости единицы

продукции?

Расчеты при формировании бюджетов прямых и накладных затрат позволяют определить производственную себестоимость продукции.

Определение себестоимости производства единицы продукции – одна из основных задач. Эффективность работы организации во многом зависит от информации о себестоимости:

- затраты на производство продукции являются базой для установления продажной цены;

- информация о себестоимости лежит в основе прогнозирования и развития производства.

При разработке бюджетов определение производственной себестоимости позволяет оценить остатки готовой продукции, себестоимость реализованной продукции, остатки незавершенного производства, которые используются в прогнозировании соответствующих статей баланса и отчета о финансовых результатах.