3. Основные права и обязанности налогоплательщиков по законодательству рф.

Основой правового статуса налогоплательщика признана конституционная обязанность платить налоги и сборы: «Каждый обязан платить законно установленные налоги и сборы» (ст. 57 Конституции РФ). Все остальные установленные законами обязанности налогоплательщика так или иначе направлены на то, чтобы обеспечить неукоснительное, правильное и своевременное выполнение этой основной обязанности. Установленные законами права налогоплательщиков имеют целью поддержание баланса прав и интересов в их взаимоотношениях с налоговыми органами.

Основные права и обязанности едины для всех налогоплательщиков независимо от их групп, категорий и т.п. Законодательством о конкретных налогах эти права и обязанности конкретизируются, уточняется их содержание применительно к отдельным группам и категориям налогоплательщиков.

В широком смысле права плательщиков налогов и сборов — это права на реализацию в законодательстве основных (конституционных) принципов налогообложения. Права налогоплательщиков соблюдаются, если законодательство принимается и исполняется с учетом принципов равного налогового бремени, равноправия, соразмерности и др.

Однако под правами налогоплательщиков понимают также конкретные правила взаимоотношений налогоплательщиков с налоговыми органами, имеющие целью гарантировать соблюдение гражданских, экономических, социальных прав и интересов граждан в налоговых отношениях. Если конституционные принципы налогообложения и сборов применяются, как правило, опосредованно, то нормы, закрепляющие права налогоплательщиков, действуют непосредственно, прямо. Они служат выражением общих принципов в их повседневном виде.

Права налогоплательщиков — это гарантии правильной, точной реализации налогового законодательства. Поэтому в ряде стран права налогоплательщиков подняты на особую высоту. Так, во Франции, Канаде, США приняты декларации прав налогоплательщиков, в обобщенном виде перечисляющие и раскрывающие важнейшие правила взаимоотношений плательщиков налогов и налоговых органов.

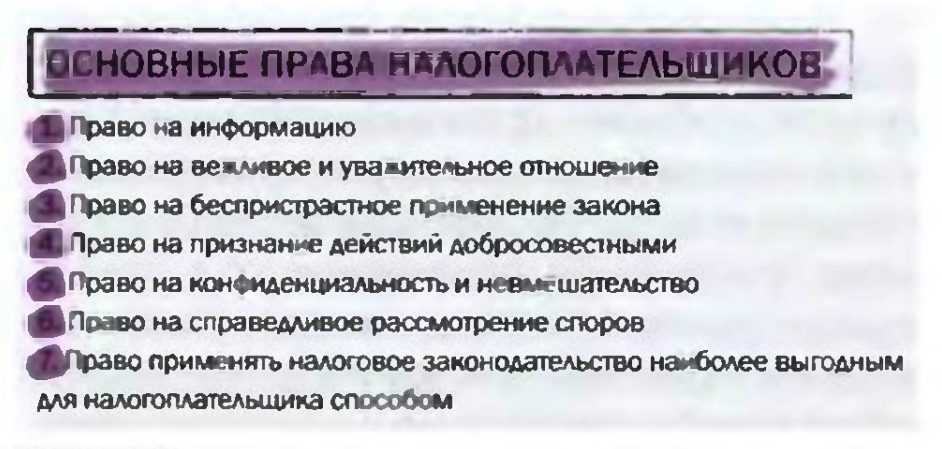

Можно выделить следующие основные права налогоплательщиков:

Налогоплательщик (плательщик сборов) в соответствии со ст. 21 Налогового кодекса РФ имеет право:

на информацию;

на беспристрастное применение закона;

не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие Налоговому кодексу РФ или иным федеральным законам;

на конфиденциальность и невмешательство;

обжаловать акты и действия (бездействие) налоговых органов и их должностных лиц;

требовать возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц, и др.

Обязанности налогоплательщиков (плательщиков сборов) перечислены в ст. 23 Налогового кодекса РФ. Основные из них:

платить налоги и сборы (правильно исчислять, уплачивать в полном объеме, уплачивать своевременно, уплачивать в установленном порядке);

вести в установленном порядке учет своих доходов, расходов и объектов налогообложения;

представлять налоговые декларации и необходимые сведения;

устранять выявленные нарушения и др.

Обязанность по уплате налога и (или) сбора прекращается:

с уплатой налога и(или) сбора налогоплательщиком или плательщиком сбора;

с возникновением обстоятельств, с которыми законодательство о налогах и (или) сборах связывает прекращение обязанности по уплате данного налога и сбора;

со смертью налогоплательщика или с признанием его умершим в порядке, установленным гражданским законодательством Российской Федерации (задолженность по имущественным долгам умершего лица либо лица, признанного умершим, погашается в пределах стоимости наследственного имущества);

с ликвидацией организации-налогоплательщика — после проведения ликвидационной комиссией всех расчетов с бюджетами (внебюджетными фондами) в соответствии с законодательством о налогах и сборах.