5. Порядок исчисления и уплаты налога

Л ИЦА,

ИСЧИСЛЯЮЩИЕ НАЛОГ

ИЦА,

ИСЧИСЛЯЮЩИЕ НАЛОГ

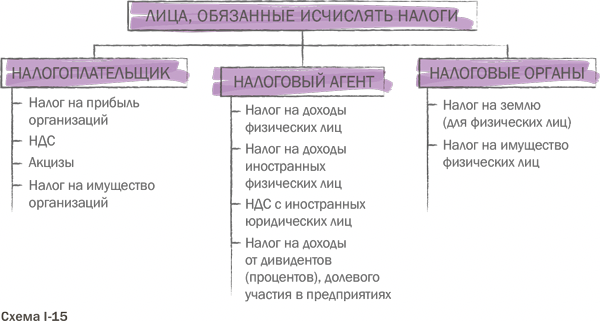

Налогоплательщик: сумма налога определяется плательщиками самостоятельно на основании данных налогового учета.

УСЛОВИЯ, с которыми закон связывает обязанности уплатить налог:

1) наличие объекта обложения;

2) наступление сроков представления декларации (расчета) и уплаты налога.

налоговый орган: собирают и обрабатывают сведения, необходимые для налогообложения, составить и к установленному законом сроку вручить гражданам платежные извещения на уплату налога.

Т.к. роль налогоплательщика тут пассивна, закон должен ставить его в более выгодное положение: например, исковая давность может быть увеличена по требованиям налогоплательщика к бюджету и сокращен – по требованию бюджета к налогоплательщику.

Это т.н. окладные налоги.

УСЛОВИЯ, с которыми закон связывает обязанности уплатить налог:

1) наличие объекта обложения;

2) наступление сроков представления декларации (расчета) и уплаты налога.

3) издание и вручение налогоплательщику налоговым органом документа (счет, извещение), устанавливающего размер налогового оклада.

Лишь совокупность трех условий порождает соответствующую обязанность.

Все три условия необязательно должны присутствовать одновременно.

третье лицо (налоговый агент): в силу указания закона, например, работодатель. Ответственность за правильное и своевременное исчисление, удержание и перечисление налога в бюджет.

МЕТОДЫ ИСЧИСЛЕНИЯ

1) Некумулятивный метод исчисления налога

Наиболее простая схема: обложение налоговой базы по частям. Например, каждая выплата предприятия в пользу физического лица может быть обложена налогом отдельно, без учета доходов, полученных ранее.

Плюсы:

не требует ведения сложного учета доходов налогоплательщика и причитающихся ему льгот субъектами – источниками выплат

Минусы:

создает значительные неудобства налогоплательщику, поскольку по результатам года требуется, если применяется прогрессивная система налогообложения, сложный пересчет доходов необходимость доплаты крупной суммы налога

неравномерность поступления средств в бюджет

2) Метод исчисления налога нарастающим итогом (кумулятивный метод)

Популярный метод, используется в РФ. Определяется сумма дохода, полученная на конкретную дату года, а также общая сумма льгот, право на которые имеет налогоплательщик к этому сроку.

С общей суммы дохода с учетом суммы скидок, рассчитанной также с нарастающим итогом, исчисляют налог.

Сочетание кумулятивного и некумулятивного методов применяется в случае, если плательщик получает доходы из нескольких источников и нет возможности регулярного подсчета его совокупного дохода.

СПОСОБЫ УПЛАТЫ

Три основных способа:

1) Уплата налога по декларации;

Налогоплательщик обязан представить в срок в ФНС декларацию – официальное заявление о своих налоговых обязательствах. Указываются сведения о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога, а также другие данные, связанные с исчислением и уплатой налога.

Формы деклараций обычно разрабатываются и утверждаются налоговым или финансовым ведомством, у нас – ФНС.

На основе декларации:

ФНС рассчитывает налог и вручает налогоплательщику извещение о его уплате,

исчисленная самостоятельно сумма в срок платится также самостоятельно, а ФНС подвергает ее проверкам, расхождения служат основанием либо для возврата излишне уплаченных сумм налога, либо для взыскания недоимок, пеней и иных предусмотренных законом санкций. Например, налог на прибыль предприятий и организаций

С целью приблизить момент уплаты налога к моменту получения дохода есть обязанность уплаты промежуточных (авансовых) взносов налога. Например, организации уплачивают ежемесячные авансовые платежи налога на прибыль в размере 1/3 части суммы налога, уплаченной за предшествующий квартал (ст. 286 НК РФ).

По окончании отчетного периода проводится расчет фактической суммы налога. Авансовые платежи засчитываются в уплату этой суммы.

Налогоплательщику всегда выгодно предположить меньший доход, чем он собирается получить в действительности. Этим он сохраняет деньги в обороте и получает дополнительный доход.