Субъекты

Физические лица:

1) резиденты — несут полную налоговую обязанность. Право на льготы (глава 23). Применяются общие ставки налога. Общие порядок декларирования и уплаты налога.

2) нерезиденты — несут ограниченную налоговую обязанность (уплата налогов из источников дохода на территории РФ). Нет налоговых вычетов. Повышенная ставка – 30%. Особые требования в части декларирования и уплаты: своя форма декларации, порядок заполнения.

Критерии резидентства:

Возраст и гражданство не имеют значения.

Тест физического присутствия (места жительства) — признается налоговым резидентом РФ, если физически находится на территории не менее 183 календарных дней в течение 12 следующих подряд месяцев (ст. 207 НК).

Доказывается отметками в загранпаспорте. НК не устанавливает закрытого перечня этих документов, можно использовать любые доказательства.

Пепеляев в своем учебнике показывал несколько способов, как считать эти 183 дня. В одном деле гражданина Беларуси указывал суд, как определить, резидент или нет. Отсчитываем от даты получения дохода 12 месяцев. За этот период – с 19 февраля 2020 г. по 19 февраля 2021 г. находились ли мы 183 дня на территории РФ. Если да, то резидент, и неважно, где именно вы получали этот доход, хоть в Америке; исключения – специальные соглашения с другими государствами.

Если коллизия, и на наше резидентство претендует другая страна – применяем критерии резидентства по соглашению с другими странами (есть международное соглашение, соглашение направлено на решение этих коллизий).

Резидентство в разных странах определяется по-разному. В США рассчитывают исходя из данных 2-3 лет. Идет ревизия международных соглашений – первый тест – физического присутствия, жилища, центра интересов, критерий обычного проживания, тест гражданства, согласование решения уполномоченными органами.

Касаемо командировок – если отправляли туда по направлению работодателя, то эти даты не прерывают резидентства. В НК есть переходные положения для республики Крым.

1/03/2021

Налог на доходы физических лиц.

Объекты налогообложения.

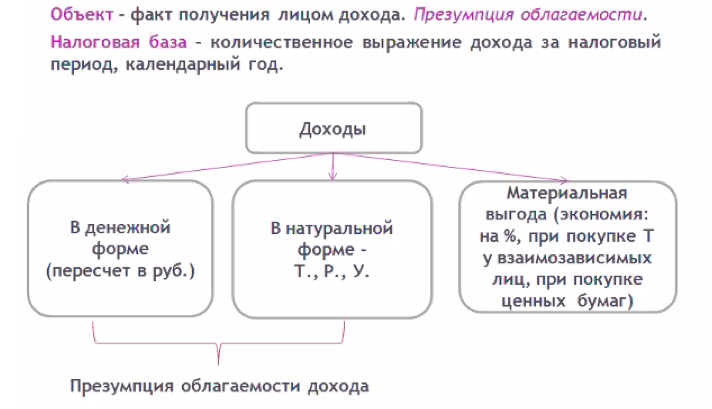

Облагаются доходы, полученные в денежной форме, которые затем пересчитывается в рубли (в 90-е годы поощрялась уплата налога в иностранной валюте, так как рубль был не стабилен) по курсу на дату получения дохода.

В натуральной форме, в виде товаров, работ, услуг, оплаты их работодателем. Презумпция: доход в денежной/натуральной форме – облагается

Доход, полученный в виде материальной выгоде, установленной в законодательстве (экономия на процентах – «дружеский кредит», покупка товаров у взаимозависимых лиц, материальная выгода при операциях с ЦБ). Пример: Ивлиева обратилась в адвокатское бюро с просьбой дать беспроцентный займ, но возник облагаемый доход в виде экономии на процентах).

Существуют глобальная и шедулярная система налогообложения.

Глобальная система налогообложения — свойственна нашей стране, но потихоньку от нее избавляемся. Глобальность заключается в том что независимо от того, как вы получили доход (пассивный или активный; от трудовой деятельности или рантье) — все идет в общий «котел» и облагается по одной ставке. В развитых налоговых юрисдикциях производится более тонкая настройка налоговой модели в отношении разных видов доходов налогоплательщиков (справедливо, чтобы активный доход облагался иначе, чем пассивный, так как идет разные трудовые затраты – к доходу рантье более жесткие требования: нет налоговых льгот, более высокая ставка).

Шедулярная система налогообложения — разделение глобального дохода на разделы (шедулы), к которым должна применяться своя самостоятельная ставка. В Сингапуре выделяют порядка 25 шедулов, в Европе – до 15, в России на данный момент выделяем 5 шедул, но происходит движение в развитии этого направления.

Налоговый период на данный момент установлен достаточно длительный — календарный год (с 1 января по 31 декабря отчетного года). В течение года для простых налогоплательщиков, ФЛ, которые не занимаются предпринимательской деятельностью (ИП), никаких авансов дополнительно не предусмотрено (окончательное подведение итогов — конец года). Предприниматели без образования ЮЛ (ИП) могут привлекаться в течение года для оплаты авансовых платежей по данному налогу.

Метод учета налогооблагаемой базы — по НДФЛ используются оба метода: кассовый и накопительный, в зависимости от того, какой доход вы получаете. В большей части доходов установлен кассовый метод учета доходов – то есть доход признается частью налогооблагаемой базой на ту дату, когда он реально получен (поступил из кассы - места, где хранится денежная наличность и совершаются денежные наличные рассчеты - наличными деньгами), а не возникло право на него. Если вы получаете на карточный счет, то день расчета — день зачисления дохода на денежный счет. Чтобы налогоплательщики не уклонялись от уплаты налога, законодательство предусматривает при кассовом методе под датой получения дохода тот день, когда вы распорядились перечислить причитающиеся вам средства иному лицу, либо когда составили акт о зачете взаимных требований (дата составления акта – дата получения дохода по кассовому методу).

Кассовый метод — основной, но где-то с середины 90-х появился накопительный метод, и он применяется к такому виду дохода, как заработная плата. Заработная плата, доход в виде оплаты труда, включается в доход по накопительному методу: не тогда когда вы получили деньги, а тогда, когда у вас возникло право на получение этих. В таком случае датой является последний день месяца, за который вам начислена з/п (в налогооблагаемый доход за февраль 2021 з/п попала не позднее 28 февраля – последнего дня месяца). Доход еще не получен, но в бухгалтерском учете он уже начислен, и возникла налоговая обязанность уплатить налог с этих сумм. Это сделано с целью избежать задержку з/п, так как задержка з/п задерживает налоги.

Прежде чем доход превратится в налогооблагаемую базу, происходят некоторые корректировки, которые сейчас, как правило, имеют форму налоговых льгот. В теории налогообложения существует концепция свободного дохода. Она пришла из XVIII века; в ней речь идет о том, что не весь доход налогоплательщика должен подвергаться налогообложению. Государство должно оставить какую-то сумму дохода налогоплательщику, с которой налог не должен взиматься — дохода свободного от налогообложения. Авторы политических и правовых учений писали, что государство не должно подходить ко всем одинаково и брать налог сразу с любого дохода, нужно оставить человеку часть дохода, а если есть какие-то причины (семья, инвалидность) то ему еще надо оставить еще больше «свободного дохода». Сейчас понятие «свободного дохода» переросло под понятие необлагаемого минимума — налогоплательщику остается в виде части доходов, к которому вообще ставка налога не применяется. В нашей стране в настоящее нет необлагаемого минимального дохода: сколько бы вы не получили денег, все будет подлежать налогообложению. Это плохо, поскольку это противоречит принципу справедливости налогообложения, так как свободный доход – выражение принципу справедливости (справедливо налогоплательщику оставить какой-то доход, чтобы он смог физически себя воспроизвести: купить минимальный набор продуктов, и если у него есть иждивенцы – вычесть из его дохода то, что он тратит на этих иждивенцев). В 90-е такой минимум был, он был равен МРОТу (если получали 10к, а 2,5 – МРОТ, то налогооблагаемая база – 7,5к). Помимо этого существовали социальные вычеты на иждивенцев (как несовершеннолетние дети, так и любые лица, находящиеся на содержании налогоплательщика). Самый важный показатель для необлагаемого дохода (свободного дохода) — это прожиточный минимум.

Прежде чем начать применять ставки налога и определять размер налогового обязательства, необходимо рассчитать налоговую базу. Чтобы ее рассчитать нужно, знать формы налоговых льгот (изъятия, скидки, вычеты, налоговые кредиты)

Льготы:

Изъятия — форма льгот, направленная на объект налога — фактически изъятие изымает из объекта налогообложения определенные виды доходов. (ст. 217 НК — стипендии, пенсии, пособия и т.д., что назначает государство, компенсационные выплаты, выплачиваемые работодателем, например, проживание, проезд в командировках, подарки – в рамках семьи, гранты, премии).

Скидки — форма налоговых льгот, направленная на налогооблагаемую базу и представляющая собой расходы налогоплательщика (в теории налогообложения), а в НК в 23 главе скидка названа вычетом, который может быть нескольких видов.

Виды: лимитированные и не лимитированные (ограниченные или неограниченные). В основном законодатель устанавливает ограниченные, за редким исключением может совпасть сумма по имущественным вычетам.

Виды лимитированных скидок:

— Стандартные. Есть теория свободного дохода, которая гласит, что нужно оставить налогоплательщику какую-то часть дохода для покрытия своих первичных нужд – когда-то стандартные вычеты были на это направлены, однако сейчас круг значительно сужен, поэтому связать с теорией свободного дохода сложно.

Они даются лицам, которые нуждаются в тратах по состоянию здоровья (инвалиды). Из их ежемесячного дохода вычитается 3000 рублей — стандартный лимитированный вычет. Его суть состоит в том, что есть презумпция, что люди с инвалидностью имеют определенные траты на лекарства, медицинские услуги и тд, поэтому нужно выделить из их доходов определенную сумму и не облагать ее налогом. Круг четко установлен в законодательстве (сюда же отнесены лица, пострадавшие от аварии на Чернобыльской АЭС, на заводе Маяк).

Вычет в размере 500 ежемесячно — у героев Советского Союза (+ еще нескольких категорий лиц).

Стандартные вычеты на воспитание детей, всем родителям в определенном размере в зависимости от количества детей (на одного — 1400 рублей/мес. каждому из родителей, на второго — 1400, с третьего ребенка — 3000 рублей ежемесячно; если родитель один, то вычет умножается в 2 раза). Если ребенок - инвалид, то до 18 лет вычет — 12 тыс. рублей, а для опекунов/попечителей — до 6к, если студент, то до 24 лет. Льготы даются до того месяца, пока совокупный нарастающий доход родителей (налогоплательщика) не превысит 350к/год.

— Социальные. Наблюдается тенденция сужения сферы предоставления государством бесплатных социальных услуг (платное образование, платная медицина). Стимуляция пользования платными услугами происходит через систему лимитированных скидок – систему социальных вычетов: вычет расходов на благотворительную деятельность (на определенную сумму можно уменьшить свой налогооблагаемый доход), на обучение (120к) и медицинское обслуживание.

Законодатель позволяет налогоплательщику уменьшить свой налогооблагаемый доход на лечение себя, членов семьи (супругов и детей). В отношении себя можно уменьшить налогооблагаемый доход на суммы, потраченные на лечение и на приобретение выписанных лекарства в рамках лимита (все лимитированные) либо фактически потраченные суммы (без лимита). Не лимитируются дорогостоящие виды лечения (установлены постановлением Правительства): высокотехнологичные виды медицинской помощи, имплантация и т.д. – можно вычесть из суммы годового дохода всю сумму, потраченную на лечение, до нуля. Родственники: лимит до 50 рублей в месяц на одного члена. Вычет можно применить по декларации или через налогового агента, нужно получить специальную справку по определенной медицинского учреждения, у которого есть лицензия в РФ с указанием суммы, которая была оплачена.

Обучение лимитировано до 120к в год. При этом можно потратить и на зарубежное обучение, если организация относится к образовательной (нужно подтверждение). Нужно сохранить все чеки, договор — это все представляется в налоговой орган.

Сейчас вступили поправки, которые позволяют не нести эти чеки, поскольку данные онлайн-касс, где оплачивались расходы, приходят в личный кабинет. Цель этого связана с подтверждением льгот, но по факту это новый инструмент для ФНС для слежки за расходами с возможностью привлечения к ответственности, если сумма расходов будет сильно превышать доходы.

Сумма всех социальных вычетов не должна превышать 120к в год.

— Профессиональные. При получении дохода могут быть определенные профессиональные расходы, направленные на получение дохода. Их применяют, во-первых, ИП (они могут из своего облагаемого дохода вычесть те расходы, которые были связаны с предпринимательской деятельностью. Они ведут учет таких расходов в специальной книге и из своего облагаемого дохода вычитают свои расходы, которые документально подтверждены. Не все ИП могут вести правильно учет расходов, поэтому разрешено, что можно вычесть в размере 20% без подтверждения расходов. Во-вторых, с другими ЮЛ – можно подтвердить свой профессиональный расход документально (чеки, документы, свидетельствующие о понесенных расходах). Некоторым категориям налогоплательщиков разрешено в зависимости от вида дохода и в этой ситуации не копить документы, а применить вычет исходя из определенного норматива (в 23 гл. НК есть таблица процентов профессионального расхода для разных категорий налогоплательщиков, например, для тех, кто получает гонорар за научную статью, можно вычесть 20% расходов из гонораров за эту статью. Для скульпторов, художников и тех лиц, кто затрачивает много материальных ресурсов, размер вычитаемого в процентах расходов – 40%). Как применять? Написать заявление в редакцию/издательство, попросив применить размер профессионального вычета, и с оставшейся суммы удерживается НДФЛ при выплате гонорара.

— Имущественные.

Вычеты, связанные с продажей имущества. Встает проблема определения налогооблагаемого дохода при продаже имущества, для этого разработана система налоговых вычетов. Система вычетов зависит от того, что продается, движимое или недвижимое.

Недвижимое имущество:

Доходы, получаемые налогоплательщиком от продажи недвижимости освобождаются от налогообложения и декларирования при условии владения объектом на праве собственности не менее 3 лет (минимальный срок владения объектом недвижимостью) при соблюдении следующих условий:

1) ПС получено в результате наследования/дарения от члена семьи,

2) ПС получено в результате приватизации,

3) ПС получено плательщиком ренты в результате в результате передачи имущества по договору пожизненного содержания с иждивением,

4) В собственности налогоплательщика не находится иного жилого помещения (доли) – то есть если продается единственный объект в собственности, то минимальный срок владения тоже 3 года и результат будет нулевой, но не учитывается жилое помещение, приобретенное в собственность в течение 90 дней до даты гос. регистрации перехода ПС на проданное жилое помещение покупателю.

В иных случаях минимальный предельный срок владения – 5 лет.

Для объектов недвижимого имущества, приобретенных в собственность до 2016 г., а также для иного имущества (гараж, автомобиль) – минимальный срок владения составляет 3 года.

Учитывается и кадастровая стоимость при продаже недвижимость, чтобы налогоплательщики не занижали суммы. Кадастровая стоимость формируется специально.

Если продажа осуществляется раньше срока (3/5 лет), то максимальный имущественный вычет не может составлять более 1 млн. рублей. Пример: купили год назад квартиру за 2 млн., в этом году продаете за 3 млн. =≥ образуется доход в 1 млн., вправе применить имущественный вычет, который будет равен также миллиону, поэтому получается 0 результат. Если продали квартиру за 6 миллионов, то налог будет с 3 миллионов.

Если движимое имущество (иное имущество – антиквариат, гаражи, нежилые помещения и т.д.), то важен минимальный срок владения (3 года и выше) и сумма, если срок меньше (если не превышает 250к) – то все, что выручено от продажи пойдет в вычет.

Вместо применения налогового вычета налогоплательщик имеет право уменьшить величину дохода, полученного от продажи имущества, на фактически произведенное и документально подтвержденные расходы, непосредственно связанные с приобретением этого имущества. Это может быть выгоднее.

Вычеты, связанные с покупкой жилья для стимулирования рынка продажи жилья.

Имущественный вычет – скидка, которая применяется, когда налогоплательщик покупает жилье. Он состоит из 3 частей и предоставляется по расходам, которые произведены налогоплательщиком (то есть у него должен доход, например, пенсионер не может, так как пенсия – это изъятие):

На новое строительство/приобретение на территории РФ объекта жилой недвижимости/долей в них, земельных участков под них

На погашение % по целевым займам (кредитам), полученных от российских ЮЛ/ИП, фактически израсходованными на новое строительство или приобретение жилья или участка

На погашение % по кредитам, полученным в российских банках, для рефинансирования займов на строительство или приобретение жилья, земельного участка

Суммы:

- 2 млн – максимальная сумма расходов на новое строительство или приобретения жилья, с которого будет исчисляться налоговой вычет. С 2014 можно этот вычет применять к нескольким объектам недвижимости.

- 3 млн — максимальная сумма расходов на строительство или приобретения жилья (земли под него) при погашении процентов по целевым займам (кредитам).

Пример: мой облагаемый доход за год – 5 млн руб., я на эти деньги приобрела квартиру. С этих 5 млн я платила НДФЛ – 650к. Я купила квартиру в Москве на эти деньги. На какую сумму могу уменьшить свою налогооблагаемую базу? На сумму не более 2 млн. рублей. Мне государство вернет 260к. 13% от суммы в 2 млн рублей. Я могу это сделать как через налоговый орган (подав декларацию), так и через налог агента (должна получить согласие налогового органа). Государство вернет тот налог, который я заплатила с суммы в 2 млн рублей.

Другой пример – мой доход за год 1-2 млн. Для покупки квартиры я взяла у банка кредит (5 млн). За использование кредита за год – 5% годовых. Сколько за год я бы заплатила процентов? 250к. 250к – мой имущественный вычет, так как это фактические расходы на обслуживание кредита. Эти 3 миллиона за вычетом 250 тысяч я могу перенести на след год.

— Инвестиционные (ограниченный круг лиц – для тех, кто занимается сделками, кто получает доходы на рынках ЦБ).

Налоговые освобождения («каникулы»). Например, для членов КФХ на 5 лет – это типичная форма налогового кредита.