66. Акцизы: предметы и объекты налогообложения

Овчарова: У акцизов – реализация произведенных подакцизных товаров, то есть объект – это производство и реализация. Поэтому у акцизов недостача учитывается.

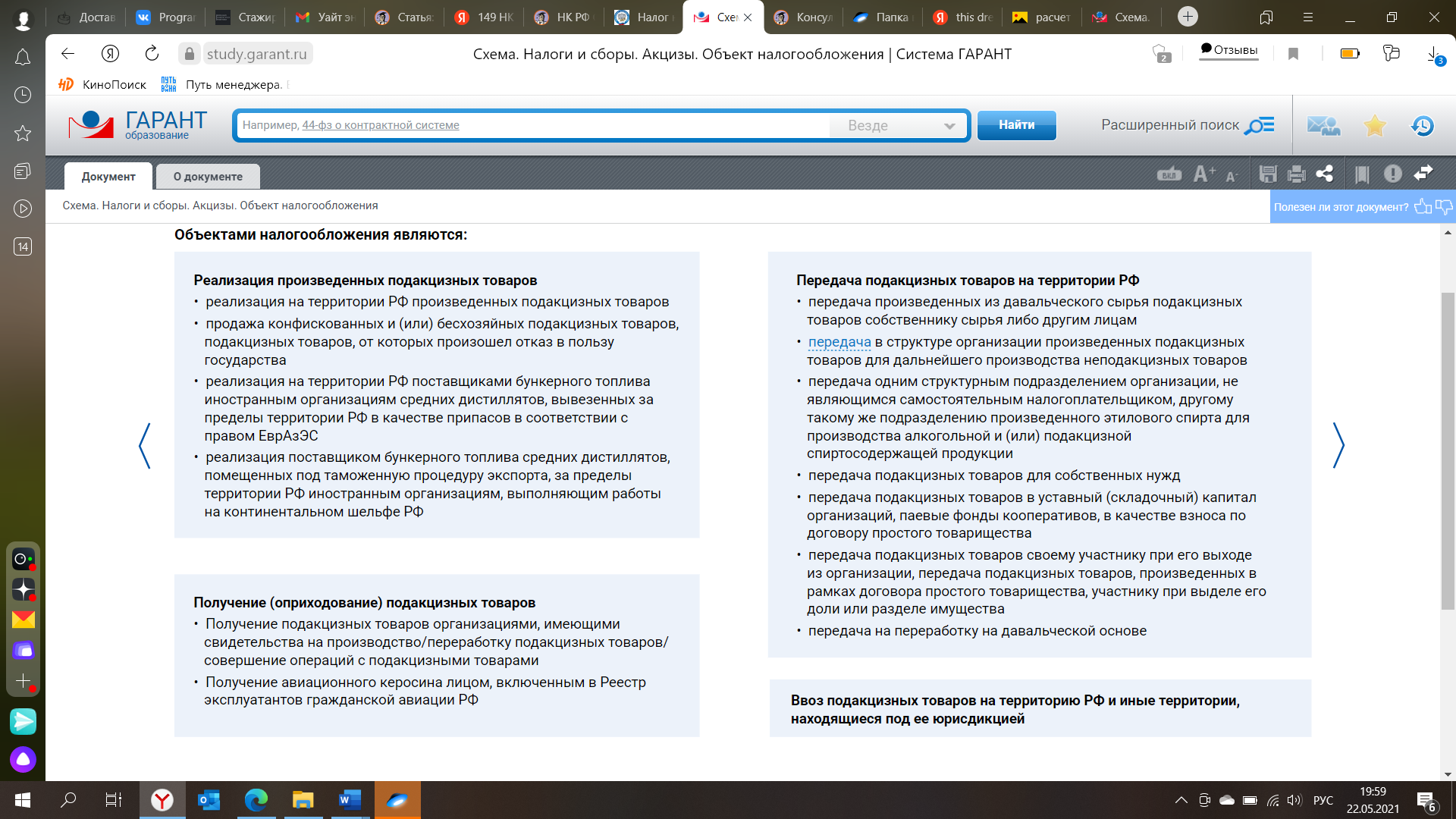

Реализация произведенного,

получение (оприходование),

передача на территории,

ввоз на территорию

Предмет акциза- подакцизный товары

Это всегда товары либо дефицитные и высокорентабельные, либо монопольные – спрос на них всегда высок и не зависит от реальной потребности в них, их потребление считается необязательным.

У нас – перечисление в ст. 181 НК РФ.

Их можно условно разделить на группы:

спирты и спиртосодержащая и алкогольная продукция

табачная продукция

автомобили и мотоциклы

различные виды топлива

этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый (далее также в настоящей главе - этиловый спирт);

спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%, за исключением алкогольной продукции, указанной в пп. 3 настоящего пункта;

алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5%, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством;

табачная продукция;

автомобили легковые;

мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

автомобильный бензин;

дизельное топливо;

моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

прямогонный бензин. Для целей настоящей главы под прямогонным бензином понимаются бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии;

Для целей настоящей статьи бензиновой фракцией является смесь углеводородов, кипящих в интервале температур от 30 до 215 град. С при атмосферном давлении 760 миллиметров ртутного столба;

топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия.

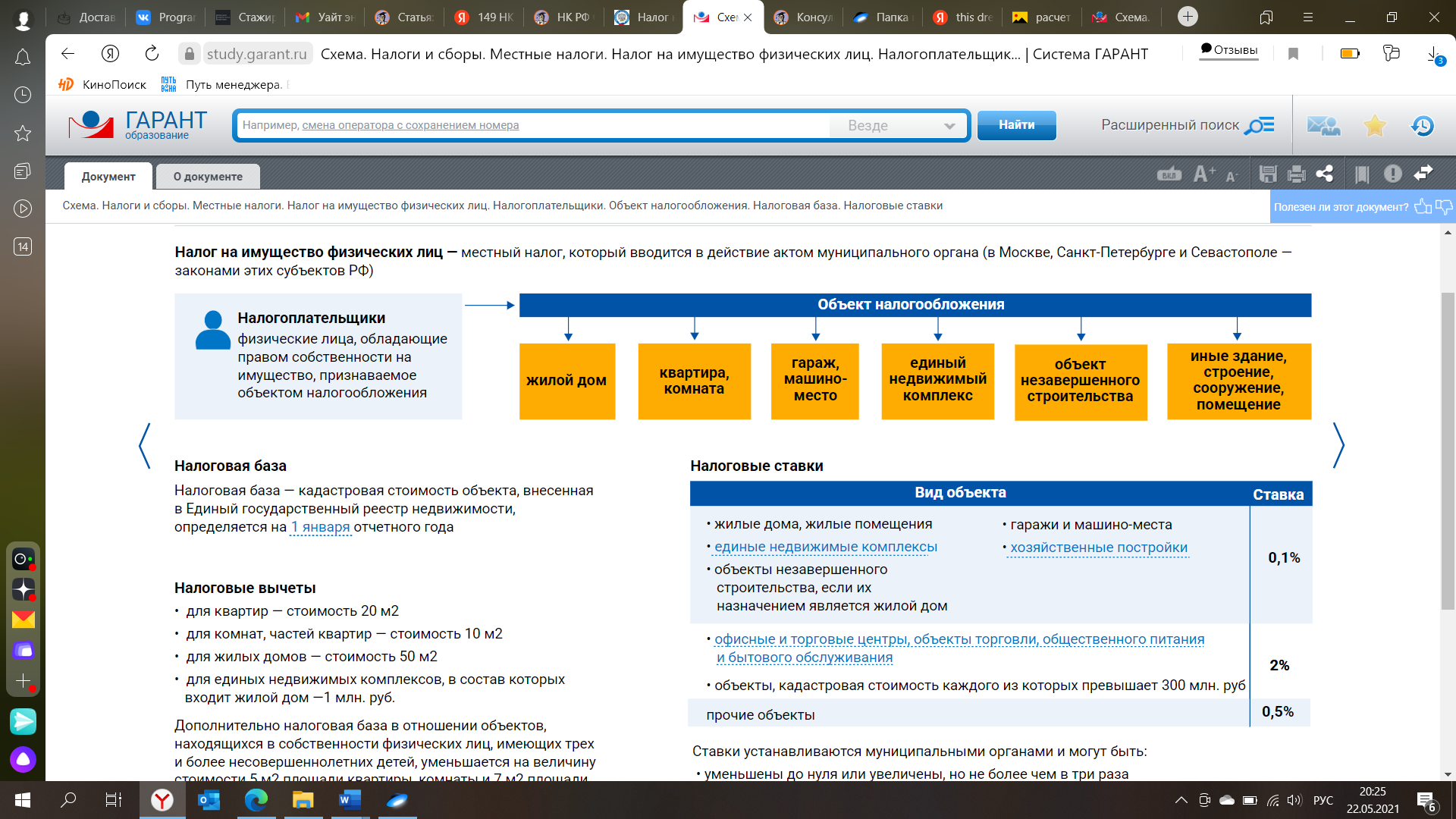

67. Особенности налогообложения имущества физических лиц. Порядок исчисления налога и сроки его уплаты

МЕСТНЫЙ НАЛОГ, АДМИНИСТРИРУЕТСЯ ФНС

В настоящее время объем поступлений в бюджет от НИФЛ незначителен. Налог дорог в административном обслуживании, так что порою доходы от него не покрывают затрат, связанных с учетом и оценкой облагаемого имущества, сбором налога. С развитием частной собственности и улучшением благосостояния граждан, а также совершенствованием процедуры регистрации объектов недвижимости доля этого налога должна увеличиться.

Налог на имущество плательщик уплачивает самостоятельно в срок не позднее 1 октября года, следующего за истекшим налоговым периодом. В настоящее время он в полном объеме зачисляется в местные бюджеты по месту нахождения предмета налогообложения.

Налог на имущество физических лиц базируется на территориальном принципе.

Субъекты: физические лица, обладающие правом собственности на имущество-объект налогообложения

Объект: расположенное в пределах муниципального образования (городов МСК, СПБ или Севастополя) следующее имущество:

1) жилой дом;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

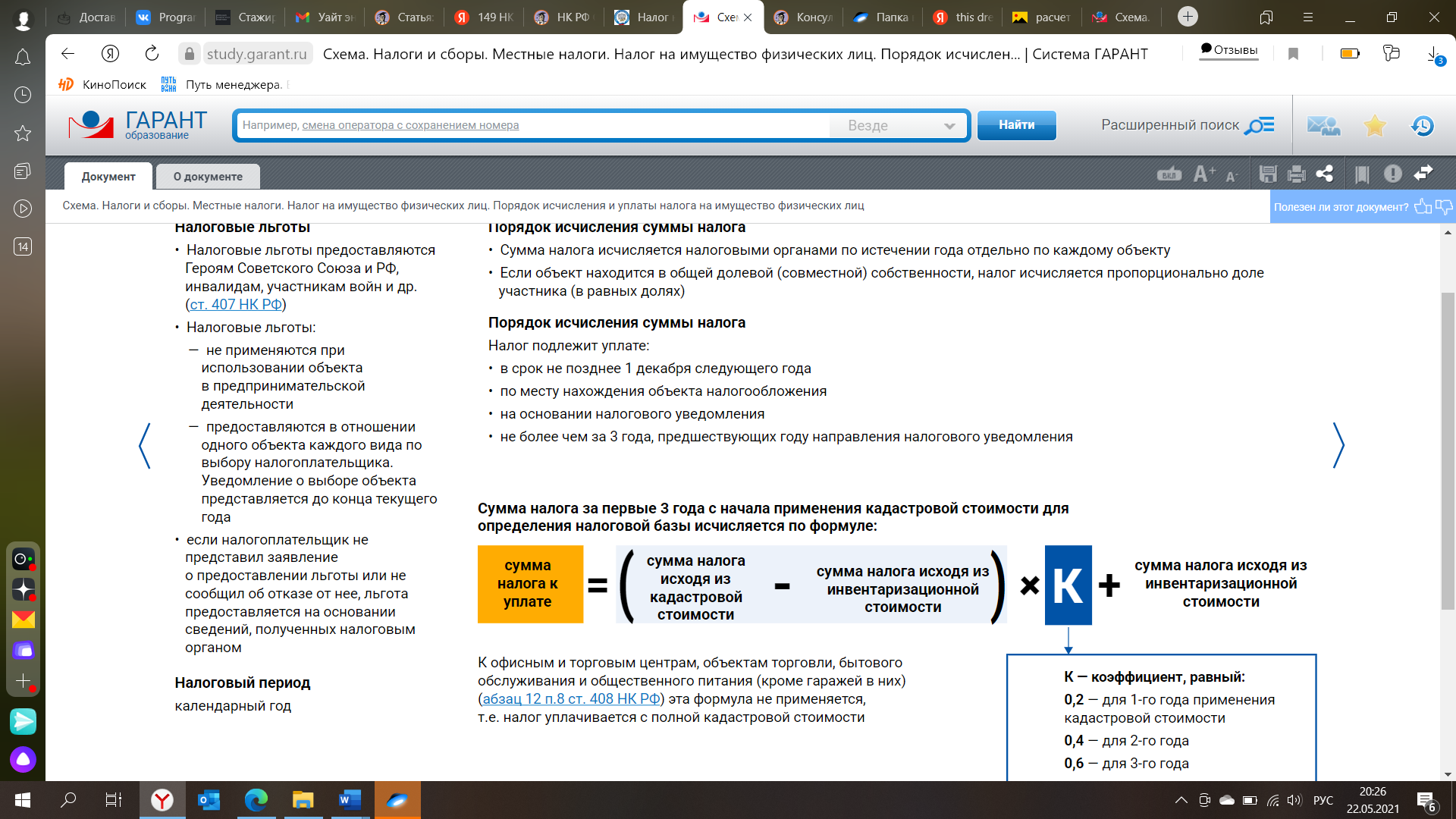

Налоговая база – кадастровая стоимость

Окончательный переход к уплате налога с кадастровой стоимости должен быть осуществлен регионами к 1 января 2020 г.

Налоговый период – 1 год. ФЛ налогам платят по уведомлению от налоговых органов, которые и считывают налог.