Задание 34:

(cт 24 НК) Налоговыми агентами называют лиц, на которых законодательством возложена обязанность исчислять налог с сумм, выплачиваемых ими налогоплательщику, удерживать этот налог и перечислять его в бюджет или внебюджетные фонды. Иногда вместо понятия «налоговый агент» используется синонимичное понятие «фискальный агент».

Введение института налогового агента обусловлено простыми причинами. В отношении иностранных лиц не существует другого надежного способа обеспечить гарантированное поступление в бюджет причитающихся с них сумм налогов. Что касается взимания налогов с граждан у источника выплаты доходов, то необходимо учесть, что далеко не все способны разобраться в налоговом законодательстве и правильно рассчитать сумму платежа. Бухгалтерия организации – источника выплаты справится с этим лучше. Взимание налога у источника выплаты дохода обеспечивает равномерные поступления в бюджет. Сравнительно ограниченное число налоговых агентов легче проконтролировать, чем армию налогоплательщиков. Взимание налога у источника выплаты дохода уменьшает возможности уклониться от налогообложения.

Существенным является условие, в соответствии с которым обязанности налоговых агентов распространяются только на суммы, выплачиваемые ими налогоплательщикам непосредственно. Источником удержания налога могут быть только причитающиеся налогоплательщику доходы. Правило о том, что налогоплательщик уплачивает налог лично, т.е. за свой счет, должно соблюдаться и при удержании налога налоговым агентом.

При невозможности удержания налога (например, в том случае, когда налоговый агент рассчитывается с налогоплательщиком не в денежной, а в натуральной форме) обязанности налогового агента ограничиваются необходимостью в течение одного месяца письменно сообщить в налоговый орган о невозможности удержать налог и о сумме задолженности налогоплательщика. Сообщение подается в налоговую инспекцию, где налоговый агент состоит на учете. Этот налоговый орган информирует налоговую инспекцию по месту регистрации налогоплательщика.

От налоговых агентов следует отличать сборщиков налогов и сборов. Ими называют лиц, ведущих прием средств от налогоплательщиков и перечисление их в бюджет (ст. 25 части первой НК РФ). Статья 9 части первой НК РФ к функциям сборщиков относит не только взимание налогов и сборов, но и контроль за их уплатой.

Согласно НК РФ сборщиками налогов и сборов могут быть только государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы и должностные лица. Следовательно, организации и физические лица функции сборщиков налогов выполнять не могут.

Главное отличие сборщиков налогов и сборов от других участников налоговых отношений состоит в том, что сборщики производят прием или взимание налогов (попутно контролируя правильность их исчисления) путем зачисления их сумм на свой счет или в свою кассу.

Налоговые органы, в отличие от сборщиков, налоги не взимают, а только контролируют правильность их исчисления, полноту и своевременность уплаты. Налоговые агенты не контролируют правомерности действий налогоплательщиков, а сами выполняют обязанности по исчислению, удержанию и перечислению налогов. Банки как расчетно-кассовые центры также не контролируют выполнение налогоплательщиками их налоговых обязанностей, а лишь исполняют платежные поручения налогоплательщиков и инкассовые поручения налоговых органов.

Государственные органы, которые контролируют правильность исчисления и полноту уплаты налогов и сборов, но не полномочны принимать и взимать налоги, также не относятся к сборщикам. Например, суды общей юрисдикции и арбитражные суды при приеме исковых заявлений и жалоб проверяют правильность исчисления государственной пошлины и полноту ее уплаты. Однако они не выступают сборщиками пошлины, поскольку она перечисляется плательщиком непосредственно в бюджет, а не на счет судебного органа. К тому же в соответствии с НК РФ сборщиками могут выступать только органы исполнительной, но не законодательной и судебной власти.

36. Представьте источники налогового права в виде системы. Дайте краткую характеристику каждой группе источников налогового права.

Система источников налогового права выглядит следующим образом: 1) Конституция РФ; 2) специальное налоговое законодательство, которое включает: а) федеральное законодательство о налогах и сборах (НК РФ; иные федеральные законы о налогах и сборах); б) региональное законодательство о налогах и сборах (законы субъектов РФ; иные нормативные правовые акты о налогах и сборах, принятые законодательными органами субъектов РФ); в) нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления; 3) общее налоговое законодательство; 4) подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и обложением сборами: а) акты органов общей компетенции; б) акты органов специальной компетенции; 5) решения Конституционного Суда РФ; 6) нормы международного права и международные договоры Российской Федерации.

Далее краткая характеристика каждого из источников:

Конституция. Действующая Конституция России устанавливает, что каждый обязан платить законно установленные налоги и сборы (ст. 57). Другими словами, данная норма Конституции подчеркивает законность установления налоговых платежей и их всеобщность. Кроме того, в Конституции РФ закреплены основополагающие нормы налогового права России: предмет ведения Российской Федерации и предметы совместного ведения Российской Федерации и ее субъектов в области налогообложения; компетенция в области налогов Федерального Собрания РФ, Президента РФ, Правительства РФ; правомочия органов местного самоуправления в области налогообложения; основы правового статуса налогоплательщика.

Специальное налоговое законодательство. Статья 1 НК РФ определяет четыре уровня системы законодательства о налогах и сборах, регулирующих отношения в сфере налогообложения в Российской Федерации: 1) НК РФ (кодифицированный акт высшей юридической силы); 2) федеральные законы о налогах и сборах, принятые в соответствии с Кодексом; 3) законы и иные нормативные акты законодательных (представительных) органов субъектов РФ; 4) нормативные акты представительных органов местного самоуправления. Три последних уровня законодательных актов должны соответствовать НК РФ.

Общее налоговое законодательство. Общее налоговое законодательство включает в себя иные федеральные законы, не входящие в объем понятия "законодательство о налогах и сборах" и содержащие нормы налогового права. Нормы, так или иначе регулирующие общественные отношения, могут содержаться не только в специальных налоговых законах, но и в других не являющихся таковыми законах, содержащих нормы финансового права. Так, например, в ст. 54 Федерального закона от 26 февраля 1997 г. N 29-ФЗ "О Федеральном бюджете на 1997 год" (в настоящее время не действует) было указано, что впредь, до внесения соответствующих изменений в Закон РФ от 18 октября 1991 г. N 1759-I "О дорожных фондах в Российской Федерации" (прекратил действие), устанавливаются новые ставки налога на пользователей автомобильных дорог и некоторые другие элементы этих платежей. И хотя вопросы взимания налогов вообще и налогов в дорожные фонды, в частности, бюджетным правом не регулируются, данная норма в 1997 г. действовала.

Подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами. 1) указы Президента РФ. Полномочия Президента в сфере нормотворчества до сих пор четко не определены, и поэтому здесь необходимо руководствоваться п. 3 ст. 75 Конституции РФ, где указано, что система федеральных налогов и общие принципы налогообложения устанавливаются только федеральными законами. Президент России уполномочен принимать нормативные акты по налогообложению только в двух случаях: при наличии пробела в законодательном регулировании определенных отношений или в случае, если такие полномочия даются тем или иным федеральным законом;

2) постановления Правительства РФ. Постановлением Правительства РФ, в частности, устанавливаются ставки таможенных пошлин, состав затрат по производству и реализации продукции и др.; 3) подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые органами исполнительной власти субъектов РФ - нормативно-правовые акты по вопросам, связанным с налогообложением и сборами, изданные ими, не могут изменять или дополнять законодательство о налогах и сборах (п. 1 ст. 4 НК РФ). 4) подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые исполнительными органами местного самоуправления (аналогично п. 3). Вышеуказанные ведомственные нормативные акты можно разделить на: 1) инструкции ФНС; 2) инструкции Министерства финансов РФ; 3) совместные инструкции этих двух ведомств.

Решения Конституционного Суда РФ. К числу источников налогового права следует отнести постановления и определения Конституционного Суда РФ (ст. 125 Конституции РФ).

К числу международно-правовых источников налогового права следует отнести: 1) общеполитические многосторонние акты, в которых содержатся общие принципы налогообложения; 2) двухсторонние или многосторонние политические договоры, содержащие правовые нормы о налогообложении; 3) собственно налоговые соглашения и конвенции; 4) договоры, соглашения и конвенции, заключенные СССР с другими странами, не утратившие юридическую силу.

37. Каковы роль и значение подзаконных актов в регулировании налоговых правоотношений?

НК РФ устанавливает, что федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации и исполнительные органы местного самоуправления в предусмотренных законодательством о налогах и сборах случаях издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, которые не могут изменять или дополнять законодательство о налогах и сборах (ст. 4).

Значение подзаконных актов: смотрим статью С.Г. Пепеляева «Налоговый кодекс и подзаконные нормативные правовые акты»

«Во-первых, некоторые вопросы налогообложения требуют достаточно оперативного решения, что не обеспечивается законодательной процедурой. Например, введение сезонных таможенных пошлин актуально в течение короткого периода. Во-вторых, решение ряда проблем, имеющих технический характер, целесообразно поручить специализированным ведомствам, а не “загромождать” ими закон. Вряд ли необходимо утверждать на законодательном уровне формы налоговых деклараций, расчетов и т.п. В-третьих, поскольку налогообложению присуща и регулирующая функция, решение некоторых вопросов может быть отнесено к компетенции органа, ответственного за проведение социальной и экономической политики в той или иной области. Так, перечень товаров первой необходимости, облагаемых НДС по льготным ставкам, определяет Правительство РФ».

38. Каково содержание конституционного запрета придавать обратную силу актам законодательства о налогах и сборах?

В соответствии со статьей 57 Конституции РФ законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. Положение продублировано в НК: в пункте 2 статьи 5 установлен запрет придавать обратную силу актам законодательства о налогах и сборах, которые устанавливают новые обязанности или иным образом ухудшают положение налогоплательщиков.

39. Как в законодательстве реализуется требование стабильности условий налогообложения?

Создание стабильной налоговой системы - основной принцип государственной политики России в области налогообложения. Гарантией от внезапных изменений законодательства, существенно затрудняющих предпринимательскую деятельность, являются требования, предъявляемые к законодательным актам о налогах и сборах.

Проблема стабильности налогового законодательства тесно связана с принципом определенности налоговых обязательств. Определенность налоговых обязательств включает и определенность в вопросе о периоде, в течение которого эти обязательства будут оставаться неизменными. Частые изменения нормативной базы налогообложения противоречат принципу определенности налоговых обязательств.

Правила о вступлении в силу актов законодательства о налогах и сборах, предусмотренные ст. 5 НК РФ, порождают длящиеся правоотношения, устанавливают гарантию стабильности условий налогообложения. Статья 5 НК РФ гарантирует налогоплательщику, что закон, ухудшающий его положение, не вступит в силу ранее периода, предусмотренного ст. 5 НК РФ. Более поздний федеральный закон, предусматривающий иной порядок вступления его в силу, не может применяться в той части, в которой он ухудшает положение налогоплательщика и противоречит ст. 5 НК РФ, поскольку это будет означать придание ему обратной силы. Поэтому более поздний закон может вступить в силу только после того, как длящиеся правоотношения, предусмотренные ст. 5 НК РФ, прекратятся, а следовательно, после того, как будут соблюдены сроки вступления в силу акта, установленные этой статьей.

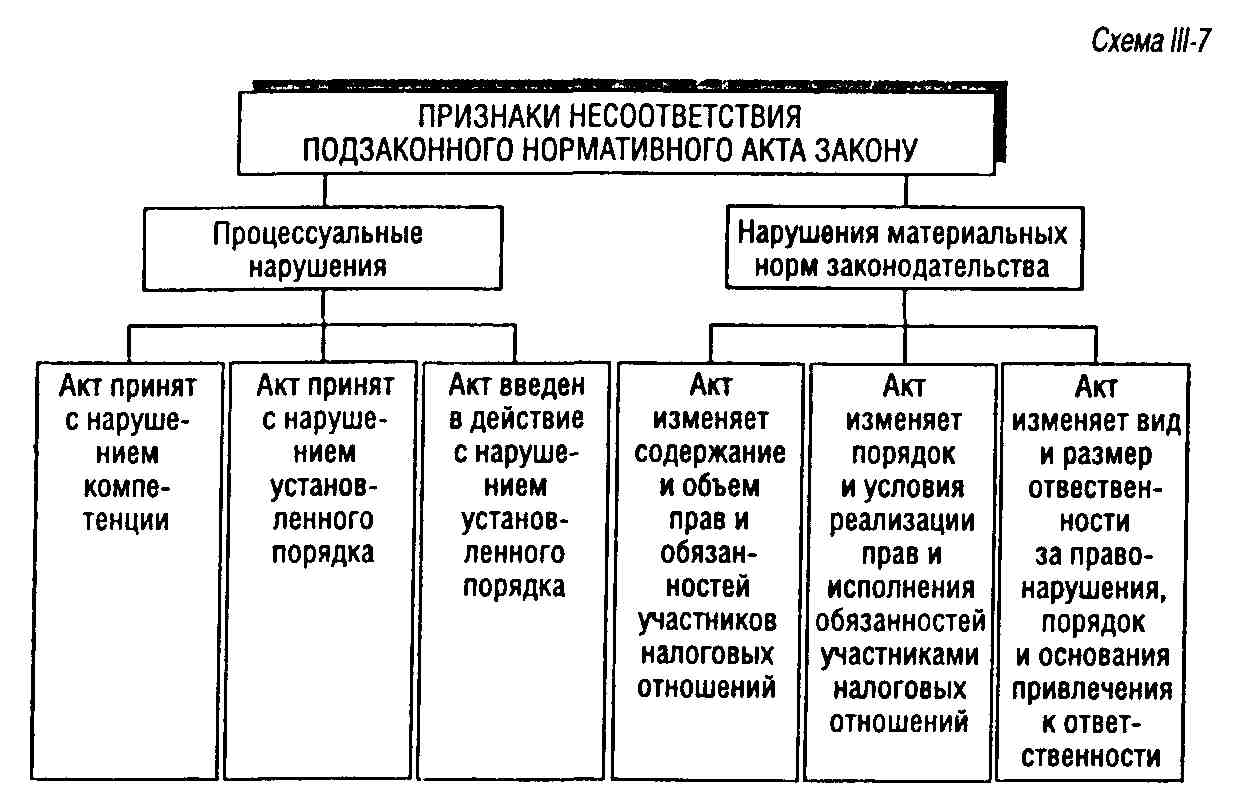

40. По каким признакам можно судить о том, что подзаконный нормативный акт о налогообложении не соответствует закону?

Налоговый кодекс Российской Федерации в целях предотвращения принятия подзаконных актов, противоречащих законодательству о налогах и сборах, устанавливает критерии несоответствия.

Согласно ст. 6 части первой НК РФ нормативный правовой акт о налогах и сборах признается не соответствующим Кодексу, если такой акт издан органом, не имеющим в соответствии с Кодексом права издавать подобного рода акты, либо издан с нарушением установленного порядка издания таких актов.

Например, если бы МНС России издало инструкцию о порядке заполнения налоговой декларации, не согласованную с Минфином России, то это было бы нарушением установленного п. 7 ст. 80 части первой НК РФ порядка издания таких инструкций. В отношении такой инструкции налогоплательщик может воспользоваться правом не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам (подп. 11 п. 1 ст. 21 части первой НК РФ).

Не может соответствовать НК РФ и нормативный акт, отменяющий или ограничивающий права налогоплательщиков, плательщиков сборов, иных обязанных лиц, либо полномочия налоговых органов, установленные Кодексом.

Например, акт губернатора области о запрете налоговым органам проверять определенное предприятие ограничивает полномочия налоговых органов, определенные ст. 31 части первой НК РФ, и, следовательно, является незаконным.

Статьей 6 части первой НК РФ определено также, что подзаконный нормативный акт не может изменять определенное Кодексом содержание обязанностей участников отношений, регулируемых законодательством о налогах и сборах, содержание понятий и терминов, определенных в Кодексе, и др.

41. Расскажите о значении для регулирования налоговых отношений актов высших судебных органов РФ. Приведите примеры документов, наиболее значимых в этом отношении.

Верховный Суд Российской Федерации рассматривает жалобы граждан и государственных органов о признании недействительными и не подлежащими применению нормативных актов, принятых с нарушением законов, или других актов большей юридической силы. Предметом проверки становятся постановления Правительства РФ, нормативные акты министерств и ведомств.

К примеру, Решением ВС РФ от 2 сентября 1998 г. № ГКПИ 98-412 признаны недействительными и не подлежащими применению п. 6 и 7 Постановления Правительства РФ от 21 июля 1998 г. № 800 «О мерах по обеспечению своевременной выплаты государственных пенсий». Этим Постановлением были изменены ставки платежей в Пенсионный фонд Российской Федерации, порядок исчисления базы для расчета этих платежей. Верховный Суд Российской Федерации пришел к выводу, что Постановление принято с нарушением компетенции, установленной Правительству РФ Конституцией РФ и федеральными законами.

Имеются многочисленные примеры признания Верховным Судом Российской Федерации недействительными положений, инструкций, нормативных писем ФНС, Минфина России.

Другое проявление деятельности высших судебных органов в сфере налогового права — это издание обзоров судебной и судебно-арбитражной практики. Право Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации давать разъяснения по вопросам судебной практики закреплено в Конституции РФ (ст. 126,127).

В качестве примера можно привести информационные письма Президиума ВАС РФ от 10 декабря 1996 г. № 9 «Обзор судебной практики применения законодательства о налоге на добавленную стоимость», от 14 ноября 1997 г. № 22 «Обзор судебной практики применения законодательства о налоге на прибыль». Необходимо учитывать, что информационные письма не являются источниками права, на них нельзя ссылаться в качестве обоснования прав, обязанностей и ответственности спорящих сторон. Однако содержащаяся в них информация, безусловно, является авторитетной, выражающей правоприменительную политику высшей судебной инстанции.

Имеются случаи, когда толкования судами отдельных норм налогового законодательства противоречит не только нормам законов, но и Конституции РФ. Так, предметом рассмотрения Конституционным Судом Российской Федерации стало информационное письмо Президиума ВАС РФ от 4 апреля 1996 г. № 1 «Об ответственности налогоплательщиков и банков за непоступление в бюджет налогов». КС РФ пришел к выводу, что правоприменительная практика, складывающаяся на основе этого информационного письма, не соответствует Конституции РФ.

Таким образом, один из путей преодоления негативной судебно-арбитражной практики — обращение в Конституционный Суд Российской Федерации, который, принимая решение по делу о проверке конституционности нормы закона, оценивает также смысл, придаваемый рассматриваемому нормативному акту правоприменительной практикой. Он выражает свое отношение как к позиции законодателя или иного нормотворческого органа, так и к ее пониманию правоприменителем.

42. Расскажите о системе международных источников налогового права. Какие нормы российского законодательства закладывают основы для применения международно-правовых актов?

В соответствии с общим конституционным принципом российского права о приоритете норм международного права и международных договоров Российской Федерации в международном договоре могут быть установлены: общие принципы взаимодействия договаривающихся сторон в сфере налогообложения; соглашения, направленные на избежание двойного налогообложения; общие налоговые соглашения, которые охватывают все вопросы налогообложения; ограниченные налоговые соглашения, охватывающие лишь отдельные вопросы в налоговой сфере; соглашения, в которых наряду с другими вопросами рассматриваются налоговые вопросы; налоговые соглашения, касающиеся индивидуальных лиц и хозяйствующих организаций. НК РФ установил, что если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации (ст. 7 НК РФ). К числу международно-правовых источников налогового права следует отнести: 1) общеполитические многосторонние акты, в которых содержатся общие принципы налогообложения; 2) двухсторонние или многосторонние политические договоры, содержащие правовые нормы о налогообложении; 3) собственно налоговые соглашения и конвенции; 4) договоры, соглашения и конвенции, заключенные СССР с другими странами, не утратившие юридическую силу.