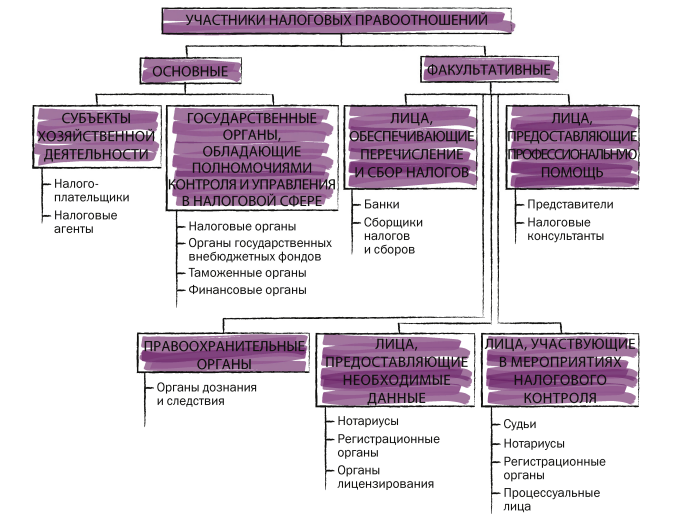

Участники налоговых правоотношений (по Пепеляеву)

Основные участники налоговых правоотношений — субъекты хозяйственной деятельности и государственные органы. Права и обязанности составляют основу правового статуса участников налоговых правоотношений и служат основанием для выделения их категорий.

Субъекты хозяйственной деятельности как участники налоговых отношений выступают прежде всего в качестве налогоплательщиков, представителей налогоплательщиков, налоговых агентов. Банки как расчетно-кассовые центры выполняют ряд возложенных на них функций, связанных с налогообложением. Законодательство может налагать отдельные обязанности, связанные с налогообложением, и на другие категории лиц.

Государственные органы как участники налоговых отношений можно подразделить на структуры, реализующие свои основные функции в налоговой сфере (ФНС), и структуры, наделенные отдельными полномочиями в налогообложении (финансовые органы, сборщики налогов и сборов).

Правоохранительные органы выполняют функции предупреждения, выявления, пресечения и расследования наиболее опасных нарушений законодательства о налогах и сборах.

Налогоплательщик (субъект налогообложения) — это лицо, на котором лежит юридическая обязанность уплатить налог собственными средствами. Налоговый кодекс Российской Федерации устанавливает, что налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с кодексом возложена обязанность уплачивать налоги и сборы (ст. 19 НК РФ). Таким образом, самое общее деление плательщиков на группы — это деление на налогоплательщиков — физических лиц и налогоплателыциков-организации.

До принятия НК РФ законодательство РФ о налогообложении признавало в качестве налогоплательщиков не только юридических лиц, но и их филиалы, обособленные подразделения, обладающие отдельным банковским счетом, составляющие бухгалтерский баланс, самостоятельно реализующие товары (работы, услуги). Это объяснялось необходимостью обеспечить поступление налогов в региональные н местные бюджеты не только по местонахождению головного офиса организации, но н по месту расположения филиалов и подразделений. Таким образом, одно юридическое лицо оказывалось разделённым на несколько самостоятельных налогоплательщиков. Это влекло установление новых сложных правил, регламентирующих налоговые последствия движения денег н материальных средств между такими налогоплательщиками. В результате законодательство становилось все более казуистичным, не отвечающим потребностям развития экономики.

В законодательстве многих стран группа предприятий — самостоятельных юридических лиц, связанных между собой организационно, финансово и технически, может объединяться для консолидации экономических результатов деятельности ее участников и уплаты налога исходя из общей прибыли группы. Это объясняется тем, что, во-первых, в условиях специализации производства итоговый результат может быть получен на стадии реализации готового продукта, а во-вторых, внутри такой группы существует множество вариантов планирования налоговых платежей, поэтому налогообложение отдельных участников группы может оказаться неэффективным.

Наличие организационных и родственных связей налогоплательщиков может учитываться в налоговом законодательстве и в ином аспекте. Такие обстоятельства могут оказывать на фактические результаты хозяйственной деятельности искажающее влияние в целях налоговой минимизации. Поэтому сделки между взаимозависимыми лицами находятся под особым контролем у налоговых органов всех стран.

Взаимозависимыми признаются физические лица и (или) организации, отношения между которыми могут оказать непосредственное влияние на условия и результаты сделок, экономические результаты их деятельности или деятельности представляемых ими лиц. Примеры таких отношений: одно лицо непосредственно или косвенно участвует в имуществе другого лица (организации) и доля такого участия составляет более 25%; одно физическое лицо подчиняется другому по должностному положению; лица состоят в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого (ст. 105.1 НК РФ). В ряде случаев лица признаются взаимозависимыми в силу закона. Однако таковыми лица могут быть признаны и решением суда, когда доказано наличие искажающего влияния на налогообложение сложившихся между лицами отношений. Результаты сделок между взаимозависимыми лицами оцениваются с учетом особых сложных правил, установленных в главах 14.2- 14.6 НК РФ. Объем этого правового регулирования настолько широк, специфичен и сложен, что составляет, по сути, автономную область налогово-правовых знаний (контроль в сфере трансфертного ценообразования) и требует особой специализации.