Вопрос 347. Состав неналоговых доходов федерального бюджета

К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности;

доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности;

доходы от платных услуг, оказываемых казенными учреждениями;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

средства самообложения граждан;

иные неналоговые доходы.

Состав неналоговых доходов от использования имущества, находящегося в муниципальной собственности, уточняется в ст. 42 Бюджетного кодекса РФ как:

1) доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование муниципального имущества, за исключением имущества бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных;

2) средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в Центральном банке Российской Федерации в кредитных организациях;

3) средства, получаемые от передачи имущества, находящегося в муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных, и имущества, переданного в доверительное управление юридическим лицам, созданным в организационно-правовой форме государственной компании), в залог, в доверительное управление;

4) плата за пользование бюджетными кредитами;

5) доходы в виде прибыли, приходящейся на складочных капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим муниципальным образованиям, за исключением случаев, установленных федеральными законами;

6) часть прибыли муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

7) другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных.

Вопрос № 48. Субъекты налога на доходы с физических лиц в РФ.

Подоходный налог построен на резидентском принципе. Полную налоговую обязанность несут лица, проживающие на территории России не менее 183 дней в календарном году. Лица, проживающие на территории России менее этого срока, несут ограниченную налоговую ответственность, т.е. уплачивают налог только с доходов, полученных из источников в Российской Федерации.

Налогообложению в России подлежат доходы, полученные:

резидентами Российской Федерации где бы то ни было;

из источников в Российской Федерации независимо от национального или юридического статуса их получателей.

Лица, имеющие постоянное местожительство в Российской Федерации, – это лица, включая иностранцев и лиц без гражданства, проживающие на ее территории не менее 183 дней в календарном году (в течение одного или нескольких периодов); лица, не имеющие постоянного местожительства в Российской Федерации,– лица, проживающие на ее территории менее 183 дней в календарном году (тест физического присутствия.

В тех случаях, когда временного критерия недостаточно для определения места налогообложения лица (например, возникает двойное резидентство), используются такие дополнительные признаки:

♦ место расположения привычного (постоянного) жилища;

♦ центр жизненных интересов (личные и экономические связи);

♦ место обычного проживания;

♦ гражданство.

Вопрос № 49. Основные элементы закона о налоге: субъект, объект, предмет налогообложения, налоговая база. Налоговые льготы: их формы и налоговая выгода.

Субъект налогообложения – это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств.

Понятию «субъект налогообложения» близко другое понятие – «носитель налога». Это понятие существует в связи с экономической возможностью переложения тяжести налога с субъекта налогообложения, т.е. лица, уплачивающего налог в бюджет, на другое лицо.

Носитель налога – это лицо, которое несет тяжесть налогообложения в конечном итоге, т.е. по завершению процессов переложения налога.

В отличие от других отраслей публичного права, где определяющими являются политико-правовые отношения лица и государства, в налоговом праве прежде всего учитывают экономические связи налогоплательщика и государства.

Экономические отношения налогоплательщика и государства определяются посредством принципа постоянного местопребывания (резидентства), согласно которому налогоплательщиков подразделяют на лиц:

♦ имеющих постоянное местопребывание в определенном государстве (резиденты);

♦ не имеющих в нем постоянного местопребывания (нерезиденты).

Важное различие этих двух групп налогоплательщиков состоит в том, что у резидентов налогообложению подлежат доходы, полученные как на территории данного государства, так и вне его (полная налоговая обязанность), у нерезидентов – только доходы, полученные из источников в данном государстве (ограниченная налоговая обязанность).

Объект налогообложения – это те юридические факты (действия, события, состояния), которые обуславливают обязанность субъекта заплатить налог (совершение оборота по реализации товара (работ, услуг); ввоз товара на территорию России; владение имуществом; совершение сделки купли-продажи ценных бумаг; вступление в наследство; получение дохода и т.д.)

Термин «предмет налогового обложения» обозначает признаки фактического (не юридического) характера, которые обосновывают взимание соответствующего налога.

Например, объектом налога на землю является право собственности на земельный участок, а не земельный участок непосредственно (он – предмет налогообложения). Сам по себе земельный участок – предмет материального мира – не порождает никаких налоговых последствий. Эти последствия порождает определенное состояние субъекта по отношению к предмету налогообложения, в данном случае – собственность.

Налоговая база количественно выражает предмет налогообложения. Налоговую базу называют также основой налога, поскольку это величина, к которой непосредственно применяется ставка налога, по которой исчисляется его сумма. Налоговая база необходима именно для исчисления налога. Но она непосредственно не является обстоятельством, порождающим обязанность уплатить налог (объектом налогообложения. Налоговый кодекс Российской Федерации определяет налоговую базу как стоимостную, физическую или иную характеристику объекта налогообложения. В соответствии с Кодексом налоговые базы федеральных, региональных и местных налогов и порядок их определения устанавливаются на федеральном уровне (ст. 53 части первой НК РФ).

Льготами по налогам и сборам являются преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, по сравнению с другими плательщиками, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере (ст. 56 части первой Налогового кодекса Российской Федерации).

Все налоговые льготы имеют одну общую цель – сокращение размера налогового обязательства налогоплательщика. Реже преследуется другая цель – отсрочка или рассрочка платежа, что в конечном счете (учитывая, что отсрочка или рассрочка платежа фактически являются кредитом, предоставленным бесплатно или на льготных условиях) косвенно также приводит к сокращению налоговых обязательств налогоплательщика.

В зависимости оттого, на изменение какого элемента структуры налога – предмета (объекта) налогообложения, налоговой базы или окладной суммы направлена льгота, они могут быть разделены на три группы:

♦ изъятия;

♦ скидки;

♦ освобождения

Изъятия – это налоговая льгота, направленная на выведение из-под налогообложения отдельных предметов (объектов) налогообложения.

Скидки – это льготы, которые направлены на сокращение налоговой базы.

Под освобождениями понимают льготы, направленные на уменьшение налоговой ставки или окладной суммы. Освобождения от уплаты налога можно разделить на виды по формам предоставления льготы.

Снижение ставки налога. Например, согласно Закону о налоге на прибыль предприятий и организаций ставка налога понижается на 50% для предприятий, в штате которых 50% и более составляют пенсионеры и инвалиды.

Сокращение окладной суммы (валового налога). Окладная сумма может быть сокращена частично или полностью, на определенное время или бессрочно.

Полное освобождение от уплаты налога на определенный период получило название налоговых каникул.

Освобождение от уплаты налога не следует путать со сложением недоимки, т.е. списанием безнадежных долгов по налогам и сборам, которое проводится в исключительных ситуациях экономического, социального или юридического характера, вызвавших невозможность взыскания налога (ст. 59 части первой НК РФ).

Отсрочка или рассрочка уплаты налога. Отсрочка или рассрочка уплаты налога – это форма изменения срока уплаты налога, установленного законом. Основания, условия и порядок предоставления этих льгот регламентированы ст. 61–64, 68 части первой НК РФ.

Налоговый кредит. Налоговый кредит, так же как и отсрочка или рассрочка уплаты налога,– форма изменения срока уплаты налога. Различия состоят в том, что максимальный срок отсрочки или рассрочки в соответствии с НК РФ составляет шесть месяцев, а кредит может предоставляться на срок до одного года. Различия есть и в процедурах предоставления этих льгот: отсрочки или рассрочки предоставляются решением уполномоченного органа, а для предоставления налогового кредита заключается договор. За пользование налоговым кредитом взимаются проценты, как и за предоставление отсрочки или рассрочки. Однако если необходимость получения льгот вызвана причинением лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы либо задержкой бюджетного финансирования, оплаты государственного заказа, то проценты не начисляются.

Основания, условия и порядок предоставления налогового кредита установлены в ст. 65,68 части первой НК РФ.

Инвестиционный налоговый кредит. Эта льгота состоит в предоставлении организациям, инвестирующим средства на проведение научно-исследовательских и опытно-конструкторских работ, техническое перевооружение производства, создание новых технологий, а также выполняющим особо важные заказы по социально-экономическому развитию регионов, права уменьшать свои налоговые выплаты с последующей поэтапной уплатой этих сумм и начисленных процентов.

Если максимальный срок налогового кредита составляет один год, то инвестиционный налоговый кредит предоставляется на срок от одного года до пяти лет. В договоре об инвестиционном налоговом кредите определяется вид налога, сумма кредита, срок действия договора, размер процентов, порядок погашения, меры по обеспечению выполнения условий договора (залог, поручительство), ответственность сторон.

Целевой налоговый кредит. Целевой налоговый кредит – это замена уплаты налога (части налога) в денежном выражении натуральным исполнением. Вместо внесения в бюджет денежной суммы налогоплательщик в счет уплаты налога поставляет в пользу бюджетных организаций или учреждений свою продукцию, оказывает им услуги, проводит работы.

Предоставление такой льготы предусматривалось Законом РФ от 20 декабря 1991 г. № 2071-I «Об инвестиционном налоговом кредите» (ст. 11–14). Согласно Закону льгота предоставлялась налогоплательщику местными органами власти в пределах суммы налога, зачисляемой в местные бюджеты, в случае выполнения им особо важного заказа по социально-экономическому развитию территории или предоставления особо важных услуг населению данной территории.

Если плательщик желал получить такую льготу, он заключал налоговое соглашение с местной администрацией. Это соглашение впоследствии подлежало утверждению местным органом власти при рассмотрении соответствующего бюджета.

В случае нарушения предприятием налогового соглашения вся сумма, причитавшаяся к уплате в бюджет при отсутствии такого соглашения, а также 25% этой суммы в виде штрафа взыскивались с него в соответствующий местный бюджет. Решение об этом принималось администрацией, заключившей соглашение. Решение могло быть обжаловано предприятием в судебном порядке.

Такое натуральное налогообложение свойственно кризисным этапам экономического развития, сопровождаемым снижением платежеспособности, увеличением взаимной задолженности участников рынка и государства и др.

Налоговый кодекс Российской Федерации устанавливает, что налоги можно уплачивать только в денежной форме – наличной или безналичной (ст. 58 части первой НК РФ). Возможность предоставления целевого налогового кредита Кодексом не предусмотрена.

Возврат ранее уплаченного налога (части налога). Эта разновидность освобождения имеет также название налоговой амнистии (термин «налоговая амнистия» применяется и в связи с освобождением налогоплательщика от финансовых санкций).

Примером налоговой амнистии является льгота, предусмотренная подп. «а» п. 1 ст. 5 Закона РФ «О налоге на добавленную стоимость»: при вывозе с территории Российской Федерации товаров, приобретенных с уплатой налога на добавленную стоимость, сумма налога возвращается предприятиям-экспортерам.

Зачет ранее уплаченного налога. Эта разновидность освобождения широко используется в целях избежания двойного налогообложения (так называемый кредит для иностранных налогов). Сумма налога на прибыль, уплаченная российским предприятием за рубежом в соответствии с законодательством других стран, засчитывается при уплате налога в Российской Федерации. При этом размер засчитываемой суммы не может превышать суммы налога на прибыль, подлежащей уплате в Российской Федерации по прибыли, полученной за границей.

Иногда в счет уплаты одного налога может засчитываться другой.

В соответствии с п. 4 ст. 5 Закона РФ «О налоге с имущества, переходящего в порядке наследования или дарения» сумма исчисленного налога на имущество, переходящее в собственность граждан в порядке наследования, в случае наличия в составе этого имущества жилых домов (квартир), дач и садовых домиков в садоводческих товариществах, уменьшается на сумму налога на имущество физических лиц, подлежащую уплате этими лицами за указанные объекты.

Вопрос № 50. Возникновение, изменение и прекращение обязанности по уплате налога. Сроки в механизме взыскания налогов, их значение.

Существенным элементом юридического состава налога являются сроки уплаты налога. Они устанавливаются законом применительно к каждому налогу и сбору.

Срок уплаты налога может определяться календарной датой. Например, организации уплачивают налог на прибыль не позднее 20-го числа месяца, следующего за окончанием квартала. Таким способом определяются сроки уплаты регулярных налогов.

Сроки уплаты разовых налогов определяются истечением времени со дня события, которое обуславливает обязанность уплатить налог. Этот период может исчисляться годами, кварталами, месяцами, декадами, неделями или днями.

Так, налог на имущество, переходящее в порядке наследования, должен быть уплачен до истечения трех месяцев с момента оформления принятия наследства.

Этот же способ может применяться и для установления сроков уплаты регулярных налогов. К примеру, предприятия винно-водочной промышленности уплачивают акциз не позднее трех дней с даты реализации алкогольной продукции.

Наконец, уплата налога может быть приурочена к какому-либо событию или действию. Так, государственная пошлина уплачивается до подачи в суд искового заявления.

Налогоплательщик должен самостоятельно уплатить налог в срок, но вправе исполнить обязанность по уплате налога досрочно. В случае неуплаты или неполной уплаты налога в установленный срок, невнесенная сумма считается недоимкой, подлежащей взысканию в установленном законом порядке.

Так, налог на имущество, переходящее в порядке наследования, должен быть уплачен до истечения трех месяцев с момента оформления принятия наследства.

Этот же способ может применяться и для установления сроков уплаты регулярных налогов. К примеру, предприятия винно-водочной промышленности уплачивают акциз не позднее трех дней с даты реализации алкогольной продукции.

Наконец, уплата налога может быть приурочена к какому-либо событию или действию. Так, государственная пошлина уплачивается до подачи в суд искового заявления.

Налогоплательщик должен самостоятельно уплатить налог в срок, но вправе исполнить обязанность по уплате налога досрочно. В случае неуплаты или неполной уплаты налога в установленный срок, невнесенная сумма считается недоимкой, подлежащей взысканию в установленном законом порядке.

Вопрос № 51. Понятие налога, пошлины, сбора.

НАЛОГ

Налог следует рассматривать как средство упорядочения финансовых отношений налогоплательщика и государства. Налогоплательщику он указывает меру его обязанности, а государственному налоговому органу – меру дозволенных действий.

Законодательное определение налога дано в ст. 8 части первой Налогового кодекса Российской Федерации. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс Российской Федерации устанавливает, что ни на кого не может быть возложена обязанность уплачивать взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные Кодексом, либо установленные в ином порядке, чем это определено Кодексом. Смысл этой нормы состоит в том, что платеж независимо от данного ему названия должен оцениваться по существу, с учетом характеристик налога, указанных в законе.

Овчарова: понятие налога различно для экономистов и для юристов. Для юристов самое главное – переход права собственности. Для экономистов налог – это осуществление перераспределения функций в стране.

Выделяют следующие признаки налога:

- односторонний характер его установления.

- индивидуальная безвозмездность (поскольку налог взимается в целях покрытия общественных потребностей, которые обособлены от индивидуальных потребностей конкретного налогоплательщика и уплата налогоплательщиком налога не порождает встречной обязанности государства совершить что-либо в пользу конкретного налогоплательщика)

- обязательность

- уплата в денежной форме

- взыскивается на условиях безвозвратности (возврат налога возможен лишь в случае его переплаты или в качестве льготы, что не противоречит принципу безвозвратности, поскольку эти условия определяются государством в одностороннем порядке и не влияют на характер платежа в целом)

- приводным механизмом налогообложения может быть только принуждение (так как налог представляет собой одностороннее движение средств и его принципы прямо противоположны принципам гражданского оборота,. В большинстве случаев применять меры принуждения нет необходимости, так как налогоплательщик уплачивает налог самостоятельно. Однако при отступлении от установленных правил налогообложения простая угроза применения санкций находит практическое выражение).

Необходимо отделять налоги от сборов и пошлин. Овчарова: в отличие от налога сбор – возмездный платеж. У индивида есть специальная цель. Платишь за доступ к к-л услуге. сбор – принудительный платеж, а налог – обязательный. За неуплату налога – санкции государства. Если бы не было обязательности налога, государство бы не смогло реализовать свой статус. Главное отличие таможенного платежа от налога в том, что пошлинам присущи специальные интересы (возмездность), а налогам – нет. Овчарова: таможенная пошлина по сути – это косвенный налог. Сделали ее неналогом, чтобы понизить гарантии для плательщиков.

ПОШЛИНА

НК РФ: Государственная пошлина - сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

СБОР

В Налоговом кодексе Российской Федерации понятие «сбор» имеет собирательное значение. Оно охватывает как собственно сборы (платежи за обладание специальным правом), так и пошлины. Это объясняется тем, что в таком же значении понятие «сборы» употреблено в ст. 57 Конституции РФ, согласно которой «каждый обязан уплачивать законно установленные налоги и сборы».

В соответствии с Налоговым кодексом Российской Федерации «под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)» (п. 2 ст. 8).

К категории «сборы» можно отнести предусмотренные НК РФ (ст. 13–15) государственную пошлину, таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, а также федеральные, региональные и местные лицензионные сборы.

Вопрос № 52. Виды налогов.

1. прямые – косвенные

Подоходно-поимущественные (прямые) взимаются в процессе приобретения и накопления материальных благ, а налоги на потребление (косвенные) - в процессе их расходования. Прямые: подоходный налог, налог на имущество, налог на прибыль предприятий, налог на добычу полезных ископаемых и т.д. Косвенные: акцизы, налог на добавленную стоимость, таможенные пошлины.

Подоходно-поимущественные налоги в свою очередь делятся на личные и реальные.

Личные налоги уплачиваются с действительно полученного налогоплательщиком дохода (прибыли). Так, предприятия уплачивают налог с суммы прибыли, подсчитанной на основе полученной выручки и произведенных расходов. Эти налоги учитывают фактическую платежеспособность налогоплательщика.

Реальными налогами облагается не действительный, а предполагаемый средний доход налогоплательщика, получаемый в данных экономических условиях оттого или иного предмета налогообложения (недвижимой собственности, денежного капитала и т.п.). Реальными налогами облагается прежде всего имущество (пр. земельный налог). Во многих случаях невозможно определить доход, который получен от имущества либо вида деятельности, или проконтролировать правильность объявленного плательщиком дохода. Например, сложно проконтролировать водителя такси. В таких ситуациях установление платы за патент на перевозку людей в размере налога с предполагаемого дохода облегчит техническую сторону налогообложения.

Другой причиной взимания реальных налогов является стремление уравнять лиц, использующих имущество производительно и непроизводительно. Налогообложение доходов освободило бы от налогов лиц, использующих имущество, например земельный участок, только для отдыха.

2.Раскладочные и количественные налоги

Раскладочные (репартиционные) налоги широко применялись на ранней стадии развития налогообложения. Суммы расхода распределялись между налогоплательщиками – на каждого налогоплательщика приходилась определенная сумма налога.В настоящее время раскладочные налоги используются редко, в основном в местном налогообложении. Например, размер местного целевого сбора на благоустройство территории и другие цели вполне может быть определен по раскладочной системе исходя из конкретной потребности и числа жителей.

При установлении количественных (долевых, квотативных) налогов, в противоположность раскладочным, исходят не из потребности покрытия расхода, а из возможности налогоплательщика заплатить налог. Эти налоги непосредственно или косвенно учитывают имущественное состояние (доходность) налогоплательщика.

3. Закрепленные и регулирующие налоги

Закрепленными называют налоги, которые на длительный период полностью или частично закреплены как доходный источник конкретного бюджета (бюджетов). Например, таможенные пошлины, сборы и иные таможенные платежи являются доходом федерального бюджета Российской Федерации (ст. 50 Бюджетного кодекса Российской Федерации). Регулирующие доходы бюджетов – федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Федерации или местные бюджеты на очередной финансовый год. В качестве регулирующих федеральных налогов, например, используются акцизы, налог на добавленную стоимость, налог на прибыль предприятий.

4. Государственные и местные налоги (по степени компетенции органов власти различных уровней по установлению и введению налогов).

Установление и введение федеральных налогов осуществляется решением высшего представительного органа государства. Они обязательны к уплате на всей территории РФ. Эти налоги поступают не только в федеральный бюджет – они могут зачисляться в бюджеты различных уровней.

Региональными признаются налоги, которые вводятся на территории соответствующего субъекта Федерации законом субъекта. Это не означает, что субъекты Федерации свободны в определении условий взимания региональных налогов. НК РФ определяет, что, устанавливая региональный налог, представительные органы власти субъектов Федерации определяют налоговые льготы, ставку (в пределах, установленных Кодексом), порядок и сроки уплаты налога, форму отчетности. Иные элементы налогообложения устанавливаются Налоговым кодексом Российской Федерации, т.е. на федеральном уровне (п. 3 ст. 12 части первой НКРФ).

Местные налоги устанавливаются и вводятся нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. В исключение из этого правила в городах федерального значения – Москве и Санкт-Петербурге – местные налоги устанавливаются и вводятся законами этих субъектов Федерации.

Устанавливая местный налог, соответствующий представительный орган вправе определить те же элементы юридического состава налога, что перечислены выше для региональных налогов. Ряд существенных элементов состава местных налогов также устанавливает федеральный законодатель (п. 4 ст. 12 части первой НК РФ).

Поступления от региональных налогов могут распределяться между бюджетом субъекта Федерации и местными бюджетами. Местные налоги зачисляются в соответствующие местные бюджеты.

Таким образом, бюджет (фонд), в который зачисляется конкретный налог, не является критерием для отнесения налога к категории федеральных, региональных или местных налогов. Таким образом, к налогам субъектов Федерации и местным налогам можно отнести только те налоги, взимание которых невозможно без принятия субъектом Федерации или органом местного самоуправления соответствующего нормативного правового акта.

5. Общие и целевые налоги

Налоги, не предназначенные для финансирования конкретного расхода, называют общими. Но в ряде случаев представляется целесообразным введение целевых налогов, собираемых для финансирования конкретных расходов бюджета.

Во-первых, с психологической точки зрения налогоплательщик с большей готовностью уплачивает налог, в пользе которого он уверен. Так, налог с владельцев автотранспортных средств в Москве имел целевую направленность на реконструкцию кольцевой автодороги.

Во-вторых, эти налоги могут вводиться для придания большей независимости конкретному государственному органу.

В-третьих, целевой характер налога может оправдываться тем, что необходимость затрат вызвана получением определенных доходов. Так, добыча полезных ископаемых вызывает необходимость проведения природно-восстановительных работ, работ по разведке новых месторождений. Поэтому пользователи недр уплачивают целевой налог на восстановление минерально-сырьевой базы.

Но! Установление целевых налогов должно быть обусловлено конституционно значимыми целями. Для введения целевого налога следует обосновать с конституционных позиций необходимость финансирования того или иного расхода именно за счет целевых поступлений. Целевые налоги предназначаются непосредственно для покрытия определенных расходов. Поэтому установление целевого налога требует особого механизма обособления поступающих средств. Для этого учреждаются дополнительный бюджет и специальные счета учета сумм налога.

6. Регулярные и разовые налоги

Регулярные (систематические, текущие) налоги взимаются с определенной периодичностью в течение всего времени владения имуществом либо занятия плательщиком каким-либо видом деятельности, приносящей доход. Например, подоходный налог с физических лиц и земельный налог взимаются ежегодно, налог на добавленную стоимость – помесячно или поквартально.

Уплата разовых налогов связывается с событиями, не образующими системы. Например, уплата таможенной пошлины зависит от факта импорта или экспорта товара. Для конкретного плательщика экспортно-импортная операция может иметь непостоянный, случайный характер.

7. Резиденские налоги и территориальные

Суть различия состоит в том, что в резидентских налогах субъект определяет объект налога, а в территориальных – наоборот.

Вопрос № 53. Многократное налогообложение: понятие, виды. Правовые средства устранения многократного налогообложения.

Между национальными правовыми системами в области налогообложения зачастую возникают конфликтные ситуации, связанные с многократным налогообложением. Такие ситуации обусловлены тем, что каждое государство по-своему решает вопрос о конструкции взаимосвязи таких элементов налогового обязательства, как субъект налогообложения и объект налогообложения.

Международное юридическое многократное (двойное и более) налогообложение можно определить как обложение сопоставимыми налогами в двух (и более) государствах одного и того же налогоплательщика в отношении одного и того же объекта за один и тот же период времени. Оно может возникать в следующих случаях:

1) если по национальному законодательству нескольких государств налогоплательщик признается резидентом и соответственно несет неограниченную налоговую ответственность перед каждым из них в отношении объектов налогообложения (одновременная полная налоговая обязанность);

2) если у резидента одного государства возникает объект налогообложения на территории другого государства, и оба государства взимают налог с этого объекта налогообложения;

3) если несколько государств подвергают одно и то же лицо, не являющееся резидентом ни одного из них, налогообложению по объекту, который возникает у налогоплательщика в этих государствах (одновременная ограниченная налоговая ответственность).

Помимо юридического многократного налогообложения существует и экономическое многократное налогообложение. Это понятие обозначает обложение одной и той же налоговой базы сопоставимыми налогами у разных лиц. Типичным примером экономического многократного налогообложения является взимание налога с распределенной части прибыли компаний. Первоначально налогом на прибыль облагается компания. Затем налог уплачивают акционеры, получившие дивиденды.

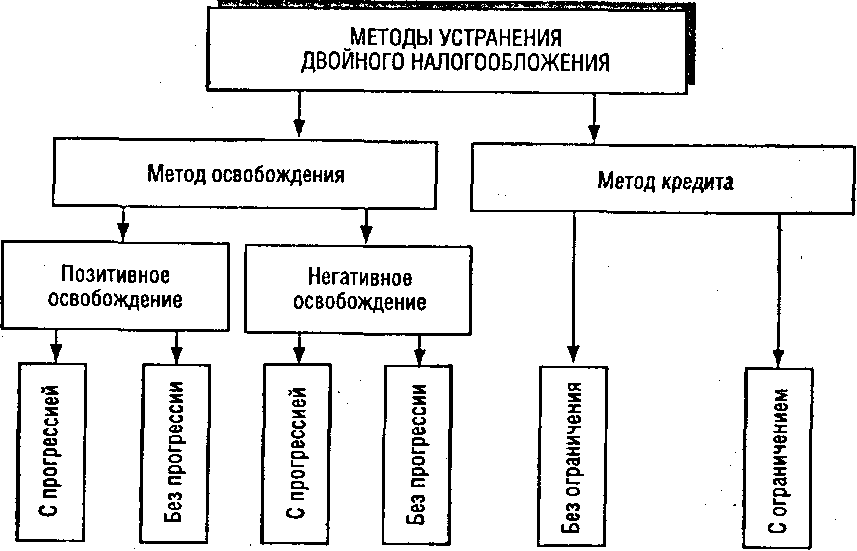

Способы устранения многократного налогообложения

Меры по устранению многократного налогообложения устанавливаются как в национальном законодательстве государств (одностороннее устранение многократного налогообложения), так и в заключаемых ими международных соглашениях (многостороннее устранение многократного налогообложения).

Национальное законодательство государства, как правило, провозглашает принцип однократности налогообложения. Национальное законодательство государств предусматривает меры по устранению юридического многократного налогообложения только для своих резидентов. Таким образом, национальное законодательство способно частично решить проблему многократного налогообложения только во второй и третьей ситуациях из перечисленных выше. Для этого используются методы освобождения (позитивный и негативный) и метод кредита.

Схема Vl-12

Позитивный метод освобождения является основным и состоит в том, что из базы соответствующего резидентского (смешанного) налога резиденту предоставляется право вычесть ту часть объекта налогообложения, которая у него возникла за границей. Принцип освобождения может быть двух видов – без прогрессии и с прогрессией.

Разница этих принципов состоит в том, что при освобождении с прогрессией часть объекта налогообложения, которая возникла вне государства резидентства, не учитывается при исчислении налогооблагаемой базы, но учитывается при исчислении ставки налога. Освобождение с прогрессией применяется в отношении налогов с прогрессивным методом обложения.

Метод негативного освобождения заключаются в том, что при определении налоговых обязательств налогоплательщика перед государством его резидентства учитываются убытки, понесенные им в иностранных государствах. Метод негативного освобождения также имеет две разновидности – без прогрессии и с прогрессией.

При негативном освобождении без прогрессии убытки, которые налогоплательщик понес вне государства своего резидентства, могут быть вычтены из налогооблагаемой базы. При негативном освобождении с прогрессией убытки, понесенные налогоплательщиком вне государства своего резидентства, могут быть учтены при исчислении ставки налога. Очевидно, что методы и позитивного, и негативного освобождения без прогрессии более выгодны для налогоплательщиков, чем методы освобождения с прогрессией.

Законодательство некоторых государств (например, Нидерландов) предусматривает так называемый глобальный метод освобождения. Его суть состоит в том, что резидент может вычесть убытки, понесенные в одном государстве своего нерезидентства, из прибыли, полученной в другом государстве нерезидентства, для определения своей «иностранной» прибыли.

К сожалению, законодательство Российской Федерации пока не предусматривает какие-либо методы освобождения.

Суть метода кредита состоит в том, что в государстве резидентства налогоплательщика для определения налогооблагаемой базы учитываются все части объекта налогообложения, возникшие как в государстве резидентства, так вне его. Затем из налогового оклада, исчисленного со всего объекта налогообложения, вычитается сумма налога, уплаченная за границей. При этом размер засчитываемой суммы не может превышать суммы налогового оклада с данной части объекта налогообложения, подлежащей уплате в государстве резидентства по соответствующему объекту налогообложения, возникшему за границей. Таким образом, разница между методами устранения многократного налогообложения состоит в том, что метод освобождения применяется к объекту налогообложения, а метод кредита–к налоговому окладу.

.

В отличие от национального законодательства международные соглашения направлены на устранение многократного налогообложения во всех трех указанных ситуациях. Обобщение содержания налоговых соглашений позволяет сделать вывод, что этой цели служат три их института:

институт определения резидентства;

институт ограничения налоговой юрисдикции государств;

институт методов устранения многократного налогообложения.

С помощью института определения резидентства договаривающиеся государства решают проблему одновременной полной налоговой обязанности лица, т.е. национальные законодательства нескольких государств признают налогоплательщика резидентом и соответственно он несет неограниченную налоговую ответственность перед каждым из них. В соглашениях устанавливаются критерии, в соответствии с которыми лицо признается резидентом только одного из договаривающихся государств.

Институт ограничения налоговой юрисдикции государств представляет собой совокупность коллизионных норм, которые полностью или частично отсылают решение определенных вопросов к законодательству одного из договаривающихся государств. Этот институт в основном служит для решения второй ситуации из перечисленных выше.

Одно из самых важных правил соглашений состоит в том, что перечень объектов налогообложения, которые могут облагаться государством нерезидентства налогоплательщика, является исчерпывающим. Устанавливается, что доходы резидента, не упомянутые в иных статьях соглашения, подлежат налогообложению только в государстве его резидентства.

Институт методов устранения многократного налогообложения в международных соглашениях содержит примерно те же нормы, что и национальное законодательство государств.

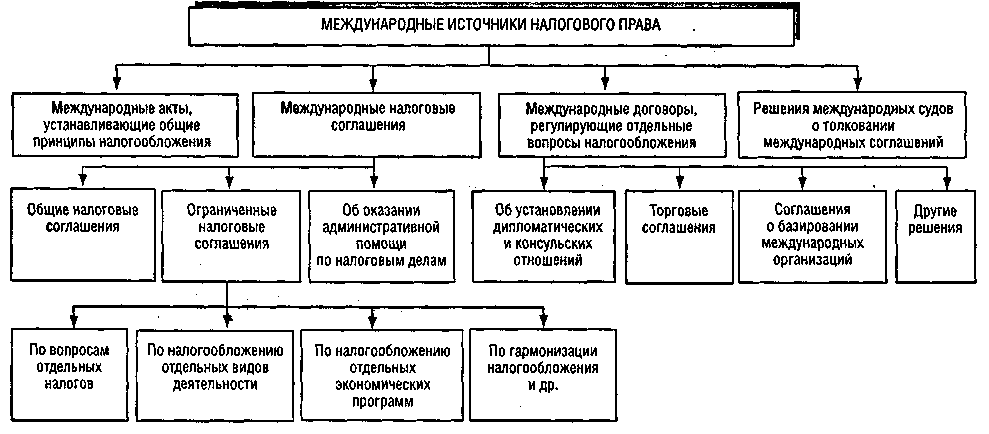

Вопрос № 54.Международные договоры в системе источников налогового права.

К-ция РФ: «Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора» (ч. 4 ст. 15).

Статья 7 НК. Действие международных договоров по вопросам налогообложения

Если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные настоящим Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации.

Международные договоры по вопросам налогообложения могут применяться лишь после их ратификации Федеральным Собранием РФ. Применение соглашения, заключенного Правительством РФ без надлежащей ратификации, означало бы вторжение в компетенцию законодателя, так как помимо его воли изменялся бы порядок исполнения принятых законов о налогах.

3 группы международных соглашений по налоговым вопросам.

Акты, устанавливающие общие принципы налогообложения

Примеры:

Европейская социальная хартия (принята 18 октября 1961 г., вступила в действие в 1965 г.)

Заключительный акт совещания по безопасности и сотрудничеству в Европе (1975 г.).

Непосредственному применению эти акты не подлежат, содержащиеся в них принципы реализуются во внутреннем законодательстве.

Собственно налоговые соглашения. Эти двух- или многосторонние соглашения заключаются в целях избежания двойного налогообложения, недискриминации налогоплательщиков, осуществляющих хозяйственную деятельность на территории зарубежных стран, предотвращения уклонений от налогообложения.

Общие налоговые соглашения (конвенции). Они охватывают все вопросы, относящиеся к взаимоотношению государств по линии прямых налогов (налогов на доходы и на имущество) или косвенных налогов (например, таможенных тарифов).

Россия имеет более 50 соглашений, касающихся прямых налогов, и интенсивно проводит переговоры о заключении соглашений об избежании двойного налогообложения с рядом стран.

Ограниченные налоговые соглашения. Они посвящены либо отдельным налогам (например, соглашения о налогах на наследства, о налогах по социальному страхованию), либо налогообложению отдельных видов деятельности (например, соглашения об устранении двойного налогообложения морских и воздушных перевозок и т.п.).

Около 20 соглашений, касающихся транспортных перевозок, были заключены СССР с иностранными государствами. Россия является преемницей этих договоренностей.

Другим примером являются соглашения по вопросам налогообложения отдельных экономических программ. Так, Российской Федерацией и США заключено Соглашение от 17 апреля 1996 г. о предоставлении отсрочки по уплате налогов в связи с реализацией программ помощи, оказываемой Российской Федерации на безвозмездной основе правительством Соединенных Штатов Америки.

Для гармонизации косвенного налогообложения большое значение имеет Соглашение от 25 ноября 1998 г. о принципах взимания косвенных налогов при экспорте и импорте товаров (работ, услуг) между государствами – участниками Содружества Независимых Государств.

Соглашения об оказании административной помощи по налоговым делам. Эти соглашения заключаются между налоговыми органами различных стран в целях обмена информацией, усиления налогового контроля и т.п.

В условиях открытых границ внутри СНГ необходимость таких соглашений особенно остра. В 1994 г. Россией заключены первые такие соглашения с Узбекистаном, Арменией, Грузией. В дальнейшем соглашения были заключены и с другими странами.

Международные соглашения, которые наряду с другими вопросами рассматривают вопросы налогового права. Так, соглашения об основах взаимоотношений между двумя государствами рассматривают, как правило, вопрос о налоговом равноправии; соглашения об установлении дипломатических и консульских отношений предусматривают взаимные налоговые льготы для дипломатических и консульских сотрудников. Большое значение имеют торговые договоры и соглашения, на основе которых устанавливается режим наибольшего благоприятствования в отношении таможенных пошлин.

Особую подгруппу составляют договоры международных организаций и стран их базирования, которые также рассматривают вопросы освобождения этих организаций и их сотрудников от налогообложения в странах базирования.

Реализация международных договоров обеспечивается в том числе правом их участников обратиться в компетентные организации для разрешения споров о соблюдении договоренностей. Решения по таким спорам – важная часть международного права.

Большинство международных договоров о налогообложении устанавливают согласительные процедуры для разрешения спорных вопросов. С этой целью определенные полномочия предоставляются финансовым или налоговым органам договаривающихся государств.

Однако для разрешения межгосударственных экономических споров могут создаваться и специальные организации. Пример – Экономический Суд Содружества Независимых Государств. Он действует на основе Соглашения от 6 июля 1992 г. о статусе Экономического Суда СНГ в соответствии с Положением об этом Суде* и его регламентом**.

Экономический Суд СНГ создан для того, чтобы способствовать единообразному применению соглашений государств – участников СНГ. Это является условием эффективного интеграционного процесса. К ведению Суда относится разрешение споров, вытекающих из межгосударственных экономических отношений. Споры могут возникать при исполнении обязательств, предусмотренных межгосударственными, межправительственными соглашениями или решениями институтов Содружества.

Экономический Суд СНГ полномочен также рассматривать споры о соответствии международным договоренностям нормативных и других актов государств–участников Содружества.

По результатам рассмотрения спора Экономический Суд СНГ принимает решение. В нем отмечается выявленное нарушение и определяются меры, которые рекомендуется принять государству-нарушителю в целях его устранения. Государство, в отношении которого принято решение Суда, обязано обеспечить его исполнение.

К компетенции Экономического Суда СНГ относится также толкование положений соглашений, других актов Содружества и его институтов. Толкование дается при принятии решений по конкретным делам, а также по запросам высших органов власти и управления государств, высших хозяйственных органов, арбитражных судов и др.

Примером служит Решение Экономического Суда СНГ от 15 сентября 1997 г. № 01-1/2-97 о толковании положений Соглашения от 6 января 1995 г. о Таможенном союзе между Российской Федерацией и Республикой Беларусь о взимании ввозных таможенных пошлин, налогов и сборов.

Решения Экономического Суда СНГ о толковании норм международных соглашений – элемент правовой базы СНГ.

Вопрос № 55. Порядок установления и ввода в действие налогов в РФ.

Среди основных принципов налогообложения и сборов, обеспечивающие реализацию и соблюдение основ конституционного строя:

Принцип установления, изменения или отмены налогов и сборов законами.

точки зрения разграничения компетенции между органами государственной власти установление налогов иначе, чем актом представительного органа, не соответствует Конституции РФ (ст. 57; ч. 3 ст. 75). Этот принцип развивает более общий принцип разделения властей.

Данный принцип опирается также на конституционный запрет ограничения прав и свобод человека и гражданина иначе, чем федеральным законом (ч. 3 ст. 55 Конституции РФ). Налогообложение же является ограничением права собственности, закрепленного в ст. 35 Конституции РФ.

Утверждение налогов законом является также инструментом установления безусловной обязанности налогоплательщиков уплачивать налоги, ограничения личного усмотрения.

Налоговый кодекс Российской Федерации также устанавливает, что «каждое лицо должно уплачивать законно установленные налоги и сборы» (п. 1 ст. 3).

Принцип установления налогов и сборов в должной процедуре.

Данный принцип выступает гарантией реального выполнения народными избранниками доверенных им функций в сфере налогообложения. Он противостоит популизму и закрепляет особую процедуру внесения законопроектов о налогах (ч. 3 ст. 104 Конституции РФ).

Указанный принцип ограничивает прямое и косвенное делегирование полномочий по установлению налогов. Он обеспечивает также принятие и введение в действие законов о налогах в соответствии с закрепленными правилами (ст. 57,106 Конституции РФ).

Принцип ограничения форм налогового законотворчества. Данный принцип ограничивает включение норм о налогообложении в законы, не посвященные налогообложению как таковому. Он важен с позиции не только доходов бюджета, но и равенства обязанностей граждан.

Указанный принцип не закреплен в Конституции РФ. Однако КС РФ высказался в пользу его установления.

Основные принципы налогообложения и сборов, обеспечивающие реализацию и соблюдение начал федерализма:

Принцип разделения налоговых полномочий

В федеративном государстве полномочия в сфере налогообложения не могут сосредотачиваться исключительно у федерального законодателя. Нельзя говорить о реальной самостоятельности субъектов Федерации и органов местного самоуправления, не имеющих собственной доходной базы.

Однако право субъектов Федерации на установление налогов всегда носит производный характер, поскольку субъекты Федерации связаны общими принципами налогообложения и сборов (абз. 3 п. 4 Постановления Конституционного Суда Российской Федерации от 21 марта 1997г. №5-П).

Налог должен быть точно определен. В законе о каждом налоге должен содержаться исчерпывающий набор информации, который позволил бы конкретно утвердить:

♦ обязанное лицо, размер налогового обязательства и порядок его исполнения;

♦ границы требований государства в отношении имущества налогоплательщика.

Нечеткость, двусмысленность или неполнота закона о налоге могут привести:

♦ к возможности уклонения от уплаты налога на законных основаниях (налоговые лазейки);

♦ к злоупотреблениям со стороны налоговых органов, выражающимся в расширительном толковании положений закона.

Хотя число налогов велико и структура их различна, тем не менее слагаемые юридического состава налога имеют универсальное значение.

Статья 57 Конституции РФ гласит: «каждый обязан платить законно установленные налоги и сборы», однако не определяет, что значит установить налог с позиции содержания закона о налоге.

Исходя из смысла ст. 57 установить налог – это не значит только дать ему название. Нельзя выполнить обязанность по уплате налога, если неизвестны обязанное лицо, размер налогового обязательства и порядок его исполнения. Поэтому установить налог – это значит установить и определить все существенные элементы его юридического состава (налогоплательщик, объект и предмет налога, налоговый период и т.п.).

Так, в ст. 13–15 части первой Налогового кодекса Российской Федерации содержится перечень федеральных, региональных и местных налогов. Однако нельзя сказать, что Кодекс устанавливает эти налоги. Непосредственно на основании указанных статей ни один налог не может взиматься, поскольку в них не определены существенные условия исчисления и уплаты налогов.

Разъясняя содержание ст. 57 Конституции РФ, Конституционный Суд Российской Федерации подчеркнул, что «налог или сбор может считаться законно установленным только в том случае, если законом зафиксированы существенные элементы налогового обязательства, т.е. установить налог можно только путем прямого перечисления в законе о налоге существенных элементов налогового обязательства».

Только совокупность элементов юридического состава налога устанавливает обязанность плательщика по уплате налога. Если законодатель по какой-то причине не установил и/или не определил хотя бы одного из них, обязанность налогоплательщика не может считаться установленной.

Это положение закреплено и в п. 1 ст. 17 части первой НК РФ: «Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога». Если законодатель не установил и (или) не определил хотя бы одного из перечисленных элементов юридического состава, налог не может считаться установленным. Соответственно не возникает обязанности по его уплате. Пункт 6 ст. 3 НК РФ также закрепляет, что «при установлении налогов должны быть определены все элементы налогообложения».

Таким образом, вопрос о технике налогового законотворчества является одним из ключевых моментов налогового права.

Те элементы юридического состава налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными, можно назвать существенными (либо сущностными) элементами юридического состава налога.

К ним относятся:

♦ налогоплательщик (субъект налога);

♦ объект налога;

♦ предмет налога;

♦ масштаб налога;

♦ метод учета налоговой базы;

♦ налоговый период;

♦ единица налогообложения;

♦ тариф ставок (налоговая ставка (норма налогового обложения) и метод налогообложения);

♦ порядок исчисления налога;

♦ отчетный период;

♦ сроки уплаты налога;

♦ способ и порядок уплаты налога.

Кроме указанных элементов, существуют и факультативные элементы, отсутствие которых не влияет на степень определенности налогового обязательства, однако существенно снижает гарантии его надлежащего исполнения. К ним относятся:

♦ порядок удержания и возврата неправильно удержанных сумм налога;

♦ ответственность за налоговые правонарушения.

Факультативные элементы не обязательно присутствуют в каждом законе о налоге. В Российской Федерации вопросы взимания недоимок и возврата налогов, налоговой ответственности решены в части первой Налогового кодекса Российской Федерации. Эти нормы применимы в отношении любого налога, они характеризуют выполнение налогоплательщиком своих обязанностей по уплате всех налогов в целом и конкретных налогов в частности. Угроза применения мер ответственности – «приводной ремень» налогового механизма.

К факультативным элементам следует также отнести и налоговые льготы. Налоговый кодекс Российской Федерации определяет, что «в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и .основания для их использования налогоплательщиком» (п. 2 ст. 17 части первой НК РФ).

В перечне элементов юридического состава налогов, приведенном в ст. 17 части первой НК РФ, некоторые позиции укрупнены. Например, в качестве одного из элементов указана налоговая база. Однако налоговую базу нельзя рассчитать без определения предмета и масштаба налога, единицы налогообложения, метода учета.

Перечисленные элементы должны быть установлены и определены в каждом конкретном законе о налоге.

Установить элемент юридического состава налога – значит принять (утвердить, узаконить) что-либо в качестве одного из оснований возникновения налогового обязательства или способа его исполнения.

Определить элемент юридического состава налога – значит описать фактическую сторону элемента, выделить его из прочих сходных явлений (предметов, обстоятельств) на основе каких-либо признаков или данных.

Действие актов законодательства о налогах и сборах во времени

Статья 5 НК. Действие актов законодательства о налогах и сборах во времени

1. Акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, за исключением случаев, предусмотренных настоящей статьей.

Акты законодательства о сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования, за исключением случаев, предусмотренных настоящей статьей.

Федеральные законы, вносящие изменения в настоящий Кодекс в части установления новых налогов и (или) сборов, а также акты законодательства о налогах и сборах субъектов Российской Федерации и нормативные правовые акты представительных органов муниципальных образований, вводящие налоги, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования.

Акты законодательства о налогах и сборах, указанные в пунктах 3 и 4 настоящей статьи, могут вступать в силу в сроки, прямо предусмотренные этими актами, но не ранее даты их официального опубликования.

2. Акты законодательства о налогах и сборах, устанавливающие новые налоги и (или) сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах, обратной силы не имеют.

3. Акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей, имеют обратную силу.

4. Акты законодательства о налогах и сборах, отменяющие налоги и (или) сборы, снижающие размеры ставок налогов (сборов), устраняющие обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей или иным образом улучшающие их положение, могут иметь обратную силу, если прямо предусматривают это.

5. Положения, предусмотренные настоящей статьей, распространяются также на нормативные правовые акты о налогах и сборах федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления.

Статья 6 НК. Несоответствие нормативных правовых актов о налогах и сборах настоящему Кодексу

1. Нормативный правовой акт о налогах и сборах признается не соответствующим настоящему Кодексу, если такой акт:

1) издан органом, не имеющим в соответствии с настоящим Кодексом права издавать подобного рода акты, либо издан с нарушением установленного порядка издания таких актов;

2) отменяет или ограничивает права налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей либо полномочия налоговых органов, таможенных органов, установленные настоящим Кодексом;

3) вводит обязанности, не предусмотренные настоящим Кодексом, или изменяет определенное настоящим Кодексом содержание обязанностей участников отношений, регулируемых законодательством о налогах и сборах, иных лиц, обязанности которых установлены настоящим Кодексом;

4) запрещает действия налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей, разрешенные настоящим Кодексом;

5) запрещает действия налоговых органов, таможенных органов, их должностных лиц, разрешенные или предписанные настоящим Кодексом;

6) разрешает или допускает действия, запрещенные настоящим Кодексом;

7) изменяет установленные настоящим Кодексом основания, условия, последовательность или порядок действий участников отношений, регулируемых законодательством о налогах и сборах, иных лиц, обязанности которых установлены настоящим Кодексом;

8) изменяет содержание понятий и терминов, определенных в настоящем Кодексе, либо использует эти понятия и термины в ином значении, чем они используются в настоящем Кодексе;

9) иным образом противоречит общим началам и (или) буквальному смыслу конкретных положений настоящего Кодекса.

2. Нормативные правовые акты о налогах и сборах, указанные в пункте 1 настоящей статьи, признаются не соответствующими настоящему Кодексу при наличии хотя бы одного из обстоятельств, предусмотренных пунктом 1 настоящей статьи.

3. Признание нормативного правового акта не соответствующим настоящему Кодексу осуществляется в судебном порядке, если иное не предусмотрено настоящим Кодексом. Правительство Российской Федерации, а также иной орган исполнительной власти или исполнительный орган местного самоуправления, принявшие указанный акт, либо их вышестоящие органы вправе до судебного рассмотрения отменить этот акт или внести в него необходимые изменения.

(п. 3 в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

4. В отношении нормативных правовых актов, регулирующих порядок взимания налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза в рамках ЕврАзЭС (далее в настоящем Кодексе - Таможенный союз), применяются положения, установленные таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Статья 17 НК. Общие условия установления налогов и сборов

1. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки уплаты налога.

2. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

3. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Вопрос № 56.Система налогов в РФ.

Статья 12 НК. Виды налогов и сборов в Российской Федерации.

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

4. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Земельный налог и налог на имущество физических лиц устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено пунктом 7 настоящей статьи. Земельный налог и налог на имущество физических лиц вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах.

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт-Петербурга в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) законодательством о налогах и сборах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 - 15 настоящего Кодекса.

Статья 13. Федеральные налоги и сборы

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) утратил силу. - Федеральный закон от 01.07.2005 N 78-ФЗ;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

Статья 14. Региональные налоги

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Статья 15. Местные налоги

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

Статья 18. Специальные налоговые режимы

1. Специальные налоговые режимы устанавливаются настоящим Кодексом и применяются в случаях и порядке, которые предусмотрены настоящим Кодексом и иными актами законодательства о налогах и сборах.

Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных статьями 13 - 15 настоящего Кодекса.

2. К специальным налоговым режимам относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции;

5) патентная система налогообложения.

Вопрос № 57. Основные начала (принципы) законодательства о налогах и сборах.

В правовой науке распространена следующая позиция: принципы являются основополагающими началами, характеризующими сущность того или иного правового явления, лежащими в основе его построения и функционирования.

Большинство ученых делят правовые принципы на общие и специальные.

К общим принципам относятся: законность; демократизм (народовластие); гуманизм; гласность; национальное равноправие; уважение прав и свобод личности; презумпция невиновности. Общие правовые принципы закреплены в нормах Конституции РФ.

Принципы налогообложения - основополагающие положения, лежащие в основе налоговой системы государства.

Адам Смит сформулировал и обосновал четыре принципа, ставших впоследствии знаменитыми, которые должны быть реализованы в налоговой системе демократического государства: справедливость, определенность, удобство, эффективность.

Принцип справедливости сформулирован Адамом Смитом так: «Подданные государства должны делать взносы с целью поддержания деятельности правительства, которые как можно точнее пропорциональны экономическим возможностям налогоплательщиков, т.е. пропорциональны доходам, которые они получают благодаря государственному устройству общества».

В настоящее время принцип справедливости трансформировался в принцип «справедливости по горизонтали» и «справедливости по вертикали».

Исходя из принципа равенства лица, находящиеся в равном положении и получившие одинаковый налогооблагаемый доход, должны уплачивать налог по единым ставкам. В этом суть «справедливости по горизонтали».

«Справедливость по вертикали» - прогрессивная шкала налогообложения.

Принцип определенности, который также можно назвать и принципом законности, означает, что налог, который лицо обязано платить, должен быть определен точно, а не произвольно. Срок уплаты, способ платежа, сумма платежа – все это должно быть ясно и для плательщика и для другого лица. Принцип определенности современные исследователи тесно связывают с проблемой стабильности налогового законодательства.

Принцип удобства требует, чтобы каждый налог взимался в такое время и таким способом, какие наиболее соответствуют соображениям удобства для налогоплательщика.

Удобные и необременительные способы уплаты налога должны обеспечить как можно меньшее влияние налогообложения на экономическое поведение лица и устранить разрушающее воздействие на рынок. В современной науке этот принцип получил название «принципа нейтральности налогообложения».

Дальнейшее развитие принцип нейтральности налогообложения выразилось в том, что налогообложение из-за высоких размеров может приводить к «эффекту замещения», когда налогоплательщики исключительно из-за налоговых факторов реструктуризируют свою деятельность с целью снижения расходов по уплате налогов.

Принцип эффективности налоговой системы означает, что правила взимания налога должны быть таковы, чтобы налог извлекал из кармана налогоплательщика как можно меньше сверх того, что поступает в казну.

Принцип эффективности нарушается, если:

Административные барьеры.

Налоговые санкции подрывают экономическую основу хозяйственной деятельности.

Методы налогового контроля, унижающие достоинство налогоплательщика, нарушающие его гражданские права.

Сейчас признано, что сопутствующие уплате налогов затраты плательщиков не должны быть велики. Однако на практике такие затраты могут даже превышать административные расходы, связанные со сбором налогов, контролем за их уплатой.

Следует признать, что основная часть общих принципов налогообложения нашла свое закрепление в ст. 3 НК РФ "Основные начала законодательства о налогах и сборах". Анализируя ст. 3 НК РФ, мы можем выделить следующие специальные принципы, которые являются обобщающими в системе налогообложения:

- принцип всеобщности и равенства налогообложения;

- принцип законности налогообложения;

- принцип экономического обоснования налогообложения;

- принцип единого экономического пространства налогообложения;

- принцип определенности налогообложения;

- принцип презумпции невиновности;

- принцип соразмерности налогообложения.

Также, исходя из общей теории налогообложения и законодательства о налогах и сборах, можно выделить:

- принцип единства налоговой системы;

- принцип самоначисления;

- принцип справедливости налогообложения.

Принцип всеобщности и равенства налогообложения

Принцип равенства налогообложения означает прежде всего запрет какой-либо дискриминации в налоговой сфере. Речь идет о формально-юридическом равенстве налогоплательщиков перед законом и судом, о равенстве их налогово-правового статуса.

Из требований всеобщности и равенства налогообложения вытекает закрепленный в ст. 56 НК РФ запрет устанавливать налоговые льготы индивидуального характера. Впрочем, налоговые льготы всегда так или иначе противоречат идее формально-юридического равенства.

Принцип законности налогообложения

Правовой институт законности включает две составляющие.

Первая касается сферы правотворчества, где законность состоит в соблюдении законодателем некоторых базовых идей, положений, принципов, требований подготовки, принятия, введения в действие нормативных правовых актов.

Вторая составляющая законности охватывает сферу реализации (применения) права и выражается в неукоснительном выполнении правовых норм всеми участниками правоотношений, включая и государство.

Как подчеркнул КС РФ, наделение законодательного органа конституционными полномочиями устанавливать налоги означает его обязанность самостоятельно реализовывать эти полномочия. Такой порядок представляет собой один из принципов правового демократического государства и имеет своей целью гарантировать, в частности, права и законные интересы налогоплательщиков от произвола и несанкционированного вмешательства исполнительной власти. Только закон в силу его определенности, стабильности, особого порядка принятия может предоставить налогоплательщику достоверные данные для исполнения им налоговой повинности. Если существенные элементы налога или сбора устанавливаются исполнительной властью, то принцип определенности налоговых обязательств подвергается угрозе, поскольку эти обязательства могут быть изменены в худшую для налогоплательщика сторону в упрощенном порядке. (Постановление КС РФ от 11.11.1997 N 16-П.)

Принцип единства экономического пространства

Конституционные нормы о единстве экономического пространства Российской Федерации получили развитие в п. 4 ст. 3 НК РФ, согласно которому не допускается устанавливать налоги и сборы, нарушающие Единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций. В своем Постановлении от 21.03.1997 N 5-П Конституционный Суд РФ указал, что установление налогов, нарушающее единство экономического пространства Российской Федерации, запрещается. С этой точки зрения недопустимо как введение региональных налогов, которое может прямо или косвенно ограничивать свободное перемещение товаров, услуг, финансовых средств в пределах Единого экономического пространства, так и введение региональных налогов, которое позволяет формировать бюджеты одних территорий за счет налоговых доходов других территорий либо переносить уплату налогов на налогоплательщиков других регионов. По мнению С.Г. Пепеляева, суть данного принципа состоит не в сосредоточении у федерального центра финансовых полномочий, а в создании единых обязательных стандартов финансовой деятельности, обеспечивающих баланс прав и интересов всех участников финансовых отношений.

Принцип определенности налогообложения

Принцип определенности налогообложения влечет за собой требование формальной определенности права применительно к налоговому законодательству. Согласно ст. 3 НК РФ он включает в себя следующие требования: 1) при установлении налогов должны быть определены все элементы налогообложения (п. 6 ст. 3 НК РФ); 2) акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить (п. 6 ст. 3 НК РФ); 3) все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, плательщика сборов. Хотя до настоящего времени термины "сомнение", "противоречие", "неясность" не получили нормативного определения и носят оценочный характер, в то же время при рассмотрении налоговых споров, основанных на различном толковании налоговыми органами и налогоплательщиками норм законодательства о налогах и сборах, суды используют их при оценке доказательств и применении правовых норм. Свое продолжение в законодательстве о налогах и сборах принцип презумпции невиновности получил в п. 6 ст. 108 НК РФ, из содержания которого следует, что "неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица".

Принцип соразмерности налогообложения.

Соразмерность налогообложения включает требования: 1) пропорциональности: при установлении налогов учитывается фактическая способность налогоплательщика к уплате налога (п. 1 ст. 3 НК РФ); 2) обоснованности: налоги и сборы должны иметь экономическое основание и не могут быть произвольными (п. 3 ст. 3 НК РФ); 3) допустимости: недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав (п. 3 ст. 3 НК РФ).

Принцип самоначисления.

Сущность принципа самоначисления заключается в том, что при налогообложении налогоплательщик сам определяет налогооблагаемую базу, рассчитывает налог и уплачивает его в бюджет, а налоговые органы осуществляют только контроль за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей.

Вопрос №58. Налог на доходы физических лиц: объект налогообложения.

Объект налогообложения является основным элементом правового механизма каждого налога, в том числе и налога на доходы физических лиц. Как отмечает И.И. Кучеров, "объект налога, по сути, есть определенная налогообразующая связь, объединяющая предмет налогообложения и субъект налога. Соответственно, объект налога, а следовательно, и обязанность по уплате того или иного налогового платежа, возникает в том случае и тогда, когда обозначилась эта самая связь.

Виды облагаемых доходов различаются по форме:

Доходы в денежной форме.

Доходы в натуральной форме.

Доходы в форме материальной выгоды.

Доход — это всё приращение экономических благ субъекта. "В той мере, в какой его можно учесть и оценить" - НК. Но это нам мало что говорит. Так что доход — это приращение без затрат на его приобретение.

Объектом подоходного налога (НДФЛ) весь доход в целом. Так как считается, что физ. лицо не несет расходов. В 90-е был так называемый необлагаемый минимум, который по идее должен был равняться прожиточному минимуму (из экономического смысла, заложенного Марксом — воспроизведение своей способности к труду). Но за смехотворностью прожиточного минимума необлагаемый минимум отменили.

Предприниматели (ИП) же платят налог на доходы как налог на прибыль, то есть за вычетом расходов. При этом, если лицо не ведет учета, то его доход считается расчетным методом (налог из личного превращается в реальный), а расходы — фиксировано 20% от доходов. ВАС даже указал, что если очевидно, что расходы были, то к подсчету расходов также применяется расчетный метод.

Объект как факт получения дохода.

Не только облагается весь доход, но и действует презумпция облагаемости. Некоторые страны идут до логического конца, и установлено, что если что-то украл, то он должен не только отсидеть, но уплатить налог.

Презумпция облагаемости - если есть доход, то мы его облагаем, и лишь потом можно заявить о льготе.

Исключения из презумпции касаются доходов в форме материальной выгоды: они облагаются только если это прямо указано в законе.

Итак, экономическая выгода признается доходом физического лица, если:

1)выгода имеет денежное или натуральное выражение;

2) ее размер можно оценить;

3) порядок ее определения установлен гл. 23 Налогового кодекса.

Статья 209 Налогового кодекса подразделяет доходы, учитываемые при налогообложении на: 1) доходы от источников в Российской Федерации;

2) доходы от источников за пределами Российской Федерации.

Физические лица, являющиеся налоговыми резидентами РФ, уплачивают НДФЛ с доходов, полученных как от источников в Российской Федерации, так и от источников за пределами Российской Федерации.

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, объектом налогообложения НДФЛ будут доходы, полученные только от источников в Российской Федерации.

Таким образом, для того, чтобы определить, будет ли физическое лицо уплачивать налог на доходы физических лиц в Российской Федерации, необходимо выяснить не только налоговый статус физического лица, но и источник дохода.

К доходам, полученным на территории Российской Федерации, относятся: 1)