Освобождения

Налоговый кредит – это льгота, объект которой составляют не доходы и не расходы плательщика, а исчисленная сумма налога.

Формы этой льготы бывают разными:

- сокращение общей суммы налога (налогового оклада)

- реже ставки налога

- отсрочка или рассрочка платежа

Случай применения такой льготы в гл. 23 НК РФ один. Это кредит на заграничные налоги: сумма подоходного налога, уплачиваемого налоговым резидентом РФ, подлежит уменьшению на сумму подоходного налога, уплаченного за пределами РФ в соответствии с законодательством иностранных государств, но только если это предусмотрено соответствующим международным договором об избежании двойного налогообложения (ст. 214, 232 НК РФ).

Другим примером служит вычет из суммы налога на доходы уплаченной ранее суммы торгового сбора (п. 5 ст. 225 НК РФ).

Этот сбор, введенный с 2015 г., по сути является вмененной суммой минимального налога на доходы, уплачиваемой авансом (гл. 33 «Торговый сбор» НК РФ). Во избежание двойного налогообложения этот платеж, страхующий бюджет от уклонений от налогообложения, должен идти в зачет налога, исчисленного расчетным способом по окончании налогового периода.

Своеобразная форма освобождения – сокращение налоговой ставки для части доходов. Например, по ранее действовавшему законодательству РФ с сумм оплаты труда, начисленных по специальным коэффициентам, и с сумм надбавок за стаж работы в местностях с тяжелыми климатическими условиями налог взимался по ставке 12 % только у источника выплаты и отдельно от других налогов.

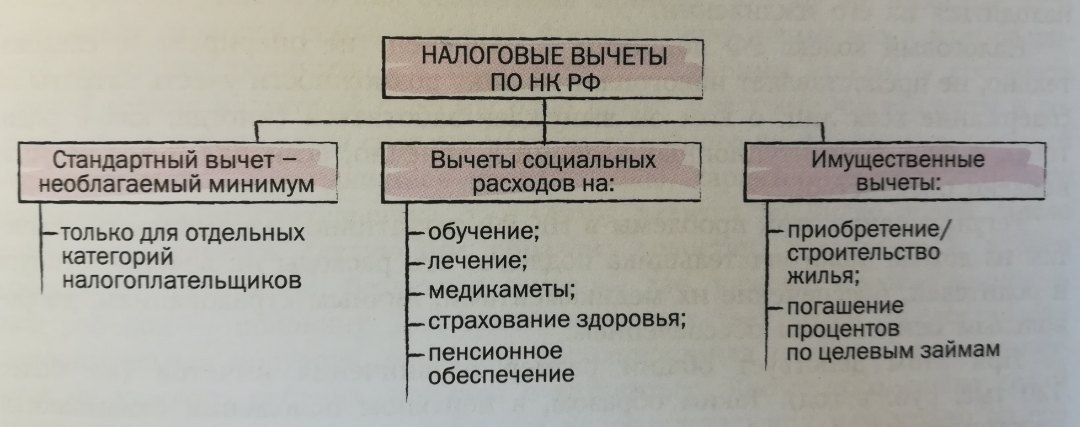

Стандартные, социальные (на примере вычета на лечение и обучение), имущественные и профессиональные налоговые вычеты.

Стандартный налоговый вычет

В настоящее время в Российской Федерации для некоторых групп налогоплательщиков применяется так называемый стандартный налоговый вычет в твердо установленной законодательством сумме, не достигающей прожиточного минимума. К таким группам относятся инвалиды Великой Отечественной войны, ликвидаторы аварии на Чернобыльской АЭС, Герои Советского Союза, Герои России.

Законодательством многих стран установлена так называемая универсальная скидка – необлагаемый минимум доходов. Налогообложению подлежат лишь доходы плательщика, превышающие этот минимум. Суть этой льготы – вывести из-под налогообложения ту часть доходов плательщика, которая предназначена для удовлетворения минимальных жизненных потребностей человека.

Необлагаемый минимум – финансово-правовое выражение наиболее ценного права человека – права на жизнь. Облагать налогом можно лишь тот излишек, который превышает определенный уровень средств, необходимый налогоплательщику для того, чтобы оставаться в жизни.

Необлагаемый минимум направлен и на реализацию еще одного конституционного права человека – права на труд. Суть этого права в том, чтобы человек имел возможность зарабатывать на жизнь самостоятельно, а не существовать на подачки. Государство не должно отбирать у мало зарабатывающих граждан необходимое им и их семьям для более или менее сносного существования.

Поэтому в количественном выражении необлагаемый минимум дохода не может быть меньше прожиточного минимума потребностей.

Обоснованность необлагаемого минимума оспаривалась первыми республиканцами во Франции. Они говорили, что бедность не освобождает от почетной обязанности участвовать в покрытии нужд государства. Всеми политическими правами пользовался только тот, кто уплачивал личную подать. Это цензовое начало существовало еще в Древнем Риме. Пользование гражданскими правами ставилось в зависимость от имущественного положения.

Факт того, что есть личные потребности, приоритет которых неоспорим, приобрел всеобщее признание лишь в 20 в. Веским аргументов за введение налогооблагаемого минимума послужила финансовая практика: налогообложение мелких доходов было сопряжено со столь значительными затратами сил и средств, что поступления не покрывали расходов. Кроме того, налоговые органы отвлекали свое внимание от действительно крупных доходов, что оборачивалось дополнительными убытками для бюджета.

Минимальные расходы лиц с ограниченными физическими возможностями (н-р, инвалида) превышают аналогичные расходы здоровых людей. Поэтому такие лица имеют право на более высокий уровень необлагаемого минимума доходов.

В СССР

Необлагаемый минимум имел своеобразное применение. Его использовали только в отношении тех лиц, которые получали доход в пределах в пределах этого минимума (н-р, 100 руб. для лиц, относящихся к категории рабочих и служащих). Стоило получить доход в большей сумме, н-р 101 руб., как обложению подвергали весь доход, а не 1 руб. превышения над налогооблагаемым минимумом. Конструкция имела чисто сдерживающее, инквизиционное значение для роста доходов. Она была подобна наказанию – штрафу за превышение установленного предела.

В РФ

Необлагаемый минимум, который имеет название стандартный налоговый вычет, фактически не выполняет своего предназначения.

Первоначально его размер совпадал с размером минимальной заработной платы, который был существенно ниже прожиточного минимума.

НК РФ установил его в твердой сумме – 400 руб. (в десятки раз ниже прожиточного минимума) и предоставлял лицу до тех пор, пока его доход не превышал 20 тыс. руб. (с 2009 г. – 40 тыс. руб.).

Многократно вносились предложения увеличить размер вычета, но они всякий раз разбивались о позицию Минфина России: недопустимы новеллы, влекущие уменьшение доходов бюджета. Потери бюджета от увеличения необлагаемого минимума хотя бы до уровня суммы минимальной оплаты труда оценивались в 0,3 % ВВП.

НО! Исключительно фискальная цель увеличения государственных доходов не может служить объективным основанием для нарушения конституционных принципов налогообложения. Государство, даже если оно вынуждено прибегать к мерам экономии, обязано обеспечивать справедливое распределение налогового бремени. Цель пополнения бюджета не может оправдывать отказ от принципа определения налогооблагаемого дохода с учетом расходов, обусловленных профессиональными и личными обстоятельствами.

НО вместо увеличения необлагаемого минимума произошла его полная отмена с 1 января 2012 г. (за исключением вычета для ограниченной категории граждан (п. 1 ст. 218 НК РФ)).

Параллельно были увеличены вычеты для граждан, имеющих детей. Это был правильный шаг: налогоплательщику необходимо сохранить средства для содержания экономически зависимых от него лиц. Но вряд ли можно говорить о наличии конституционных оснований отмены необлагаемого минимума для самого налогоплательщика.

Этой рокировке льгот, не приводящей, однако, к существенному улучшению положения малообеспеченных семей, предшествовало президентское поручение (Послание Президента РФ Федеральному собранию от 30 ноября 2010 г.) подготовить меры увеличения налоговых вычетов для всех семей с детьми, отменив при этом стандартные налоговые вычеты на том основании, что для абсолютного большинства граждан они приобрели чисто символический характер, без объяснения, почему не следовало бы размер этого вычета повысить до реальных значений.

Итог: на сегодняшний день важное социальное значение имеет стандартный вычет из совокупного дохода на содержание ребенка. Подлежащий налогообложению доход каждого из родителей (опекуна, попечителя) уменьшается на сумму в размере, устанавливаемом налоговым законодательством. В настоящее время государство не предоставляет такую льготу лицам с высоким уровнем доходов и, наоборот, увеличивает ее размер в два раза вдовам (вдовцам), одиноким родителям, опекунам или попечителям.