21. Каково правовое значение конституционных принципов налогообложения и сборов и как их можно классифицировать?

Часть 3 ст. 75 Конституции РФ предусматривает, что федеральным законом РФ должны быть установлены общие принципы налогообложения и сборов. Однако в ней не указано, для чего они устанавливаются, каково их правовое значение.

Ответ на эти вопросы дает практика КС РФ (Постановления Конституционного Суда РФ от 21 марта 1997 г. № 5-П) – отметил, что «общие принципы налогообложения и сборов относятся к основным гарантиям, установление которых федеральным законом обеспечивает реализацию и соблюдение основ конституционного строя, основных прав и свобод человека и гражданина, принципов федерализма в РФ». Они на конституционном уровне ставят препоны налоговому произволу, создают основы справедливого, умеренного и соразмерного налогообложения.

Однако принципы налогообложения и сборов в части, непосредственно определяемой КРФ, находятся в ведении РФ. Этот вывод основан на положениях п. «а» ст. 71 КРФ, где сказано, что принятие и изменение К.РФ и федеральных законов, а также контроль за их соблюдением находятся в ведении РФ. Поскольку в основе разграничения полномочий в налоговой сфере лежат наиболее общие конституционные принципы, то этот вопрос относится к предмету федерального ведения.

Общие принципы налогообложения и сборов одинаково обязательны для соблюдения и Федерацией, и ее субъектами, и органами МСУ. Это отражено и в их названии. Устанавливая эти принципы, Федерация не может предусмотреть для себя более льготные условия.

В зависимости от направленности действия и смысла решаемых задач основные принципы налогообложения и сборов можно разделить на три группы:

— принципы, обеспечивающие реализацию и соблюдение основ конституционного строя:

1. Принцип публичной цели взимания налогов и сборов. В соответствии с этим принципом налоги устанавливаются для обеспечения платежеспособности субъектов публичной власти и должны быть общественно возмездными.

2. Принцип приоритета финансовой цели взимания налогов и сборов. Налог устанавливается с целью получения дохода, а не с целью принуждения к определенному действию. Регулирующая функция налога не может возобладать над фискальной.

3. Принцип ограничения специализации налогов и сборов. По общему правилу налог не предназначен для определенного расхода.

4. Принцип установления, изменения или отмены налогов и сборов законами. С точки зрения разграничения компетенции между органами гос. власти установление налогов иначе, чем актом представительного органа, не соответствует К.РФ (ст. 57; ч. 3 ст. 75).

5. Принцип установления налогов и сборов в должной процедуре. Принцип выступает гарантией реального выполнения народными представителями доверенных им функций в сфере налогообложения. Он противостоит популизму и закрепляет особую процедуру внесения законопроектов о налогах (ч. 3 ст. 104 Конституции РФ).

6. Принцип ограничения форм налогового законотворчества. Принцип ограничивает включение норм о налогообложении в законы, не посвященные налогообложению как таковому. Он важен с позиции не только доходов бюджета, но и равенства обязанностей граждан – КС вывел.

— принципы, обеспечивающие реализацию и соблюдение основных прав и свобод налогоплательщиков;

1. Принцип юридического равенства плательщиков налогов и сборов. Этот принцип не допускает установления различных условий налогообложения в зависимости от формы собственности, организационно-правовой формы предпринимательской деятельности, местонахождения налогоплательщика и иных оснований, имеющих дискриминационный характер.

2. Принцип всеобщности налогообложения. Этот принцип означает, что каждый член общества обязан участвовать в уплате налогов наравне с другими.

3. Принцип равного налогового бремени. Если принцип равноправия преследует цель соблюдения формального (юридического) равенства налогоплательщиков, то принцип равенства направлен на то, чтобы без нарушения формального равенства плательщиков в максимальной степени учесть обстоятельства налогоплательщиков и обеспечить соблюдение неформального равенства.

4. Принцип соразмерности налогообложения конституционно значимым целям ограничения прав и свобод. Основное содержание принципа соразмерности состоит в том, что налогообложение не должно быть несоразмерным, т.е. таким, чтобы оно могло парализовать реализацию гражданами конституционных прав.

— принципы, обеспечивающие реализацию и соблюдение начал федерализма.

1. Принцип единства налоговой политики. Этот принцип развивает установленный в К.РФ принцип единства экономического пространства (ч. 1 ст. 8). Это непременный атрибут единого государства с рыночной экономикой, условие свободного и динамичного развития общества.

2. Принцип единства системы налогов. Принцип обусловлен задачей унификации налоговых изъятий. КС РФ решил, что такая унификация необходима для достижения равновесия между правом субъектов РФ устанавливать налоги, с одной стороны, и соблюдением основных прав человека и гражданина, закрепленных в ст. 34 и 35 К.РФ, обеспечением принципа единства экономического пространства — с другой (абзац четвертый п. 4 Постановления КС РФ от 21 марта 1997 г. № 5-П).

3. Принцип разделения налоговых полномочий. В федеративном государстве полномочия в сфере налогообложения не могут сосредоточиваться исключительно у федерального законодателя. Нельзя говорить о реальной самостоятельности субъектов РФ и органов МСУ, не имеющих собственной доходной базы.

22. Поясните, что понимается под принципом ограничения специализации налогов и сборов.

Это означает отсутствие правила, что конкретный налог идет на какие-то конкретные расходы. Это условие стабильности государственного бюджета и гарантия выполнения государством социальных функций. Тем не менее, целевые налоги чисто теоретически можно вводить, если на то есть конституционно значимые цели.

Откуда я взял это? Стр. 108-109 Пепеляева.

23. В чем заключается различие принципа юридического равенства плательщиков налогов и сборов и принципа равного налогового бремени?

Пепеляев: Принцип юридического равенства плательщиков налогов и сборов. Этот принцип не допускает установления различных условий налогообложения в зависимости от формы собственности, организационно-правовой формы предпринимательской деятельности, местонахождения налогоплательщика и иных оснований, имеющих дискриминационный характер. Основа этого принципа — ст. 8 (ч. 2), 19 и 57 Конституции РФ. Понятие «основания, имеющие дискриминационный характер» означает такие основания версификации условий налогообложения, которые не учитывают или в недостаточной степени учитывают экономическую способность плательщика выполнить обязанность перед бюджетом. Этот принцип закреплен и в НК РФ, который устанавливает, что «налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от форм собственности, гражданства физических лиц или места происхождения капитала» (п. 2 ст. 3).

Принцип равного налогового бремени. Если принцип равноправия преследует цель соблюдения формального (юридического) равенства налогоплательщиков, то принцип равенства направлен на то, чтобы без нарушения формального равенства плательщиков в максимальной степени учесть обстоятельства налогоплательщиков и обеспечить соблюдение неформального равенства. «В целях обеспечения регулирования налогообложения в соответствии с Конституцией Российской Федерации принцип равенства требует учета фактической способности к уплате налога исходя из правовых принципов справедливости и соразмерности. Принцип равенства в социальном государстве в отношении обязанности платить законно установленные налоги и сборы (ст. 6 (ч. 2) и 57 Конституции Российской Федерации) предполагает, что равенство должно достигаться посредством справедливого перераспределения доходов и дифференциации налогов и сборов» (п. 5 Постановления КС РФ от 4 апреля 1996 г. №9-П). Равенство в налогообложении понимается как равномерность обложения. Она оценивается на основе сопоставления экономических возможностей различных налогоплательщиков и сравнения той доли свободных средств, которая изымается у них посредством налогов. То есть речь идет о сравнении налогового бремени, которое несут различные плательщики. Поэтому принцип равенства называют также принципом равного налогового бремени.

24. Что означает принцип единства налоговой политики?

1. Принцип единства налоговой политики. Этот принцип раз вивает установленный в Конституции РФ принцип единства эко номического пространства (ч. 1 ст. 8). Это непременный атрибут единого государства с рыночной экономикой, условие свободного

и динамичного развития общества.

Суть этого принципа не в сосредоточении у федерального центра финансовых полномочий, а в создании единых обязательных стан дартов финансовой деятельности, обеспечивающих баланс прав и интересов всех участников финансовых отношений.

Конституция РФ предусматривает, что на территории Россий ской Федерации не допускается установления таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств (ч. 1 ст. 74). Следовательно, недопустимо установление налогов, нарушающих единство экономического пространства Российской Федерации. К таким налогам, в частности, относятся региональные налоги, которые позволяют формировать бюджеты одних территорий за счет налоговых доходов других территорий либо переносить упла ту налогов на налогоплательщиков других регионов (абзац четвер тый п. 3 Постановления Конституционного Суда РФ от 21 марта 1997 г. No5-П).

Налоговый кодекс РФ формулирует этот принцип так: «Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций» (п. 4 ст. 3).

Единство налоговой политики обеспечивается единой системой федеральных налоговых органов. Субъекты Федерации и органы местного самоуправления не вправе создавать службы и структуры, альтернативные федеральным налоговым органам.

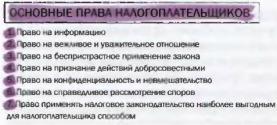

25. Основные права и обязанности налогоплательщика:

Основа статуса – конституционная обязанность платить налоги и сборы (ст.57).

1 – имеют право на полную и точную информацию о налоговом законодательстве, о предоставляемых правах и налагаемых обязанностях; право на получение разъяснений по вопросам применения законодательства о налогах и сборах.

2 – право на вежливое отношение в случаях общения с налоговыми органами во время предоставления документации, проведения проверок и иных контрольных мероприятий

3 – право на беспристрастное применение закона: налог.органы вправе требовать только установленный налог; налог органы обязаны соблюдать законодательство; право не реагировать на незаконное требование

4 – право на признание действий добросовестными (пока нет доказательств обратного – ст.108)

5 – право на конфиденциальность: вправе рассчитывать, что предоставляемая информация будет использована исключительно в законных целях; вправе требовать соблюдение налоговой тайны

6 – право на справедливое рассмотрение споров: право обжалования действий налоговых органов; обязанность суда беспристрастно рассмотреть дело (тоже весьма забавно)).

7 – право применять законодательство наиболее выгодным способом: платить наименьшую сумму налога, исчисленную в соответствии с законом; право искать выгодные налоговые последствия.

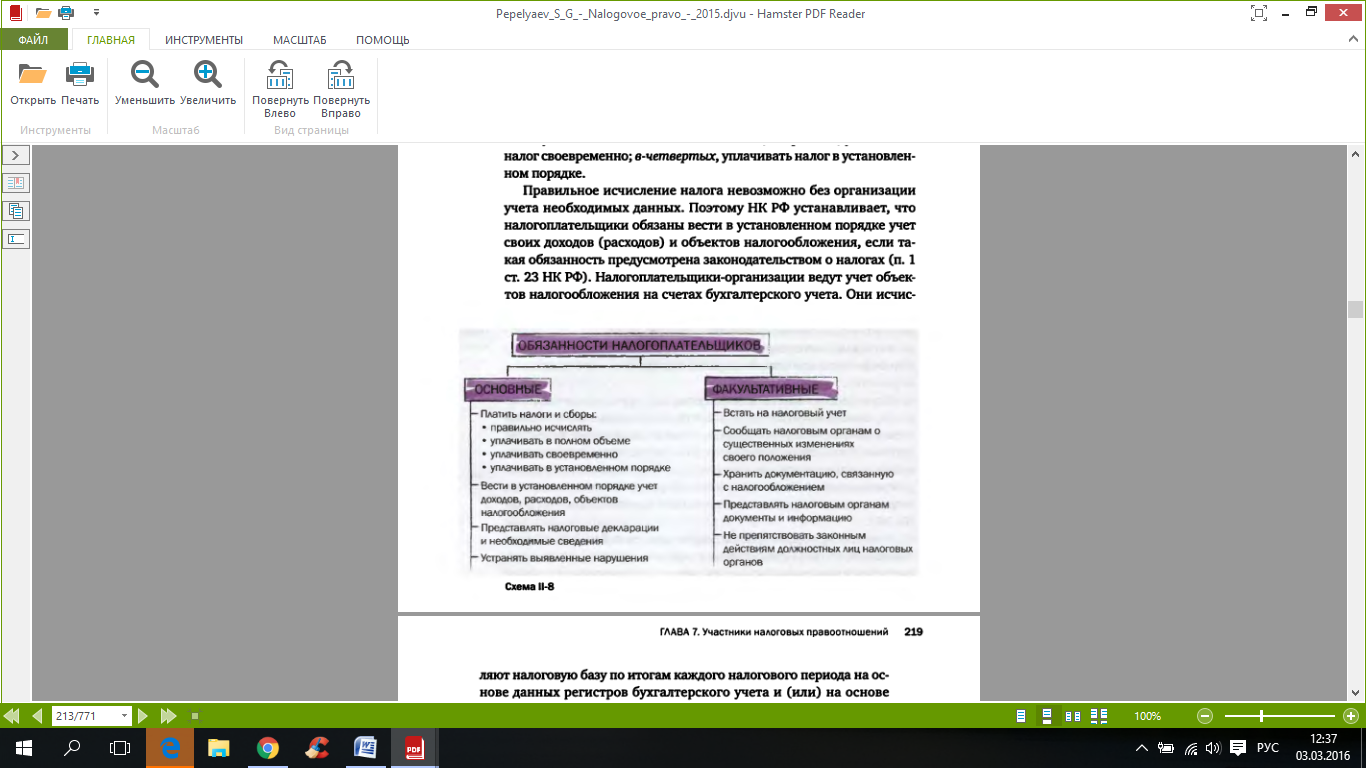

Основные обязанности связаны с формированием налоговой базы, исчислением и уплатой налогов.

Факультативные – требования обеспечению условий контроля за выполнением основных обязанностей.

2 – сообщать о существенных изменениях: пример с предпринимателями, обязанность сообщать в налоговый орган об открытии и закрытии банковских счетов; о ликвидации, реорганизации

3 – хранить данные бухгалтерского учета в теч 4 лет (подп.8 п.1 ст.23)