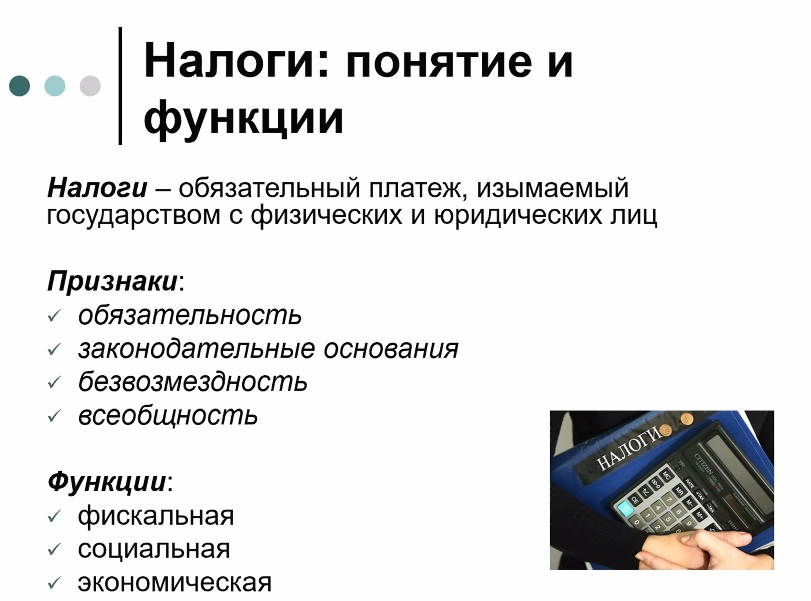

46.Налоги, их классификация. Налоги

Безэквивалентный обмен с государством, но государство получает возможность обеспечивать нас услугами.

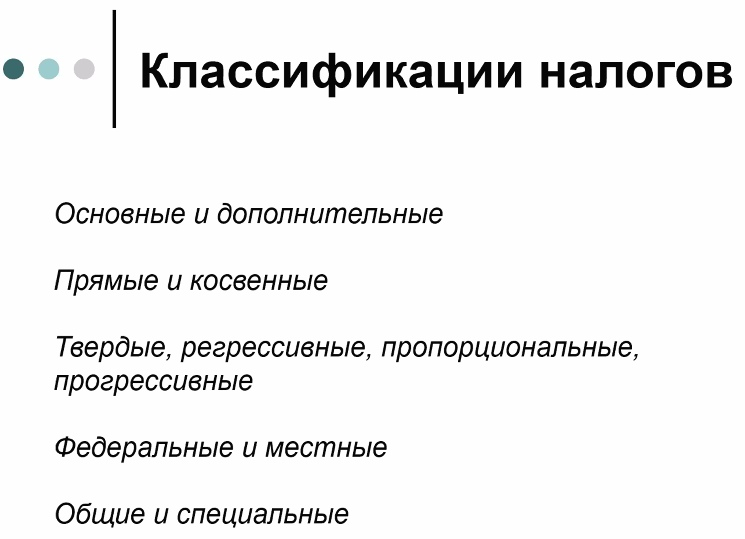

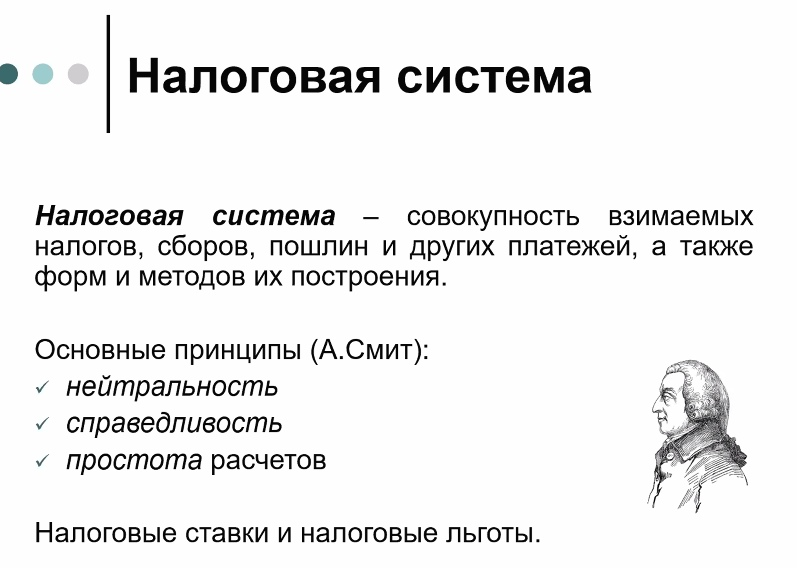

В 1990-е было больше 80 видов налогов, сейчас их 28.

Основные – подоходный, на прибыль, НДС, некоторые акцизы.

Дополнительные – надбавки к основным.

Твёрдые, регрессивные, прогрессивные, пропорциональные. Условно постоянные – твёрдые ставки – условная единица налогообложения, независимость от экономического положения агента – 13%. Условно переменные – регрессивные, прогрессивные, пропорциональные – изменчивость в зависимости от работы экономического агента – контроль активной экономической деятельности компании. При регрессивных налогах процент уменьшается, если доходы растут, при прогрессивных – увеличение налоговой ставки при росте дохода.

Федеральные и местные

Общие/специальные в зависимости от использования. Общие предусмотрены для финансирования расходов в бюджет, не будучи закреплёнными за каким-либо из видов затрат. Специальные – на закупку светофоров, например.

Отличие налога от сбора – налог безвозмездный и безэквивалентный, а со сбором история немножечко другая.

Новые принципы обязательности уплаты, однократный характер обложения экономических агентов.

Реализация с помощью налоговых ставок и налоговых льгот – манипулирование органами госвласти ставкой налогообложения.

Правило стимулирования деловой активности – максимальная ставка налогообложения соответствует N – точка предела для увеличения налоговой нагрузки, за пределами которой поступления в бюджет страны будет сокращаться – компании будут закрываться или же будут уходить в тень и не показывать свои доходы.

47.Прогрессивное налогообложение.

На современном этапе налогообложения в России действует единая система взимания налога. На данный момент ставка составляет 13% и взимается она со всех граждан с любого уровня дохода. Современные страны на сегодняшний день используют прогрессивное налогообложение, при помощи градации уровней дохода и на основании этого взимают НДФЛ. Для того, чтобы определиться с сутью прогрессивного налога, необходимо определить его понятие.

Прогрессивное налогообложение является системой налогообложения, которая разработана с целью того, чтобы переместить основной груз налогового бремени на налогоплательщиков, получающих высокие доходы

Данное налогообложение применяется практически во всех развитых странах. Однако подавляющее меньшинство стран используют до сих пор фиксированные ставки

Плюсы и минусы прогрессивного налогообложения

Как писалось уже выше в России используют плоскую шкалу со ставкой 13%. Для нерезидентов используется 35% ставка. Тем не менее в последнее время обсуждается все больше вопрос введения прогрессивной шкалы.

К плюсам относят следующие показатели:

Пополнение дефицита бюджета, однако отдельные примеры с Францией говорят от обратном,

Стабилизация регионального бюджета. В последнее время большинство налогов, которые покрывал местный бюджет стали отчисляться в государственный бюджет, что создает дефицит на местах. Прогрессивный налог позволил бы заполнить данную брешь.

Курс социальной справедливости. Единая ставка налога не совсем устраивает население, которое на уровне с миллионерами перечисляют в бюджет13%.

Однако помимо плюсов существуют и минусы прогрессивного налогообложения:

Произойдет обогащение крупных региональных бюджетов, при этом обнищают отдаленные регионы, так как уплата налогов осуществляется по месту работы. Произойдет возврат к серым схемам уплаты заработной платы. Увеличится безработица на фоне отсутствия стимулирования к труду. Необходимость для граждан самостоятельно отчитываться в доходах со всеми административными издержками. Прогрессивная шкала в России Исходя из возможных плюсов и минусов прогрессивной шкалы депутатами было внесено предложение: Установить ставку 13% для граждан, доход которых не превышает отметку 24 миллиона за период 12 месяцев. Если доход превысил данную отметку, то необходимо применить ставку 25%

До сих пор не останавливаются споры по поводу введения прогрессивного налога. Депутаты предполагают, что в случае введения данной шкалы вся прибыли предприятий будет направлена на развитие и модернизацию. С другой стороны – это может привести к развитию серой экономики. Помимо этого, состоятельные граждане могут зарегистрировать компанию там, где налогообложение не будет заставлять их отдать половину и прибыли. Для того, чтобы понять есть ли необходимость у России в прогрессивной системе налогообложения, необходимо выстроить схему перехода на данную систему, оценить все «за» и «против». С одной стороны, положительные моменты очевидны, с другой стороны они могут просто не сработать в нашей стране. Анализ различных подходов показал, что на сегодняшний день существует необходимость разработать общую методику оценки налогообложения, которая бы учитывала все необходимые факторы, оказывающие влияние на расчет уровня налогообложения и потребность региона в финансовой помощи со стороны вышестоящего бюджета для реализации мероприятий, направленных на социально-экономическое развитие.

Необходимость и важность налоговой системы вытекает из функциональных задач государства.