Учебный год 2023-2024 / БИЛЕТЫ 2020

.pdfных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Хозяйственные общества - определенная группа коммерческих организаций, создаваемых несколькими (возможно одним) юридическими и (или) физическими лицами путем обособления их имущества в результате внесения вкладов в уставный капитал общества для осуществления коллективной предпринимательской деятельности с использованием общего имени.

Хозяйственное партнерство - созданная двумя или более лицами коммерческая организация, в управлении деятельностью которой принимают участие участники партнерства, а также иные лица в пределах и в объеме, которые предусмотрены соглашением об управлении партнерством.

Субъекты, осуществляющие предпринимательскую деятельность — индивидуальные предприниматели и коммерческие организации, основная цель деятельности которых – извлечение прибыли, а так же не являющиеся юридическими лицами предпринимательские объединения (холдинги, простое товарищество), некоммерческие организации, осуществляющие деятельность приносящую доход, а так же обособленные подразделения коммерческих организаций, осуществляющие предпринимательскую деятельность от их имени. По мнению сторонников предпринимательского права, субъектами предпринимательской деятельности являются не только юридические лица, но и их объединения – холдинги, простое товарищество, созданное для осуществления предпринимательской деятельности.

Субъекты предпринимательского права - лица, непосредственно осуществляющие предпринимательскую деятельность, а так же государство, субъекты РФ, муниципальные образования, действующие в лице соответствующих государственных органов, саморегулируемые организации, которые регулируют и контролируют предпринимательскую и профессиональную деятельность своих членов.

16.РЕОРГАНИЗАЦИЯ ЮЛ-СУБЬЕКТОВ ПД,ВИДЫ ХАРАКТЕРИСТИКА

Реорганизация - это особая процедура, в ходе которой происходит прекращение и (или) создание юридического лица, сопровождающееся переходом прав и обязанностей реорганизованного юридического лица (правопредшественника) в порядке правопреемства к другому юридическому лицу (правопреемнику).

Существует пять видов реорганизации:

1)слияние - возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних (п. 1 ст. 16 Закона об АО, п. 1 ст. 52 Закона об ООО);

2)присоединение - прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу (п. 1 ст. 17 Закона об АО, п. 1 ст. 53 Закона об ООО);

3)разделение - прекращение общества с передачей всех его прав и обязанностей вновь создаваемым обществам (п. 1 ст. 18 Закона об АО, п. 1 ст. 54 Закона об ООО);

4)выделение - создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего (п. 1 ст. 19 Закона об АО, п. 1 ст. 55 Закона об ООО);

5)преобразование - изменение организационно-правовой формы юридического лица (п. 5 ст. 58 ГК РФ).

Реорганизация хозяйственных обществ может проходить как в добровольном, так и в при-

нудительном порядке.

·В первом случае реорганизация общества осуществляется на основании решения его акционеров (участников) и проходит в любой из перечисленных выше форм (п. 1 ст. 57 ГК РФ).

·Во втором же реорганизация осуществляется по решению уполномоченных государственных органов или по решению суда и может осуществляться исключительно в форме разделения или выделения (абз. 1 п. 2 ст. 57 ГК РФ). Применяется антимонопольными органами в целях развития конкуренции на отечественных рынках и недопущения установления монопольного положения:

1.В случае нарушения порядка получения предварительного согласия антимонопольного органа на осуществление сделок и иных предусмотренных законом действий.

2.При условии, если хозяйственное общество, на которое возложена обязанность уведомлять антимонопольный орган об осуществлении действий, указанных в законе, нарушило установленный порядок уведомления.

3.В случае систематического осуществления монополистической деятельности хозяйственным обществом, занимающим доминирующее положение.

Процедура уведомления о реорганизации:

1.Принятие решения;

2.В течение 3 дней уведомление в ФНС;

3.Внесение в ЕГРЮЛ записи о начале процедуры реорганизации;

4.Получение свидетельства о начале процедуры реорганизации;

5.Размещение публикации о реорганизации в СМИ;

6.Повторное размещение публикации в СМИ (чз месяц после предыдущей)

Документы, подтверждающие переход прав при реорганизации

Критерий Передаточный акт Разделительный баланс

Формы реорганизации - присоединение; - слияние - преобразование - разделение; - выделение

Содержание Бухгалтерская отчетность Акты инвентаризации имущества и обязательств Первичные учетные документы по материальным ценностям Расшифровки кредиторской и дебиторской задолженности

1) Слияние и присоединение

Этапы:

1) заключение договора о слиянии (присоединении);

2)заседания советов директоров компаний, участвующих в реорганизации;

3)проведение общих собраний акционеров реорганизуемых обществ;

4)осуществление государственных регистрационных процедур.

2)Разделение и выделение

Этапы:

1)заседания советов директоров компаний, участвующих в реорганизации;

2)проведение общих собраний акционеров реорганизуемых обществ;

3)осуществление государственных регистрационных процедур.

3)Преобразование

-АО вправе в ООО, производственный кооператив, некоммерческое партнерство;

-ООО в хозяйственное общество другого вида, хозяйственное товарищество, производственный кооператив;

-Хозяйственное партнерство в АО

Этапы:

1)заседания советов директоров компаний, участвующих в реорганизации;

2)проведение общих собраний акционеров реорганизуемых обществ;

3)осуществление государственных регистрационных процедур.

ЛИКВИДАЦИЯ

Под ликвидацией следует понимать прекращение деятельности юридического лица без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Процедура ликвидации:

1)Принятие решения и назначение ликвидационной комиссии;

АО может быть ликвидировано по решению общего собрания акционеров квалифицированным большинством голосов - не менее чем в 3/4. ООО может быть ликвидировано только по единогласному решению его участников.

2)Направление уведомления в регистрирующий орган (3 дня);

3)Внесение записи в ЕГРЮЛ о начале ликвидации;

С момента внесения вышеуказанной записи не допускается государственная регистрация изменений, вносимых в учредительные документы ликвидируемого юридического лица, а также государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, которые возникают в результате его реорганизации.

4)Публикация сообщения о ликвидации;

5)Расчеты с должником и кредиторами;

6)Составление промежуточного ликвидационного баланса;

7)Составление окончательного ликвидационного баланса;

8)Внесение записи в ЕГРЮЛ о ликвидации.

Этапы ликвидационного процесса

В процессе ликвидации хозяйственных обществ условно можно выделить три этапа: - 1-й этап - публикация сообщения о ликвидации хозяйственного общества;

Публикация максимум за 2 мес до окончания ликвидации. На данном этапе ликвидационная комиссия должна выявить кредиторов общества и уведомить их о его ликвидации, а также принять меры к получению дебиторской задолженности и определению всех должников ликвидируемого общества.

- 2-й этап - составление промежуточного ликвидационного баланса;

Отражает общее имущественное состояние общества на данный момент, а также выявленные в течение двух месяцев кредиторские и дебиторские задолженности. Промежуточный ликвидационный баланс утверждается общим собранием участников (абз. 2 п. 2 ст. 63 ГК РФ). Регистрируется в ФНС.

На основании промежуточного ликвидационного баланса ликвидационная комиссия производит выплаты кредиторам ликвидируемого общества в порядке очередности, установленной ст. 64 ГК РФ.

·в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью

·во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

·в третью очередь производятся расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

·в четвертую очередь производятся расчеты с другими кредиторами;

- 3-й этап - завершение ликвидационного процесса (составление ликвидационного баланса).

После расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшим решение о государственной регистрации.

Для регистрации ликвидации необходимо представить:

·заявление;

·ликвидационный баланс;

·документ об оплате госпошлины;

·документ, подтверждающий сдачу отчетности в пенсионный фонд.

Ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения об этом записи в ЕГРЮЛ.

17.ИП В РФ , ОСОБЕННОСТИ ХОЗ ДЕЯТЕЛЬНОСТИ

ИП – дееспособный гражданин, самостоятельно, на свой риск и под свою личную имущественную ответственность осуществляющий предпринимательскую деятельность и зарегистрированный для этих целей в установленном порядке.

Право гражданина на занятие предпринимательской деятельностью гарантировано КРФ, согласно которой каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности (ст. 34 Конституции).

Адвокатская деятельность и деятельность нотариусов не является ПД

Условия занятия индивидуальной ПД (ИПД):

1. Дееспособность:

а) 18 лет, т.к. полная дееспособность (ст. 21 ГК РФ);

б) Граждане, ограниченные в дееспособности по состоянию здоровья (ст. 29 ГК РФ) или вследствие злоупотребления спиртными напитками или наркотическими средствами (ст. 30 ГК РФ) => с согласия попечителя.

в) до 18 лет без согласия родителей могут осуществлять ИПД:

-вступившие в брак;

-эмансипированные (16 лет, работают по трудовому договору или занимаются ПД, согласие обоих родителей, по решению органа опеки и попечительства, при отсутствии согласия – по решению суда)

г) некоторые ученые считают, что ИПД возможно заниматься с 14 лет с согласия родителей, так как это является предпосылкой для эмансипации; другие ученые считают, что ИПД возможно

заниматься только с 16 лет, так как с этого возраста лицо может самостоятельно нести уголовную, административную ответственность (такой позиции придерживаются авторы учебника).

2. Государственная регистрация (про нее выше)

Процедура носит заявительный характер, осуществляется по месту жительства.

Правовой статус:

1)ИП = коммерческое ЮЛ, если иное не предусмотрено в законе, ином НПА или не вытекает из существа правоотношения (п.3 ст. 23 ГК)

2)ИП вправе заниматься любыми не запрещенными законом видами деятельности, а при осуществлении предпринимательской деятельности, требующей лицензирования, — при наличии лицензии;

3)вправе заключать любые гражданско-правовые сделки, вправе иметь печать, счет в банке, собственный товарный знак;

4)споры с ИП в арбитражных судах, если связаны с предпринимательской деятельностью (п. 2 ст. 27 АПК РФ)

5)ИП без регистрации => всё равно предпринимательская деятельность. Суд может применить к таким сделкам правила ГК РФ об обязательствах, связанных с осуществлением предпринимательской деятельности (п. 4 ст. 23 ГК РФ);

6)по своим обязательствам ИП отвечают всем своим имуществом, на которое может быть обращено взыскание.

7)ИП может быть работодателем.

8) при определенных условиях ИП могут претендовать на статус субъекта малого или среднего предпринимательства и рассчитывать на меры государственной поддержки, адресованной малому бизнесу.

Налогообложение:

1)УСН (гл. 26.2 НК РФ) и

2)ЕНВД (гл. 26.3 НК РФ).

При этом взамен уплаты непосредственно указанных в НК РФ налогов (например, налога на доходы физических лиц, полученные от занятия предпринимательской деятельностью, налога на добавленную стоимость и т.п.) ИП уплачивают соответственно единый налог, исчисляемый по упрощенной системе налогообложения, или единый налог на вмененный доход.

18. КОРПОРАТИВНЫЕ ФОРМЫ ПД :ВИДЫ И ХАРАКТЕРИСТИКА

Юридические лица в российском законодательстве, наряду с традиционной классификацией по цели извлечения прибыли на коммерческие и некоммерческие (ст. 50 ГК РФ), теперь так же подразделяются по форме внутреннего устройства на корпоративные и унитарные организации.

Корпорациями признаются юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган.

Ккорпорациям относятся:

•хозяйственные товарищества и общества,

•крестьянские (фермерские) хозяйства,

•хозяйственные партнерства,

•производственные и потребительские кооперативы,

•общественные организации,

•общественные движения,

•ассоциации (союзы),

•адвокатские палаты, адвокатские образования (являющиеся юридическими лицами),

•товарищества собственников недвижимости,

•казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации,

•а также общины коренных малочисленных народов Российской Федерации.

Как определено в п. 2 ст. 65.1 ГК РФ, в связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица

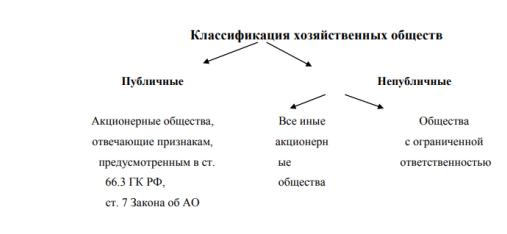

Наиболее значимой законодательной новеллой является деление корпораций на публичные и непубличные. К публичным корпорациям относятся только акционерные общества, соответствующие указанным в ст. 66.3 ГК РФ признакам, а к непубличным – остальные акционерные общества и общества с ограниченной ответственностью.

Корпорация рассматривается как искусственная правовая конструкция, обладающая особенностями, отличающими ее от других видов организаций и эти особенности связаны с внутренним организационным устройством, определяемым участием (или членством) в ней нескольких лиц.

Корпоративные комерческие организации имеют следующие отличия от унитарных коммерческих организаций:

1)участие (членство) и соответственно наличие у участников корпоративных прав;

2)наличие уставного (складочного) капитала, паевого фонда, разделенного на определенное число акций (долей, паев);

3)принадлежность корпорации имущества на праве собственности, в том числе внесенного участниками в качестве вкладов, в отличие от унитарного предприятия, которое не наделено правом собственности на закрепленное за ним имущество (имущество унитарного предприятия принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления);

4)организация управления корпорацией, заключающаяся в привлечении к управлению самих акционеров (участников, партнеров, членов кооператива), в том числе путем голосования на общих собраниях, а также формирования других органов управления и контроля корпораци-

и307 ;

5)наличие у корпоративных коммерческих организаций общей правоспособности, в отличие от специальной, установленной законодательством для унитарных предприятий.

Хозяйственные общества — это определенная группа коммерческих организаций, создаваемых юридическими и (или) физическими лицами путем обособления их имущества в результате внесения вкладов в уставный капитал общества для осуществления коллективной предпринимательской деятельности с использованием общего имени.

Акционерным обществом (АО) признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (ч. 1 ст. 96 ГК РФ).

Обществом с ограниченной ответственностью (ООО) является хозяйственное общество,

уставный капитал которого разделен на доли; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей (ст. 87 ГК РФ).

Публичными признаются акционерные общества, акции которых и ценные бумаги, конвертируемые в акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах. Правила о публичных обществах применяются также к акционерным обществам, устав и фирменное наименование которых содержат указание на то, что общество является публичным.

Акционерные общества, не отвечающие этим признакам, а также все общества с ограниченной ответственностью являются непубличными обществами.

Отдельная характеристика этих всех форм была в вопросе про ЮЛ в качестве субъектов ПД

19. МАЛОЕ И СРЕДНЕЕ ПРЕДПРИНИМАТЕЛЬСТВО В РФ: ГОС ПОДДЕРЖКА И СИСТЕМА ЛЬГОТ

НПА: ФЗ «О развитии малого и среднего предпринимательства в РФ»

Малое и среднее предприятие не является самостоятельной организационно-правовой формой предпринимательской деятельности.

Малое и среднее предпринимательство – социально-экономическое явление, обозначающее группу субъектов хозяйствования, выделенную по определённым критериям, установленных в законодательстве, и нуждающихся в поддержке государства.

Категории субъектов (ст. 4 ФЗ «О развитии малого и среднего предпринимательства в РФ»)

1)ИП с определёнными критериями;

2)КФХ;

3)КЮЛ с определёнными критериями (кроме ГУП и МУП).

4)потребительские кооперативы (НКЮЛ).

Критерии (ст. 4 ФЗ «О развитии малого и среднего предпринимательства в РФ»):

1) структура уставного капитала

- суммарная доля РФ, субъектов, муниципальных образований, партий, общественных и религиозных организаций благотворительных и иных фондов не превышает 25%;

- доля иных ЮЛ, не относящихся к среднему и малому бизнесу – не более 25 %; 2) средняя численность работников Учитываются филиалы + представительства + основное предприятие

Считают работников, с которыми заключены трудовые договоры + гражданско-правовые договоры =абсолютно все работники

-до 15 => микропредприятие;

-от 15 до 100 => малое;

-от 101 до 250 => среднее.

3) размер выручки без НДС или балансовая стоимость активов за предыдущий год (остаточная стоимость основных средств и нематериальных активов) за предыдущий год не больше показателей, установленных Постановлением Правительства РФ от 22.07.2008 N 556:

-микропредприятия - 60 млн. рублей;

-малые предприятия - 400 млн. рублей;

-средние предприятия – 1 млрд. рублей.

Поддержка малого и среднего бизнеса Цели государства (п.2 ст. 6 ФЗ):

1) развитие субъектов малого и среднего предпринимательства для конкурентной среды;

2)обеспечение благоприятных условий для развития малого и среднего предпринимательства;

3)обеспечение конкурентоспособности субъектов малого и среднего предпринимательства;

4)оказание содействия субъектам малого и среднего предпринимательства в продвижении производимых ими товаров (работ, услуг), результатов интеллектуальной деятельности;

5)увеличение количества субъектов малого и среднего предпринимательства;

6)обеспечение занятости населения и развитие самозанятости;

7)увеличение доли производимых субъектами малого и среднего предпринимательства товаров (работ, услуг) в объеме ВВП;

8)увеличение доли уплаченных субъектами малого и среднего предпринимательства налогов в налоговых доходах федерального бюджета, бюджетов субъектов и местных бюджетов.

Реализация:

1)специальные налоговые режимы (УСН, ЕНВД), упрощённый учёт и декларации;

2)упрощенная система ведения бухгалтерской отчетности;

3)упрощенный порядок составления статистической отчетности;

4)льготный порядок расчетов за приватизированное имущество;

5)особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в госзаказах;

6)меры по обеспечению прав и законных интересов малого и среднего предпринимательства при осуществлении государственного контроля (надзора) => ФЗ «Федеральный закон от 26.12.2008 N 294-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля" (для малых и средних предприятий сокращены сроки проверок);

7)меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства;

8)меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства;

9)иные меры.

Порядок получения мер поддержки:

Ведутся специальный реестры субъектов малого и среднего предпринимательства (ст. 8 ФЗ). ПП РФ «Положение о ведении реестров» от 06.05.2008 N 358.

Невключение в данные реестры не влечёт отказ в предоставлении помощи, т.к. основания отказа в ст. 14 ФЗ (письмо Минэкономразвития от 23.05.2008 № Д05-2022).

Формы и области поддержки

Программный принцип поддержки (ч.2 ст. 16 ФЗ) – порядок и условия поддержки устанавливаются в федеральный, региональный и местных программах.

Формы поддержки (ч.1 ст. 16 ФЗ):

1)финансовая (субсидии, инвестиции, государственные и муниципальные гарантии по обязательствам, ч.1 ст. 17 ФЗ)

2)имущественная (передача во владение и пользование публичного имущества: помещения, средства труда, оборудование и т.д., которое должно использоваться по целевому назначению, ч.1 ст. 17 ФЗ)

3)информационная (создания федеральных, региональных и муниципальных информационных систем, и информационно-телекоммуникационных сетей => предоставляют информацию о рынке, количестве субъектов малого и среднего предпринимательства и т.д., должна быть опубликована в Интернете на сайте органов – ст. 19 ФЗ)

4)консультационная (создание организаций, которые оказывают консультационные услуги + возмещение затрат на консультации)

5)инфраструктурная (создание КЮЛ и НКЮЛ по обеспечению условий для создания субъектов малого и среднего предпринимательства, и оказания им поддержки: центры и агентства по развитию предпринимательства, фонды поддержки, технопарки, научные парки, бизнесинкубаторы, палаты и центры ремесел, лизинговые компании и т.д. + создание системы содействия кредитования субъектов малого и среднего предпринимательства: гарантийные фонды, фонды поручительств)

Области поддержки (ч.1 ст. 16)

1)подготовка, переподготовка и повышение квалификации кадров (создание образовательных программ, курсов, ст. 21);

2)в области инновации и промышленного производства (создание инвестиционных фондов, содействие регистрации патентов, изобретений, полезных моделей, привлечение как субподрядчиков к более крупным проектам ст. 22);

3)в области ремесленной деятельности (финансовая, имущественная помощь и т.д. ст. 23)

4)поддержка субъектов малого и среднего предпринимательства, осуществляющих внешнеторговую деятельности (содействие в продвижении на муниципальный рынок ст. 24 ФЗ);

5)поддержка субъектов малого и среднего предпринимательства, осуществляющих сельскохозяйственную деятельности (ст. 25).

Конкретные меры:

1.Создание при органах муниципальных координационных и совещательных советов (п.5 ст.

11ФЗ)

2.Особые налоговые режимы:

а) УСН: 2 вида => 6% с доходов; 15 % с доходов минус расходы. Субъекты (не более 25% доля другой организации в уставном капитале; численность работников не более 100 человек, остаточная стоимость средств и нематериальных активов не более 100 миллионов руб-