Исключительная компетенция собрания кредиторов:

Утверждение или отказ в утверждении плана реструктуризации и его изменений;

Принятие решения об обращении в суд с ходатайством об отмене плана реструктуризации;

Принятие решения об обращении в суд с ходатайством о признании гражданина банкротом;

Принятие решения о заключении мирового соглашения.

Залоговые кредиторы

Залоговый кредитор имеет право голоса в ходе всех процедур.

Цель: не дать механизму «заглохнуть», так как чаще всего кредитором ФЛ является банк, который часто требует обеспечение своих обязательств, и может быть единственным

Запрет на реализацию предмета залога с даты принятия определения о признании обоснованным заявления о признании гражданина банкротом и до даты утверждения плана реструктуризации либо до даты признания банкротом.

Залоговые кредиторы

После утверждения плана реструктуризации долгов кредитор, не голосовавший за план, вправе обратиться в суд с ходатайством об обращении взыскания на предмет залога. Ходатайство отклоняется судом, если реализация имущества препятствует исполнению плана.

План реструктуризации должен включать положение о преимущественном удовлетворении требований залоговых кредиторов за счет реализации предмета залога. Исключение такого положения возможно только с согласия залогового кредитора.

Условия погашения залоговых требований, указанные в плане реструктуризации, должны быть одобрены залоговым

кредитором.

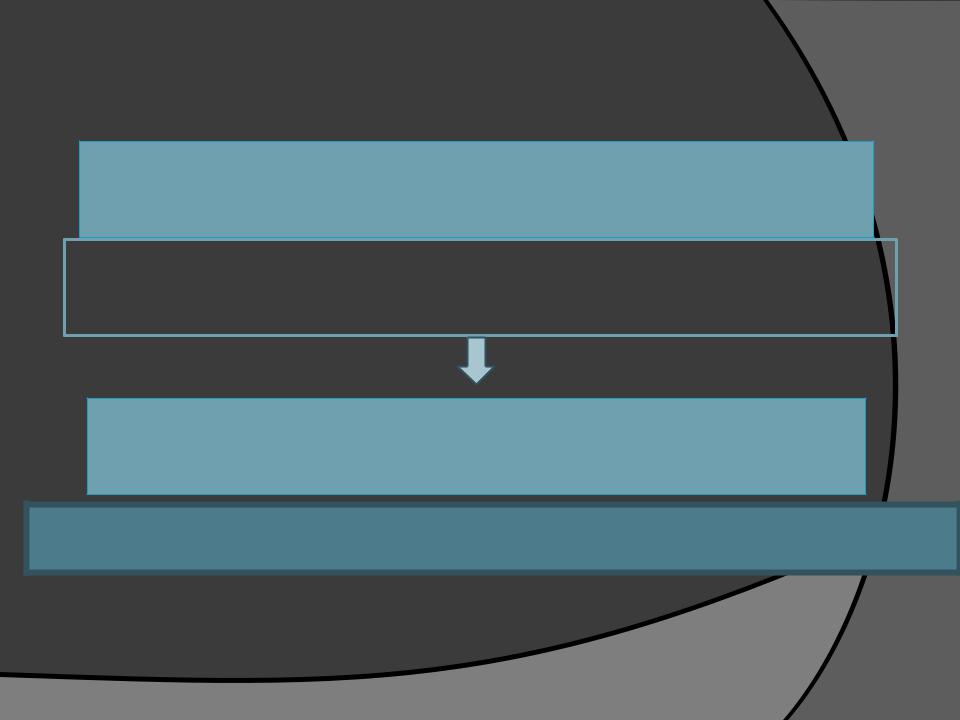

Распределение средств,

полученных от реализации залога в ходе процедуры реализации имущества

80 % Залоговым кредиторам

20 % Зачисляется на депозит

10 % |

|

10 % |

На удовлетворение 1 |

|

Погашение текущих |

и 2 очередей |

|

платежей 1 очереди |

|

|

|

Остаток в конкурсную массу, а не залоговым кредиторам

Спорный вопрос

Требования залогового кредитора на основании определенной оценки залогового имущества включаются в реестр требований кредиторов должника и в дальнейшем оно реализуется по более

высокой стоимости.

Надо исходить из тех прав требования, которые включены в реестр на основании оценки, либо из фактической стоимости имущества, по которой оно было реализовано?

Погашение требований залогового кредитора осуществляется в пределах фактически полученной выручки, но не более размера обеспеченного залогом обязательства

Определение Судебной коллегии по экономическим спорам ВС РФ от 18.03.2015 по делу N А35-11757/2009

Освобождение гражданина от обязательств

Освобождение гражданина от обязательств: после завершения расчетов при реализации имущества считаются погашенными все требования кредиторов, в т.ч. и те, которые не были заявлены.

Освобождение не происходит при:

неправомерных действиях гражданина при банкротстве, преднамеренном или фиктивном банкротстве;

при непредставлении необходимых сведений суду или управляющему, если это установлено судебным актом;

если доказано, что при возникновении или исполнении обязательства, на котором кредитор основывал свое требование, гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.

*НО! допускается пересмотр по вновь открывшимся обстоятельствам.

Решение АС Новосибирской области по делу №А45-24580/2015

|

Долг в размере |

|

Гражданин |

свыше 500 000 руб. |

Банки |

|

||

Овсянников |

|

|

|

|

|

|

|

|

Суд

Вынес решение: завершить процедуру реализации имущества,

не применять правила об освобождении от исполнения обязательств

Решение АС Новосибирской области по делу №А45-24580/2015

Основания

1.За год с небольшим Гражданин продал принадлежащий ему земельный участок, на вырученные деньги купил квартиру, единственную пригодную для проживания (на которую нельзя обратить взыскание);

2.За полгода до инициирования процедуры Гражданин прекратил вносить платежи сразу по всем кредитам, при этом никаких особых событий в его жизни не произошло, иные платежи вносил во время;

3.Не пытался решить финансовые проблемы, в банки за реструктуризацией не обращался;

4.По данным гражданина, указанным в заявлении, и финансового управляющего, ежемесячный доход гражданина был меньше, чем ежемесячный платеж по кредитам.

Гражданин принял на себя заведомо неисполнимые обязательства, что явно свидетельствует о его недобросовестном поведении в ущерб кредиторам

Последствия банкротства

в течение пяти лет гражданин не вправе брать кредиты или займы без указания на факт своего банкротства;

в течение пяти лет гражданин не вправе повторно инициировать банкротство;

кредитор вправе инициировать банкротство гражданина, и в таком случае гражданин не освобождается от обязательств в течение пяти лет;

в течение 3 лет гражданин не вправе занимать должности в органах управления юридического лица или иным образом участвовать в управлении.

Толкование последствий повторного банкротства

Статус повторного банкрота возникает, если заявление кредитора либо уполномоченного органа последовало в течение пяти лет после завершения расчетов с кредиторами. Соответственно при принятии заявления после этого срока банкротство не будет считаться повторным.

То есть повторный банкрот, субъект ставший таковым в течение 5 лет, никогда не освободится от долгов

От исполнения требований кредиторов повторный банкрот освобождается через 5 лет после завершения расчетов с кредиторами. Соответственно, признание банкротства повторным возможно в течение неопределенного периода времени.

То есть клеймо банкрота не снимется никогда