Легализация самозанятых граждан 2017

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ИНФОРМАЦИЯ «О постановке на учет самозанятых граждан» // https://www.nalog.ru

ФНС России начала учет граждан, оказывающих услуги физическим лицам для личных, домашних и (или) иных подобных нужд.

По закону физические лица, не являющиеся индивидуальными предпринимателями и оказывающие услуги физическим лицам для личных, домашних или иных подобных нужд без привлечения наемных работников, подлежат постановке на учет в налоговых органах на основании соответствующих уведомлений.

Виды услуг, оказываемых "самозанятыми" гражданами- НА ПЕРВОНАЧАЛЬНОМ ЭТАПЕ:

1. присмотр и уход за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

2. репетиторство;

3. уборка жилых помещений, ведение домашнего хозяйства.

Кроме того, субъекты РФ могут самостоятельно устанавливать другие виды услуг для личных, домашних и (или) иных подобных нужд. Доходы "самозанятых" граждан, полученные в 2017 и 2018 годах от физических лиц за оказание этих услуг, освобождаются от налогообложения, в случае, если физическое лицо было поставлено на учет.

2021 ФНС России

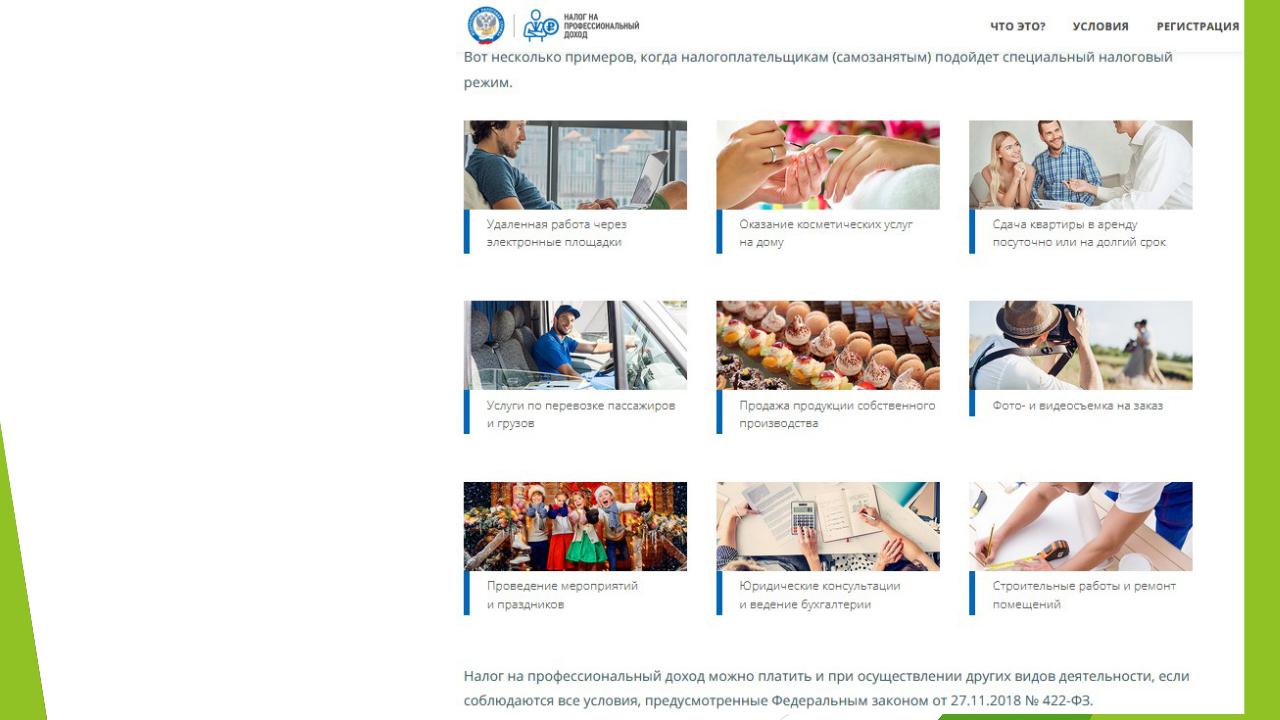

Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

К категории самозанятых относятся физлица, которые:

- не имеют статуса ИП;

- оказывают услуги физлицам для личных, домашних или иных подобных нужд;

- для оказания названных услуг не привлекают наемных работников.

Эксперимент по установлению специального налогового режима проводится на территории всех субъектов РФ.

К самозанятым гражданам не относятся:

1) иностранные граждане (кроме ЕАЭС), осуществляющие трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с предпринимательской деятельностью;

2) иностранные граждане (кроме ЕАЭС), осуществляющие трудовую деятельность по найму в организациях или у ИП, а также у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством РФ порядке частной практикой.

2019:

Применять специальный налоговый режим «Налог на профессиональный доход» могут

- физические лица (граждане России и других государств ЕАЭС), а также

- индивидуальные предприниматели,

- не имеющие наемных работников по трудовому договору.

- могут осуществлять реализацию собственных товаров (работ, услуг, имущественных прав), местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент.

ФНС России:

Что такое «налог на профессиональный доход»

Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года. Действовать этот режим будет в течение 10 лет. Пока он вводится в

четырех регионах России: Москве, Московской области, Калужской области и Республике Татарстан.

Налог на профессиональный доход — это не дополнительный налог, а новый специальный налоговый режим. На него можно перейти добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.

Физические лица и индивидуальные предприниматели, которые перейдут на новый специальный налоговый режим (самозанятые), смогут платить с доходов от самостоятельной деятельности только налог по льготной ставке — 4 или 6%. Это позволит легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

Соотношение понятия «субъект

предпринимательской деятельности» с иными

Выделение субъектов зависит от целей законодательного регулирования.

ЗоЗК: для целей защиты конкуренции, в том числе для пресечения монополистической деятельности и недобросовестной конкуренции, введено понятие «хозяйствующий субъект»-

коммерческая организация или НКО, осуществляющая деятельность, приносящую ей доход, ИП или иное физическое лицо, не зарегистрированное в качестве ИП, но осуществляющее профессиональную деятельность, приносящую доход, в соответствии с федеральными законами на основании государственной регистрации и (или) лицензии, а также в силу членства в СРО (ст. 4).

ФЗ «О бухгалтерском учете» (ч. 1 ст. 2) использует понятие – «экономический субъект»:

1) коммерческие и некоммерческие организации;

2) государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

3) Центральный банк РФ;

4) индивидуальные предприниматели, а также адвокаты, учредившие адвокатские кабинеты, нотариусы и иные лица, занимающиеся частной практикой;

5) находящиеся на территории РФ филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории РФ, если иное не предусмотрено международными договорами РФ.

В эти понятия включены лица, которые непосредственно не осуществляют предпринимательскую деятельность, направленную на систематическое получение прибыли. При этом указанные лица являются субъектами предпринимательского права.

Классификация субъектов предпринимательской деятельности

1) по критерию организации предпринимательской деятельности можно выделить индивидуальных и коллективных предпринимателей ;

2) по критерию наличия предпринимательской правосубъектности выделяют индивидуальных предпринимателей и юридические лица, являющиеся субъектами предпринимательских правоотношений, которые могут иметь права, обязанности, самостоятельно нести ответственность, быть истцами и ответчиками в судах, и неправосубъектные образования (предпринимательские объединения, обособленные структурные подразделения организаций, не обладающие статусом юридического лица);

3) по основной цели деятельности выделяют юридические лица, преследующие цель извлечения прибыли в качестве основной (коммерческие организации) и не имеющие такой цели (некоммерческие организации);

4) по критерию вида деятельности можно выделить юридические лица, имеющие существенные особенности правового статуса, определяемые сферой деятельности, выражающейся в их специальной (целевой) правоспособности, например банковские, страховые организации, организации в инвестиционной сфере, включая акционерные инвестиционные фонды, специализированные финансовые общества и специализированные общества проектного финансирования;

5) среди правосубъектных образований выделяют те, которые могут быть признаны

субъектами малого и среднего предпринимательства.