!Экзамен зачет учебный год 2023 / ДИССЕРТАЦИЯ КАРАПЕТЯНА А.Г.-1

.pdfполней мере обеспечить соблюдение прав и свобод участников производства по делу о правонарушениях в бюджетной сфере. Предлагаемая мера позволит устранить или, по крайней мере, свести к минимуму теоретические споры о самостоятельности института «бюджетной ответственности» и решить проблемы с процессуальным регулированием1.

Резюмируя изложенное в данном параграфе, отметим, что говорить о существовании такого вида юридической ответственности, как бюджетноправовая ответственность, не приходится. Нами не оспаривается тот факт, что бюджетно-правовые отношения имеют определенную специфику, являются отношениями имущественными (финансовыми) и регулируются нормами бюджетного законодательства. Но результаты нашего исследования приводят к выводу о том, что этого недостаточно для выделения в юридической науке такого самостоятельного вида юридической ответственности, как бюджетная ответственность. Как справедливо отмечает И. И. Веремеенко, административноправовые отношения имеют различный характер и они, бесспорно, могут быть также и имущественными2. Поэтому выводы ученых, отстаивающих позицию о самостоятельности бюджетно-правовой ответственности, представляются нам недостаточно аргументированными. Мы убеждены в том, что административноправовая ответственность универсальна, и её применение на практике имеет своей целью охрану широкого спектра общественных отношений, возникающих в различных сферах, в том числе и в бюджетной. Нормы же бюджетного законодательства выполняют, в основном, регулятивную функцию и являются по своему характеру нормами регулятивными, а не охранительными.

1 Данная проблема более подробно рассматривается в параграфе 2.3 диссертации.

2 Веремеенко И. И. К вопросу о финансово-правовой и административно-правовой ответственности в российском праве // Право и управление. XXI век. 2012. № 4 (25). С. 44–45.

41

1.2. Административное правонарушение в бюджетной сфере как фактическое основание административной ответственности

Фактическим основанием административной ответственности1, в том числе за нарушение бюджетного законодательства, являются неправомерные деяния субъектов права, предусмотренные нормами административного права. К таким деяниям относится административное правонарушение. Из определения административного правонарушения, закрепленного в статье 2.1 КоАП РФ, следует, что административная ответственность в бюджетной сфере наступает только за совершение административного правонарушения.

Анализ теоретических, законодательных и практических источников (статистических данных) позволил выделить следующие признаки административных правонарушений в бюджетной сфере: деяние, общественная опасность, противоправность, виновность и наказуемость.

Первым признаком, вытекающим из сущности самого правонарушения, является деяние. В определении понятия административного правонарушения само деяние представлено абстрактно,с минимальной степенью конкретизации. Вместе с тем общепринятая классификация признаков административного правонарушения, разработанная Е.В. Додиным, И.А.Галаганом, О.М.Якубой, Ю. М.Козловым и другими учеными-административистами, предполагает разграничение деяний на действия и бездействие, что применимо и для административных правонарушений в бюджетной сфере2. Нарушения бюджетного законодательства, образующие

1 |

Например: Лунев А. Е. Административная ответственность |

за правонарушения. |

С. 239 ; |

Галаган И. А. Административная ответственность в СССР |

(государственное и |

материально-правовое исследование). С. 151–158; Додин Е. В. Основания административной ответственности // Ученые записки ВНИИСЗ. Вып. 1 (18). М., 1964. С. 79; Якуба О. М. Административная ответственность. С. 71; Козлов Ю. М. Административное право: учебник.

М., 2003. С. 168.

2 См., например: Галаган И. А. Административная ответственность в СССР

(государственное и материально-правовое исследование). С. 48; Общее административное право: учебник: в 2 ч. Ч. 2: Административно-деликтное право (КоАП РФ); Лунев А. Е. Административная ответственность за правонарушения. С. 56; Административное право РФ: учебник для бакалавров /отв. ред. Л. Л. Попов. М.: РГ-Пресс. 2013. С. 232; Административное

42

состав административного правонарушения, могут совершаться в форме действия, то есть активного невыполнения обязанности, законного требования, нарушения установленного запрета1, и бездействия, то есть пассивного невыполнения обязанности, возложенной на физическое или юридическое лицо2. Изучение соответствующей правоприменительной практики показывает, что в основном они совершаются вформедействия3.

Особенностью исследуемых деяний является и то, что диспозиции административно-правовых норм, устанавливающих административную ответственность, являются преимущественно бланкетными. В них не описано непосредственное виновное поведение субъекта. Иными словами, для привлечения к административной ответственности за нарушение бюджетного законодательства необходимо обратиться к конкретным нормативным правовым актам. Например, статья 15.15.15 КоАП РФ устанавливает ответственность за нарушение порядка формирования и (или) финансового обеспечения выполнения государственного (муниципального) задания, а статья 69.2 БК РФ устанавливает содержание и порядок формирования государственного (муниципального) задания.

Деяния могут различаться по своему характеру — быть одномоментными, длящимися или продолжаемыми. Длящимся является действие или бездействие, сопряженное с последующим длительным невыполнением обязанностей в бюджетной сфере.

Административное правонарушение также может быть злостным. Следует согласиться с определением данным Л. Л. Поповым, что «...злостным, систематическим, продолжающимся правонарушением является совершение

право: учебник / под ред. Л. Л. Попова, М. С. Студеникиной; Административное судопроизводство (КАС РФ) / под ред. Ю. Н. Старилова. Воронеж: ВГУ, 2017. С. 81.

1 Например, нарушение сроков обслуживания и погашения государственного (муниципального) долга — статья 15.15.13 КоАП РФ; нарушение порядка и (или) условий предоставления межбюджетных трансфертов — статья 15.15.3 КоАП РФ.

2 Например, неперечисление платы за пользование бюджетным кредитом, предусмотренное статьей 15.15.1 КоАП РФ; невозврат бюджетного кредита, установленный статьей 15.15 КоАП РФ.

3 См. гл. 15 КоАП РФ.

43

ряда возобновляемых во времени, тождественных действий или бездействий, составляющих в совокупности единое правонарушение»1. Злостность характеризует упорство, нежелание лица выполнять требования, в том числе неоднократно предъявляемые представителем власти. В качестве примера злостности можно привести упорное игнорирование предписаний субъекта административной юрисдикции в бюджетной сфере.

По нашему мнению, в качестве второго признака административного правонарушения необходимо выделить его общественную опасность, составляющую сущность деяния. Заметим при этом, что термин «общественная опасность» отсутствует в легальном определении административного правонарушения. В связи этим нельзя обойти вниманием различные научные подходы к данной проблеме.

Сторонники первого подхода полагают, что административные правонарушения не являются общественно опасными деяниями. По мнению О. М. Якубы и других известных ученых, правовая борьба с административными правонарушениями ведется потому, что проступки содержат потенциальную возможность нанесения ущерба интересам общества. Поэтому большинство сторонников данной точки зрения считает их вредными или вредоносными для общества2. Ими подчеркивается, что административные правонарушения представляют вред для общества, государства и проживающих в нем граждан. Для этого и устанавливаются запреты на совершение или воздержание от совершения определенных действий, и дается отрицательная правовая оценка бездействию, которое нарушает нормы законодательства, в том числе бюджетного. Противоправность в этом случае прямо пропорциональна вредности или вредоносности.

Определенная часть приверженцев второго подхода отмечает, что общественная опасность присуща некоторым административным

1 Административное право: учебник / под ред. Л. Л. Попова. М.: РГ-Пресс, 2013. С. 232. 2 См.: Якуба О. М. Административная ответственность. М.1972. С. 35–44.

44

правонарушениям, но не является их обязательным признаком1. Такая правовая неопределенность не может быть взята за основу выделения общественной опасности как признака административного правонарушения, поскольку каждое нарушение норм бюджетного законодательства хотя и имеет свои особенности, но вместе с тем обладает и типичными видовыми признаками.

Сторонники третьего подхода к решению рассматриваемой проблемы делают вывод о том, что всякому административному правонарушению свойственна общественная опасность. Как справедливо отмечает А. Е. Лунев, административное правонарушение является нежелательным для общества, так как представляет собой общественно опасное деяние, посягающее на отношения, которые охраняются нормами права2. По мнению Ю. М. Козлова, «общественная опасность также является признаком административного правонарушения, выражением его противоправности»3. Так же считает и Л. Л. Попов, который утверждает, что административные правонарушения представляют опасность для личности, общества и государства4. При этом его отличие от преступления заключается в меньшей степени общественной опасности5.

В отличие от УК РФ, где статьей 14 признается, что уголовное преступление является общественно опасным деянием, в КоАП РФ законодатель не упоминает об общественной опасности административных правонарушений. По нашему мнению, этот признак вытекает из сравнительно-правового анализа

1 См., например: Малеин Н. С. Правонарушение: понятие, причины, ответственность. М.: Юрид. лит., 1985; Бахрах Д. Н. Административная ответственность граждан в

СССР. Свердловск, 1989. С. 28–29.

2 См.: Лунев А. Е. Административная ответственность за правонарушения. С. 45; Галаган И. А. Административная ответственность в СССР (государственное и материальноправовое исследование). С. 159.

3 Козлов Ю. М. Административное право: учебник. М.: Юристъ, 1999. С. 87.

4 Попов Л. Л. Материальные и процессуальные проблемы совершенствования законодательства об административных правонарушениях // Вестник Университета имени О.Е. Кутафина (МГЮА). 2014. № 2. С. 15.

5 См., например: Лунев А. Е. Советское административное право; Еропкин М. И., Клюшниченко А. П. Советское административное право. М.: Юрид. лит., 1979; Шергин А. П. Административная юрисдикция. М., 1979; Шишов О. Ф. О разграничении преступлений и административных проступков в советском праве. М., 1961; Шуберт Л. Об общественной опасности преступного деяния. М.: Госюриздат, 1960.

45

других норм КоАП РФ и УК РФ, так как: во-первых, по составам-аналогам, в зависимости от размера причиненного ущерба, может быть предусмотрена административная или уголовная ответственность. Например, за мелкое хищение чужого имущества правонарушитель может быть привлечен к административной ответственности в соответствии со статей 7.27 КоАП РФ, если сумма похищенного не превышает 1000 рублей. В случаях, когда стоимость похищенного имущества превышает сумму, указанную в статье 7.27 КоАП РФ, то субъект правонарушения может быть привлечен к уголовной ответственности согласно нормам статей 158 УК РФ, 158.1 УК РФ, 159 УК РФ и других статей. Во-вторых, независимо от размера ущерба, причиненного в результате совершения административного правонарушения, подчеркивается, что степень общественной опасности каждого конкретного правонарушения может быть правильно определена не только исходя из его индивидуальных признаков, но и на основе оценки всей совокупности деяний подобного рода. В этом смысле важным аргументом в пользу наличия общественной опасности у административных правонарушений является не только большое количество таких деяний, но и значительный суммарный ущерб, причиняемый ими как охраняемым отношениям, возникающим в той или иной сфере, так и государству в целом.

Отсюда можно сделать вывод о том, что административные правонарушения обладают общественной опасностью, но в меньшей степени, чем преступления.

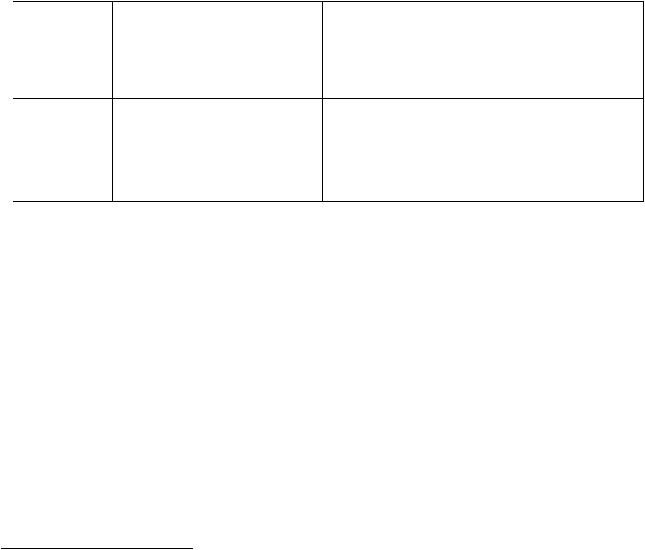

Анализ статистических данных, представленных в отчетах Счетной палаты Российской Федерации и Казначейства России, позволяет констатировать факт ежегодного роста количественного и суммарного ущерба от выявленных нарушений норм бюджетного законодательства (см. табл. 1). Несмотря на то что охрана бюджетной системы относится к вопросам, имеющим федеральное значение, суммарный ущерб за правонарушения в рассматриваемой нами сфере за 2017 год значительно вырос и составил 1,9 трлн рублей, за 2016 год —

46

965,8 млрд рублей, а за 2015 год — 516,5 млрд рублей1. Сумма административноштрафных санкций за 2017 год составила 23 223,6 тыс. рублей, за 2016 год — 33 601,4 тыс. рублей, а за 2015 год — 975,5 тыс. рублей. Приведенные показатели позволяют сделать вывод о прогрессивной динамике роста нарушений в бюджетной сфере и увеличения ущерба государству.

Таблица 1. Ущерб от выявленных нарушений при поступлении и использовании средств бюджетной системы. Административные штрафы за нарушение норм бюджетного законодательства

|

Ущерб от выявленных |

Динамика |

Сумма |

|

Год |

административных |

|||

нарушений |

изменения |

|||

|

штрафов |

|||

|

|

|

||

2015 |

516,5 млрд рублей |

– |

975,5 тыс. рублей |

|

2016 |

965,8 млрд рублей |

84,14 % |

33 601,4 тыс. рублей |

|

2017 |

1,9 трлн рублей |

262,25 % |

23 223,6 тыс. рублей |

Применительно о необходимости выделения признака общественной опасности в нарушениях бюджетного законодательства, за которые предусматривается административная ответственность, свидетельствуют:

а) большое количество совершаемых нарушений в бюджетной сфере; б) значительный ущерб, наносимый как бюджетной системе, так и

государству в целом.

Составы административных правонарушений в бюджетной сфере предусмотрены в главе 15 КоАП РФ2, а составы преступлений — в главе 30 УК РФ3, а также в главе 22 УК РФ1. Сравнительное исследование указанных

1 Годовые отчеты Счетной палаты Российской Федерации // URL: http://www.ach.gov.ru/activities/annual_report/896/ (дата обращения: 04.10.2018).

2 См.: гл. 15 «Административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг» КоАП РФ.

3 См.: гл. 30 «Преступления против государственной власти, интересов государственной службы и службы в органах местного самоуправления» УК РФ.

47

составов подтверждает авторскую позицию о наличии признака общественной опасности в нарушениях бюджетного законодательства, за совершение которых устанавливается административная ответственность. Обоснованием такого вывода является то, что согласно статье 15.14 КоАП РФ административная ответственность устанавливается за нецелевое использование бюджетных средств, если такое действие не содержит уголовно наказуемого деяния. При этом согласно статье 285.1 УК РФ деяние считается уголовно наказуемым, если при аналогичном составе правонарушения, сумма бюджетных средств, израсходованных не по целевому назначению, превышает 1,5 млн рублей.

Общее между анализируемыми составами правонарушений заключается в посягательстве на один и тот же объект, сходстве объективной стороны. Отличие административного правонарушения от уголовного преступления в данном случае заключается в размере причиненного ущерба. При этом необходимо подчеркнуть, что субъектом административной ответственности за правонарушения в бюджетной сфере также могут быть юридические лица2, что только усиливает суждение о наличии общественной опасности с разницей лишь

вее степени.

Вподдержку нашей точки зрения можно привести отдельные постановления Конституционного Суда РФ, которыми административные правонарушения неоднократно признавались общественно опасными деяниями. В то же время Конституционный Суд РФ в приведенных постановлениях подчеркивал меньшую степень общественной опасности административных правонарушений по сравнению с преступлениями3.

1 См.: гл. 22 «Преступления в сфере экономической деятельности» УК РФ.

2 Уголовное законодательство предусматривает в качестве субъекта ответственности только физических лиц.

3 См., например: постановление Конституционного Суда РФ от 26.11.2012 № 28-П «По делу о проверке конституционности положений части 1 статьи 16.2 и части 2 статьи 27.11 Кодекса Российской Федерации об административных правонарушениях в связи с жалобой общества с ограниченной ответственностью «Авеста» // Вестник Конституционного Суда РФ. 2013. № 2 ; постановление Конституционного Суда РФ от 25.02.2014 № 4-П «По делу о проверке конституционности ряда положений статей 7.3, 9.1, 14.43, 15.19, 15.23.1 и 19.7.3 Кодекса Российской Федерации об административных правонарушениях в связи с запросом

48

По указанной проблеме 89,2 % опрошенных респондентов (сотрудники органов государственной власти различных уровней, осуществляющих финансовый контроль на территории Российской Федерации) ответили, что административные правонарушения в бюджетной сфере являются общественно опасным деянием. Лишь 5,7 % полагают, что указанные правонарушения не представляют общественную опасность, и 5,1 % затруднились ответить1.

Исходя из изложенного можно сделать обоснованный вывод о наличии признака общественной опасности в нарушениях бюджетного законодательства, за которые предусматривается административная ответственность, но ее меньшей степени по сравнениюс уголовными преступлениями.

Следующим признаком административного правонарушения является его противоправность. Любое правонарушение, в том числе и нарушение норм бюджетного законодательства, противоправно. Противоправность означает направленность деяния против права, то есть сознательно-волевую деятельность, состоящую в совершении запрещенных действий или бездействия, предусмотренных охранительной нормой права. Применительно к сфере нашего исследования — это установленные государством правила функционирования

Арбитражного суда Нижегородской области и жалобами обществ с ограниченной ответственностью «Барышский мясокомбинат» и «Волмет», открытых акционерных обществ «Завод «Реконд», «Эксплуатационно-технический узел связи» и «Электронкомплекс», закрытых акционерных обществ «Геотехника П» и «РАНГ» и бюджетного учреждения здравоохранения Удмуртской Республики «Детская городская больница № 3 «Нейрон» Министерства здравоохранения Удмуртской Республики» // Вестник Конституционного Суда РФ. 2014. № 3; постановление Конституционного Суда РФ от 08.04.2014 № 10-П «По делу о проверке конституционности положений пункта 6 статьи 2 и пункта 7 статьи 32 Федерального закона «О некоммерческих организациях», части шестой статьи 29 Федерального закона «Об общественных объединениях» и части 1 статьи 19.34 Кодекса Российской Федерации об административных правонарушениях в связи с жалобами Уполномоченного по правам человека в Российской Федерации, фонда «Костромской центр поддержки общественных инициатив», граждан Л. Г. Кузьминой, С. М. Смиренского и В. П. Юкечева» // Вестник Конституционного Суда РФ. 2014. № 4; постановление Конституционного Суда РФ от 23.09.2014 № 24-П «По делу о проверке конституционности части 1 статьи 6.21 Кодекса Российской Федерации об административных правонарушениях в связи с жалобой граждан Н. А. Алексеева, Я. Н. Евтушенко и Д. А. Исакова» // Вестник Конституционного Суда РФ. 2014. № 6.

1 См.: приложение № 1 диссертации.

49

бюджетной системы, бюджетного процесса. При этом Л. Л. Попов справедливо заметил, что признак противоправности деяния никак не связан с обязательным наступлением вредных последствий1. В большинстве случаев для начала производства по делу об административном правонарушении достаточно самого факта нарушения, установленного административно-правовой нормой. В этом смысле не являются исключением все 34 состава главы 15 КоАП РФ, предусматривающие административную ответственность за нарушение норм бюджетного законодательства. Для привлечения к административной ответственности достаточно самого факта совершения правонарушения, а наличие вредных последствий законодателем не предусматривается.

Таким образом, для выявления признака противоправности в нарушениях бюджетного законодательства, за которые устанавливается административная ответственность, необходимо сравнивать фактическое поведение с поведением нормативно предписанным, что позволяет устанавливать наличие либо отсутствие факта правонарушения. Иными словами, при установлении признака противоправности правонарушение определяется с его «внешней», формальной стороны.

Четвертым признаком административно наказуемого нарушения бюджетного законодательства является вина. Бесспорно, что только при наличии вины правонарушитель может быть привлечен к юридической ответственности. Однако все бюджетные меры принуждения применяются без доказательств наличия вины правонарушителя. Так, О. М. Гейхман пишет, что бюджетное право не считает субъективное состояние правонарушителя необходимым основанием для привлечения к бюджетной ответственности2. Позволим себе не согласиться с указанной позицией и точками зрения некоторых других ученых, которые полагают, что при привлечении к ответственности необходимо доказать

1 См.: Административное право: учебник / под ред. Л. Л. Попова. М.: Юристъ, 2006.

С. 320.

2 Гейхман О. М. Бюджетно-правовая ответственность. С. 9.

50