8. Тестовые вопросы

Тема № 1. Спецификация эконометрической модели

(Задания предполагают 1 правильный ответ)

Вопрос № 1.1

Эконометрическая модель – это…

Варианты ответов:

графическое представление экспериментальных данных;

совокупность числовых характеристик, характеризующих экономический объект;

линейная функциональная зависимость между экономическими показателями;

экономическая модель, представленная в математической форме.

Вопрос № 1.2

Отбрасывание значимой переменной в уравнении множественной регрессии является ошибкой ...

Варианты ответов:

идентификации;

верификации;

спецификации;

параметризации.

Вопрос № 1.3

Добавление незначимой переменной в уравнение множественной регрессии является ошибкой ...

Варианты ответов:

верификации;

параметризации;

идентификации;

спецификации.

Вопрос № 1.4

В зависимости от вида функции уравнения регрессии эконометрические модели делятся на ...

Варианты ответов:

гомоскедастичные и гетероскедастичные;

линейные и нелинейные;

парные и множественные;

стандартизированные и нестандартизированные.

Вопрос № 1.5

Математическая форма записи уравнения зависимости переменной уот одного или нескольких факторовхназывается ______ эконометрической модели.

Варианты ответов:

апробацией;

спецификацией;

адаптацией;

измерением.

Тема № 2. Отбор факторов, включаемых в модель множественной регрессии

(Задания предполагают несколько правильных ответов)

Вопрос № 2.1

Матрица парных коэффициентов линейной корреляции может служить для решения следующих задач:

Варианты ответов:

определения значимости коэффициента детерминации;

определения тесноты линейной связи между переменными;

расчета оценок параметров уравнения;

выявления мультиколлинеарных факторов.

Вопрос № 2.2

В эконометрическую модель множественной регрессии включаются ____ факторы.

Варианты ответов:

коллинеарные;

неколлинеарные;

существенные;

несущественные.

Вопрос № 2.3

Значения матрицы парных коэффициентов корреляции не характеризуют…

Варианты ответов:

значение коэффициента множественной корреляции;

тесноту линейной связи между двумя переменными;

статистическую значимость построенного уравнения;

наличие коллинеарных факторов в модели.

Вопрос № 2.4

В матрице парных коэффициентов корреляции отображены значения парных коэффициентов линейной корреляции между …

Варианты ответов:

коэффициентами множественной корреляции и детерминации;

значениями параметров линейного уравнения множественной регрессии;

зависимой и независимой переменными;

двумя независимыми переменными;

Вопрос № 2.5

Отбор факторов в модель множественной регрессии с использованием метода включения может быть основан на сравнении …

Варианты ответов:

величины остаточной дисперсии до и после включения фактора в модель;

стандартных ошибок коэффициентов регрессии;

величины объясненной дисперсии до и после включения фактора в модель;

значений коэффициентов "чистой" регрессии.

Тема № 3. Фиктивные переменные

(Задания предполагают 1 правильный ответ)

Вопрос № 3.1

Строится модель зависимости спроса от ряда факторов. Фиктивной переменной в данном уравнении множественной регрессии не является__________ потребителя.

Варианты ответов:

пол;

уровень образования;

доход;

семейное положение.

Вопрос № 3.2

Фиктивная переменная является…

Варианты ответов:

константой;

равноправной переменной;

вспомогательной переменной;

показателем качества модели.

Вопрос № 3.3

При включении в эконометрическую модель фиктивных переменных им присваиваются …

Варианты ответов:

исходные значения наблюдаемого признака;

числовые метки;

минимальные значения;

средние значения наблюдаемого признака.

Вопрос № 3.4

Фиктивные переменные в регрессионном анализе выступают в качестве…

Варианты ответов:

несущественных переменных;

обычных регрессоров;

случайных факторов;

главных компонент

Вопрос № 3.5

Пусть

![]() –

зависимая переменная,

–

зависимая переменная,![]() и

и![]() −

независимые количественные переменные,

−

независимые количественные переменные,![]() –

фиктивная переменная. Оценили регрессию

вида

–

фиктивная переменная. Оценили регрессию

вида![]() .

Оценка

.

Оценка![]() ,

гипотеза

,

гипотеза![]() отвергается

при необходимом уровне значимости.

Тогда можно утверждать, что…

отвергается

при необходимом уровне значимости.

Тогда можно утверждать, что…

Варианты ответов:

фиктивная переменная оказывает влияние на оценку коэффициента при переменной

;

;фиктивная переменная оказывает влияние на оценку коэффициента при переменной

;

;фиктивная переменная оказывает влияние на оценку константы

;

;введение фиктивной переменной не оказывает значимого влияния на зависимую переменную.

Тема № 4. Линейное уравнение множественной регрессии

(Задания предполагают несколько правильных ответов)

Вопрос № 4.1

В линейной регрессии Y=b0+b1X+eпеременными уравнения регрессии являются:

Варианты ответов:

X;

b0;

Y;

b1.

Вопрос № 4.2

Укажите правильные варианты ответов относительно числа переменных, включаемых в уравнение регрессии:

Варианты ответов:

несколько зависимых и одна независимая переменных;

несколько зависимых и несколько независимых переменных;

одна зависимая и одна независимая переменные;

одна зависимая и несколько независимых переменных.

Вопрос № 4.3

Величина коэффициента регрессии характеризует …

Варианты ответов:

значение параметра при независимой переменной;

фактическое значение независимой переменной;

среднее изменение результата при изменении фактора на одну единицу;

значение свободного члена в уравнении.

Вопрос № 4.4

В линейном уравнении парной регрессии

![]() параметрами

являются …

параметрами

являются …

Варианты ответов:

y;

x;

a;

b.

Вопрос № 4.5

В стандартизованном уравнении

множественной регрессии

![]() стандартизованными

переменнымине являются…

стандартизованными

переменнымине являются…

Варианты ответов:

Тема № 5. Оценка параметров линейных уравнений регрессии

(Задания предполагают 1 правильный ответ)

Вопрос № 5.1

Оценки параметров уравнений регрессии при помощи метода наименьших квадратов находятся на основании решения …

Варианты ответов:

системы нормальных неравенств;

уравнения регрессии;

двойственной задачи;

системы нормальных уравнений.

Вопрос № 5.2

Метод наименьших квадратов применяется для оценки …

Варианты ответов:

параметров линейных уравнений регрессии;

качества линейных уравнений регрессии;

существенности параметров уравнений регрессии;

параметров уравнений регрессии, внутренне нелинейных.

Вопрос № 5.3

Самым распространенным методом оценки параметров регрессии является метод наименьших …

Варианты ответов:

разностей;

моментов;

модулей;

квадратов.

Вопрос № 5.4

Метод наименьших квадратов может применяться для оценки параметров регрессионных моделей, если эти модели ...

Варианты ответов:

линейны по параметрам и факторным переменным;

включают лаговую переменную;

характеризуются гетероскедастичностью случайных отклонений;

имеют автокорреляцию в остатках.

Вопрос № 5.5

Решение системы нормальных уравнений может быть получено ...

Варианты ответов:

с использованием

-критерия

Фишера;

-критерия

Фишера;с использованием

-критерия

Стьюдента;

-критерия

Стьюдента;по теореме Крамера (с использованием определителей);

по теореме Гаусса-Маркова.

Тема № 6. Предпосылки МНК, методы их проверки

(Задания предполагают несколько правильных ответов)

Вопрос № 6.1

Причинами нарушения предпосылок МНК могут являться …

Варианты ответов:

наличие в уравнении фиктивных переменных;

нелинейный характер зависимости между переменными;

наличие не учтенного в уравнении существенного фактора;

большой объем наблюдений.

Вопрос № 6.2

К методам обнаружения гетероскедастичности остатков относятся:

Варианты ответов:

тест Голдфелда-Квандта;

метод наименьших квадратов;

критерий Дарбина-Уотсона;

графический анализ остатков.

Вопрос № 6.3

Автокорреляции остатков бывает следующих видов:

Варианты ответов:

положительная;

обратная;

отрицательная;

линейная.

Вопрос № 6.4

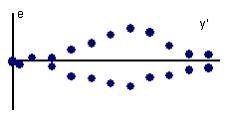

Укажите выводы, которые соответствуют графику зависимости остатков eот теоретических значений зависимой переменнойy':

Варианты ответов:

модель содержит циклическую компоненту;

нарушена предпосылка МНК о постоянстве дисперсий случайных отклонений;

нарушена предпосылка МНК о равенстве нулю математического ожидания случайных отклонений;

имеет место гетероскедастичность остатков.

Тема № 7. Свойства оценок параметров эконометрической модели, получаемых при помощи МНК

(Задания предполагают 1 правильный ответ)

Вопрос № 7.1

При увеличении объема выборки дисперсия эффективной оценки параметра становится бесконечно малой величиной. Такая оценка параметра называется ...

Варианты ответов:

достоверной;

асимтотически эффективной;

состоятельной;

несмещенной.

Вопрос № 7.2

Несмещенная оценка

![]() параметра

параметра![]() имеет

наименьшую дисперсию среди всех возможных

несмещенных оценок параметра

имеет

наименьшую дисперсию среди всех возможных

несмещенных оценок параметра![]() ,

вычисленных по выборкам одного и того

же объема

,

вычисленных по выборкам одного и того

же объема![]() .

Такая оценка называется ...

.

Такая оценка называется ...

Варианты ответов:

асимптотически эффективной;

эффективной;

состоятельной;

несмещенной.

Вопрос № 7.3

Эмпирический коэффициент

![]() регрессии

регрессии![]() является

состоятельной оценкой теоретического

коэффициента

является

состоятельной оценкой теоретического

коэффициента![]() регрессии

регрессии

![]() при

условии, что ...

при

условии, что ...

Варианты ответов:

1.

сходится по вероятности к

сходится по вероятности к при

числе наблюдений, стремящемся к 0;

при

числе наблюдений, стремящемся к 0;2. математическое ожидание оценки

равно

нулю;

равно

нулю;3. дисперсия оценки

равна

1;

равна

1;4.

сходится по вероятности к

сходится по вероятности к при

числе наблюдений, стремящемся к

бесконечности.

при

числе наблюдений, стремящемся к

бесконечности.

Вопрос № 7.4

Разница между математическим ожиданием оценки и соответствующей теоретической характеристикой генеральной совокупности называется …

Варианты ответов:

смещением;

корреляцией;

задержкой;

ожиданием.

Вопрос № 7.5

Пусть оценивается регрессия

![]() и

выполнены все предпосылки МНК. Тогда

полученные оценки

и

выполнены все предпосылки МНК. Тогда

полученные оценки![]() и

и![]() параметров

параметров![]() и

и![]() будут

…

будут

…

Варианты ответов:

нелинейными, несмещенными и неэффективными;

линейными, несмещенными и неэффективными;

линейными, несмещенными и эффективными;

линейными, смещенными и эффективными.

Тема № 8. Обобщенный метод наименьших квадратов (ОМНК)

(Задания предполагают несколько правильных ответов)

Вопрос № 8.1

К методам устранения автокорреляции остатков не относятся:

Варианты ответов:

метод Голдфелда-Квандта;

обобщенный метод наименьших квадратов;

метод Кохрана-Оркатта;

традиционный метод наименьших квадратов.

Вопрос № 8.2

Обобщенный метод наименьших квадратов может применяться в случае нарушения предпосылки МНК о _______ остатков.

Варианты ответов:

существовании;

отсутствии автокорреляции;

гомоскедастичности;

максимизации суммы квадратов.

Вопрос № 8.3

Обобщенный метод наименьших квадратов может использоваться для корректировки _______ остатков.

Варианты ответов:

стандартной ошибки;

гетероскедастичности;

автокорреляции;

доверительного интервала.

Вопрос № 8.4

Обобщенный метод наименьших квадратов подразумевает …

Варианты ответов:

переход от множественной регрессии к парной;

преобразование переменных;

введение в выражение для дисперсии остатков коэффициента пропорциональности;

двухэтапное применение метода наименьших квадратов.

Вопрос № 8.5

Обобщенный метод наименьших квадратов используется для линейных уравнений регрессии с ________ остатками.

Варианты ответов:

нулевыми;

гетероскедастичными и/или автокоррелированными;

гомоскедастичными;

некоррелированными.

Тема № 9. Оценка тесноты связи

(Задания предполагают 1 правильный ответ)

Вопрос № 9.1

Значение коэффициента корреляции характеризует …

Варианты ответов:

силу (тесноту) связи между зависимой переменной и фактором (факторами);

как изменяется зависимая переменная при изменении независимой переменной на 1 единицу измерения;

качество подбора построенного уравнения регрессии;

статистическую значимость построенного уравнения регрессии.

Вопрос № 9.2

При построении поля корреляции на координатной плоскости откладывают точки с координатами …

Варианты ответов:

(хi; yi);

(хi; yтеор);

(yi; yтеор);

(хi; хтеор).

Вопрос № 9.3

Положение на плоскости каждой точки корреляционного поля определяется значениями …

Варианты ответов:

величинами остатков в предыдущем наблюдении и последующем;

факторного и результативного признаков для конкретного наблюдения;

коэффициентов автокорреляции первого и второго порядков;

коэффициентов детерминации и корреляции.

Вопрос № 9.4

Корреляционно—регрессионный анализ относится к _____ методам оценки взаимосвязи между переменными.

Варианты ответов:

статистическим;

оптимизационным;

непараметрическим;

функциональным.

Вопрос № 9.5

Множественный коэффициент линейной корреляции близок к единице. Это означает, что …

Варианты ответов:

зависимость между результатом и группой факторов не является линейной;

рассматриваются факторы, оказывающие незначимое влияние на результат;

случайные факторы значимо влияют на результат;

рассматриваются факторы значимо влияющие на результат.

Тема № 10. Оценка качества подбора уравнения

(Задания предполагают несколько правильных ответов)

Вопрос № 10.1

Значение коэффициента детерминации составило 0,9, следовательно …

Варианты ответов:

доля остаточной дисперсии зависимой переменной ув ее общей дисперсии составила 10 %;

уравнением регрессии объяснено 10% дисперсии результативного признака;

доля остаточной дисперсии зависимой переменной ув ее общей дисперсии составила 90 %;

уравнением регрессии объяснено 90% дисперсии результативного признака.

Вопрос № 10.2

Доля остаточной дисперсии зависимой переменной ув ее общей дисперсии составила 30 %, следовательно величина …

Варианты ответов:

коэффициента детерминации

равна

0,7;

равна

0,7;разности

равна

0,7 , где

равна

0,7 , где —

коэффициент детерминации;

—

коэффициент детерминации;коэффициента детерминации

равна

0,3;

равна

0,3;разности

равна

0,3 , где

равна

0,3 , где —

коэффициент детерминации.

—

коэффициент детерминации.

Вопрос № 10.3

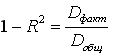

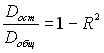

Отношение остаточной дисперсии к общей дисперсии равно 0,05, следовательно, величина …

Варианты ответов:

разности

,

где

,

где —

коэффициент детерминации, равна 0,95;

—

коэффициент детерминации, равна 0,95;коэффициента детерминации

равна

0,05;

равна

0,05;коэффициента детерминации

равна

0,95;

равна

0,95;разности

,

где

,

где —

коэффициент детерминации, равна 0,05.

—

коэффициент детерминации, равна 0,05.

Вопрос № 10.4

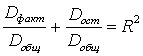

Для общей (Dобщ), факторной (Dфакт) и остаточной (Dост) дисперсий зависимой переменной и коэффициента детерминации R2 выполняется …

Варианты ответов:

;

; ;

; ;

; .

.

Тема № 11. Проверка статистической значимости эконометрической модели

(Задания предполагают 1 правильный ответ)

Вопрос № 11.1

Критические значения критерия Фишера определяются по …

Варианты ответов:

уровню значимости и степени свободы общей дисперсии;

уровню значимости;

уровню значимости и степеням свободы факторной и остаточной дисперсий;

степеням свободы факторной и остаточной дисперсий.

Вопрос № 11.2

Оценка значимости уравнения в целом осуществляется по критерию …

Варианты ответов:

Пирсона;

Фишера;

Стьюдента;

Дарбина–Уотсона.

Вопрос № 11.3

Расчетное значение критерия Фишера определяется как ______ факторной дисперсии и остаточной, рассчитанных на одну степень свободы.

Варианты ответов:

отношение;

разность;

произведение;

сумма.

Вопрос № 11.4

При расчете остаточной суммы квадратов отклонений используются отклонения …

Варианты ответов:

индивидуальных значений результирующего признака от его среднего значения;

индивидуальных значений результирующего признака от расчетных значений результирующего признака, найденных по уравнению регрессии;

расчетных значений результирующего признака, найденных по уравнению регрессии, от среднего значения результирующего признака;

расчетных значений результирующего признака, найденных по уравнению регрессии, от нуля.

Тема № 12. Оценка значимости параметров эконометрической модели

(Задания предполагают несколько правильных ответов)

Вопрос № 12.1

Величина t–критерия Стьюдента коэффициента регрессии эконометрической модели рассчитывается для определения значимости (существенности) …

Варианты ответов:

коэффициента детерминации;

этого коэффициента регрессии;

влияния соответствующей независимой переменной (фактора) на зависимую переменную;

зависимой переменной.

Вопрос № 12.2

При проверке на существенность (значимость) коэффициента регрессии в качестве статистической гипотезы выдвигается альтернативная (обратная нулевой) гипотеза о …

Варианты ответов:

существенности влияния соответствующей независимой переменной на зависимую переменную;

отличии от нуля этого коэффициента регрессии;

равенстве нулю этого коэффициента регрессии;

несущественности влияния соответствующей независимой переменной на зависимую переменную.

Вопрос № 12.3

Если коэффициент регрессии является несущественным, то для него выполняются условия …

Варианты ответов:

существенность влияния соответствующей независимой переменной на зависимую переменную;

отличие от нуля этого коэффициента регрессии;

равенство нулю этого коэффициента регрессии;

несущественность влияния соответствующей независимой переменной на зависимую переменную.

Вопрос № 12.4

Если коэффициент регрессии является существенным, то для него выполняются условия …

Варианты ответов:

стандартная ошибка не превышает половины значения параметра;

стандартная ошибка больше значения параметра;

расчетное значение t–критерия Стьюдента больше табличного;

расчетное значение t–критерия Стьюдента меньше табличного.

Вопрос № 12.5

Если коэффициент регрессии является существенным, то для него выполняются условия …

Варианты ответов:

доверительный интервал проходит через ноль;

расчетное значение t–критерия Стьюдента меньше табличного;

стандартная ошибка не превышает половины значения параметра;

расчетное значение t–критерия Стьюдента больше табличного.

Тема № 13. Нелинейные зависимости в экономике

(Задания предполагают 1 правильный ответ)

Вопрос № 13.1

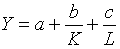

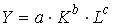

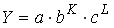

Пусть Y — объем выпуска, K и L — затраты капитала и труда соответственно. В принятых обозначениях производственная функция Кобба-Дугласа имеет вид:

Варианты ответов:

.

. .

. .

. .

.

Вопрос № 13.2

Модели Торнквиста служат для описания зависимости …

Варианты ответов:

спроса на товары различных групп от дохода;

валового национального продукта от денежной массы;

уровня безработицы от изменения заработной платы;

объема выпуска от затрат капитала и труда.

Вопрос № 13.3

Модель Филлипса служит для описания зависимости …

Варианты ответов:

спроса на товары различных групп от дохода;

уровня безработицы от изменения заработной платы;

объема выпуска от затрат капитала и труда;

прибыли от расходов на рекламу.

Вопрос № 13.4

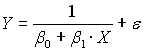

Зависимость процентного изменения

заработной платы от уровня безработицы

в процентах (кривая Филипса,

![]() )

характеризуется обратной эконометрической

моделью …

)

характеризуется обратной эконометрической

моделью …

Варианты ответов:

.

. .

. .

. .

.

Тема № 14. Виды нелинейных уравнений регрессии

(Задания предполагают несколько правильных ответов)

Вопрос № 14.1

В эконометрическую модель вида

Кобба–Дугласа

![]() нелинейным

образом включены …

нелинейным

образом включены …

Варианты ответов:

параметр а;

переменная х2;

переменная х1;

переменная y;

Вопрос № 14.2

В эконометрическую модель

![]() линейным

образом включены …

линейным

образом включены …

Варианты ответов:

переменная х1;

переменная х2;

параметр с;

параметр b.

Вопрос № 14.3

В эконометрическую модель

![]() нелинейным

образом включены …

нелинейным

образом включены …

Варианты ответов:

параметр а;

переменная у;

параметр b;

переменная х.

Вопрос № 14.4

В эконометрическую модель

![]() линейным

образом включены …

линейным

образом включены …

Варианты ответов:

переменная у;

величина е;

переменная х;

параметр а.

Вопрос № 14.5

Выберите неверныеутверждения по

поводу модели![]() .

.

Варианты ответов:

нелинейная относительно параметров уравнения регрессии;

нельзя преобразовать в линейную форму;

нелинейная;

Y убывает при увеличении X.

Тема № 15. Линеаризация нелинейных моделей регрессии

(Задания на установление правильной последовательности)

Вопрос № 15.1

Укажите последовательность этапов

оценки параметров нелинейной регрессии

![]() .

.

Варианты ответов:

оцениваются параметры регрессии b0, b1, b2;

задается спецификация модели, линейная относительно логарифмов исходных переменных

,

где

,

где ;

;определяются исходные параметры из тождеств:

;

;находятся логарифмы правой и левой частей нелинейного уравнения .

Вопрос № 15.2

Укажите последовательность этапов

оценки параметров нелинейной регрессии

![]() .

.

Варианты ответов:

задается полулогарифмическая спецификация модели

,

где

,

где ;

;оцениваются параметры регрессии b0, b1, b2;

определяются исходные параметры из тождеств:

;

;находятся логарифмы правой и левой частей нелинейного уравнения.

Вопрос № 15.3

Укажите последовательность этапов оценки параметров нелинейной регрессии, линейной относительно параметров.

Варианты ответов:

определяются оценки исходные параметры нелинейной модели, которые совпадают с параметрами линеаризованной модели;

применяется метод наименьших квадратов для оценки линеаризованной модели;

задается линейная спецификация модели в новых переменных;

выбирается метод линеаризации исходной модели.

Вопрос № 15.4

Укажите последовательность этапов оценки параметров нелинейной модели внутренне линейной.

Варианты ответов:

задается линейная спецификация модели в новых переменных;

определяются параметры нелинейной модели по формулам, связывающим их с параметрами линеаризованной модели;

применяется метод наименьших квадратов;

выбирается метод линеаризации исходной модели.

Тема № 16. Оценка качества нелинейных уравнений регрессии

(Задания предполагают 1 правильный ответ)

Вопрос № 16.1

Назовите показатель тесноты связи для нелинейных моделей регрессии.

Варианты ответов:

F-критерий Фишера;

парный коэффициент линейной корреляции;

линейный коэффициент корреляции;

индекс корреляции.

Вопрос № 16.2

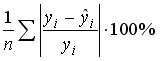

Пусть

![]() -

наблюдаемые значения зависимой

переменной, а

-

наблюдаемые значения зависимой

переменной, а![]() -

ее расчетные значения. В принятых

обозначениях формула для расчета средней

ошибки аппроксимации модели может быть

определена по формуле …

-

ее расчетные значения. В принятых

обозначениях формула для расчета средней

ошибки аппроксимации модели может быть

определена по формуле …

Варианты ответов:

.

. .

. .

. .

.

Вопрос № 16.3

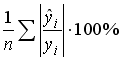

Выражение

![]() позволяет

вычислить значение …

позволяет

вычислить значение …

Варианты ответов:

средней ошибки аппроксимации;

F—критерия Фишера;

коэффициента эластичности;

индекса корреляции.

Вопрос № 16.4

Коэффициент эластичности показывает …

Варианты ответов:

отношение коэффициента детерминации к коэффициенту корреляции;

величину остаточной дисперсии на одну степень свободы;

на сколько единиц изменится результативный показатель при изменении величины факторного признака на единицу;

на сколько процентов изменится результативный показатель при изменении величины факторного признака на один процент.

Тема № 17. Временные ряды данных: характеристики и общие понятия

(Задания предполагают несколько правильных ответов)

Вопрос № 17.1

Уровень временного ряда характеризуется конкретным значением …

Варианты ответов:

сезонных колебаний временного ряда;

экономического показателя в определенный момент времени;

временного ряда в заданный момент (период) времени;

случайной компоненты временного ряда.

Вопрос № 17.2

Среди факторов, оказывающих влияние на уровень временного ряда, можно назвать …

Варианты ответов:

тенденцию и случайные факторы;

сезонные колебания и тенденцию;

автокорреляцию и тренд;

динамику и совокупные факторы.

Вопрос № 17.3

Факторы, описывающие сезонную компоненту временного ряда, могут характеризоваться _____ воздействием на экономический показатель.

Варианты ответов:

случайным;

долговременным характером;

периодическим;

сезонным.

Вопрос № 17.4

Факторы, описывающие случайную компоненту временного ряда, могут характеризоваться ____ воздействием на экономический показатель.

Варианты ответов:

долговременным;

случайным;

единовременным;

периодичным.

Вопрос № 17.5

Временным рядом является …

Варианты ответов:

значения временных характеристик и соответствующие им значения экономического показателя

совокупность значений экономического показателя за несколько последовательных моментов (периодов времени)

совокупность данных, описывающих различные объекты в определенный момент (период) времени

совокупность временных факторов

Тема № 18. Структура временного ряда

(Задания на установление соответствия)

Вопрос № 18.1

Установите соответствие между значениями коэффициентов автокорреляции различного порядка и возможной структурой временного ряда.

1. Высокий коэффициент автокорреляции только первого порядка.

2. Высокий коэффициент автокорреляции первого порядка и t (t > 2).

3. Высокий коэффициент автокорреляции только порядка t (t > 2).

4. Отсутствуют высокие значения коэффициентов автокорреляции.

Варианты ответов:

ряд содержит тенденцию, сезонные колебания и случайную составляющую;

ряд содержит только случайную составляющую или имеет сильную нелинейную тенденцию;

ряд содержит сезонные колебания и случайную составляющую;

ряд содержит линейную тенденцию и случайную составляющую.

Вопрос № 18.2

Пусть yt = f(T, S, E)– модель временного ряда. Установите соответствие между обозначениями и их интерпретациями.

yt.

T.

S.

E.

Варианты ответов:

случайные факторы;

уровень временного ряда в момент времени t;

сезонные колебания;

тенденция ряда.

Вопрос № 18.3

Установите соответствие между видом функций временного ряда и его структурой.

1. yt = f(T, E).

2. yt = f(T, S, E).

3. yt = f( S, E).

4. yt = f(E).

Варианты ответов:

ряд содержит тенденцию и случайную составляющую;

ряд содержит только случайную составляющую;

ряд содержит сезонные колебания и случайную составляющую;

ряд содержит тенденцию, сезонные колебания и случайную составляющую.

Вопрос № 18.4

Установите соответствие между эконометрическими терминами и областью их применения.

1. Автокорреляционная функция

2. Тест Голдфелда-Квандта

3. Критерий Дарбина-Уотсона

4. Матрица парных коэффициентов корреляции

Варианты ответов:

служит для выявления структуры временного ряда;

служит для проверки гипотезы о гомоскедастичности остатков;

служит для проверки гипотезы об отсутствии автокорреляции остатков;

служит для оценки мультиколлинеарности факторов.

Вопрос № 18.5

Установите соответствие между эконометрическими терминами и их определениями.

1. Временной ряд.

2. Порядок коэффициента автокорреляции уровней временного ряда.

3. Уровень временного ряда.

4. Автокорреляционная функция.

Варианты ответов:

значение временного ряда в определенный период времени;

ряд значений экономического показателя за несколько последовательных периодов времени;

последовательность коэффициентов автокорреляции первого, второго и т.д. порядков;

число периодов на которое сдвигается исходный временной ряд при расчете значения коэффициента автокорреляции.