Метод сопоставимой рентабельности. Рентабельность продаж (ст. 105.12.)

Выручка от продажи: |

6 000 тыс. руб.; |

Себестоимость товаров: |

4 500 тыс. руб.; |

Валовая прибыль: |

1 500 тыс. руб.; |

Коммерческие и управленческие расходы: 600 тыс. руб.; Прибыль от продаж: 900 тыс. руб.; Рентабельность продаж : 900/6000=0,15

Используются данные покупателя по контролируемой сделке

1) 0,12 |

0,125 |

2) 0,13 |

3) 0,14 |

0,145 |

4) 0,15 |

|

min |

|

|

max |

|

Сумма себестоимости и КиУР, соответствующая максимальному рыночному уровню рентабельности

продаж: |

6 000 – 6 000*0,145 = |

= 5 130 (минимальное рыночное значение себестоимости и КиУР при независимой цене продажи) 5 130 – 600 = 4 530 (минимальное рыночное значение себестоимости)

Вывод: фактическая цена приобретения товара ниже рыночного уровня, ниже минимального значения. В отношении покупателя доначисления налога не производятся.

В отношении продавца доначисления возможны: 4 500 – 4 530 = 30 тыс. руб. 0,15 – 0,145 = 0,005; 6 000*0,005=30 тыс. руб.

info@schekinlaw.ru |

Страница 53 |

Метод сопоставимой рентабельности. Рентабельность активов (ст. 105.12.)

Выручка : 12 500 тыс. руб.; Себестоимость товаров: 5 000тыс. руб.; Валовая прибыль: 7 500 тыс. руб.;

Коммерческие и управленческие расходы: 400 тыс. руб.; Прибыль от продаж: 7 100 тыс. руб.; Стоимость активов: 85 000 тыс. руб.; Рентабельность активов: 7 100/85 000=0,0835

Используются данные продавца по контролируемой сделке

1) 0,0855 |

0,0919 |

2) 0,0983 |

3) 0,15 |

0,155 |

4) 0,16 |

|

min |

|

|

max |

|

Фактическая рентабельность активов ниже минимального рыночного уровня. Прибыль от продаж при минимальном рыночном уровне рентабельности активов: 85 000*0,0919=7 811,5 тыс. руб.

Вывод: : фактическая прибыль от продаж ниже минимального рыночного уровня по рентабельности активов.

Налоговая база продавца должна быть увеличена до мин.

рыночного уровня: 7 100 – 7 811,5 = 711,5 тыс. руб. |

|

info@schekinlaw |

54 |

Условный пример

Взаимозависимые лица

Исполнитель |

Заказчик |

|

Услуги в области |

||

Собственник сырья и |

||

информационных |

||

готовой продукции |

||

технологий |

||

|

info@schekinlaw.ru |

Страница 55 |

Условный пример

Исполнитель не оказывает аналогичных услуг независимым компаниям;

Ни одна из компаний, существующих на рынке, не оказывает сопоставимые услуги;

Даже если на рынке оказания услуг будет выделена сделка (сделки) между независимыми компаниями, коммерческие и финансовые условиях этих сделок и анализируемой сделки будут существенно различаться (объем, качество, используемые активы, стратегии, география и пр.).

Метод сопоставимых рыночных цен к данным сделкам не может быть применен

info@schekinlaw.ru |

Страница 56 |

Условный пример

Анализ применимости затратного метода

Отношение валовой прибыли к себестоимости услуг

Основа метода

Эффективность затрат с точки зрения получения прибыли

Возможность применения метода к анализируемой сделке

Затраты, понесенные исполнителем признаются достоверными, и от суммы затрат рассчитывается рыночный уровень выручки от оказания услуг

Используются данные бухгалтерского учета исполнителя

info@schekinlaw.ru |

Страница 57 |

Условный пример

Определение интервала рентабельности

Выбор сопоставимых организаций, данные бухгалтерского учета которых могут быть взяты за основу при определении рыночного интервала валовой рентабельности затрат.

►Ограничения в части использования данных бухгалтерской отчетности;

►Требуются специальные знания и исследования о рынке оказываемых услуг и соответствующих компаниях;

►Данные бухгалтерской отчетности не всегда могут быть доступны (необходимы базы данных)

►Данные бухгалтерской отчетности должны быть сопоставимы

В качестве сопоставимых организаций могут быть выбраны компании, оказывающих услуги в области информационных технологий

Собственное исследование компании

info@schekinlaw.ru |

Страница 58 |

Условный пример

Выбор сопоставимых организаций |

|

Фильтр по виду деятельности – оказание аналогичных |

22 |

услуг |

компании |

Фильтр на соответствие критериям п. 8 ст. 105.8 |

8 компаний |

Фильтр по объему выручки |

5 компаний |

►Сопоставимость деятельности и функций (может определяться по классификаторам)

►Чистые активы не являются отрицательными на 31 декабря последнего года из трех, за которые рассчитывается рентабельность

►Не имеется убытков от продаж более чем в одном году

►Организация не участвует в другой организации с долей более 25% или не имеет в качестве участника организацию с долей прямого участия более 25%. Критерии доли участия могут быть повышены до 50% (если после применения ограничений осталось менее 4-х организаций).

info@schekinlaw.ru |

Страница 59 |

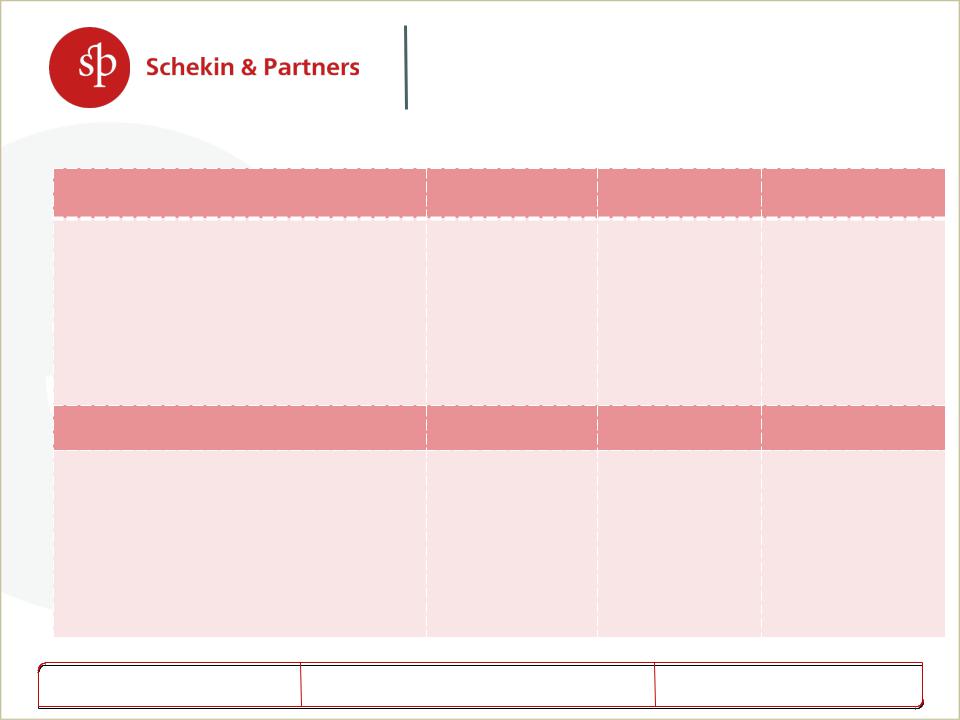

Условный пример

Данные отчетности сопоставимых организаций

|

|

|

тыс. руб. |

Компания -1 |

2009 |

2010 |

2011 |

► выручка |

11 255 678 |

8 236 200 |

12 436 670 |

► себестоимость |

5 764 136 |

6 886 000 |

8 000 988 |

► валовая прибыль |

5 491 542 |

1 350 200 |

4 435 682 |

► валовая рентабельность затрат |

0,953 |

0,196 |

0,554 |

► управленческие расходы |

- |

- |

- |

► прибыль от продаж |

5 491 542 |

1 350 200 |

4 435 682 |

► операционная рентабельность затрат |

0,953 |

0,196 |

0,554 |

Компания -2 |

2009 |

2010 |

2011 |

► выручка |

8 005 602 |

9 912 557 |

9 562 715 |

► себестоимость |

6 331 166 |

7 391 538 |

6 726 143 |

► валовая прибыль |

1 674 436 |

2 521 019 |

2 836 572 |

► валовая рентабельность затрат |

0,264 |

0,341 |

0,422 |

► управленческие расходы |

- |

511 |

- |

► прибыль от продаж |

1 674 436 |

2 520 508 |

2 836 572 |

► операционная рентабельность затрат |

0,264 |

0,341 |

0,422 |

info@schekinlaw.ru |

Страница 60 |

Условный пример

Компания - 3 |

2009 |

2010 |

2011 |

► выручка |

9 618 500 |

7 127 254 |

9 607 089 |

► себестоимость |

5 896 588 |

4 137 080 |

4 794 080 |

► валовая прибыль |

3 721 912 |

2 990 174 |

4 813 009 |

► валовая рентабельность затрат |

0,631 |

0,723 |

1,004 |

► управленческие расходы |

294 032 |

253 045 |

256 725 |

► прибыль от продаж |

3 427 880 |

2 737 129 |

4 556 284 |

► операционная рентабельность затрат |

0,554 |

0,623 |

0,902 |

Компания -4 |

2009 |

2010 |

2011 |

► выручка |

10 918 870 |

5 930 692 |

8 391 871 |

► себестоимость |

5 910 762 |

3 482 238 |

3 978 152 |

► валовая прибыль |

5 008 108 |

2 448 454 |

4 413 719 |

► валовая рентабельность затрат |

0,847 |

0,703 |

1,109 |

► управленческие расходы |

307 420 |

- |

- |

► прибыль от продаж |

4 700 688 |

2 448 454 |

4 413 719 |

► операционная рентабельность затрат |

0,756 |

0,703 |

1,109 |

info@schekinlaw.ru |

Страница 61 |

Условный пример

Компания -5 |

2009 |

2010 |

2011 |

|

► выручка |

15 383 972 |

14 374 600 |

16 394 100 |

|

► |

себестоимость |

13 259 460 |

11 439 900 |

13 049 100 |

► |

валовая прибыль |

2 124 512 |

2 934 700 |

3 345 000 |

► |

валовая рентабельность затрат |

0,160 |

0,257 |

0,256 |

► |

управленческие расходы |

383 076 |

- |

- |

► |

прибыль от продаж |

1 741 436 |

2 934 700 |

3 345 000 |

► |

операционная рентабельность затрат |

0,128 |

0,257 |

0,256 |

Данные бухгалтерской отчетности выбранных организаций нельзя признать сопоставимыми:

►Формируется полная себестоимость (управленческие расходы признаются в себестоимости)

Не раскрыта информация о применяемых способах учета амортизации, сырья и материалов, незавершенных услуг

info@schekinlaw.ru |

Страница 62 |