Налоговые риски

План:

Налоговые риски: понятие и причины их возникновения

Риск-ориентированный подход

1. Налоговые риски: понятие и причины их возникновения

НАЛОГОВЫЙ РИСК - |

возможное наступление неблагоприятных правовых последствий для налогоплательщика, связанных с доначислением налогов, пени и штрафов, уменьшением сумм убытков и налоговых вычетов, переплаты, в результате решений, действий или бездействий органов публичной власти (ОМСУ и ОГВ). |

Причины:

Ошибки в праве

Злоупотребление субъективным правом со стороны налогоплательщика (выражается обычно в обходе налога – tax avoidance - когда не учитывается цель законодателя, а формально соблюдаются требования налогового законодательства, не принимая во внимание дух и смысл закона)

Сознательное нарушение действующего законодательства (прямой умысел – квалифицирующий признак. В случае неуплаты/неполной уплаты налогов именно наличие умысла позволяет применять 40% штраф, а не 30% по ст. 122 НК. Этому посвящены Методические рекомендации ФНС и СК РФ, направленные на выявление налоговых преступлений и оценке соответствующих деяний как административно/уголовно наказуемых)

Изменение налогообложения за прошлый период – в результате последующего изменения правовой позиции в правоприменении административных и судебных органов (Минфин, ФНС, АС округов, ВС и КС). Практика меняется, а риски реализуются.

2. Риск-ориентированный подход

Реализуется в условиях цифровизации.

При реализации этого подхода с учетом общей стратегии, направленной на его углубление:

Разрабатываются отраслевые карты налоговых рисков по отраслям экономики

Производится оценка налоговых рисков налоговым органом вместе с налогоплательщиком

Налоговые органы переходят от сплошной проверки к контролю за системой внутреннего контроля в организации-налогоплательщике (на 70% бюджет формируют крупнейшие налогоплательщики, они совершают порядка 10 млн. транзакций в квартал, налоговые риски реализуются в 0,003% всех этих транзакций, и понятно, что сплошная проверка ничего не даст, она просто привлечет ресурсы и не приведет к искомому результату)

Переход на стандартизацию и алгоритмизацию

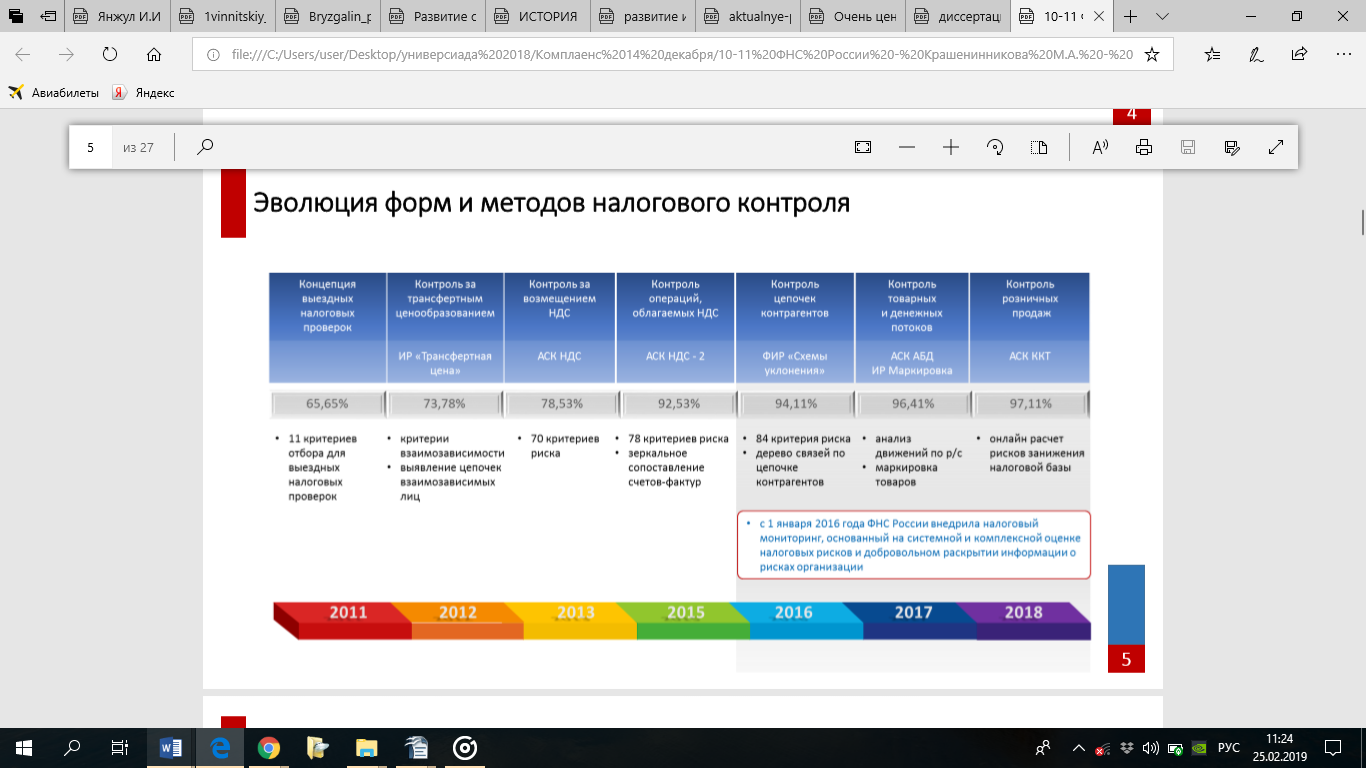

Эволюция форм и методов налогового контроля

[ здесь

и далее – слайды из презентации Марины

Крашенинниковой, начальника Управления

камерального контроля ФНС]

здесь

и далее – слайды из презентации Марины

Крашенинниковой, начальника Управления

камерального контроля ФНС]

В 2011 году критериев было 11 – как критериев отбора для выездных налоговых проверок.

В 2012 добавился контроль за ТЦО, информационный ресурс «Трансфертная цена». добавились критерии взаимозависимости и выявление цепочек взаимозависимых лиц.

В 2013 – вводится АСК НДС, усиливается контроль за возмещением НДС, стараются выявить площадку налогового мошенничества – добавляют еще 70 критериев. Дальше совершенствуют эту систему и превращают ее в АСК НДС-2.

2015 – АСК НДС-2 – видны сущностные операции (бумажные и транзакционные) – и в результате 78 критериев риска + все это связано с добавлением зеркального сопоставления счетов-фактур.

2016 - Добавляется контроль цепочек контрагентов и Федеральный информационный ресурс «Схемы уклонения» - получаем 84 критерия риска + дерево связи по цепочке контрагентов

2017 – усиливаем систему путем введения контроля товарных и денежных потоков с использованием АСК АБД1 и ИР Маркировка – анализ движений по расчетному счету и маркировки товаров.

2018 – контроль за розничными продажами (онлайн-кассы) – АСК ККТ2 входит в АИС Налог-3. В результате мы получаем онлайн расчет рисков занижения налоговой базы, потому что ККТ предназначена в том числе для того, чтобы не допускалось сокрытие налоговой базы и наличной выручки.

На сегодняшний день в АСК НДС-3 сосредоточена вся информация, начиная от данных ЗАГСов, заканчивая данными ККТ. Это вся информация, полученная на основе внутриведомственного и межведомственного взаимодействия налоговых органов - позволяет ограничиваться аналитическими мероприятиями без перехода к контрольным.

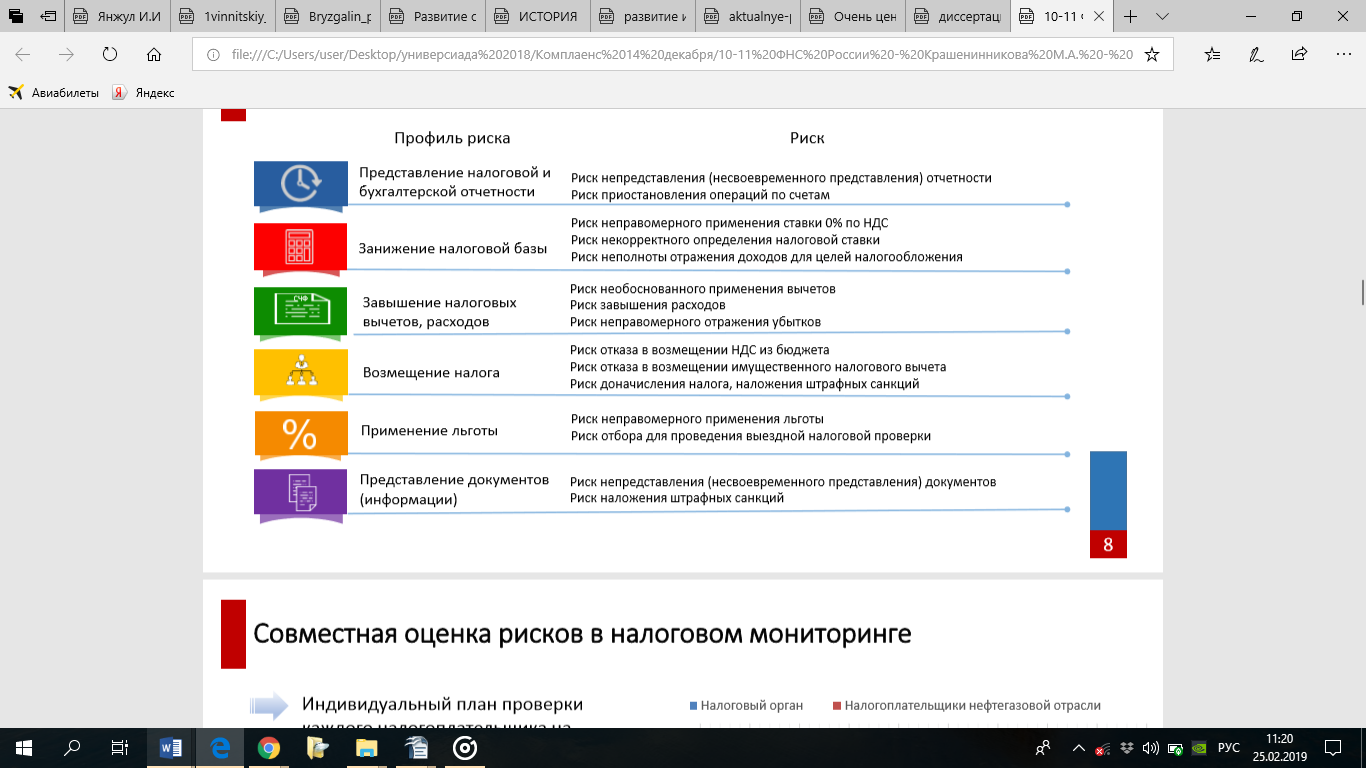

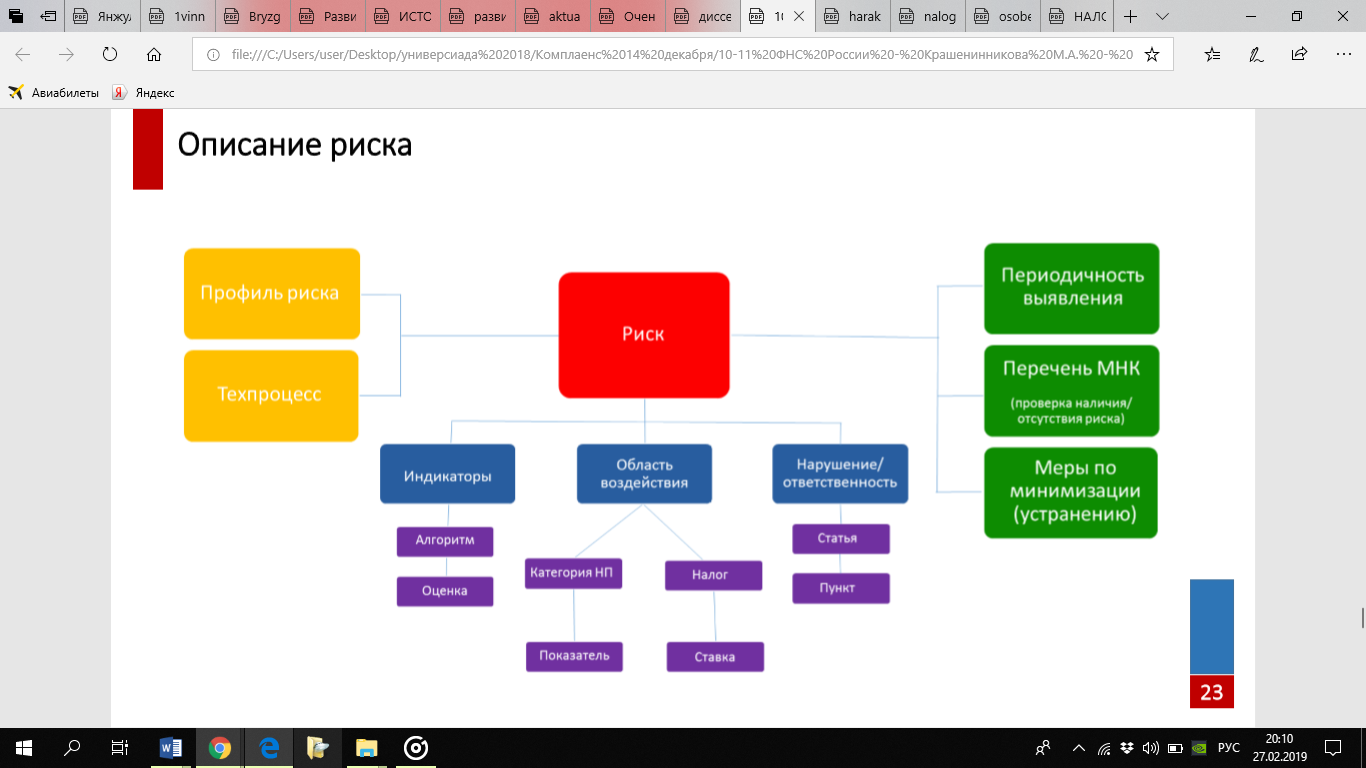

Профили рисков:

В системе ФНС это называется занижением налоговой базы, хотя налоговая ставка – самостоятельный элемент юридического состава налога.

(хотя риск неправомерного отражения убытков связан с занижением налоговой базы – классификация ФНС не идеальна).

…

К тем налогоплательщикам, которые перешли на налоговый мониторинг, предъявляются требования, связанные с организацией системы внутреннего контроля. Налоговый орган оценивает, как организована эта система, а не то, как исполняется обязанность по правильному исчислению, полной и своевременной уплате налога.

Нормативная база – это либо международные стандарты и руководства международных органов (самый популярный – по комплаенсу ОЭСР1) + подзаконные акты: Приказы и Письма ФНС, которые относятся либо к внутренней организации деятельности ФНС, связанной с оценкой налоговых рисков, либо к системе внутреннего контроля налогоплательщиков, которые находятся на налоговом мониторинге.

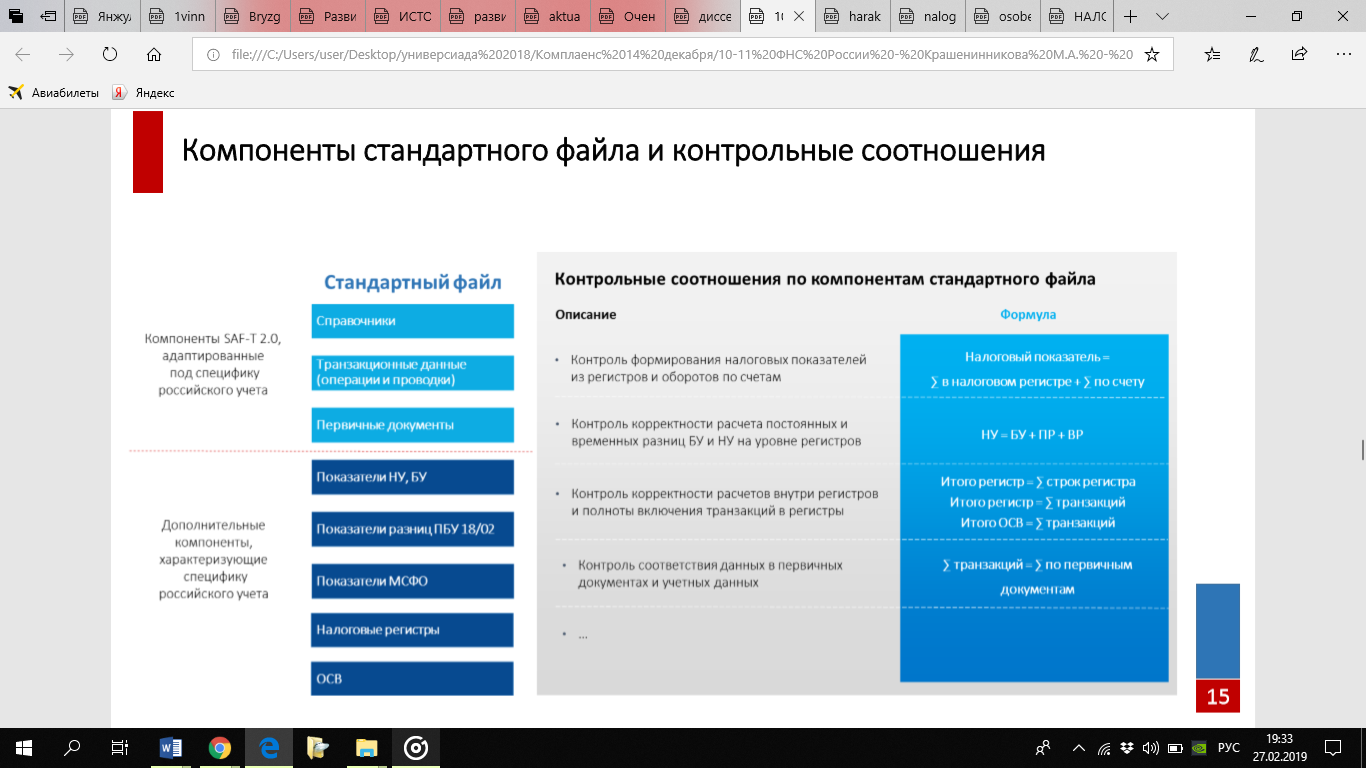

Стандартизация, алгоритмизация и информирование налогоплательщиков

Риск-ориентированный подход в налоговом контроле предполагает оптимизацию контрольной работы, как для налогоплательщика, так и для налогового органа – в условиях цифровизации это возможно только тогда, когда обеспечен переход к контрольным соотношениям, которые описываются единообразно в терминах стандартного файла и которые выполняются автоматически.

При условии такой автоматизации налоговый орган по результатам перехода на стандартный файл сможет доверять результатам контрольных соотношений, выполненных на стороне налогоплательщика.

Компоненты стандартного файла и контрольные соотношения позволяют сопоставить налоговую отчетность через регистры с документами налогового учета, которые являются первичными документами как налогового контроля, так и бухгалтерского учета одновременно.

Налоговые органы считают, что они думают о преимуществах для налогоплательщика, но надо обратить внимание на то, как организована система управления рисками.

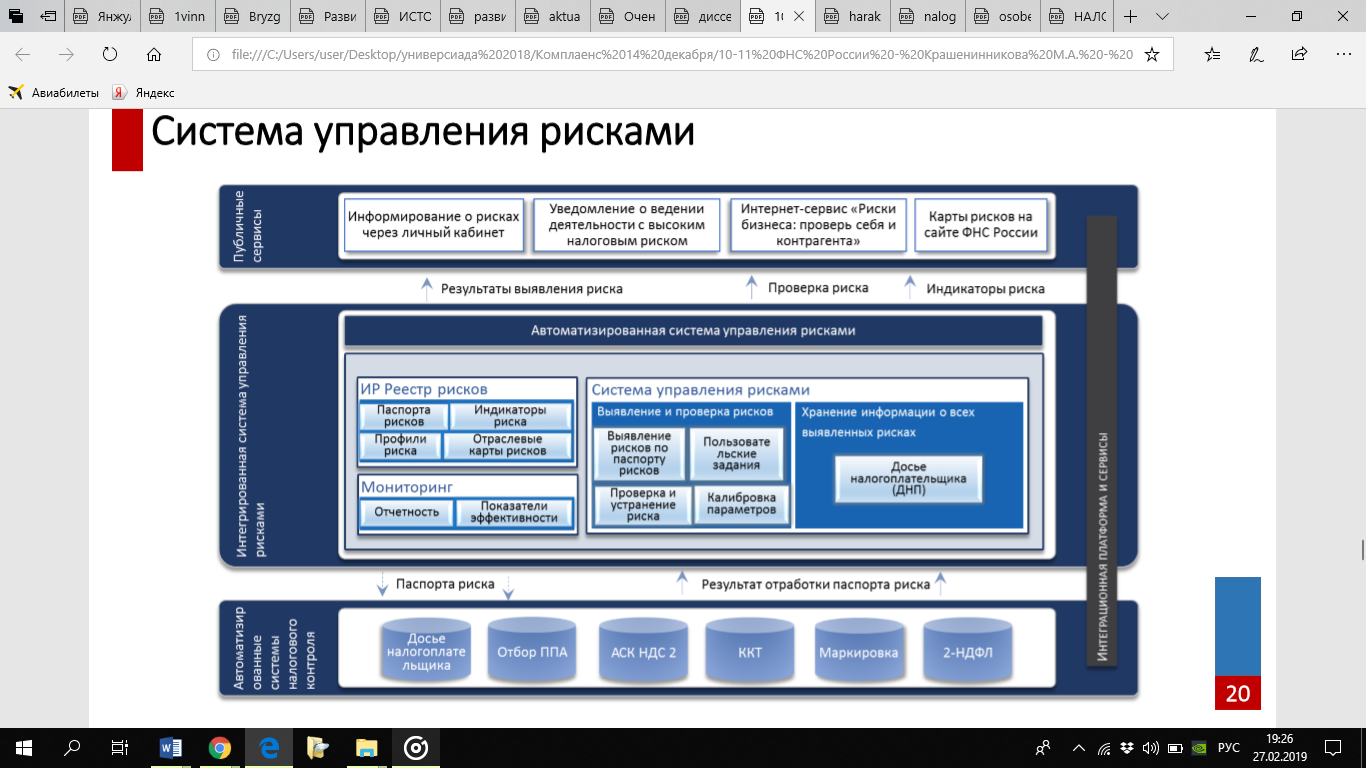

Система управления рисками

Внедрена автоматизированная система налогового контроля в системе АИС Налог-3, в которой сосредоточена вся информация, которая позволяет формировать досье на каждого налогоплательщика.

В досье налогоплательщика фиксируется вся информация о выявленных в отношении него налоговых рисках. Эта автоматизированная система направлена не только на выявление рисков, но и на их оценку. Более того, она настроена на самостоятельное генерирование критериев оценки рисков.

!! Уровень правового регулирования – подзаконный + рамочный + в автоматическом режиме АИС генерирует ту информацию, которая позволяет оценивать поведение налогоплательщика как правомерное/ противоправное.

В результате в интегрированной системе управления рисками оказываются:

ИР1 Реестр рисков, который не только предполагает составление паспорта рисков, но также идентификатор риска, профиль риска, карты рисков; проводится мониторинг отчетности и показателей эффективности;

Система управления рисками – выявление и проверка рисков, проверка по паспорту рисков, проверка устранения риска по пользовательским заданиям и калибровке параметров.

Досье налогоплательщиков –хранится информация о выявленных в отношении него рисков. В какой мере эта информация открыта для налогоплательщиков? Налогоплательщики информируются о выявленных в отношении них рисков через Личный кабинет налогоплательщика и направлением уведомления о ведении деятельности с высоким налоговым риском + для них существует интернет сервис «Риски бизнеса. Проверь себя и контрагента».

При такой алгоритмизации и стандартизации налоговая тайна утрачивают вообще какой-либо смысл, потому что для того, чтобы проверить свои риски и контрагента, нужно всю информацию предоставить налоговым органам так, чтобы она появилась в этой системе. Соответственно, карты рисков можно найти на сайте ФНС.

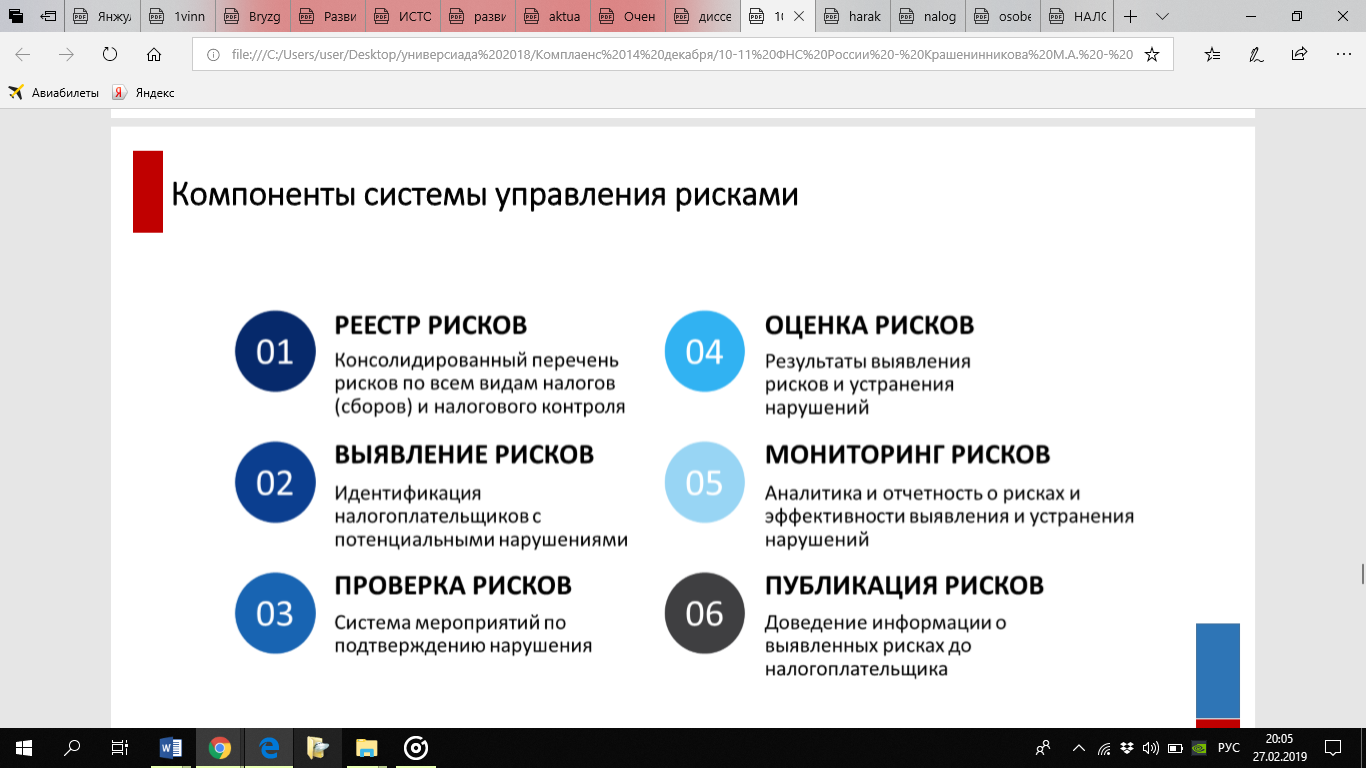

В качестве компонентов системы управления рисками выделяется:

Когда мы переходим на риск-ориентированный подход – создается паспорт каждого риска (паспорт предполагает описание в нем риска по тем параметрам, которые обозначены на слайде).

Составлется реестр рисков контрольной деятельности.

Определяются правила и стандарты для цели стандартизации – это необходимо для создания и внедрения единой методолгии и формата описания рисков.

В результате после описания и составления реестра создается паспорт риска и реестор рисков, порядок их заполнения.

Дальше нужно вести реестор рисков на основе паспортов рисков для различного вида контроля и налогов.

Полной реестр рисков в контрольной деятельности консолидируется.

Далее необходимо вести справочную информацию для нормализации информации о рисках и универсального обмена в автоматизированной системе контроля (важно! выявлять профили рисков, индикаторы рисков, оценку сценария и проверки риска, меры по минимизации).

И наконец – анализ рисков в целях их оптиматизации; степень охвата категорий налогоплательщиков, видов налогов, максимальное раннее выявление риска, оптимальность используемого техпроцесса.

***

ШУБИН Д. А. (адвокат Ахмадеевой):

Теория борьбы.

Искусство побеждать в суде. Применение теории военного искусства адвокатом при ведении дела в суде. Шубин Д. А.

Книга находится в открытом доступе.

http://yustina.ru/public/a4/d4/d7/a6/41/99/4f/93/9d/41/e2/e4/f7/79/cb/0c/97b7e3464c4c014d91ef393a6a807d23.pdf