экзамен зачет учебный год 2023 / Schekin_D_M_nalogovoe_Pravo (412 страниц)

.pdfУслуги между компаниями группы

Постановление ФАС Московского округа от 03 февраля 2014 по делу

№А40-60626/12 по ОАО «БАТ-СТФ»

Ра с х о д ы р о с с и й с к о й о р г а н и з а ц и и н а к о н с у л ь т а ц и о н н ы е и вспомогательные услуги взаимозависимой организации фактически понесены с целью распределения затрат внутри группы и не могут включаться в состав расходов при исчислении налога на прибыль

info@schekinlaw.ru |

59 |

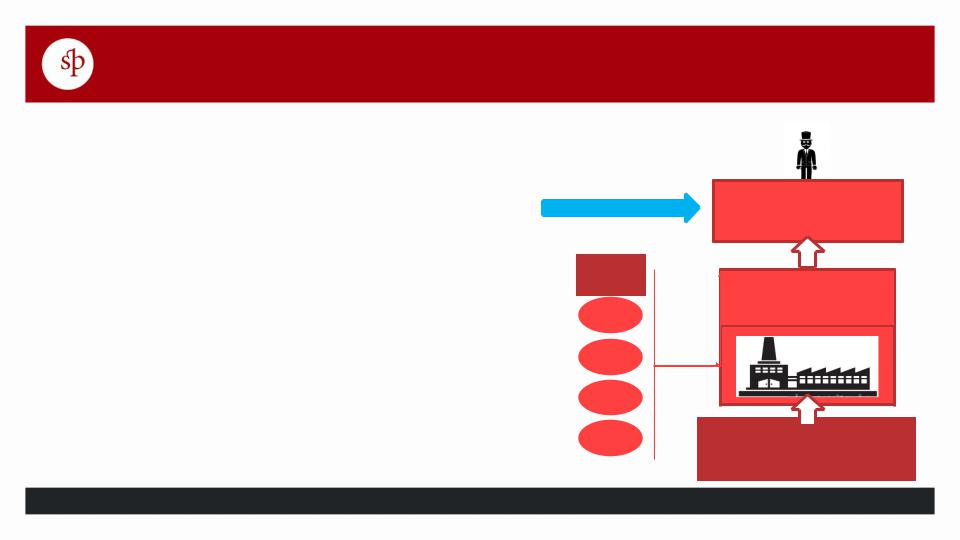

Передаваемые «непередаваемые» расходы филиалу нерезидента

Решение Арбитражного суда г. Москва от 1 декабря 2014 г. По делу № А40-3279/14 по ФРЕШФИЛДС БРУКХАУС ДЕРИНГЕР ЛЛП (Великобритания)

Передаваемые головным офисом расходы не были приняты для целей налогообложения в России. Препятствия – передает партнерство, расходы должны подтверждаться по законодательству России.

Усиление бремени доказывания может быть бесконечным.

Оставлено в силе

info@schekinlaw.ru |

60 |

Постоянное представительство через призму фармацевтических компаний

Постановление АС МО от 19.01.2016 по делу № А40-146032/14 по делу

«АстраЗенека ЮК Лимитед» (аналогичное дело – «Астеллас Фарма» №А40-155695/2012)

1.Действия компания совершаются не только в интересах иностранного головного офиса, но и третьих лиц – иностранных компаний;

2.Тот факт, что действия совершаются безвозмездно, не имеет юридического значения;

3.Действия совершаются в отношении товаров, правообладателями товарных знаков которых являются третьих лица – иностранные компании;

Доначисление иностранной компании 20% на все расходы представительства правомерно

info@schekinlaw.ru |

61 |

Получение информации о бенефициаре

Постановление АС СЗО от 17.06.2015 г. по делу № А56-55281/2014 по ЗАО "АВТОТОР-менеджмент"

Получение информации о бенефициаре

Полученная информация:

•Перечисляемые резидентом ОЭЗ дивиденды поступали российскому бенефициару

Выводы судов: |

|

|

А1 |

|

|

|

|

||

1. |

Компании намеренно аккумулировали имущество в ОЭЗ. |

А2 |

||

2. |

Корректировка стоимости аренды правомерна исходя из |

|||

|

взаимозависимости контрагентов |

|

|

А3 |

|

|

|

|

|

|

Автотор |

группы |

Компании |

А4 |

|

|

|

|

|

|

|

|

|

А5 |

|

|

|

|

|

ДОАН Б.В.

Нидерланды

$

ООО «Баз»

Калилинградская обл.

$

АвтоторМенеджмент

info@schekinlaw.ru |

62 |

Вывод акций в офшор - дело ООО «Капитал»

(Определение Верховного Суда РФ от 05.08.2016 № А13-5850/2014)

Co |

( |

|

в |

вклад |

фонды |

||

Ru |

|

Акции |

|

|

|

||

|

|

||

Акции (доп. эмиссия)

CypCo-1 |

|

BVICo |

|

|

|

|

|

|

|

доп Акции |

|

|

|

|

( |

|

эмиссия |

Акции |

( |

|

|

|

|

|

вклад |

|

|||

фонды |

) |

|

|||

|

|

|

|

||

Класс В |

Класс А |

CypCo-2

- «...Общество вывело акции в офшорные зоны…без )

встречного предоставления…»;

- «…кипрские компании…являются кондуитными…»;

- «при перераспределении активов между группой аффилированных лиц с участием компаний-нерезидентов бенефициаром преследовалась цель получения налоговой выгоды от такой операции путем злоупотребления правом с возможностью избежать налогообложения при применении норм международного законодательства»;

- один и тот же бенефициар – физическое лицо.

info@schekinlaw.ru |

63 |

Северсталь – фактическое право на доход

Дело №А40-113217/16

Решение АС г. Москвы от 31.10.2016

Astrozone |

Anters |

|

Astromoon |

|

Lanton |

|

Huknai Associates Ltd. |

|

Eythorn Associates |

||||

Associates |

|

|

Enterprises |

|

|

||||||||

Ltd. |

Ltd. |

|

Ltd. |

|

Ltd. |

|

(БВО) |

|

Ltd. |

||||

(Кипр) |

|

(Кипр) |

|

|

|

(БВО) |

|||||||

(БВО) |

|

|

(БВО) |

|

|

|

|

||||||

|

A (47%) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Astroshine Ltd. |

|

Loranel Ltd. |

|

Rayglow Ltd. |

|

PearlGreen Ltd. |

|||||||

(Кипр) |

|

(Кипр) |

|

(Кипр) |

|

(Кипр) |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПАО «Северсталь»

info@schekinlaw.ru |

64 |

Северсталь – фактическое право на доход

Дело №А40-113217/16

Решение АС г. Москвы от 31.10.2016

1.Кипрские акционеры ПАО «Северсталь» были транзитными компаниями: полученные дивиденды практически в полном объеме в короткий промежуток времени перенаправлялись в компании на БВО в виде процентов;

2.Кипрские компании были существенно ограничены в правах распоряжения акциями ПАО «Северсталь»: не имели возможности реализовывать акции стороннему лицу;

3.Компании не вели иной деятельности, кроме выплаты дивидендов; у них отсутствовала иная деятельность, приносящая доход;

4.Единственным финансовым активом компаний были акции ПАО «Северсталь»;

5.Суд отверг письмо Главного Управления международного отдела налоговой службы Республики Кипр о том, что спорные иностранные компании являются полноправными собственниками своих активов и прибыли.

info@schekinlaw.ru |

65 |

Вмененные дивиденды – дело ЗАО «ТК

Горизонт» (Определение Верховного Суда РФ от 25.03.16 № А53-8291/15)

2010 (нет льготной |

2011 (льготная |

||||

|

ставки) |

|

ставка |

||

|

|

|

|

|

|

|

CypCo |

|

|

CypCo |

|

|

|

|

|

|

|

|

Заем (3%) |

Заем |

|||

|

|

|

|

|

|

|

RuCo |

|

|

RuCo |

|

|

|

|

|

|

|

Выдавая заем акционерам за счет средств, полученных в кредит от банка, под низкую процентную ставку, Общество не преследовало деловой цели:

-займы выдавались в размере, равном сумме причитающихся дивидендов;

-в 2010 году у акционеров отсутствовало право на Дивидеприменение пониженной ставки;

нды |

- займы возвращались только после распределения |

|

прибыли налогоплательщика, которая стала возможной |

|

по льготной ставке позднее. |

Кредит (10%) |

Кредит |

||

|

|

|

|

RuBank |

|

RuBank |

|

|

|

|

|

Общество фактически выплатило дивиденды посредством предоставления займов.

info@schekinlaw.ru |

66 |

Переквалификация неустойки по договору поставки в проценты по займу (ООО «ПЕРИ»)

Постановление Арбитражного суда Московского округа от по делу № А41-56516/14.

Пери ГмбХ

100% доли

Неустойка по договору поставки

«Пери»

Сторонами были заключены договоры на поставку оборудования, неустойка за просрочку платежей – 7,5%.

Ваналогичных договорах налогоплательщика с иными поставщиками неустойка предусмотрена в размере 0,5% или вовсе отсутствует.

Вдоговоры « включены условия, не характерные для договоров поставки и регламентирующие порядок начисления неустойки именно в случае систематического (проценты начисляются ежеквартально), длительного

(неустойка начисляется в процентах годовых, а не на каждую партию товара)

ненадлежащего исполнения покупателем договорных обязательств».

info@schekinlaw.ru |

67 |

Манипулирование резидентством - ООО «Олёкминский рудник»

Постановление АС Дальневосточного округа от 31.05.16 дело № А04-6181/2015

Thorrouble |

- |

Компания Thorrouble Limited на дату выплаты дохода 18.01.2011 |

Limited |

|

являлась налоговым резидентом UK. |

|

|

|

Инкорпорирована на Кайманах

Резидентство:

До 19.01.2011 - UK

С 19.01.2011 приобрела статус резидента Гонконга.

Олекминский

рудник

-С 19.01.2011 компания Thorrouble Limited приобрела статус налогового резидента Гонконга.

-Денежные средства были перечислены обществом в последний день,

когда компания являлась резидентом UK

-В платежном поручении получателем значился UBS AG, филиал в Цюрихе (Швейцария), то есть перечисленные денежные средства на день налогового резидентства UK на территорию данной страны не поступили.

-Между Россией и Гонконгом, отсутствует Соглашение об избежании двойного налогообложения.

info@schekinlaw.ru |

68 |