Арбитраж 22-23 учебный год / Арбитражная практика № 5, май 2013

.pdf5, 2013

обязательственными. Законом установлено, что доля в уставном капитале должна быть

оплачена в течение срока, установленного в уставе, но не позднее года с момента регистрации общества. По истечении этого срока доля автоматически переходит к обществу», – делится Сергей Савельев.

Обязательство, срок исполнения которого определен периодом времени, может быть исполнено в любой момент в рамках этого периода (п. 1 ст. 314 ГК РФ). Очевидно, что обязанность участника по оплате доли в уставном капитале имеет не обязательственно-правовую природу, поскольку общество не имеет права требования: участник вправе оплатить долю в любой момент в течение года, но по истечении этого периода доля автоматически переходит к обществу, что лишает последнего оснований требовать оплаты доли.

Кроме того, отношения по внесению недвижимого имущества в уставный капитал нельзя рассматривать как обязательственные потому, что на момент внесения недвижимости в уставный капитал истец еще не был зарегистрирован как юридическое лицо. До государственной регистрации юридического лица попросту некому вступать в обязательства, субъекта гражданских правоотношений не существует.

«Вывод судов апелляционной и кассационной инстанций о начале течения срока исковой давности открыл нам возможность зарегистрировать за собой право собственности на недвижимость, переданную в оплату доли, которая уже возвращена обществу. По логике судебных актов допускается неосновательное обогащение общества. Но так как это незаконно, выводы судов апелляционной и кассационной инстанций приводят к невозможности регистрации перехода прав собственности за пределами срока на оплату уставного капитала (то есть регистрацию возможно осуществить только в течение года или меньшего срока, если он определен в уставе). При таких обстоятельствах очевидно, что момент начала течения срока исковой давности был определен судами неправильно», – отмечает Сергей Савельев.

Можно даже утверждать, что наше требование является требованием законного владельца об устранении нарушений, не связанных с лишением его владения. Данное требование не подлежит исковой давности (ст. 208 ГК РФ). Кроме того, наше требование не было основано на обязательстве, в чем аналогично требованию из п. 3 ст. 551 ГК РФ, предъявленному покупателем недвижимого имущества, который уже владеет имуществом на момент предъявления требования. В этих случаях требование о государственной регистрации перехода права собственности не может быть соединено с обязательственным требованием.

«В нашем деле имеет место корпоративное правоотношение. Поэтому в случае с исполненным обязательством передать недвижимость истцу такое обязательство является уже прекратившимся (ст. 408 ГК РФ) и не может служить основанием для предъявления требования о государственной регистрации. Во всех этих ситуациях отчуждатель не может распорядиться недвижимостью в пользу третьих лиц, поскольку не может изъять имущество из владения приобретателя и передать его им», – утверждает Сергей Савельев.

Требование владеющего недвижимостью приобретателя о понуждении к регистрации является независимым

Так, требование об исполнении обязательства по передаче имущества также может быть соединено с требованием о государственной регистрации перехода права собственности по договору купли-продажи недвижимого имущества (п. 5 постановления Пленума ВАС РФ от 11.07.2011 № 54). Безусловно, в этом случае на требование о государственной регистрации перехода права собственности должна распространяться исковая давность (п. 64 Постановления № 10/22).

В то же время нельзя признать, что основанием данного требования во всех случаях является обязательство. К числу таких случаев можно отнести следующие:

требование заявляется уже владеющим приобретателем недвижимости, то есть после прекращения обязательства передать недвижимость в собственность (см., напр., п.п. 2 и 3 ст. 551 ГК РФ, а также ст. 458 ГК РФ). Исполнение обязательства передать имущество в собственность обеспечивается ст. 398 ГК РФ, требование из которой отлично от требования о государственной регистрации перехода права собственности;

требование заявляется уже владеющим приобретателем недвижимости, то есть после прекращения обязательства передать недвижимость в собственность (см., напр., п.п. 2 и 3 ст. 551 ГК РФ, а также ст. 458 ГК РФ). Исполнение обязательства передать имущество в собственность обеспечивается ст. 398 ГК РФ, требование из которой отлично от требования о государственной регистрации перехода права собственности;

требование может быть предъявлено независимо от того, существует ли на момент его предъявления (бывший) должник (постановление Президиума ВАС РФ от 01.09.2009

требование может быть предъявлено независимо от того, существует ли на момент его предъявления (бывший) должник (постановление Президиума ВАС РФ от 01.09.2009

№ 1395/09);

http://e.arbitr-praktika.ru/magazineprint.aspx?mid=11780[01.11.2014 14:04:17]

5, 2013

Наконец, в нашем деле требование о государственной регистрации никак не могло быть по своему характеру обязательственным. Общество не могло требовать оплаты уставного капитала, так как корпоративным законодательством предусмотрены иные последствия неоплаты (переход доли обществу).

«Выводы судов о начале течения срока исковой давности приводят при их трактовке к очевидно противоречащим закону утверждениям. Так, суды указали, что начало течения срока исковой давности следует исчислять по истечении срока на оплату уставного капитала (год с момента регистрации общества – п. 1 ст. 16 Закона № 14-ФЗ).

По логике судов (исходя из утверждения, что уставный капитал не оплачен без внесения записи в ЕГРП) можно прийти к следующим абсурдным выводам:

общество вправе требовать оплаты доли в уставном капитале;

общество вправе требовать оплаты доли в уставном капитале;

общество вправе требовать оплаты доли в уставном капитале в течение не одного, а четырех лет с даты регистрации общества;

общество вправе требовать оплаты доли в уставном капитале в течение не одного, а четырех лет с даты регистрации общества;

по истечении одного года неоплаченная доля не переходит к обществу, поскольку еще в течение трех лет общество вправе требовать регистрации перехода права собственности на переданную недвижимость», – рассуждает представитель истца Сергей Савельев.

по истечении одного года неоплаченная доля не переходит к обществу, поскольку еще в течение трех лет общество вправе требовать регистрации перехода права собственности на переданную недвижимость», – рассуждает представитель истца Сергей Савельев.

Наша позиция сводилась к следующему. В случае неполной оплаты доли в уставном капитале в течение установленного срока, неоплаченная часть доли безусловно переходит к обществу (п. 3 ст. 16 Закона № 14-ФЗ). Поэтому по истечении срока на оплату доли, удовлетворение личного иска о государственной регистрации перехода права собственности в принципе невозможно ввиду отсутствия оснований: доля уже перешла обществу, обязанность оплатить долю прекратилась.

Отсутствие государственной регистрации перехода права собственности порождает злоупотребления

Наличие исковой давности по требованию о регистрации перехода права собственности создает для участников гражданского оборота правонарушающие стимулы, приводящие к существенной дестабилизации гражданского оборота и нарушению баланса интересов его участников.

Во-первых, получается, что спорная недвижимость оказывается исключенной из гражданского оборота, возникает правовая неопределенность в отношении спорной недвижимости.

Государственная регистрация перехода прав собственности на недвижимость, по большому счету, направлена не на защиту индивидуальных прав, а на стабилизацию гражданского оборота. Требование о государственной регистрации перехода прав собственности является единственным возможным механизмом возврата спорной недвижимости в гражданский оборот, поэтому распространять на него исковую давность не следует в принципе.

«Мы полагаем, что в условиях рыночной экономики неопределенность в распределении прав недопустима. Право не должно препятствовать гражданскому обороту, напротив, право призвано предусматривать широкий перечень инструментов, направленных на его поддержание и оптимизацию. Судебные акты, создающие неопределенность в правах, не могут рассматриваться как законные и обоснованные, поскольку правильное применение норм права не может выражаться в негативных экономических последствиях», – продолжает Сергей Савельев.

Во-вторых, отождествление момента оплаты доли в уставном капитале с моментом внесения записи в ЕГРП создает правонарушающие стимулы для участников гражданского оборота.

Момент оплаты доли в уставном капитале влияет на момент возникновения у участника корпоративных прав, вытекающих из принадлежащей ему доли. У участника возникает право голосовать в пределах оплаченной части доли (п. 3 ст. 16 Закона № 14-ФЗ), право на получение действительной стоимости доли в пределах оплаченной части (п. 6.1 ст. 23 Закона № 14-ФЗ), распределение прибыли с момента полной оплаты уставного капитала (п. 1 ст. 29 Закона № 14-ФЗ). Соответственно правам участника у общества и иных участников возникают корреспондирующие обязанности.

Ситуации, когда недвижимое имущество фактически было передано во владение общества, но

http://e.arbitr-praktika.ru/magazineprint.aspx?mid=11780[01.11.2014 14:04:17]

5, 2013

переход права собственности зарегистрирован не был, возникают следующие схемы

злоупотреблений, которые могут использоваться недобросовестными участниками гражданского оборота.

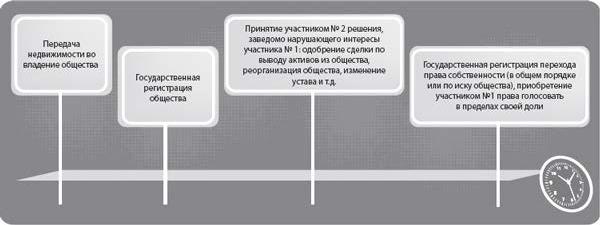

Модель злоупотреблений № 1 (схема № 1): нарушение прав участника, оплачивающего долю недвижимостью.

Исходные посылки:

доля считается оплаченной с момента государственной регистрации перехода прав собственности на недвижимое имущество (позиция судов апелляционной и кассационной инстанций);

доля считается оплаченной с момента государственной регистрации перехода прав собственности на недвижимое имущество (позиция судов апелляционной и кассационной инстанций);

в обществе два участника (размеры долей не имеют значения), один из которых оплачивает долю недвижимостью (участник № 1), а другой – денежными средствами (участник № 2);

в обществе два участника (размеры долей не имеют значения), один из которых оплачивает долю недвижимостью (участник № 1), а другой – денежными средствами (участник № 2);

на момент государственной регистрации общества участник № 2 оплатил свою долю полностью;

на момент государственной регистрации общества участник № 2 оплатил свою долю полностью;

на момент государственной регистрации общества участник № 1 передал недвижимость во владение общества, но переход права собственности зарегистрирован не был (то есть его доля считается неоплаченной, права голоса участнику она не предоставляет).

на момент государственной регистрации общества участник № 1 передал недвижимость во владение общества, но переход права собственности зарегистрирован не был (то есть его доля считается неоплаченной, права голоса участнику она не предоставляет).

Последствия. Участник № 1 добросовестно передает обществу недвижимость в оплату своей доли, однако, не обладая правом голоса (п. 3 ст. 16 Закона № 14-ФЗ), в период до государственной регистрации перехода права собственности не осуществляет управление обществом и может потерять большую часть прав, на которые рассчитывал при учреждении общества. Следует отметить, что временной разрыв между передачей недвижимости обществу и государственной регистрацией перехода права собственности может быть вызван как чисто техническими трудностями, так и противодействием самого общества, которым, фактически, в этот период единолично руководит участник № 2.

Предлагаемая нами концепция «передача недвижимости = оплата доли» разрешает эту проблему следующим образом. Участник № 1 считается исполнившим свою обязанность по оплате доли с момента передачи недвижимости обществу, следовательно, с этого момента может осуществлять управление обществом, в том числе, путем блокирования недобросовестных действий другого участника общества.

Модель злоупотребления № 1

Модель злоупотреблений № 2 (схема № 2): нарушение прав общества и его участников в результате затягивания регистрации перехода права собственности

Исходные посылки:

доля считается оплаченной с момента государственной регистрации перехода прав собственности на недвижимое имущество (позиция судов апелляционной и кассационной инстанций);

доля считается оплаченной с момента государственной регистрации перехода прав собственности на недвижимое имущество (позиция судов апелляционной и кассационной инстанций);

в обществе два или более участников, один из которых оплачивает свою долю недвижимостью (участник № 1);

в обществе два или более участников, один из которых оплачивает свою долю недвижимостью (участник № 1);

http://e.arbitr-praktika.ru/magazineprint.aspx?mid=11780[01.11.2014 14:04:17]

5, 2013

на момент государственной регистрации общества все участники, кроме участника № 1,

оплатили свою долю полностью;

на момент государственной регистрации общества участник № 1 передал недвижимость во владение общества, но переход права собственности зарегистрирован не был;

на момент государственной регистрации общества участник № 1 передал недвижимость во владение общества, но переход права собственности зарегистрирован не был;

вследствие тех или иных причин, участник № 1 затягивает процесс государственной регистрации перехода права собственности

вследствие тех или иных причин, участник № 1 затягивает процесс государственной регистрации перехода права собственности

Последствия. Участник № 1, намеревавшийся приобрести статус участника общества, впоследствии по определенным причинам (например, ввиду утраты интереса или ухудшения отношений с другими участниками), решает прекратить свое участие и затягивает процесс государственной регистрации перехода прав собственности. Поскольку государственная регистрация является длительным процессом, а годичный срок на оплату уставного капитала не приостанавливается, вполне возможна ситуация, когда общество не успеет за год зарегистрировать за собой право на недвижимость, в том числе, и в судебном порядке.

Если такое недвижимое имущество является стратегическим активом общества (например, общество использует площади для производства продукции), прекращение права пользования недвижимостью будет иметь катастрофические для общества последствия вплоть до полной невозможности осуществления деятельности.

Концепция «передача недвижимости = оплата доли» разрешает эту проблему следующим образом. Участник № 1 считается исполнившим свою обязанность по оплате доли с момента передачи недвижимости обществу, следовательно, годичный срок на оплату уставного капитала считается соблюденным. Таким образом, по истечении года участник № 1 не сможет изъять недвижимость и нарушить нормальную хозяйственную деятельность общества.

Модель злоупотребления № 2

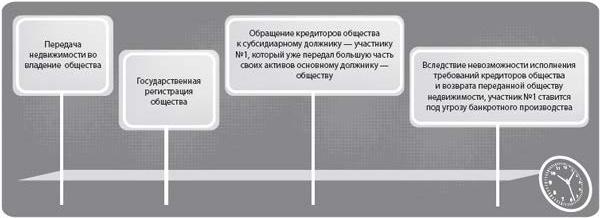

Модель злоупотреблений № 3 (схема № 3): участник общества фактически лишается недвижимости, но продолжает нести субсидиарную ответственность в пределах неоплаченной стоимости доли.

Исходные посылки:

доля считается оплаченной с момента государственной регистрации перехода прав собственности на недвижимое имущество (позиция судов апелляционной и кассационной инстанций);

доля считается оплаченной с момента государственной регистрации перехода прав собственности на недвижимое имущество (позиция судов апелляционной и кассационной инстанций);

в обществе два или более участников (размеры долей не имеют значения), один из которых оплачивает долю недвижимостью (участник № 1);

в обществе два или более участников (размеры долей не имеют значения), один из которых оплачивает долю недвижимостью (участник № 1);

на момент государственной регистрации общества все участники, кроме участника № 1, оплатили свою долю полностью;

на момент государственной регистрации общества все участники, кроме участника № 1, оплатили свою долю полностью;

на момент государственной регистрации общества участник № 1 передал недвижимость во владение общества, но переход права собственности зарегистрирован не был;

на момент государственной регистрации общества участник № 1 передал недвижимость во владение общества, но переход права собственности зарегистрирован не был;

переданная обществу недвижимость являлась основным активом участника № 1;

переданная обществу недвижимость являлась основным активом участника № 1;

http://e.arbitr-praktika.ru/magazineprint.aspx?mid=11780[01.11.2014 14:04:17]

5, 2013

за обществом числится задолженность перед третьими лицами;

за обществом числится задолженность перед третьими лицами;

поскольку до полной оплаты доли участник несет субсидиарную ответственность по долгам общества в пределах неоплаченной части доли, кредиторы общества обращаются со своими требованиями к участнику № 1.

поскольку до полной оплаты доли участник несет субсидиарную ответственность по долгам общества в пределах неоплаченной части доли, кредиторы общества обращаются со своими требованиями к участнику № 1.

Последствия. Участник № 1 добросовестно передал обществу недвижимость в оплату доли в уставном капитале, однако продолжает нести субсидиарную ответственность по долгам общества в пределах неоплаченной части доли. Поскольку переданная участником № 1 недвижимость являлась его основным активом, требования кредиторов общества могут повлечь для участника серьезные негативные последствия, вплоть до введения процедур банкротства. Следует учитывать, что с момента получения обществом недвижимости в оплату доли, общество является законным владельцем такого имущества и обладает защитой, в том числе против собственника (участника № 1), таким образом, участник № 1 не сможет изъять недвижимость из владения общества. Также следует отметить, что, поскольку доля участника № 1 считается неоплаченной, ее отчуждение (или обращение взыскания на нее) невозможно, что нарушает права кредиторов общества. С учетом изложенного, субсидиарная ответственность участника № 1 представляет существенную угрозу для нормального гражданского оборота.

Наша концепция «передача недвижимости = оплата доли» разрешает эту проблему. Так, участник № 1 считается исполнившим свою обязанность по оплате доли с момента передачи недвижимости обществу, следовательно, прекращается субсидиарная ответственность участника № 1 по долгам общества. Кредиторы общества, в свою очередь, могут защитить свои имущественные права, зарегистрировав в судебном порядке переход права собственности к обществу в ходе процедуры банкротства.

Модель злоупотребления № 3

Модель злоупотреблений № 4 (схема № 4): вследствие возможного затягивания процесса регистрации перехода права собственности, общество подвергается рискам, связанным с необходимостью уменьшения уставного капитала

Исходные посылки:

доля считается оплаченной с момента государственной регистрации перехода прав собственности на недвижимое имущество (позиция судов апелляционной и кассационной инстанций);

доля считается оплаченной с момента государственной регистрации перехода прав собственности на недвижимое имущество (позиция судов апелляционной и кассационной инстанций);

в обществе два или более участников, один из которых оплачивает свою долю недвижимостью (участник № 1);

в обществе два или более участников, один из которых оплачивает свою долю недвижимостью (участник № 1);

на момент государственной регистрации общества все участники, кроме участника № 1, оплатили свою долю полностью;

на момент государственной регистрации общества все участники, кроме участника № 1, оплатили свою долю полностью;

на момент государственной регистрации общества участник № 1 передал недвижимость во владение общества, но переход права собственности зарегистрирован не был;

на момент государственной регистрации общества участник № 1 передал недвижимость во владение общества, но переход права собственности зарегистрирован не был;

вследствие неосуществления государственной регистрации перехода прав собственности, по истечении года с момента регистрации общества доля переходит к последнему;

вследствие неосуществления государственной регистрации перехода прав собственности, по истечении года с момента регистрации общества доля переходит к последнему;

по истечении года с момента перехода доли к обществу, доля должна быть погашена путем уменьшения уставного капитала, что влечет предъявление кредиторами общества требований о досрочном исполнении обязательств и взыскании убытков.

по истечении года с момента перехода доли к обществу, доля должна быть погашена путем уменьшения уставного капитала, что влечет предъявление кредиторами общества требований о досрочном исполнении обязательств и взыскании убытков.

http://e.arbitr-praktika.ru/magazineprint.aspx?mid=11780[01.11.2014 14:04:17]

5, 2013

Последствия. Общество может понести существенные имущественные потери вследствие заявления кредиторами общества требований о досрочном исполнении обязательств и взыскании убытков.

Наша концепция разрешает и эту проблему. Участник № 1 считается исполнившим свою обязанность по оплате доли с момента передачи недвижимости обществу, следовательно, годичный срок на оплату уставного капитала считается соблюденным. Таким образом, доля не переходит к обществу и у последнего не возникает обязанности по ее погашению посредством уменьшения уставного капитала.

«Итогом рассмотрения дела в Высшем арбитражном суде РФ стало направление его в первую инстанцию на новое рассмотрение. Иск был удовлетворен полностью, а поданная ответчиком апелляционная жалоба осталась без удовлетворения (постановление Десятого арбитражного апелляционного суда от 06.02.2013 по делу № А41-13623/11)», – резюмирует Сергей Савельев.

Модель злоупотребления № 4

ТЕОРИЯ

Инсайдерские нарушения в ЕС. За что могут привлечь к ответственности

Анна Дмитриевна Евменьева

юрисконсульт ООО «Центр правового обслуживания»

Какая информация признается инсайдерской

Какая информация признается инсайдерской

Что признается рыночным манипулированием

Что признается рыночным манипулированием  Какой урон могут причинить недостоверные торговые индексы

Какой урон могут причинить недостоверные торговые индексы

Информационная прозрачность, а также обеспечение равенства инвесторов в доступе к информации является одним из ключевых принципов функционирования современного фондового рынка. Нарушение этого принципа приводит к злоупотреблению инсайдерской информацией и укоренению инсайдерской торговли на рынке ценных бумаг. Для России последнее утверждение особенно актуально ввиду долгого отсутствия в нашей стране системы правового регулирования вопросов инсайда и, как следствие, превращения использования инсайдерской информации в достаточно распространенную для российского рынка практику. Европейская система борьбы с инсайдерскими нарушениями, несмотря на свою более чем тридцатилетнюю историю и относительную устойчивость, также приближается к периоду весьма серьезных реформ. Интеграция и ужесточение – так можно охарактеризовать европейское законодательство в этой сфере. Для инвесторов, взаимодействующих на фондовых рынках Европейского Союза (далее – ЕС), важно учитывать названные тенденции.

Инсайдерская информация нарушает принципы честной

http://e.arbitr-praktika.ru/magazineprint.aspx?mid=11780[01.11.2014 14:04:17]

5, 2013

конкуренции

Вопрос использования инсайдерской информации в ходе совершения операций на рынке ценных бумаг находится в сфере законодательного регулирования большинства государств лишь в течение последних тридцати лет: до этого практика использования инсайда при совершении сделок на финансовом рынке во многих странах рассматривалась как вполне приемлемая и легитимная. Указанный подход был особенно характерен для европейских государств. Несмотря на то, что на сегодняшний день общемировой стандарт финансового регулирования заключается в признании инсайдерской деятельности незаконной, по-прежнему жива точка зрения, согласно которой инсайдерская деятельность не является преступлением и оказывает положительное влияние на развитие финансовых рынков.

Одним из главных теоретиков проинсайдерского подхода является американский ученый, профессор Генри Манн, обосновавший в своем труде «Инсайдерские сделки и рынок ценных бумаг» полезность инсайдерской деятельности. Он, в частности, указывает, что такая деятельность служит стимулом для участников финансового рынка, в том числе для корпоративных управляющих, так как доходы от нее выступают своего рода компенсацией, приятным бонусом за их предпринимательский талант. Также профессор Манн утверждает, что инсайдерская деятельность идет на пользу всему рынку ценных бумаг в целом, поскольку она обеспечивает более плавные, нерезкие ценовые переходы, сохраняя рынок от излишней волатильности, которая отрицательно сказывается на его функционировании.

Как бы то ни было, подход к инсайду как к отрицательному явлению в широких кругах победил. В качестве обоснования запрета на использование инсайдерской информации, как правило, приводят следующие аргументы:

несправедливость: считается нечестным, что лица, обладающие сведениями, которые попросту недоступны другим инвесторам, имеют возможность получать в результате этого прибыль;

несправедливость: считается нечестным, что лица, обладающие сведениями, которые попросту недоступны другим инвесторам, имеют возможность получать в результате этого прибыль;

поддержка доверия инвесторов: если рынок ценных бумаг имеет репутацию недобросовестного, он будет лишен общественного доверия и не сможет привлекать инвесторов, что для рынка в высшей степени разрушительно, поскольку чем больше инвесторов действует на нем, тем выше его ликвидность;

поддержка доверия инвесторов: если рынок ценных бумаг имеет репутацию недобросовестного, он будет лишен общественного доверия и не сможет привлекать инвесторов, что для рынка в высшей степени разрушительно, поскольку чем больше инвесторов действует на нем, тем выше его ликвидность;

необходимость содействовать эффективному управлению индустрией ценных бумаг, поскольку практика саморегулирования доказала свою несостоятельность, особенно, принимая во внимание тот факт, что со временем механизм финансового рынка становится все более сложным и для его эффективного функционирования необходимо создание четкой законодательной базы;

необходимость содействовать эффективному управлению индустрией ценных бумаг, поскольку практика саморегулирования доказала свою несостоятельность, особенно, принимая во внимание тот факт, что со временем механизм финансового рынка становится все более сложным и для его эффективного функционирования необходимо создание четкой законодательной базы;

теория нарушения фидуциарных обязательств: если лицо находится в доверительных отношениях со своим работодателем либо клиентом и таким образом получает доступ к определенной информации, оно не имеет права злоупотреблять своей должностью и извлекать личную прибыль, используя для этого ставшую ему известной информацию. Любой доход, получаемый посредством выполнения профессиональной деятельности, по праву принадлежит тому лицу, от имени которого осуществляется эта деятельность. Доходом же наемных работников, представителей служит заработная плата;

теория нарушения фидуциарных обязательств: если лицо находится в доверительных отношениях со своим работодателем либо клиентом и таким образом получает доступ к определенной информации, оно не имеет права злоупотреблять своей должностью и извлекать личную прибыль, используя для этого ставшую ему известной информацию. Любой доход, получаемый посредством выполнения профессиональной деятельности, по праву принадлежит тому лицу, от имени которого осуществляется эта деятельность. Доходом же наемных работников, представителей служит заработная плата;

теория незаконного владения, в соответствии с которой информация является одной из разновидностей собственности и принадлежит корпорации, которая ее выработала. Если лицо раскрывает такую информацию третьей стороне, не имея на то разрешения, оно тем самым присваивает себе собственность корпорации. Аналогичная ситуация возникает, если лицо использует информацию иным образом без разрешения.

теория незаконного владения, в соответствии с которой информация является одной из разновидностей собственности и принадлежит корпорации, которая ее выработала. Если лицо раскрывает такую информацию третьей стороне, не имея на то разрешения, оно тем самым присваивает себе собственность корпорации. Аналогичная ситуация возникает, если лицо использует информацию иным образом без разрешения.

Влияние Америки как наиболее мощного экономического центра в мире на Европу в области регулирования инсайда стало особенно явным в 80-е годы прошлого столетия, когда финансовые рынки стали все больше и больше глобализироваться. Именно в этот период в ЕС принимаются первые по-настоящему весомые акты по регулированию инсайдерской деятельности.

В ранних директивах ЕС отсутствовали положения о запрете рыночного манипулирования

Начало целенаправленного правового регулирования инсайдерской деятельности в Европейском Союзе датируется 1980-ми годами XX века, однако впервые курс на борьбу с

http://e.arbitr-praktika.ru/magazineprint.aspx?mid=11780[01.11.2014 14:04:17]

5, 2013

инсайдерской деятельностью на общеевропейском уровне был обозначен в 1966 году. В

частности, было указано на необходимость обеспечить равные условия для участников фондового рынка и предотвратить использование информации, которая могла бы повлиять на состояние рынка, в целях получения личной выгоды лицами, имеющими доступ к такой информации в силу занимаемой ими должности.

В 1989 году была принята Директива № 89/592/EEC о координации норм в сделках с участием инсайдеров. Она определила инсайдерскую информацию как публично не раскрытую точную информацию, относящуюся к одному или нескольким эмитентам, находящихся в обращении ценных бумаг либо к одной или нескольким таким ценным бумагам, которая, в случае ее раскрытия, скорее всего, оказала бы значительное влияние на котировки этих ценных бумаг.

Директива № 89/592/EEC потребовала от государств-участников ЕС запретить первичным инсайдерам, то есть лицам, обладающим инсайдерской информацией за счет членства в административных органах либо органах управления или надзора эмитента, в силу владения долей в капитале эмитента либо благодаря исполнению служебных, профессиональных обязанностей, извлекать выгоду в связи с приобретением ценных бумаг этих эмитентов. Данный запрет распространялся и на лиц, осознающих, что полученная ими прямо либо косвенно от первичных инсайдеров информация является инсайдерской, то есть на вторичных инсайдеров. Доктрина также выделяет категорию так называемых третичных инсайдеров, к которым относятся лица, получившие инсайдерскую информацию конфиденциально от вторичного инсайдера.

Директивой запрещена дача рекомендаций, основанных на инсайдерской информации, на эмитентов возложено постоянное обязательство по раскрытию относящихся к ним существенных фактов, предусмотрено учреждение соответствующих национальных органов по надзору в каждом государстве-члене ЕС. Также государства-участники ЕС могли устанавливать в своих законодательствах положения более жесткие по сравнению с теми, что предусматривались Директивой.

Таким образом, Директива № 89/592/EEC устанавила минимальный, базовый режим по борьбе с рыночными злоупотреблениями. Несмотря на свою инновационность, ей был присущ ряд недостатков, которые со временем начали проявляться все более остро.

Прежде всего, в названной директиве полностью отсутствовали положения о запрете рыночного манипулирования: она ограничивалась лишь запретом на злоупотребление инсайдерской информацией, при этом только относительно находящихся в обращении ценных бумаг. В свою очередь на уровне отдельных государств-членов ЕС существовало огромное количество разнообразных норм о злоупотреблениях на рынке. В законодательстве одних стран нормы о запрете рыночного манипулирования, как и в самой Директиве, отсутствовали, в других государствах, наоборот, имелись. Фактически полностью открытым оставался вопрос об ответственности за инсайдерскую деятельность, пределы которой Директива не устанавливала, полностью оставив этот вопрос на откуп государств-членов ЕС.

За более чем десятилетний срок действия Директивы в европейском законодательстве о финансовых рынках произошли значительные изменения. Главным образом они были связаны с новшествами в процессе функционирования самого европейского фондового рынка: начали появляться новые продукты и технологии, возросло количество деривативов, увеличилось число участников рынка, стала все более активно развиваться трансграничная торговля ценными бумагами.

В итоге к 2001 году стало очевидно, что существующее европейское законодательство о едином рынке недостаточно полно и действующая Директива № 89/592/ЕЕС либо должна быть приведена в соответствие с изменившимися рыночными и правовыми условиями, либо должна быть отменена с принятием нового акта. Таким актом стала Директива № 2003/6/ЕС об инсайдерских сделках и рыночном манипулировании (рыночных злоупотреблениях), которая была принята 28.01.2003 с целью обеспечения безопасности единого европейского финансового рынка и действует в ЕС до сих пор.

Рыночное манипулирование признано инсайдерской информацией

Директива № 2003/6/ЕС стала первым успешным проектом, реализованным во исполнение плана действий в сфере финансовых услуг, принятого в 1999 году и направленного на совершенствование правового регулирования в трех основных областях: ценные бумаги и

http://e.arbitr-praktika.ru/magazineprint.aspx?mid=11780[01.11.2014 14:04:17]

5, 2013

инвестиции, банковский сектор, страхование.

Новая Директива была призвана восполнить пробелы своей предшественницы. Прежде всего, Директива № 2003/6/ЕС распространяется на все виды рыночных злоупотреблений: как на практику инсайдерской деятельности, так и на рыночное манипулирование. Кроме того, этим документом введены определения каждого из указанных злоупотреблений.

Так, под инсайдерской информацией понимается точная информация, доступная ограниченному кругу лиц, прямо либо косвенно относящаяся к одному или нескольким эмитентам либо финансовым инструментам, которая, в случае ее сообщения неограниченному кругу лиц, скорее всего оказала бы существенное влияние на цены таких финансовых инструментов, а также на цены производных финансовых инструментов.

Под рыночным манипулированием, в свою очередь, понимаются следующие действия:

сделки либо поручения на сделки, которые дают ложную или вводящую в заблуждение информацию в отношении предложения, спроса или цены на финансовые инструменты;

сделки либо поручения на сделки, которые дают ложную или вводящую в заблуждение информацию в отношении предложения, спроса или цены на финансовые инструменты;

сделки либо поручения на сделки, которые в результате действий лица или группы лиц фиксируют цену одного или нескольких финансовых инструментов на ненормальном или искусственном уровне;

сделки либо поручения на сделки, которые в результате действий лица или группы лиц фиксируют цену одного или нескольких финансовых инструментов на ненормальном или искусственном уровне;

сделки либо поручения на сделки с использованием средств подлога или иных форм обмана и махинаций;

сделки либо поручения на сделки с использованием средств подлога или иных форм обмана и махинаций;

распространение через СМИ, включая Интернет, сведений, которые содержат вводящую в

распространение через СМИ, включая Интернет, сведений, которые содержат вводящую в

заблуждение информацию в отношении финансовых инструментов, в том числе распространение слухов, при условии, что лицо, совершающее такие действия, знало либо должно было знать, что информация является ложной или вводящей в заблуждение.

Сфера применения нового документа включает все финансовые инструменты, допущенные к торговле на регулируемом рынке, по меньшей мере, одного государства-члена ЕС, включая первичные рынки ценных бумаг, а также все сделки с такими финансовыми инструментами.

Директива предусматривает создание в каждом государстве-члене ЕС единого административного контрольно-надзорного органа, устанавливая для них общий минимум полномочий в области борьбы с инсайдом и рыночным манипулированием. Национальные регуляторы наделяются правом проводить расследования.

Директива № 2003/6/ЕС вменяет в обязанность государств-членов ЕС устанавливать административные санкции за рыночные злоупотребления, оставляя за национальным законодателем право решать вопрос о введении уголовной ответственности.

За почти десятилетний срок действия Директивы № 2003/6/EC Суд ЕС неоднократно давал толкование отдельных ее положений. Так, в решении по делу C-45/08 Spector Photo Group and Van Raemdonck от 23.12.2009 Суд ЕС уточнил понятие «использование инсайдерской информации» и сформулировал презумпцию осознанного ее использования первичным инсайдером: из самого факта прямой или косвенной купли-продажи лицом, обладающим инсайдерской информацией, финансовых инструментов, к которым относится эта информация, за свой счет либо за счет третьих лиц или попытки совершить подобные операции, следует, что лицо использовало инсайдерскую информацию. Тем не менее право лица на защиту и, в частности, его право опровергнуть такую презумпцию, остается неприкосновенным.

В решении по делу C-445/09 IMC Securities от 01.07.2011 Суд ЕС разъяснил, что для квалификации определенных действий как рыночного манипулирования достаточно одного факта того, что в результате совершения этих действий произошла фиксация цены финансовых инструментов на ненормальном или искусственном уровне, вне зависимости от того, в течение какого времени длилась такая фиксация. Привязка квалификации уровня цены как ненормального или искусственного к временному критерию означала бы исключение реальных случаев манипулирования рынком из сферы действия Директивы.

Наконец, 22.03.2012 Суд ЕС вынес решение по делу C248/11 Nilaş and others, в котором подчеркнул, что действие Директивы № 2003/6/EC распространяется на любой финансовый инструмент, допущенный к торговле на регулируемом рынке, по меньшей мере, одного государства-члена ЕС, либо на инструмент, в отношении которого сделан запрос о допуске к торговле на таком рынке, вне зависимости от того, совершается ли сама сделка фактически на этом рынке или нет.

Формально, Директива № 2003/6/ЕС, призванная установить рамочное, общее регулирование,

http://e.arbitr-praktika.ru/magazineprint.aspx?mid=11780[01.11.2014 14:04:17]

5, 2013

удалась. В то же время по мере ее применения государствами-членами ЕС стали выявляться

сложности и расхождения в вопросах интерпретации ее положений и, как следствие, эффективного осуществления на практике содержащихся в ней предписаний.

Государства-члены ЕС фактически полностью скопировали положения Директивы в свои законодательства, что, тем не менее, в силу недостатка юридической определенности ее положений, привело к различным подходам к пониманию ряда ее понятий и концепций. В силу весьма общих предписаний, регулирующих ответственность за инсайд, не удалось гармонизировать и налагаемые за рыночное манипулирование санкции.

Объективные недостатки Директивы стали еще более очевидны на фоне мирового финансово-экономического кризиса, разразившегося в 2007–2008 годы. Результаты трехгодичной работы по пересмотру Директивы были представлены Европейской Комиссией осенью 2011 года. Ими стали проект Регламента об инсайдерских сделках и рыночном манипулировании (рыночных злоупотреблениях) и проект Директивы об уголовных наказаниях за ведение инсайдерской деятельности и рыночное манипулирование.

В целях предотвращения злоупотреблений регуляторы стран-членов ЕС получили доступ к записям телефонных разговоров

Проект Регламента, который должен заменить Директиву № 2003/6/EC, призван обновить и укрепить существующую на сегодняшний день в ЕС систему борьбы с рыночными злоупотреблениями в свете возрастающей глобализации финансовых рынков, развития торговых площадок и использования новых технологий в торговле финансовыми инструментами.

С этой целью европейские законодатели значительно расширили сферу применения Регламента, включив в нее финансовые инструменты, которые торгуются на многосторонних торговых и иных организованных площадках вроде своповых бирж либо на внебиржевом рынке (например, кредитные дефолтные свопы). Также с принятием Регламента европейское антиинсайдерское законодательство будет распространяться не только на рынок производных инструментов, но и на связанный с ним спотовый рынок.

Разрешения на выбросы, ныне классифицирующиеся как финансовые инструменты, также попадают в сферу регулирования европейского законодательства о рыночных злоупотреблениях, в связи с чем на компании, владеющие крупными отходопроизводящими установками и участвующие в Европейской системе торговли выбросами, будет наложена обязанность раскрытия инсайдерской информации.

Регламент вводит ряд новшеств в области определения ключевых понятий. Так, определение инсайдерской информации уточняется отдельно для товарных деривативов, разрешений на выбросы, а также лиц, в чьи обязанности входит выполнение поручений на проведение операций с финансовыми инструментами. Понятие рыночного манипулирования отныне распространяется на спотовые контракты. Вводится новый состав рыночных злоупотреблений в виде попытки манипулирования рынком.

Регламент ставит своей задачей обеспечить регуляторам государств-членов ЕС максимально свободный доступ к информации, необходимой для обнаружения и пресечения случаев злоупотребления рынком. С этой целью полномочия регуляторов расширяются за счет предоставления им доступа к записям телефонных разговоров и иным записям, которые могут содержать необходимые информационные данные, а также возможности проникновения в частные помещения и досмотра документов при условии наличия обоснованного подозрения в злоупотреблении рынком и только по предварительному разрешению суда.

Также Регламент предписывает государствам-членам ЕС поощрять информаторов за сообщение сведений о фактах рыночных злоупотреблений и вменяет в обязанность государств обеспечивать их защиту.

Наконец, проект Регламента о рыночных злоупотреблениях предусматривает большую, по сравнению с его предшественником, степень гармонизации административных санкций за инсайд и манипулирование рынком.

В частности, вводится общий принцип, в соответствии с которым размер налагаемых штрафов

http://e.arbitr-praktika.ru/magazineprint.aspx?mid=11780[01.11.2014 14:04:17]