Права налогоплательщиков и налоговых агентов (ст. 21)

Получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и сборах, порядке исчисления и уплаты налогов и сборов, а также получать формы налоговой отчетности и разъяснения о порядке ее заполнения;

Получать от Министерства финансов РФ и от финансовых органов письменные разъяснения по вопросам применения налогового законодательства;

Использовать налоговые льготы при наличии соответствующих оснований;

Получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит;

На своевременный зачет или возврат излишне уплаченных или налогов, пени, штрафов;

Представлять свои интересы в налоговых правоотношениях лично либо через своего представителя;

Представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

Присутствовать при проведении выездной налоговой проверки;

Получать копии акта налоговой проверки, решений налоговых органов и налоговые уведомления;

Требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

Не выполнять неправомерные акты и требования налоговых органов;

Обжаловать акты налоговых органов, иных уполномоченных органов и действия (бездействия) их должностных лиц;

Требовать соблюдение налоговой тайны;

Требовать возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями ( бездействием) их должностных лиц

Страница 11

Обязанности налогоплательщиков (ст.23)

платить налоги и сборы, установленные налоговым законодательством;

своевременно вставать на налоговый учет;

вести учет доходов, расходов и объектов налогообложения;

сдавать налоговую отчетность;

сдавать годовую бухгалтерскую отчетность (в течение трех месяцев по окончании года);

представлять налоговым инспекциям и их сотрудникам документы, необходимые для налоговых проверок;

в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета.

Полный перечень обязанностей налогоплательщиков приведен в ст.23 Налогового кодекса РФ.

Страница 12

Налогоплательщики – организации и индивидуальные предприниматели обязаны письменно сообщать в налоговый орган по месту учета:

1) об участии в российских и иностранных организациях – в течение одного месяца со дня начала такого участия. Исключение составляет участие в хозяйственных товариществах и обществах с ограниченной ответственностью – об этих фактах в инспекции сообщать не нужно. Кроме того, организации освобождены от обязанности информировать инспекции о предстоящей ликвидации или реорганизации;

2)об обособленных подразделениях, созданных на территории России (за исключением филиалов и представительств) – в течение одного месяца со дня создания подразделения;

3)об изменениях в ранее поданных в налоговые инспекции сведениях об обособленных подразделениях (например, об изменении местонахождения обособленного подразделения) – в течение трех рабочих дней со дня изменения указанных сведений;

4)об обособленных подразделениях на территории России (включая филиалы и представительства), деятельность которых прекращается:

в течение трех рабочих дней со дня принятия решения о прекращении деятельности через филиал или представительство (при закрытии филиала или представительства);

в течение трех рабочих дней со дня прекращения деятельности организации через иное обособленное подразделение.

5) о возникновении (прекращении) права использовать корпоративные электронные денежные средства для переводов электронных денежных средств – в течение семи рабочих дней со дня возникновения (прекращения) такого права.

Страница 13

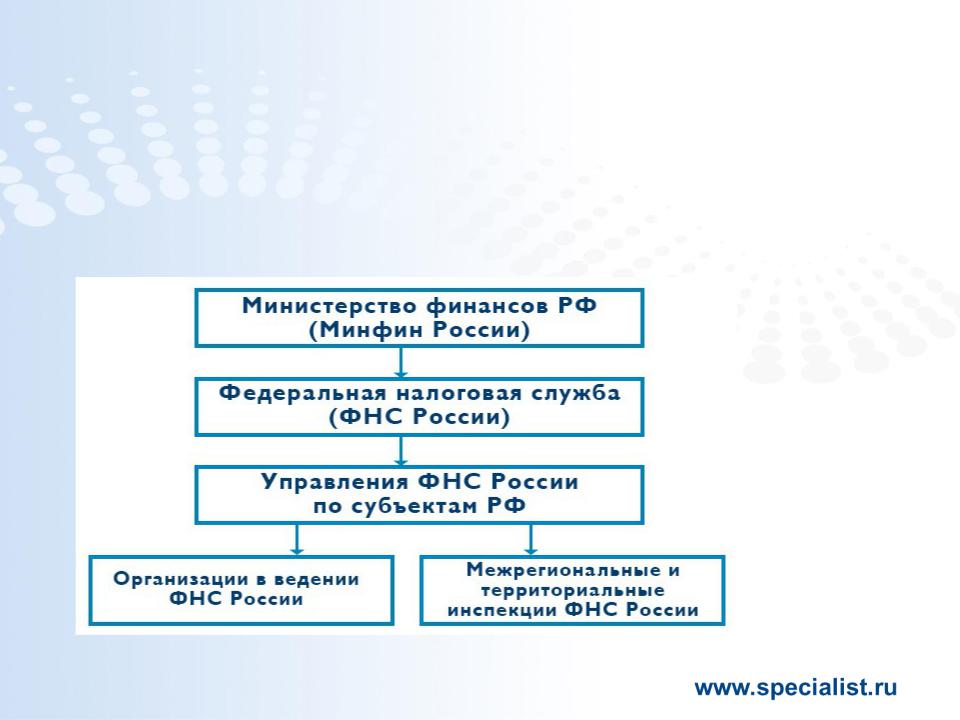

Современная налоговая система сложилась на основании Постановления Правительства РФ от 30.09.2004 г. № 506 "Об утверждении Положения о Федеральной налоговой службе".

В ней выделяются четыре уровня – федеральный, федерально-окружной, региональный и местный.

Высшими звеньями в системе налогового администрирования являются Министерство финансов РФ и аппарат Федеральной налоговой службы России.

По уровню подчиненности далее следуют Управления ФНС России по субъектам РФ, межрегиональные инспекции ФНС; инспекции ФНС межрайонного уровня и инспекции ФНС по районам, районам в городах, городах без районного деления.

Страница 14

Перед аппаратом налогового администрирования и, в особенности, перед налоговыми органами ставятся важные задачи по укреплению взаимодействия с налогоплательщиками и по обеспечению увеличения сбора налогов в бюджет.

Выдвигаемые задачи способствуют совершенствованию структуры аппарата налоговых органов и других субъектов налогового администрирования, разработке мер, направленных на установление принципиально новых взаимоотношений между налоговыми органами и налогоплательщиками:

•повышение уровня правовой и налоговой грамотности населения

•формирование у налогоплательщиков ответственности за уплату налогов (культуры налогоплательщика)

Основной путь совершенствования системы налогового контроля – переход к информационным технологиям, позволяющим полностью автоматизировать процесс отбора налогоплательщиков для проверок, значительно упростить взаимоотношения с налогоплательщиками, и одновременно, повысить собираемость налогов.

В свете поставленных задач влияние налоговых органов на хозяйственные и социальные процессы в обществе в дальнейшем будут только возрастать.

Страница 15

Налоговые органы вправе (ст.31):

Требовать от налогоплательщика или налогового агента документы, служащие основанием для исчисления и уплаты налогов и пояснения к ним;

Проводить налоговые проверки;

Производить выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть достаточные основания полагать, что эти документы могут быть уничтожены, сокрыты, изменены, или заменены;

Вызывать налогоплательщиков и иных лиц в налоговые органы для дачи пояснений в случаях, связанных с исполнением ими законодательства о налогах и сборах;

Приостанавливать операции по счетам в банках и налагать арест на имущество налогоплательщиков, плательщиков сборов и налоговых агентов;

Осматривать и обследовать любые помещения и территории, используемые для извлечения доходов либо связанные с содержанием объектов налогообложения, независимо от места их нахождения, проводить инвентаризацию имущества налогоплательщика;

В некоторых случаях определять суммы налогов расчетным путем;

Требовать от налогоплательщиков, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

Взыскивать недоимки, пени, штрафы по налогам и сборам;Требовать от банков документы, связанные с уплатой налогов;

Привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;Вызывать свидетелей для дачи показаний, имеющих какое-либо значение для проведения налогового контроля;

Заявлять ходатайства об аннулировании или приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

По согласованию с соответствующими финансовыми органами принимать решения об изменении сроков уплаты налогов;

Предъявлять в суды общей юрисдикции на физических лиц и в арбитражные суды на юридических лиц и предпринимателей, осуществляющих предпринимательскую деятельность без образования юридического лица, иски о взыскании налоговых санкций, о признании недействительной государственной регистрации, о ликвидации организации любой организационно – правовой формы, о досрочном расторжении договора о налоговом или инвестиционном налоговом кредите и др.

Страница 16

Основные обязанности инспекций (ст.32)

Основные обязанности налоговых инспекций и их сотрудников перечислены в статьях 32 и 33 Налогового кодекса РФ. В частности, налоговые инспекции обязаны:

информировать плательщиков о действующих банковских реквизитах Казначейства России для уплаты налогов, сборов, пеней и штрафов

представлять пользователям выписки из ЕГРН

по запросам налогоплательщиков выдавать (передавать в электронном виде по телекоммуникационным каналам связи):

–в течение пяти рабочих дней – справки о состоянии расчетов с бюджетом;

–в течение 10 рабочих дней – справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов

проводить по заявлению организации совместную сверку расчетов с бюджетом, оформлять результаты сверки актами и вручать эти акты (направлять по почте заказным письмом или передавать в электронном виде по телекоммуникационным каналам связи) на следующий рабочий день после их составления;

бесплатно информировать (в т. ч. письменно) о порядке расчета и уплаты налогов и сборов, о порядке заполнения налоговых деклараций и т. д. При этом разъяснения налоговой службы не должны противоречить позиции Минфина России, которая изложена в письмах, адресованных непосредственно данному ведомству.

Часть сведений территориальные налоговые инспекции размещают на своих стендах в виде объявлений, справок, информационных писем и т. п. При этом на сайте ФНС России организован электронный доступ к таким стендам. Этот сервис позволяет получать любую

информацию, размещенную на стенде вашей инспекции, в режиме онлайн, без личного

Страница 17

посещения самой инспекции.

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога.(ст. 45)

Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик вправе исполнить обязанность по уплате налога досрочно.

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом или таможенным органом налогоплательщику требования об уплате налога.

Уплата налога может быть произведена за налогоплательщика иным лицом. Иное лицо не вправе требовать возврата из бюджетной системы Российской Федерации уплаченного за налогоплательщика налога.

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном настоящим Кодексом.

Взыскание налога с организации или индивидуального предпринимателя производится в порядке, предусмотренном статьями 46 и 47 настоящего Кодекса. Взыскание налога с физического лица, не являющегося индивидуальным предпринимателем, производится в порядке, предусмотренном статьей 48 настоящего Кодекса.

Страница 18

Обязанность по уплате налога считается исполненной налогоплательщиком:

1) с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа;

4)со дня вынесения налоговым органом в соответствии с настоящим Кодексом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога;

5)со дня удержания сумм налога налоговым агентом, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена в соответствии с настоящим Кодексом на налогового агента;

6)со дня уплаты декларационного платежа в соответствии с федеральным законом об упрощенном порядке декларирования доходов физическими лицами;

Страница 19

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

– номера счета Федерального казначейства; – наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03 02 07/1/2145, ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа

прописана в п. 7 ст. 45 НК РФ.

Страница 20