4 Метода управления муниципальным имуществом:

организационно-правовые

организационно-экономические

финансовые

учетно-аналитические

Организационно-правовой метод заключается в издании органами и должностными лицами местного самоуправления правовых актов, регулирующих вопросы управления муниципальной собственностью. Это могут быть, например, решения об участии в обществах и товариществах, решения о развитии коммунальной инфраструктуры муниципального образования, о развитии муниципального транспорта и др.

Организационно-экономический метод предполагает управление муниципальной собственностью. Оно обычно рассредоточено по отраслевым органам местного самоуправления - в зависимости от того, каким целям служит муниципальное имущество (сюда же относится ведение реестров имущества, планирование его использования, инвентаризация, аудит и др.).

Финансовый метод тесно увязан с экономическим и предполагает учет и планирование доходов и расходов муниципальных образований, в том числе в зависимости от объемов муниципальной собственности.

Учетно-аналитический метод позволяет определить, какого рода деятельность муниципального образования и какого рода объекты собственности (включая муниципальную) приносят доход, а какие - влекут расходы; прогнозировать их соотношение и с учетом этого предложить оптимальный план развития муниципального образовании.

Вопрос №65. Местный бюджет. Общая харктеристика ЛЮБИМОЕ ФИНАНСООООВОЕ!!!!

Понятие «местный бюджет», его экономическая и правовая составляющие.

Понятие:

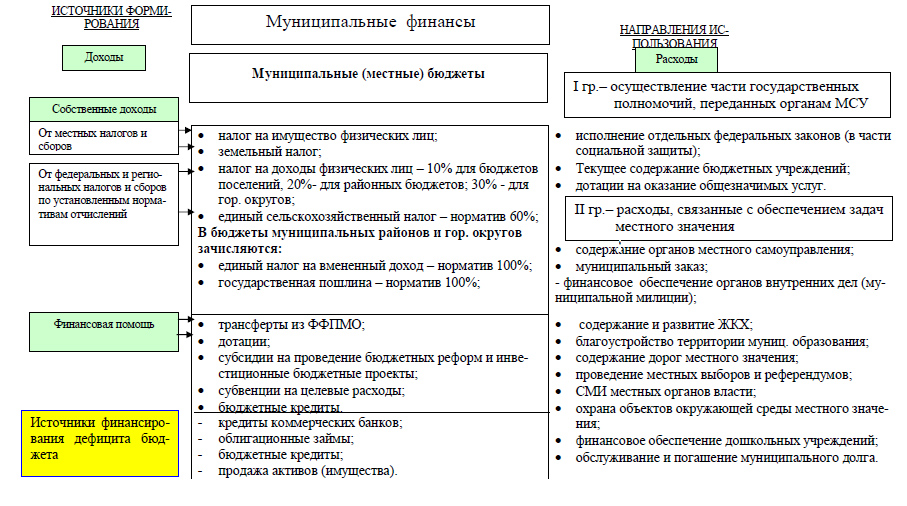

Местный бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения вопросов местного значения.

БК.

Статья 15. Местный бюджет

Каждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

Экономическая составляющая - это доходы и расходы бюджета. Правовая составляющая - НПА, регулирующие данные отношения: хартия, ФЗ 2003, БК, законы субъектов и др.

Содержание принципа самостоятельности местных бюджетов.

В части 1 ст. 132 Конституции Российской Федерации установлено, что органы местного самоуправления самостоятельно формируют, утверждают и исполняют местный бюджет.

В чем же самостоятельность?

Самостоятельность в формировании-возможность устанавливать местные налоги и сборы; возможно самообложение

Утверждение-готовит его обычно местная администрация, а утверждает представительный орган МО

Исполнение –обеспечивается местной администраций. Организация исполнения местного бюджета возлагается на соответствующий финансовый орган администрации муниципального образования.

Контроль-каждый год отчет представляется предст. Органу, также контрольный орган мо может провести проверку

Содержание принципа сбалансированности местных бюджетов.

Ст. 52 ФЗ 2003- 2. Органы местного самоуправления обеспечивают сбалансированность местных бюджетов и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерам дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований.

+ При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Структура местного бюджета.

Понятие закрепленных доходных источников. Понятие отчислений по регулирующим доходным источникам.

Закрепленные доходы бюджетной системы — это доходы, которые в соответствии с законодательством полностью или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе (не менее пяти лет) поступают в соответствующий бюджет.

Регулирующие доходы бюджета — это доходы, которые передаются в бюджет в целях сбалансирования его доходов и расходов (бюджетного регулирования), в виде процентных отчислений от налогов и других платежей, находящихся в распоряжении вышестоящих органов власти, по нормативам, определяемым при утверждении бюджета на предстоящий финансовый год.

Понятие и виды трансфертов (дотации, субвенции, субсидии).

Обратимся к БК

Статья 129. Формы межбюджетных трансфертов, предоставляемых из федерального бюджета

Межбюджетные трансферты из федерального бюджета бюджетам бюджетной системы Российской Федерации предоставляются в форме:

дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации;

субсидий бюджетам субъектов Российской Федерации;

субвенций бюджетам субъектов Российской Федерации;

иных межбюджетных трансфертов бюджетам субъектов Российской Федерации;

межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

Расходные обязательства местного бюджета.

Расходы местных бюджетов - в формах, предусмотренных БК.

ФЗ 131 - органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями БК в порядке, установленном местной администрацией.

Вопрос №66. Местный бюджетный процесс

Местный (муниципальный) бюджетный процесс – это регламентированная законом деятельность органов местного самоуправления по составлению, рассмотрению и утверждению бюджетов.

По мысли федерального законодателя данная сфера должна регулироваться законами субъектов РФ и нормативными актами муниципальных образований, т.к. Федеральные законы 2003 г. "Об общих принципах организации местного самоуправления в Российской Федерации" и 1997 г. "О финансовых основах местного самоуправления в Российской Федерации" не регламентируют деятельность органов местного самоуправления в рамках бюджетного процесса.

Бюджетный кодекс РФ лишь определяет круг участвующих в этом процессе органов на уровне местного самоуправления и указывает их наиболее общие полномочия

Стадии