Отчет об исполнении бюджета

Финансовый год завершается утверждением отчета об исполнении местного бюджета.

Отчет составляется по всем основным показателям доходов и расходов с анализом динамики и результатов.

Отчет подписывается главой муниципального образования (или главой местной администрации)

И затем представляется на утверждение представительного органа местного самоуправления.

Представительный орган рассматривает отчет и принимает соответствующее решение (о его утверждении или неутверждении).

Отчет может быть не утвержден, если:

в процессе исполнения бюджета допущены существенные нарушения законодательства и решений представительного органа местного самоуправления;

нарушен установленный порядок исполнения бюджета, не выполнены планы и программы социально-экономического развития муниципального образования.

В уставе муниципального образования может быть предусмотрена ответственность главы муниципального образования (или главы местной администрации) в случае неутверждения отчета об исполнении бюджета.

Этапами бюджетного процесса на муниципальном уровне являются:

- составление проекта местного бюджета;

- публичные слушания по проекту местного бюджета;

- рассмотрение и утверждение проекта местного бюджета

представительным органом местного самоуправления;

- исполнение местного бюджета;

- составление бюджетной отчетности;

- публичные слушания по проекту отчета об исполнении местного бюджета;

- внешняя проверка годового отчета об исполнении местного бюджета;

- рассмотрение и утверждение годового отчета об исполнении местного

бюджета представительным органом местного самоуправления.

65. Местный бюджет. Общая характеристика

Понятие «местный бюджет», его экономическая и правовая составляющие

Понятие:

Местный бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения вопросов местного значения.

Статья 15 БК РФ. Местный бюджет

Каждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

Экономическая составляющая - это доходы и расходы бюджета.

Правовая составляющая - НПА, регулирующие данные отношения: хартия, ФЗ 2003, БК, законы субъектов и др.

Содержание принципа самостоятельности местных бюджетов

В части 1 ст. 132 Конституции Российской Федерации установлено, что органы местного самоуправления самостоятельно формируют, утверждают и исполняют местный бюджет.

В чем же самостоятельность?

Самостоятельность в формировании-возможность устанавливать местные налоги и сборы; возможно самообложение

Утверждение-готовит его обычно местная администрация, а утверждает представительный орган МО

Исполнение –обеспечивается местной администраций. Организация исполнения местного бюджета возлагается на соответствующий финансовый орган администрации муниципального образования.

Контроль-каждый год отчет представляется предст. Органу, также контрольный орган мо может провести проверку

Содержание принципа сбалансированности местных бюджетов

Ст. 52 ФЗ 2003- 2. Органы местного самоуправления обеспечивают сбалансированность местных бюджетов и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерам дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований.

+ При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Структура местного бюджета

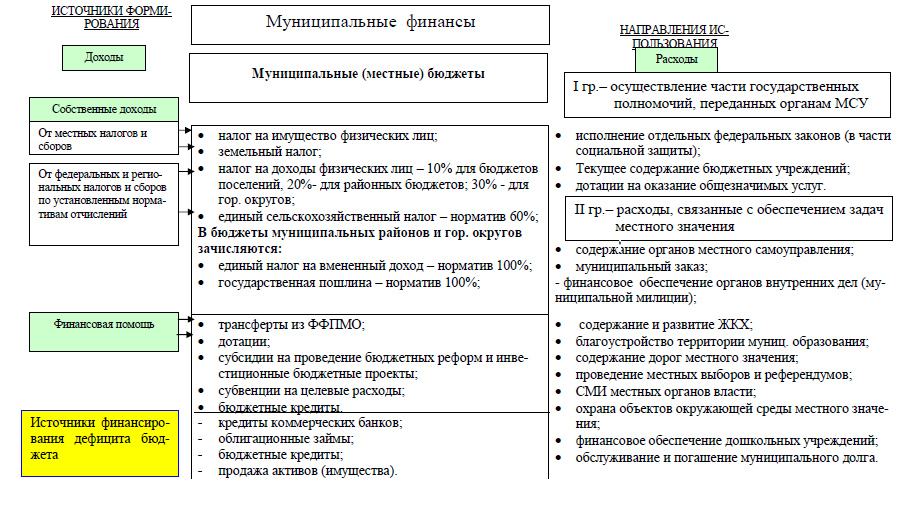

Понятие закрепленных доходных источников. Понятие отчислений по регулирующим доходным источникам

Закрепленные доходы бюджетной системы — это доходы, которые в соответствии с законодательством полностью или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе (не менее пяти лет) поступают в соответствующий бюджет.

Регулирующие доходы бюджета — это доходы, которые передаются в бюджет в целях сбалансирования его доходов и расходов (бюджетного регулирования), в виде процентных отчислений от налогов и других платежей, находящихся в распоряжении вышестоящих органов власти, по нормативам, определяемым при утверждении бюджета на предстоящий финансовый год.

Понятие и виды трансфертов (дотации, субвенции, субсидии)

Обратимся к БК: статья 129. Формы межбюджетных трансфертов, предоставляемых из федерального бюджета

Межбюджетные трансферты из федерального бюджета бюджетам бюджетной системы Российской Федерации предоставляются в форме:

дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации;

субсидий бюджетам субъектов Российской Федерации;

субвенций бюджетам субъектов Российской Федерации;

иных межбюджетных трансфертов бюджетам субъектов Российской Федерации;

межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

Расходные обязательства местного бюджета

В соответствии со ст.15 БК РФ бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств. Таким образом, для формирования расходов местного бюджета следует определить весь перечень действующих расходных обязательств, то есть, в соответствии со ст.87 БК РФ составить и вести реестр расходных обязательств.

Расходные обязательства - обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта РФ, муниципального образования) или действующего от его имени казенного

учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

Под реестром расходных обязательств понимается используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств.

Статья 9 БК РФ:

1. К бюджетным полномочиям муниципальных образований относятся:

установление порядка составления и рассмотрения проекта местного бюджета, утверждения и исполнения местного бюджета, осуществления контроля за его исполнением и утверждения отчета об исполнении местного бюджета;

составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета;

установление и исполнение расходных обязательств муниципального образования;

определение порядка предоставления межбюджетных трансфертов из местных бюджетов, предоставление межбюджетных трансфертов из местных бюджетов;

осуществление муниципальных заимствований, предоставление муниципальных гарантий, предоставление бюджетных кредитов, управление муниципальным долгом и управление муниципальными активами;

установление, детализация и определение порядка применения бюджетной классификации Российской Федерации в части, относящейся к местному бюджету;

в случае и порядке, предусмотренных настоящим Кодексом и иными федеральными законами, установление ответственности за нарушение муниципальных правовых актов по вопросам регулирования бюджетных правоотношений;

иные бюджетные полномочия, отнесенные настоящим Кодексом к бюджетным полномочиям органов местного самоуправления.

2. К бюджетным полномочиям муниципальных районов помимо полномочий, перечисленных в пункте 1 настоящей статьи, относятся:

установление в соответствии с федеральными законами и законами субъектов Российской Федерации нормативов отчислений доходов в бюджеты городских, сельских поселений от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, подлежащих зачислению в соответствии с настоящим Кодексом, законодательством о налогах и сборах и (или) законами субъектов Российской Федерации в бюджеты муниципальных районов;

установление порядка и условий предоставления межбюджетных трансфертов из бюджета муниципального района бюджетам городских, сельских поселений, предоставление межбюджетных трансфертов из бюджета муниципального района бюджетам городских, сельских поселений;

определение целей и порядка предоставления субсидий из бюджетов городских, сельских поселений в бюджеты муниципальных районов, представительный орган которых формируется в соответствии с пунктом 1 части 4 статьи 35 Федерального закона от 6 октября 2003 года N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" (далее - Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации"), на решение вопросов местного значения межмуниципального характера;

составление отчета об исполнении консолидированного бюджета муниципального района.

2.1. К бюджетным полномочиям городских округов с внутригородским делением помимо полномочий, перечисленных в пункте 1 настоящей статьи, относятся:

установление в соответствии с федеральными законами и законами субъектов Российской Федерации нормативов отчислений доходов в бюджеты внутригородских районов от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, региональных и (или) местных налогов, подлежащих зачислению в соответствии с настоящим Кодексом, законодательством Российской Федерации о налогах и сборах и (или) законами субъектов Российской Федерации в бюджеты городских округов с внутригородским делением;

установление порядка и условий предоставления межбюджетных трансфертов из бюджета городского округа с внутригородским делением бюджетам внутригородских районов, предоставление межбюджетных трансфертов из бюджета городского округа с внутригородским делением бюджетам внутригородских районов;

составление отчета об исполнении консолидированного бюджета городского округа с внутригородским делением.

3. Органы местного самоуправления городских, сельских поселений наряду с полномочиями, перечисленными в пункте 1 настоящей статьи, в соответствии с настоящим Кодексом осуществляют также бюджетные полномочия по установлению порядка составления, утверждения и исполнения смет доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями, входящих в состав территории городского, сельского поселения.