Так что на силу субъекта влияет не только объем генерации, но и технические мощности!

Реформирование 2002 года при Чубайсе было связано с тем, что рынок проседал без конкуренции, да и рынком назвать происходящее было весьма сложно.

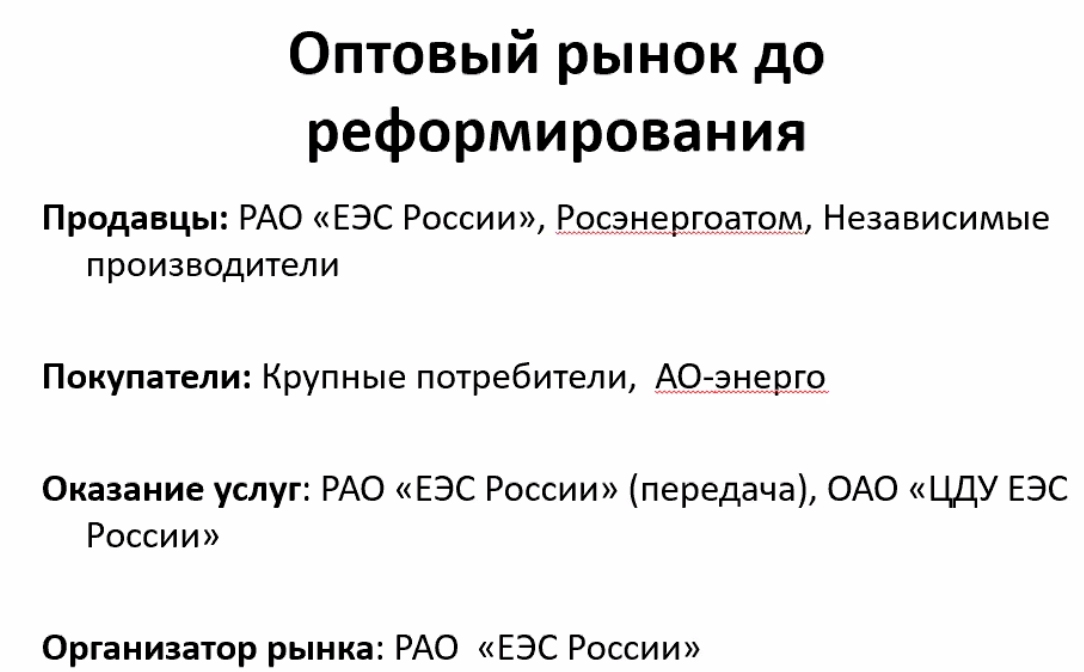

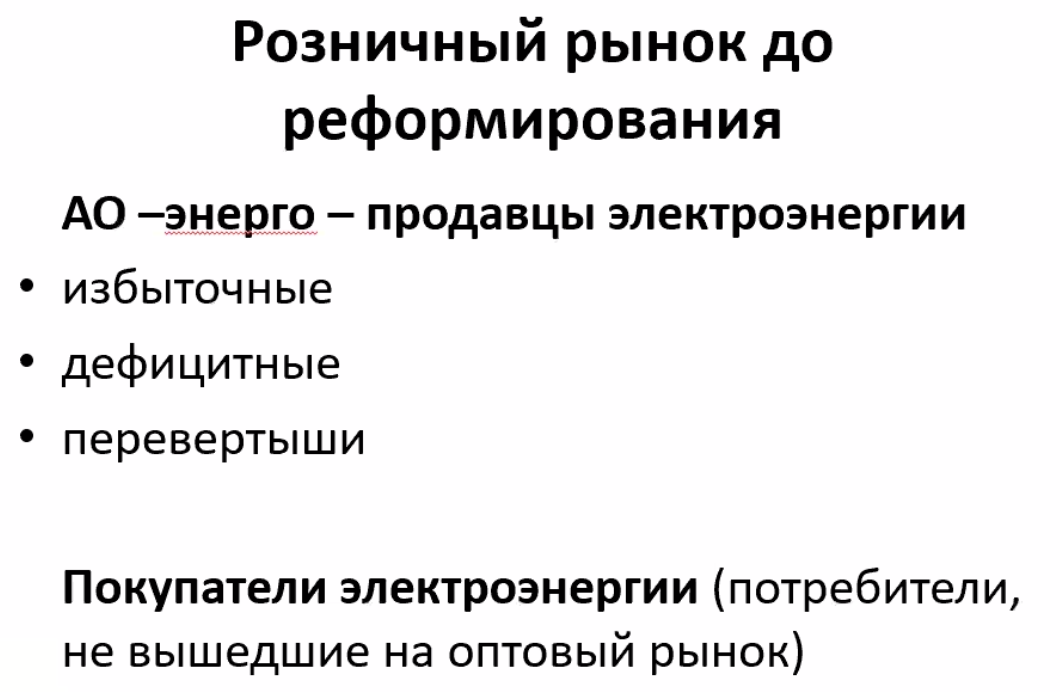

До реформирования было несколько категорий субъектов: продавцы, покупатели, оказание услуг (естественно монопольный вид бизнеса по передаче энергии). Продавцы и покупатели должны работать в конкурентной сфере, а передача услуг – это естественная монополия. РАО ЕЭС входила в большую группу лиц, это была большая материнская компания. Были дочки – многочисленные АО-Энерго, они были генераторами. Продавцы – РАО ЕЭС России, покупатели – дочки ее. Как такое может быть? Посмотрим, какие категории АО-Энерго были до реформирования:

Каждый АО-энерго являлся лицом, который обеспечивал кусок рынка. Тула-Энерго, Курск-Энерго, например. АО-энерго, которые производили очень много энергии – это избыточные. Они становились продавцами. Дефицитные, соответственно, покупатели (где-то 70% от всего числа покупателей, остальные 30% — это крупные заводы). А перевертыши – могли выступать в обоих ролях периодически.

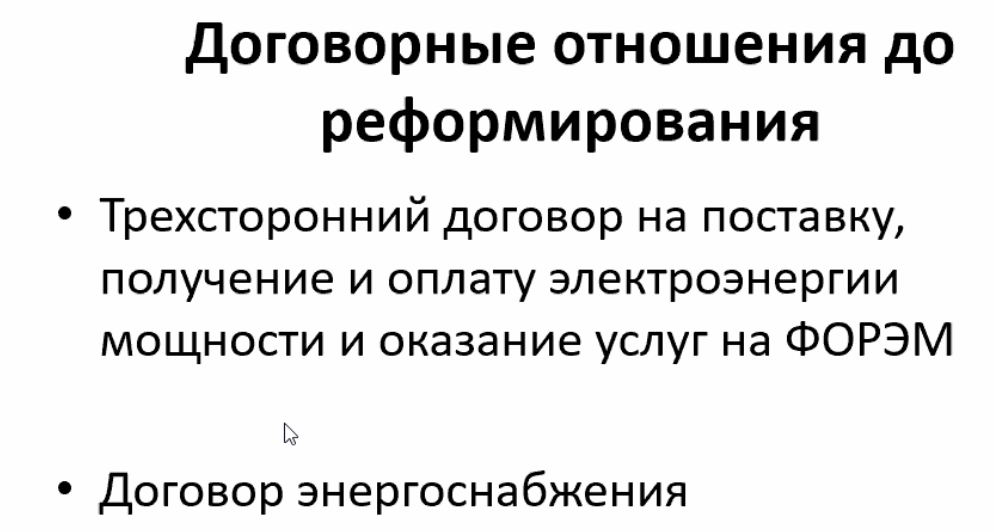

Сложилась монополизация отношений купли-продажи! Оказание услуг – тоже монопольный характер. РАО ЕЭС было также и собственником сетей, когда речь шла о транспортировке за рубеж, она транспортировала собственную энергию, а потом уже других производителей. Это их не устраивало, доступ к сетям был ограничен. Также была вторая проблема, более важная – РАО ЕЭС было также организатором рынка. Что это? Это лицо, которое определяющим образом влияет на договорные отношения на рынке. Посмотрим на договоры до реформирования:

Трехсторонний договор был очень странным, их долго пытались признать недействительным, но они выстояли, потому что ничего другого в тех условиях нельзя было предложить. Были огромные платежи и некоторые покупатели, которые не платили ничего. В чем была функция РАО ЕЭС как организатора? Он определял, кто с кем заключает трехсторонний договор. Свои АО-энерго РАО ЕЭС соединял с платежеспособными покупателями, а независимых производителей он соединял с неплатежеспособными, поэтому они денег не получали. Но страдали не только независимые производители, но и сами крупные потребители, которые платили за товар! Понятно, что платежеспособные покупатели хотели подсоединиться к самым дешевым станциям, но не тут-то было. Самые дорогие станции были у АО-энерго, и их присоединили к таким покупателям, это никого не устраивало.

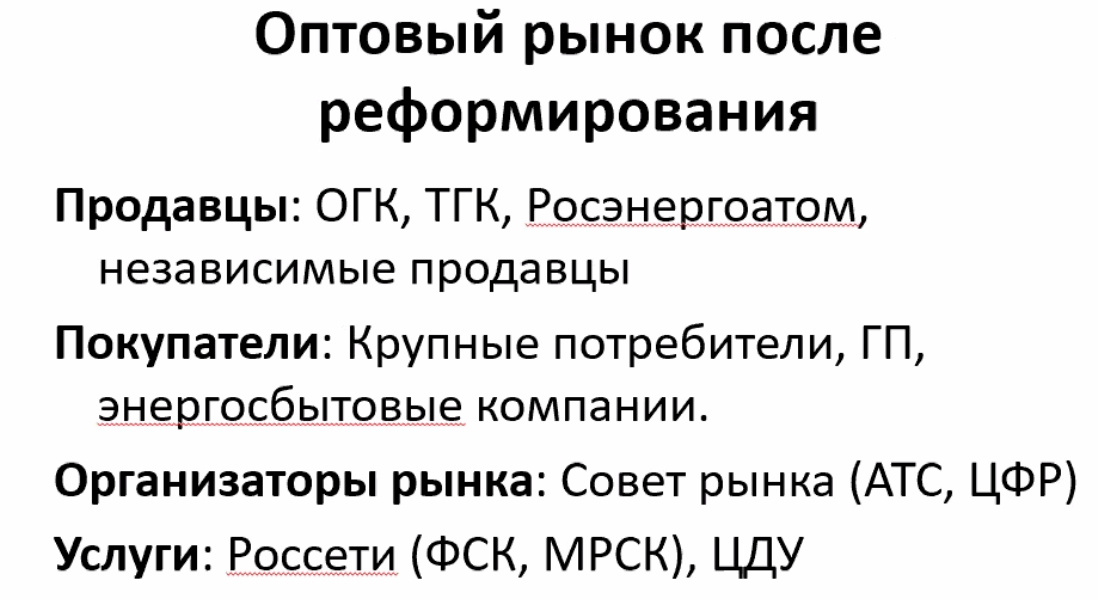

Сейчас переходим к рынку после реформирования. Реформы произошли, но мы далеки от полностью конкурентного рынка.

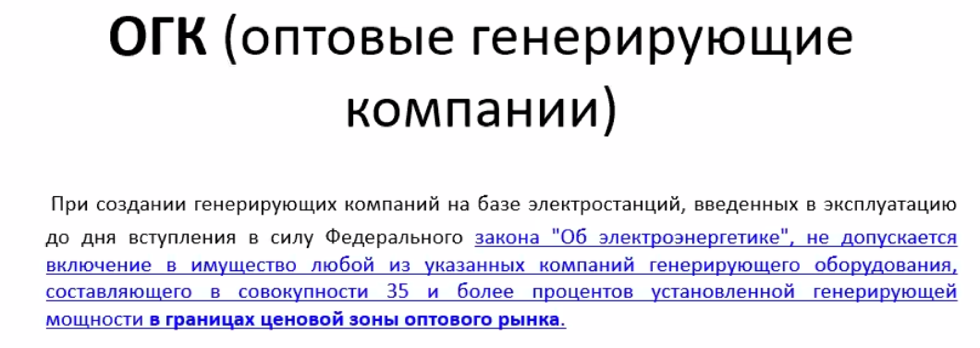

Росэнергоатом и независимые продавцы – как были, так и остались. Вместо РАО ЕЭС возникли оптовые генерирующие компании и территориальные генерирующие компании. ОГК и ТГК независимы друг от друга. Отличаются по двум критериям: ОГК формируются не по территориальному признаку в отличие от ТГК. Также ОГК намного выше и дороже, чем территориальные компании. генерация большего объема включена в их структуру. Появились зачатки конкуренции.

Покупатели: крупные потребители (их объем увеличился) + перепродавцы двух видов: гарантирующие поставщики и энергосбытовые компании. В чем их отличие? Энергосбытовые реально работают на рыночных механизмах, то есть с теми, с кем хотят, они работают на розничном рынке, заключая договор по своему желанию и по той цене, по которой хотят. А гарантирующие поставщики обслуживают определенную территорию, в пределах этой зоны деятельности они обязаны заключить договор с любым, кто к ним обратится. Говорить о конкурентных отношениях на этом рынке не приходится, потому что через ГП идет больший объем энергии. Энергосбытовые компании не смогли создать конкурентную среду. Но тут надо думать, что важнее: конкуренция или финансовые последствия? Наша энергетика грязновата, на газе и на нефти. Новые объекты генерации могут строиться на экологически чистом топливе. Если брать станцию на газе и сравнить со станцией 1960 года, у которой огромные платежи за поддержание в рабочем состоянии, все-таки это нужно!

Основной плюс реформирования в том, что конкурентный бизнес отделен от естественных монополий. Создана компания ПАО Россети без личного интереса. Есть нюансы, то появление независимых субъектов – это большой плюс. Также в числе субъектов есть организаторы рынка – раньше в этом качестве выступало РАО ЕЭС.

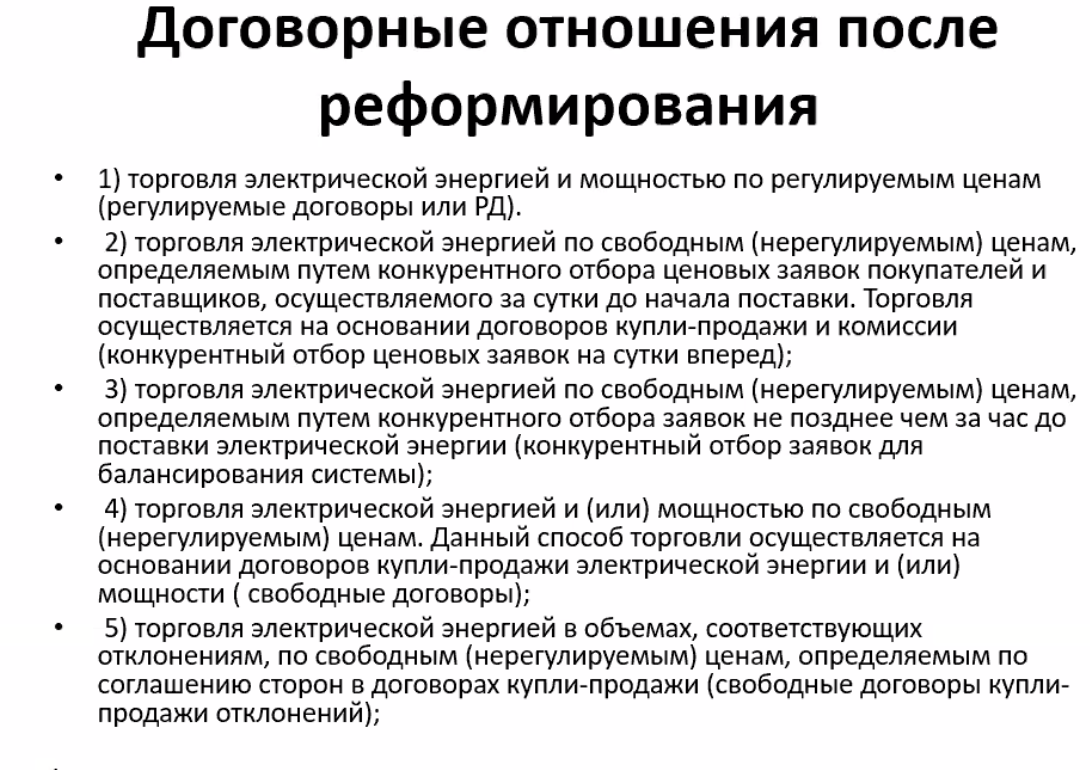

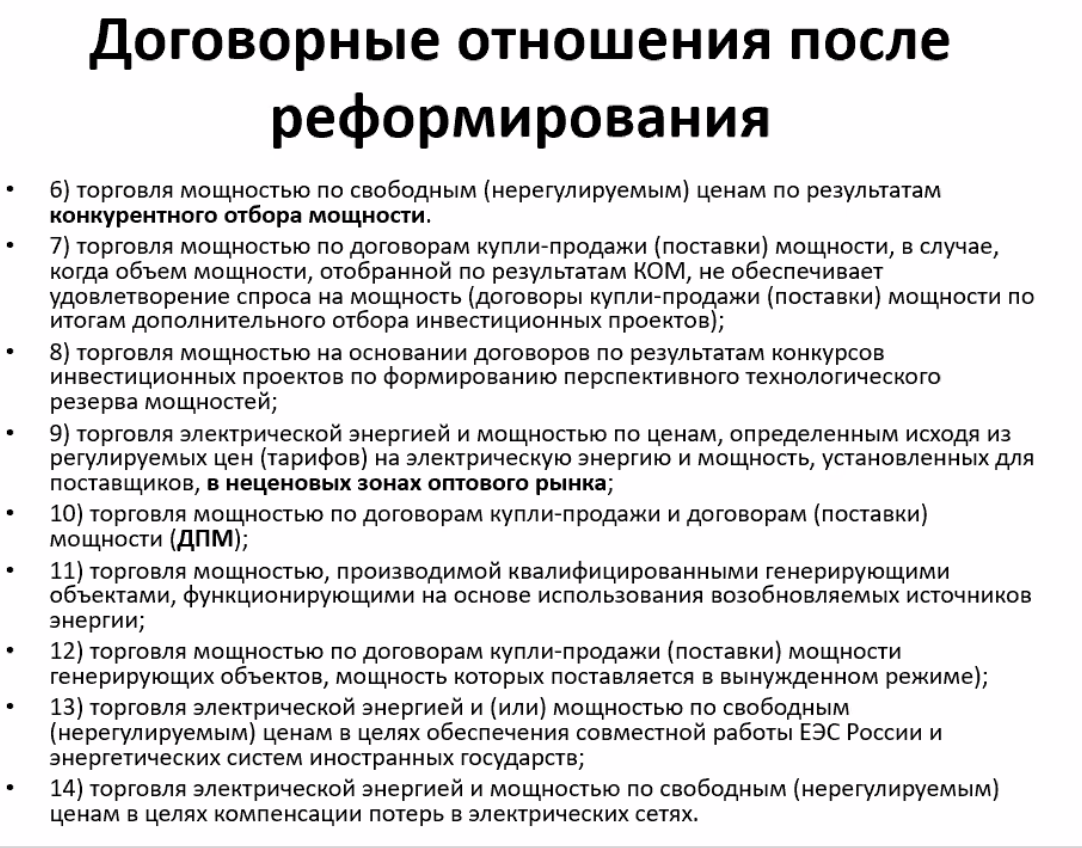

Сейчас есть 14 видов договоров на этом рынке. Конструкции все очень сложные, у каждой есть свой регламент и типовые договоры. Рассмотрим их с точки зрения конкуренции.

Договоры можно разбить на три большие группы:

Договоры, которые весьма похожи на старые трехсторонние договоры, когда субъекты не определяют сами контрагента. Его подыскивает Совет Рынка. Сами стороны не выбирают + они работают по тарифам поставщиков, в целом эти конструкции «договоры на тарифном регулировании». Вообще не рыночная конструкция. Нужна, чтобы помочь потребителям.

Призваны быть рыночными, договоры на сутки вперед. Это не специфика нашей страны, они есть на рынке любого государства и занимают там до 90%. У нас около 30%. Цена формируется по котловому методу: поставщики в Совет Рынка подают заявки, по какой цене и сколько готовы поставить. Покупатели также подают заявки на покупку определенного объема по какой-то цене. формируется средневзвешенная цена по рынку. Она должна быть рыночной и конкурентной. Почему этого не происходит у нас? Далеко не все покупатели и продавцы могут подавать эти заявки. Экономически неэффективные продавцы не имеют права там участвовать, они просто берут рыночную цену. Кто же формируют цену? Дорогие, старые и неэффективные тепловые станции. Поэтому средневзвешенная цена приблизительно одна и та же.

Свободные договоры. Свободный выбор контрагента и цены. Во многих европейских странах доля свободных договоров превышает уже 50%. У нас эта доля совсем невелика. Если ты хочешь заключить свободный договор с каким-то субъектом, ты должен поучаствовать в массе других договорных конструкций. Ты должен заключить иные договоры с другими субъектами рынка, это все весьма печально. Никто не будет ради небольшого объема по свободному договору на это идти. Существует также ряд технологических ограничений.

С продуктовыми границами на рынке электроэнергии проблем нет. А вот с географическими есть большая проблема правового характера, которая поставила жирный крест на конкуренции.

25.11.2021

Закон о защите конкуренции состоит из двух блоков запретов. Первый блок – монополистическая конкуренция (антиконкурентные соглашения, злоупотребление доминирующим положением). Но можно также выделить 3 группы запретов: монополистическая деятельность органов власти, это специфический вопрос, потому что обычно злоупотребления власти регламентируются иным законодательством + недобросовестная конкуренция + запреты на осуществление отдельных действий без контроли антимонопольных органов).

Контроль за экономической концентрацией и недобросовестная конкуренция

Сейчас много говорят о принудительном лицензировании, это связано с интеллектуальной собственностью.

Понятие очень широкое, сюда можно что угодно включить. На самом деле мы под концентрацией понимаем слияния и поглощения. Было, допустим, 6 субъектов, они слились, теперь один субъект с долей на рынке 45%. Не все законодатели и исследователи считают, что государство должно этим интересоваться.

ФАС контролирует эти действия. Последующий контроль на первый взгляд кажется проще – лица постфактум (через 45 дней) уведомляют ФАС, служба смотрит документы. Это вроде более лояльно к субъектам, но в чем минус? Совершена сделка, ФАС смотрит ее и понимает, что она может очень серьезно навредить конкуренции на рынке и принимает предписание о восстановлении предшествующего положения, а уже произошло колоссальные изменения. Ситуации восстановления бывали не часто, но вызывали недовольство у субъектов. Поэтому антимонопольный орган оставил в качестве общего правила предварительный контроль. Мы сейчас будем рассматривать эти ситуации.

А последующий оставлен в законе для определенного круга субъектов: которые входят в одну группу лиц! Если внутри группы совершаются сделки, то уведомление последующее. Почему так? Мы говорили с вами, что группу лиц в конкурентном праве мы с вами пониманием как одного хозяйствующего субъекта. Мы считаем долю всей группы. Так что ФАС считает, что ничего для рынка не меняется. После осуществления такой сделки необходимо уведомить об этом антимонопольный орган.

Рассмотрим конкретные сделки и действия, которые подпадают под предварительный контроль. Нам надо понимать 2 аспекта: в отношении чего осуществляется контроль? Сделки и иные действия в отношении (а) активов финансовых организаций; (б) коммерческих и некоммерческих российский организаций; (в) иностранных лиц между собой (слайд выше).