Вопрос 2 «Порядок расчетов по аккредитиву»

НПА:

1. ГК РФ

2. Положение ЦБР от 1 апреля 2003 г. N 222-П "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации"

3. Положение ЦБР от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации"

Глава 46 гк рф посвящена вопросам исполнения расчетных обязательств.

Одним из видов исполнения расчетных обязательств является его исполнение по аккредитиву. Покупатель (в аккредитивной форме расчетов он - плательщик денежных средств) открытием аккредитива "замораживает" необходимую для оплаты товара сумму на банковском счете. Этими денежными средствами в период поставки не могут воспользоваться ни поставщик-получатель, ни покупатель-плательщик. Средства на аккредитиве могут быть переданы поставщику-получателю только после предъявления последним документов о приеме товара. Как только такие надлежаще оформленные документы предъявляются в банк, средства перечисляются поставщику. С экономической стороны аккредитив обеспечивает как интерес поставщика (средства на аккредитиве обязательно будут ему перечислены), так и интерес покупателя (средства с аккредитива будут перечислены поставщику после получения товаров).

В ГК предусмотрена возможность использования нескольких видов аккредитива, применяемых в банковской практике: покрытого (депонированного) и непокрытого (гарантированного) аккредитива; отзывного и безотзывного аккредитива; подтвержденного аккредитива.

Открытие покрытого (депонированного) аккредитива означает, что банк эмитент должен перечислить сумму аккредитива (покрытие) за счет плательщика в распоряжение исполняющего банка на весь срок действия аккредитива. В этом случае все расчеты с бенефициаром осуществляются исполняющим банком именно за счет средств, перечисленных ему банком-эмитентом.

Открытие непокрытого (гарантированного) аккредитива означает, что банк-эмитент не перечисляет сумму аккредитива исполняющему банку, однако последний получает право списывать денежные средства, предоставляемые бенефициару в порядке исполнения аккредитива, с ведущегося у него счета банка-эмитента.

Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива. Аккредитив является отзывным, если в его тексте прямо не установлено иное.

Если же открывается безотзывный аккредитив, то в его тексте должно быть прямо указано, что такой аккредитив не может быть отменен без согласия получателя средств. Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Подтвержденный аккредитив представляет собой безотзывный аккредитив, который по просьбе банка-эмитента подтвержден исполняющим банком. Факт подтверждения аккредитива исполняющим банком удостоверяет возникновение дополнительного (по отношению к обязательству банка эмитента) обязательства исполняющего банка произвести платежи бенефициару в соответствии с условиями аккредитива.

Положение ЦБР от 1 апреля 2003 г. N 222-П "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации" устанавливает порядок расчетов, в том числе и по аккредитивам. Аккредитив предназначен для расчетов с одним получателем средств (физическим лицом, в том числе индивидуальным предпринимателем или юридическим лицом).

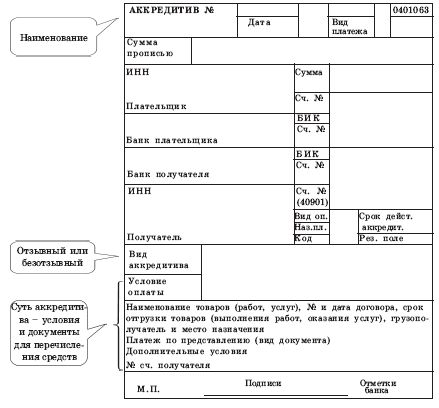

При расчетах по аккредитиву физическое лицо (плательщик) представляет в обслуживающий банк, в котором открыт его текущий счет (банк-эмитент), аккредитив на бланке (форма бланка на рисунке выше), либо заявление на открытие аккредитива в двух экземплярах, в котором поручает банку открыть аккредитив на согласованных с банком условиях и предоставляет ему право составления аккредитива на бланке.

Аккредитив или заявление на открытие аккредитива должны содержать: вид аккредитива; номер текущего счета физического лица в банке-эмитенте, с которого перечисляются денежные средства по покрытому (депонированному) аккредитиву; номер счета, открытого исполняющим банком для депонирования денежных средств при покрытом (депонированном) аккредитиве; срок действия аккредитива с указанием даты (число, месяц и год) его закрытия; цель открытия аккредитива (оплата товаров, работ, услуг, недвижимого имущества, иные цели в соответствии с законодательством).

В случае представления физическим лицом в банк заявления, оба экземпляра заявления на открытие аккредитива оформляются штампом банка с указанием даты приема и подписью ответственного исполнителя. Один экземпляр заявления возвращается физическому лицу в качестве подтверждения в получении заявления. Второй экземпляр заявления клиента на открытие аккредитива регистрируется банком-эмитентом в журнале открытых аккредитивов и хранится в документах дня вместе с аккредитивом.

На основании заявления физического лица на открытие аккредитива банк не позже рабочего дня, следующего за днем получения заявления, заполняет аккредитив на бланке.

Поступившие от банка-эмитента денежные средства по покрытым (депонированным) аккредитивам зачисляются исполняющим банком на открытый для осуществления расчетов по аккредитиву отдельный лицевой счет балансового счета по учету сумм аккредитивов к оплате. При поступлении от банка-эмитента непокрытых (гарантированных) аккредитивов сумма аккредитива учитывается на внебалансовом счете по учету сумм гарантий, поручительств, полученных банком.

Для получения денежных средств по аккредитиву физическим лицом представляется в исполняющий банк опись документов, составленная в произвольной форме и подписанная его собственноручной подписью, с приложением документов, предусмотренных условиями аккредитива. Если получателем средств по аккредитиву является юридическое лицо или индивидуальный предприниматель, в исполняющий банк им представляется реестр счетов, отгрузочные и другие предусмотренные условиями аккредитива документы.

Для выплаты денежных средств по аккредитиву исполняющий банк обязан проверить соответствие документов представленных получателем денежных средств, документам, предусмотренным условиями аккредитива.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств при выполнении условий аккредитива. Допускаются частичные выплаты по аккредитиву, если они предусмотрены условиями аккредитива. При соответствии представленных получателем денежных средств документов условиям аккредитива исполняющий банк осуществляет платеж по аккредитиву.

Ответственность за нарушение условий аккредитива перед плательщиком несет банк-эмитент, а перед банком-эмитентом исполняющий банк,

Закрытие аккредитива в исполняющем банке производится:

по истечении срока аккредитива;

по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива;

по требованию плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

О закрытии аккредитива исполняющий банк должен поставить в известность банк-эмитент. Неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту незамедлительно одновременно с закрытием аккредитива. Банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

Билет 16