1.4 Методы отнесения косвенных затрат на единицу продукции

Себестоимость продукции в настоящее время определяется двумя принципиально отличающимися друг от друга точными методами:

• в первом методе себестоимость определяется как сумма прямых затрат, связанных с производством данного вида продукции, плюс соответствующая доля «Общепроизводственных расходов», «Общехозяйственных расходов» и «Коммерческих расходов»;

• во втором методе себестоимость определяется как сумма прямых затрат, а «Общепроизводственные расходы», «Общехозяйственные расходы» и «Коммерческие расходы» в себестоимость конкретного вида продукции не включаются и списываются в полном объеме на уменьшение выручки от реализации продукции. Этот метод должен обязательно использоваться в организациях, выполняющих различные виды деятельности, по которым установлены разные ставки по налогу на прибыль. Поскольку в курсовой работе не подразумевается выполнение различных видов деятельности, этот метод расчета себестоимости в ней не используется.

При использовании первого метода расчета себестоимости определение косвенных статей калькуляции требует выбора одного из рекомендуемых способов их отнесения на себестоимость единицы продукции. К этим способам относится определение величины общепроизводственных и общехозяйственных расходов в процентах:

• от основной заработной платы производственных рабочих;

• от заработной платы (основной и дополнительной) производственных рабочих;

• от суммы прямых статей калькуляции в себестоимости единицы конкретного вида продукции.

Расчет коммерческих расходов проводится в процентах от величины производственной себестоимости.

1.5 Анализ структуры и рентабельности себестоимости единицы продукции

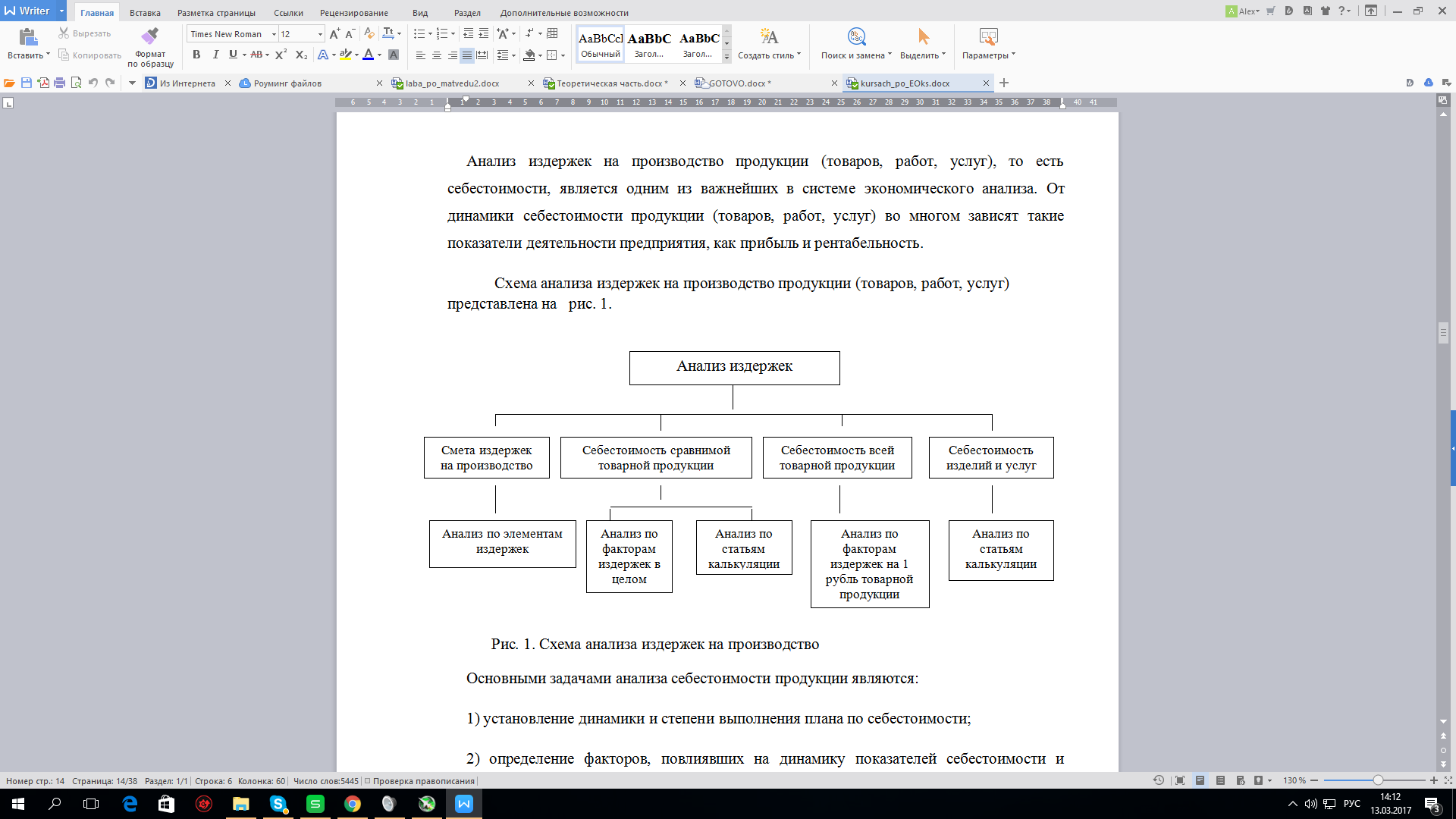

Анализ издержек на производство продукции (товаров, работ, услуг), то есть себестоимости, является одним из важнейших в системе экономического анализа. От динамики себестоимости продукции (товаров, работ, услуг) во многом зависят такие показатели деятельности предприятия, как прибыль и рентабельность.

Схема анализа издержек на производство продукции (товаров, работ, услуг) представлена на рис. 1.

Рис. 1. Схема анализа издержек на производство

Основными задачами анализа себестоимости продукции являются:

1) установление динамики и степени выполнения плана по себестоимости;

2) определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним; величины и причины отклонений фактических затрат от плановых;

3) анализ себестоимости отдельных видов продукции;

4) выявление резервов снижения затрат на производство и реализацию продукции;

5) объективная оценка выполнения плана по себестоимости и его изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплин;

6) обеспечение центров ответственности по затратам необходимой аналитической информацией для оперативного управления формированием себестоимости продукции;

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровня показателей прибыли и рентабельности, достигнутого на предприятии.

Объектами анализа себестоимости продукции являются следующие показатели:

1)полная себестоимость товарной продукции в целом и по элементам затрат;

2) затраты на рубль товарной продукции;

3) себестоимость сравнимой товарной продукции;

4) себестоимость отдельных изделий;

5) отдельные элементы затрат и статьи расходов.

2.Анализ рентабельности

Рентабельность – это относительный показатель, который отображает степень прибыльности экономической деятельности предприятия.

В широком смысле «рентабельность» означает «прибыльность, доходность». Деятельность организация считается рентабельной, если результаты от реализации продукции (товаров, работ, услуг) (работ, услуг) не только покрывают издержки на производство и реализацию, но и образуют сумму прибыли, достаточную для нормального функционирования организации. 7

Для вычисления рентабельности единицы продукции необходимо разделить прибыль, полученную от реализации определенного типа продукции на ее себестоимость. Кроме себестоимости может использоваться значение операционных затрат, понесенных при изготовлении (покупке) данной продукции.

2.РАСЧЕТ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ