Отчет по первой практиеской работе

.docxСодержание

1. Задача выбора оптимального портфеля ценных бумаг 1

2. Пример решения задачи в Excel 3

2.1 Установка надстройки Поиск решения 3

2.2 Подготовка исходных данных 4

2.3 Решение двухкритериальной задачи в поиске решения 7

Список литературы 11

Задача выбора оптимального портфеля ценных бумаг

Рассмотрим действия инвестора, располагающего определенной суммой денег и стоящего перед решением - каким образом использовать эти деньги?

В момент t = 0 инвестор должен принять решение о покупке конкретных ценных бумаг, которые будут находиться в его портфеле до момента t = 1. Поскольку портфель представляет собой набор различных ценных бумаг, это решение эквивалентно выбору оптимального портфеля из набора возможных портфелей. У инвестора существует множество возможностей использования средств, каждая из которых принесет соответственно r рублей дохода в расчете на 1 рубль вложений. Наиболее существенной проблемой для принятия решения является то, что доходность является случайной величиной, то есть каким именно будет доход, заранее неизвестно.

Доходность актива

определяется как прирост богатства в

расчете на единицу вложений, обеспечиваемый

данным активом к моменту времени t=1.

определяется как прирост богатства в

расчете на единицу вложений, обеспечиваемый

данным активом к моменту времени t=1.

,

,

где W0 – цена покупки актива;

W1 – цена продажи актива;

D – дивиденды.

I = 1…n – период времени

Главным предположением, которое принял Гарри Марковиц, анализируя эту задачу, являлось то, что для инвестора, при оценке альтернативных решений, важными являются только два параметра каждого из них: первый – ожидаемая доходность инвестиций

,

,

где

средняя

ожидаемая доходность по ценной бумаге;

средняя

ожидаемая доходность по ценной бумаге;

ri – доходность ценной бумаги за данный период i;

n – количество периодов наблюдений.

второй – стандартное отклонение доходности ценной бумаги, как показатель, характеризующий риск принимаемого решения

.

.

Пусть xi (i=1,...,n) - это доля актива в портфеле. Инвестору необходимо выбрать портфель, ожидаемая доходность которого rp и стандартное отклонение p которого были бы для него наилучшими.

Ожидаемая доходность портфеля

Доходность портфеля можно рассчитать как взвешенную по объемам инвестиций доходность каждого входящего в портфель актива

.

.

где

–

средняя ожидаемая доходность по i-й

ценной бумаге;

–

средняя ожидаемая доходность по i-й

ценной бумаге;

N – число ценных бумаг портфеля.

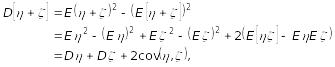

Риск портфеля

Риск актива характеризуется его стандартным отклонением или дисперсией его доходности.

Дисперсия доходности портфеля рассчитывается как дисперсия суммы случайных величин доходности.

Напомним, что если

и

и

- случайные величины, то

- случайные величины, то

где

- коэффициент ковариации случайных

величин

и .

Таким образом, для портфеля

- коэффициент ковариации случайных

величин

и .

Таким образом, для портфеля

или, обозначив

,

,

,

,

,

,

получим

=

=

.

.

Таким образом, постановка задачи выбора оптимального портфеля ценных бумаг следующая:

,

,

,

,

при ограничениях

Данная задача является задачей оптимизации с двумя критериями.

Пример решения задачи в Excel

2.1 Установка надстройки Поиск решения

Для решения данной задачи оптимизации в Excel существует надстройка «Поиск решений». Для использования этой надстройки необходимо запустить Excel, перейти во вкладку «Файл», выбрать раздел «Параметры». В появившемся окне перейти в «Надстройки». Внизу окна нажать «Перейти» Рис.1 и в появившемся окне необходимо поставить галочку напротив «Поиск решения», а затем нажать на кнопку ОК Рис.2

Рис.1 Окно параметров Excel

Рис.2 Надстройка «Поиск решения»

После завершения установки Поиск решения появится во вкладке «Данные» в разделе «Анализ» Рис.3

Рис.3 «Поиск решения»

Подготовка исходных данных

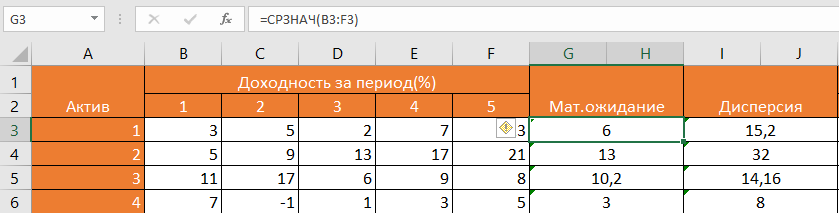

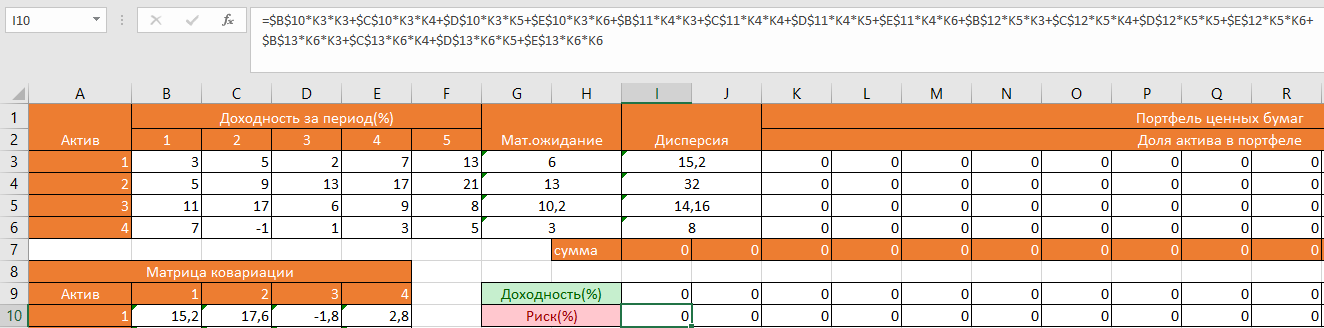

Исходные данные данной задачи по выбору оптимального портфеля приведены на Рис.4. Они представляют собой данные по доходности 4 активов за 5 месяцев.

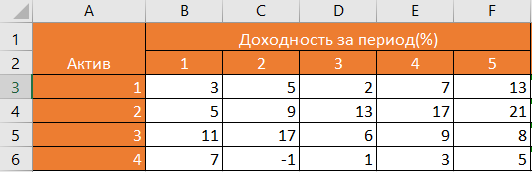

Рис.4 Исходные данные

Для данных активов нужно определить оптимальную структуру портфеля с максимальной доходностью и минимальным риском.

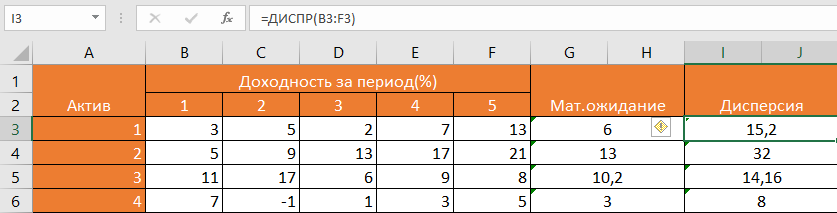

Рассчитаем среднее значение актива (т.е. оценку математического ожидания) с использованием математической функции СРЗНАЧ и дисперсию с использованием статистической функции ДИСПР. Результаты вычислений приведены на Рис.5, Рис.6.

Рис.5 Результат вычисления мат. ожидания

Рис.6 Результат вычисления дисперсии

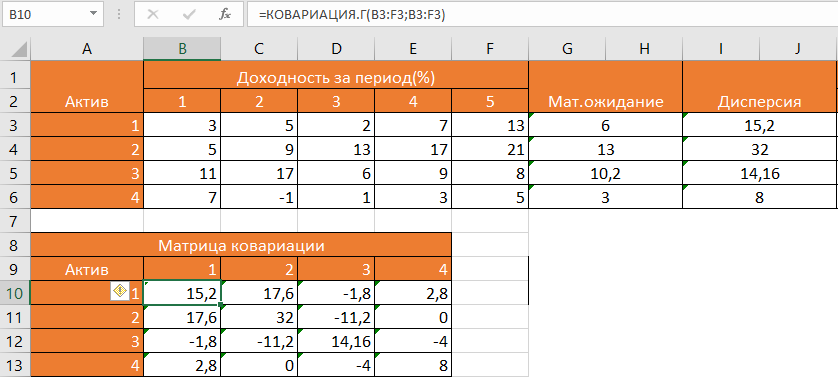

Рассчитаем матрицу ковариации при помощи статистической функции КОВАР. Для расчёта коэффициента ковариации для активов 1 и 2, в функцию в качестве диапазона ячеек вводим диапазон ячеек значений доходности активов 1 и 2. Полученная матрица приведена Рис.7.

Рис.7 Матрица ковариации

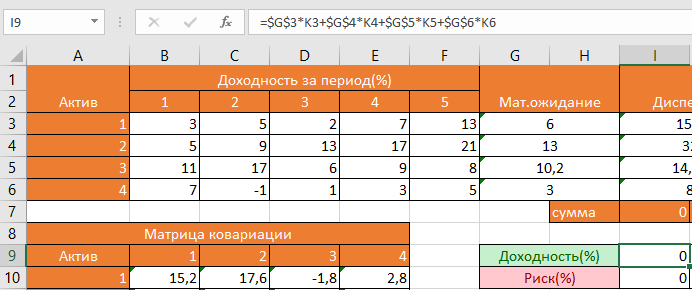

В данной задаче переменными являются доли активов в портфеле ценных бумаг, которые в сумме должны составлять 1. Выделим под эти переменные и их сумму ячейки Рис.8

Рис.8 Ячейки, выделенные для решения задачи

Также отведём ячейки для функции доходности и риска.

Доходность портфеля вычисляется по формуле:

.

Где – средняя ожидаемая доходность по i-й ценной бумаге (оценка математического ожидания);

xi – доля актива в портфеле;

N – число ценных бумаг портфеля.

Для данной задачи формула будет выглядеть следующем образом (Рис.9):

Рис.9 Формула доходности портфеля

Риск портфеля вычислим по формуле:

=

Для данной задачи формула будет выглядеть следующем образом Рис.10:

(=$B$10*K3*K3+$C$10*K3*K4+$D$10*K3*K5+$E$10*K3*K6+$B$11*K4*K3+$C$11*K4*K4+$D$11*K4*K5+$E$11*K4*K6+$B$12*K5*K3+$C$12*K5*K4+$D$12*K5*K5+$E$12*K5*K6+$B$13*K6*K3+$C$13*K6*K4+$D$13*K6*K5+$E$13*K6*K6)

Рис.10 Формула риска портфеля

На этом подготовка данных для решения данной задачи оптимизация закончена.

2.3 Решение двухкритериальной задачи в поиске решения

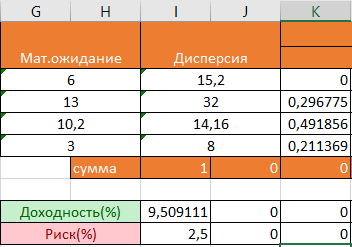

Многокритериальные задачи не имеют единственного решения, поскольку критерии по своей сути противоречивы, например, нельзя одновременно достигнуть максимума доходности и минимума риска. Решим данную задачу методом последовательных уступок. Пусть критерий риска более важен для ЛПР, чем критерий доходности. Минимальное значение риска для данной задачи является 2,5. Будем решать несколько однокритериальных задач, добавляя к значению риска величины уступок. Значения риска будут равны 2,5; 5; 7,5 и т.д.

Заходим в Поиск решений, который находится во вкладке «Данные» во вкладке «Анализ». В появившемся окне Рис. 11 вводим следующее:

Оптимизировать целевую функцию – ссылка на ячейку с критерием доходности.

Изменяя ячейки переменных – ссылки на ячейки с переменными.

В соответствии с ограничениями – вводим необходимы ограничения, а именно:

Риск не превышает 2,5

Сумма переменных равна 1

Не отрицательность переменных

В качестве метода решения выбираем «Поиск решения нелинейных задач методом ОПГ».

После этого нажимаем Найти решение.

Рис.11 Окно параметров поиска решения

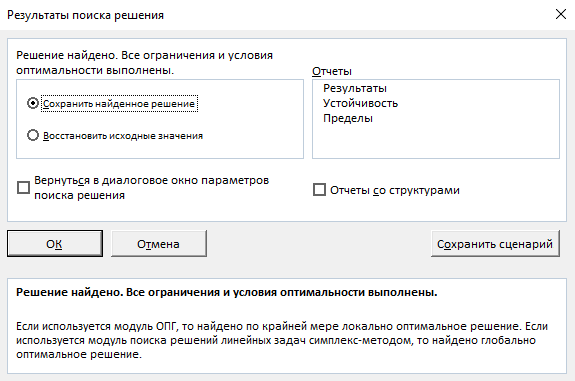

В появившемся окне выбираем сохранить найденное решение Рис.12

Рис.12 Окно результатов поиска решения

После нажатия на ОК в ячейки, отведенные под переменные, целевые функции и ограничения запишутся найденные значения Рис.13

Рис.13 Результаты поиска решения

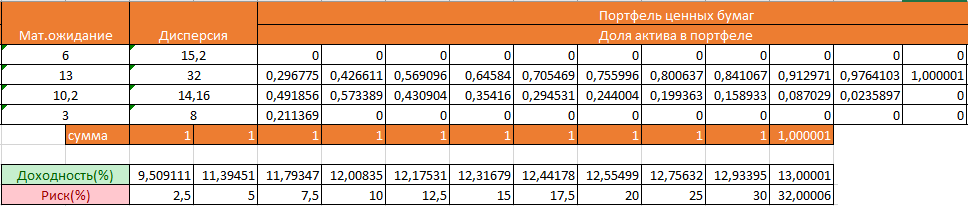

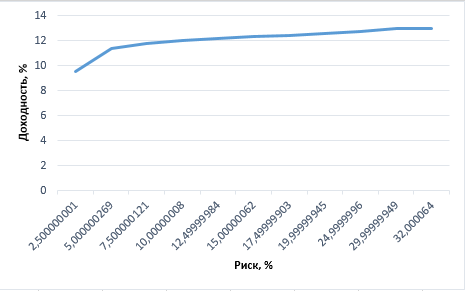

После решения данной задачи с разными критериями риска, мы получим следующую таблицу Рис.14:

Рис.14 Итоговые результаты

Построим по этим данным график Рис.15

Рис.15 График доходности пакета

По данному графику лицо, принимающее решение может определить компромиссный для себя портфель ценных бумаг по доходности и риску.

Другим подходом к решению данной задачи является использование обобщенного критерия в виде функции полезности.

Функция полезности определяется по формуле: полезность = доходность – коэффициент*риск

Для осторожного инвестора выберем значение коэффициента около 0,5, а для рискового значительно меньше 1, например, 0,01. Подготовим ячейки для функции полезности

Для осторожного: =H11-0,5*H12

Для рискового: =H11-0,01*H12

С помощью надстройки Поиск решения максимизируем данную функцию (риск из ограничения убираем) и получаем результаты, приведенные на Рис.16.

Рис.16 Результаты решения

Список литературы

Markowitz, H. (1952) 'Portfolio Selection' // The Journal of Finance. – 1952 – 7 (1) – pp. 77-91.

Подиновский В.В., Ногин В.Д. Парето-оптимальные решения многокритериальных задач. - 2-е изд., испр. и доп. - М.: ФИЗМАТЛИТ, 2007. ‑255 с.

Касимов Ю. Ф., Введение в теорию оптимального портфеля ценных бумаг, М.: АНКИЛ, 2005. ‑144 с.

Компания Frontline Systems, http://www.solver.com

Тутова Н.В., Ворожцов А.С. Учебно-методическое пособие по дисциплине «Теория принятия решения» / МТУСИ.– М., 2018.- 17 с.