2857.Интеллектуальные технологии управления недвижимостью

..pdfГЛАВА 5. ИНТЕЛЛЕКТУАЛЬНЫЕ ТЕХНОЛОГИИ МОДЕЛИРОВАНИЯ РИСКОВ В СФЕРЕ УПРАВЛЕНИЯ НЕДВИЖИМОСТЬЮ

Среди участников инвестиционно-проектной деятельности в строительстве можно выделить несколько активных сторон, каждая из которых заинтересована в достижении собственных целей. Несмотря на пересекающиеся, а иногда противоречивые интересы участников, каждый из них нуждается в принятии обоснованных решений. На окончательное решение инвестора оказывают влияние показатели экономической эффективности, являющиеся конечными показателями реализации проекта. На точность этих показателей влияет принятая для расчета ставка дисконтирования. Необоснованно завышенная или заниженная ставка может привести к искажению конечных результатов, конечных показателей экономической эффективности проекта. Заниженная ставка дисконтирования может привести к тому, что реально рискованный инвестиционный проект может показаться инвестору экономически целесообразным, и, вложив в него денежные средства, на практике инвестор может их потерять. Необоснованно завышенная ставка дисконтирования может привести к ситуации, когда реальный проект, который мог быть успешно реализован, покажется достаточно рискованным или недостаточно эффективным и не будет принят к реализации. Безусловно, инвестор, как материально ответственное лицо, в первую очередь заинтересован в принятии обоснованных инвестиционных решений. В то же время заказчик инвестиций заинтересован в снижении уровня риска с целью повышения инвестиционной привлекательности и реализуемости проекта.

В соответствии с указанным участниками инвестиционнопроектной деятельности можно классифицировать две проблемы: проблема инвестора, которая требует повышения обоснованности принимаемых решений, и проблема заказчика, которая требует управления рисками.

131

elib.pstu.ru

Данные проблемы решаются на основе развития методов субъектно ориентированного моделирования рисков инвестиционных проектов с учетом многофакторности рисковых ситуаций. Говоря о моделировании рисков, следует обратить внимание на сопутствующие моделированию рисков проблемы, к которым относятся: отсутствие статистических данных при решении прикладных задач; агрегирование рисков различной природы; сложность учета двойственности риска, поскольку риск измеряется двумя рискообразующими параметрами: возможность наступления рискового события и размер ущерба в случае наступления негативного события. Актуальность исследований в области управления рисками обусловлена необходимостью повышения степени обоснованности ставок дисконтирования в инве- стиционно-проектной деятельности предприятий и ставок капитализации в оценочной деятельности с использованием интеллектуальных технологий моделирования многофакторных рисков с учетом их двойственности.

5.1. Методические основы субъектно-ориентированного моделирования многофакторных рисков

Традиционно риск определяется как потенциальная, численно измеримая возможность неблагоприятных ситуаций и связанных с ними последствий в виде потерь (ущерба, убытков) ожидаемой прибыли, дохода или имущества, денежных средств в связи с неопределенностью, то есть со случайным изменением условий экономической деятельности, неблагоприятными, в том числе форс-мажорными, обстоятельствами, общим падением цен на рынке. Также встречается причинно-следственная взаимосвязь категорий: неопределенность – риск – потери (рис. 5.1).

В такой постановке риск отождествляется с единственным параметром, описывающим возможность наступления рискового события и обозначаемым переменной P. Такой подход к определению риска, встречающийся во многих других работах, снижает полноту и объективность исследования рисков, в то время как возможность наступления рискового события является лишь одним из рискообразующих факторов.

132

elib.pstu.ru

Неполнота или неточность информации об условиях реализации проекта

Риск

Возможность, вероятность потери в связи с неопределенностью

Потери

Ущерб, убыток в связи с наступлением рискового события в условиях неопределенности, например потери фондов рабочего

времени

Рис. 5.1. Взаимосвязькатегорий: неопределенность– риск– потери

Другим параметром риска является ущерб или размер потерь в случае наступления рискового события. Этот второй рискообразующий параметр обозначают буквой C.

ВРуководстве к своду знаний по управлению проектами (Project management body of knowledge – PMBOK®) на этапе количест-

венного анализа рисков рекомендуется строить матрицу риска, элементы которой вычисляются путем произведения рискообразующих параметров P и C. Данный подход отражает оценку математического ожидания, поэтому в некоторых работах результат произведения рискообразующих параметров называют «ожидаемым значением потери». Однако даже в случае учета обоих аспектов риска такой подход обладает недостатком, так как не учитывает предпочтения лица, принимающегорешение.

Альтернативным подходом к оценке рисков, способным учитывать отношения лиц, принимающих решения, к рискообразующим параметрам, является моделирование предпочтений ЛПР, где математический аппарат моделирования основан на использовании сверток рискообразующих параметров. Результат свертки целесообразно называть уровнем риска, обозначать символом R и приписыватьему только качественнуюинтерпретацию.

Вработах, посвященных изучению риска, встречается классификация риска по степени влияния на последствия реализации проекта: приемлемый уровень риска – последствия никаким образом не отражаются на перспективе реализации проекта; критический уровень риска – ставит под вопрос реализацию проекта; и катастрофический уровень, когда при неблагоприятном исходе последствия приводят к отказу от продолжения реализации проекта в целом.

133

elib.pstu.ru

В соответствии с приведенной классификацией можно дать интерпретацию крайним значениям шкалы. Если риск практически отсутствует, то такому уровню соответствует значение единицы шкалы МКО. В случае когда под угрозу ставится реализация всего проекта в целом, можно считать уровень риска недопустимым или катастрофическим, который будет описываться четверкой.

Остальные значения шкалы предлагается классифицировать следующим образом: 2 – уровень риска приемлем, но превышение этого уровня требует принятия мер по снижению риска; 3 – начиная с этого уровня, рисковое событие может привести к провалу проекта, поэтому необходимо принимать существенные антирисковые мероприятия или совсем отказываться от проекта.

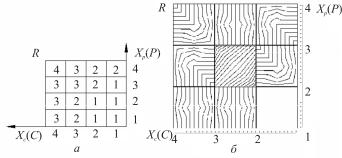

Использование нечеткой процедуры комплексного оценивания делает возможным интерполяцию дискретно заполненной матрицы риска (рис. 5.2, а) и построения ее топологического представления (рис. 5.2, б).

Рис. 5.2. Модель предпочтенияЛПР: а– матрицасвертки; б– топологическоепредставлениематрицысвертки

Имея топологическую интерпретацию матриц свертки (субъективное представление ЛПР), устанавливающую возможную динамику развития уровня риска R при изменении рискообразующих параметров ХР(Р) и ХС(С) относительно их контекстных исходных значений, целесообразно сопоставить ее

134

elib.pstu.ru

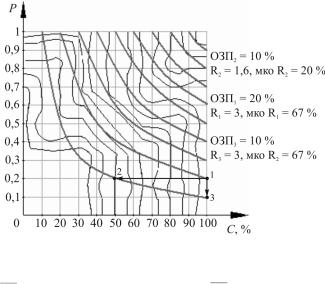

(рис. 5.3) с результатами количественного анализа риска на основе использования традиционного подхода – анализа ожидаемого значения потери (ОЗП) (без проявления человеческого фактора).

Рис. 5.3. Сопоставлениерезультатовоценкириска, полученных методамитопологическойинтерпретацииматрицсвертокиОЗП:

линии«изопрайс» наосновеОЗП; линии «изопрайс» моделипредпочтенийЛПР

Рассмотрим пример рискового события – риск увеличения переменных издержек предприятия, связанный с истощением сырьевой базы. Предположим, что такое событие может произойти с вероятностью 20 %, при этом ожидается, что в случае его наступления прибыль предприятия будет равна нулю, то есть размер потерь рискового события составит 100 %.

В этом случае ожидаемое значение потери равно 20 %, что соответствует 0,2 в относительных переменных, описывающих уровень риска. В примере модели предпочтения ЛПР (см. рис. 5.3) такой рабочей точке будет соответствовать уровень риска R = 3, значение которого принадлежит стандартной шкале МКО. Если это значение перевести в относительную шкалу, что будет согласовываться с множеством значений ОЗП, то оно приблизительно равно

135

elib.pstu.ru

67 %, что существенно превышает результат произведения вероятностинаразмерпотери.

Следует отметить, что уменьшение любого параметра в два раза приведет к снижению ОЗП до 0,1. А согласно модели предпочтений ЛПР в данной области уменьшение размера потерь приведет к снижению уровня риска до значения 1,6 в шкале МКО или до 0,2 в относительных переменных, что соответствует уменьшению риска почти в 3 раза. В то же время уменьшение вероятности возникновения рискового события не приведет к уменьшению риска по модели предпочтений ЛПР.

Данный пример иллюстрирует принципиальное отличие результатов, полученных с помощью математического ожидания, от мнений, высказанных экспертом в его системе ценности, называемой предпочтением.

В качестве инструмента выбора матриц риска (для лиц, принимающих решения с начальным уровнем инжиниринговоуправленческих компетенций) рекомендуется использовать параметры несимметричности N и неравномерности (оптимистичности) O матриц свертки, характеризующих стратегию ЛПР того или иного типа:

|

1 |

4 |

4 |

|

|

|

|

|

|

|

N |

mij mji |

mij mji |

, |

N |

|

|

(5.1) |

|||

10,10, |

||||||||||

|

2 |

i 1 |

i 1 |

|

|

|

|

|

|

|

|

|

i j |

i j |

|

|

|

|

|

|

|

|

|

4 |

4 |

|

|

|

|

|

|

|

|

|

O mij , O |

|

|

|

|

|

(5.2) |

||

|

|

27,37, |

|

|

|

|||||

|

|

i 1 |

j 1 |

|

|

|

|

|

|

|

где mij , mji – произвольные элементы матрицы свертки.

Для определения матрицы риска, соответствующей респонденту (ЛПР), последнему необходимо указать номера столбцов табличных форм 1 (табл. 5.1) по «степени влияния рискообразующего параметра на формирование уровня риска» и 2 (табл. 5.2) по «степени пессимистичности ЛПР».

Например, ЛПР считает, что размер экономических последствий ХС(С) на 20% более существен при определении риска, нежели возможность наступления рискового события ХР(Р), то

136

elib.pstu.ru

есть распределение долей влияния рискообразующих параметров может быть описано как α = 40 %, β = 60 %, такому распределению соответствует значение параметра неравномерности N = 2 (см. табл. 5.1); так же считает себя оптимистом на 40%, то есть доля его пессимизма составляет 60 %, что описывается параметром оптимистичности 33 (см. табл. 5.2). Матрица риска, описываемая данными параметрами, уже приведена на рис. 5.2.

Таблица 5 . 1 Соответствие типа ЛПР параметру несимметричности

N |

-10 |

-9 |

-8 |

-7 |

|

-6 |

|

-5 |

|

-4 |

-3 |

-2 |

-1 |

0 |

||||||||

доля ХР(Р),% |

100 |

|

95 |

|

90 |

|

85 |

|

80 |

|

75 |

|

70 |

65 |

60 |

55 |

50 |

|||||

доля ХС(С),% |

0 |

|

|

5 |

|

|

10 |

|

15 |

|

20 |

|

25 |

|

30 |

35 |

40 |

45 |

50 |

|||

N |

0 |

|

|

1 |

|

|

2 |

|

3 |

|

4 |

|

5 |

|

6 |

7 |

8 |

9 |

10 |

|||

доля ХР(Р),% |

50 |

|

45 |

|

40 |

|

35 |

|

30 |

|

25 |

|

20 |

15 |

10 |

5 |

0 |

|||||

доля ХС(С),% |

50 |

|

55 |

|

60 |

|

65 |

|

70 |

|

75 |

|

80 |

85 |

90 |

95 |

100 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 5 . 2 |

|||||

Соответствие типа ЛПР параметру оптимистичности |

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

O, параметр не- |

|

0 |

|

10 |

|

20 |

30 |

|

40 |

|

50 |

|

60 |

70 |

80 |

|

90 |

|

100 |

|||

равномерности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доля пессимизма |

|

27 |

|

28 |

|

29 |

30 |

|

31 |

|

32 |

|

33 |

34 |

35 |

|

36 |

|

37 |

|||

эксперта, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

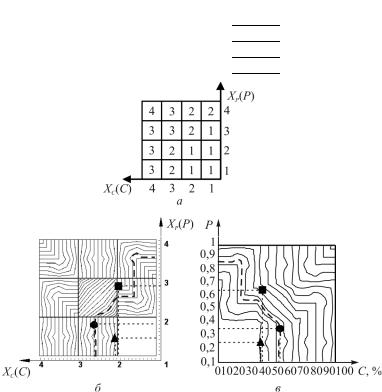

Имея функции приведения рискообразующих параметров P и C к выбранной шкале комплексного оценивания ХР(Р) = ХС(С) = = {1,2,3,4} и модель их свертки в комплексный показатель, описывающий уровень риска R, можно оценить уровни риска любого наборафакторов(рис. 5.4), (табл. 5.3).

Для построения многофакторной модели комплексного оценивания уровня риска можно использовать, например, метод взвешенных коэффициентов. Для этого значения взвешенных коэффициентов ki целесообразно определять по результатам оценивания уровней риска с помощью универсальной бинарной матрицы риска по всем факторам риска (см. рис. 5.4, б, в),

137

elib.pstu.ru

(табл. 5.4). Тогда комплексный (интегральный) уровень R риска определится в соответствии с соотношением:

n |

n |

R ki Ri , ki |

|

i 1 |

i 1 |

n |

|

ki Ri* / R*j . |

(5.3) |

j 1 |

|

Таблица 5 . 3 Оценивание уровней риска с помощью матрицы риска

Факторы риска l |

Сl |

XC Cl |

Pl |

X P Pl |

Rl |

Фактор №1 |

53 |

2,59 |

0,27 |

1,81 |

1,59 |

Фактор №2 |

35 |

2,05 |

0,13 |

1,39 |

1,08 |

Фактор №3 |

33 |

1,99 |

0,62 |

2,86 |

1,86 |

Рис. 5.4. Иллюстрацияуровнейрисканесколькихфакторов, вычисленныхс использованиемматрицысвертки(а); вкачественныхшкалах(б); вфизическихшкалах(в)

Выражение линейной модели комплексного оценивания риска для примера (см. рис. 5.4, табл. 5.3) принимает вид R = 0,35R1 + + 0,24R2 + 0,41R3 = 0,35·1,59 + 0,24·1,08 + 0,41·1,86 = 1,58.

138

elib.pstu.ru

Оценка коммерческой эффективности инвестиций с учетом рисков. В практике определения коммерческой эффективности инвестиционных строительных проектов, отличающихся значительной степенью неопределенности и риска, для обоснования принимаемой ставки дисконтирования Rd с учетом n факторов риска нередко используется кумулятивный подход, который формально можно записать следующим образом:

|

n |

|

|

Rd d i rl |

d i r |

(5.4) |

|

|

l 1 |

|

|

или |

|

|

|

Rd 1 d /100 1 i /100 1 r /100 100 % 100 % , (5.5) |

|||

|

|

|

|

где d – безрисковая ставка; i |

– темп инфляции; rl |

– премия за |

|

l-й фактор риска (компенсация или поправка на этот риск); r – комплексное значение премии, вытекающее из аддитивной модели рисков с учетом субъективного мнения экспертов.

Экспертные оценки премий за риск, с одной стороны, несут в себе возможность полезного использования основного источника информации – профессиональных знаний экспертов в задачах управления рисками, но с другой стороны, их субъективизм может быть источником манипулирования значениями устанавливаемых ставок дисконтирования, влияющими на показатели экономической коммерческой эффективности и привлекательность инновационных проектов, стоимостьстроительногопредприятияит.д.

Ставка дисконтирования применяется не только для определения коммерческой эффективности инвестиционных проектов, но и в оценке недвижимого имущества, в том числе бизнеса, в рамках доходного подхода. Рыночная стоимость недвижимости или бизнеса оценивается как текущая стоимость будущих денежных потоков, отображая количество дохода, который сможет принести в течение своего срока службы оцениваемый объект.

139

elib.pstu.ru

В общем случае стоимость объекта недвижимости (бизнеса) определяется суммой стоимостей компании в прогнозный и постпрогнозный периоды. Стоимость в прогнозный период определяется как сумма дисконтированных денежных потоков в рассматриваемом интервале времени:

Pпр |

CFt |

t , |

(5.6) |

|

T |

|

|

|

|

t |

1 Rd |

|

|

|

где t – номер периода; T – число прогнозных периодов, используемых для расчета; CFt – денежный поток для периода t .

Расчет величины рыночной стоимости объекта в постпрогнозный период на практике определяют по формуле Гордона

P |

CFt 1 |

, |

(5.7) |

пост |

Rd g |

|

где CFt 1 – денежный поток в первый год постпрогнозного периода; g – темпы роста денежного потока, измеряемые в годо-

вых процентах.

В отличие от метода дисконтированных денежных потоков метод прямой капитализации заключается в приведении к текущей стоимости объекта недвижимости дохода только за один год. Это осуществляется за счет деления чистого операционного дохода на ставку капитализации, базой для которой является ставка дисконтирования

СОН |

ЧОДгод |

, |

(5.8) |

|

|||

|

Rс |

||

где ЧОДгод – чистый операционных доход, который объект не-

движимости (бизнеса) может принести в течение года; Rc – ставка капитализации, определяемая по формуле

Rc Rd Rr, |

(5.9) |

где Rr – норма возврата на капитал; – темп изменения стоимости актива.

140

elib.pstu.ru