Состояние и развитие консолидированного порта «Астрахань» (110

..pdfРисунок 1 – Динамика перевалки грузов по бассейнам

За 2011 год объем перевалки грузов в Махачкалинском морском торговом порту составил 5,3 млн. тонн, в том числе нефть и нефтепродукты – 4,7 млн. тонн (рисунок 2). В настоящее время Махачкалинский порт в основном ориентирован на вывоз углеводородного сырья из Каспийского региона. Следует отметить рост транспортировки кокса через Махачкалу (в 2011 году – на 12,1%) в направлении Ирана и это является общей тенденцией для Российских портов.

Через порты Астрахань и Оля около 90% грузопотока следует в Иран. Около 2% следуют в Туркмению.

6

Рисунок 2 – Перевалка грузов в Российских портах за 2003-2011 гг.

Далее на рисунке 3 представлена динамика перевалки грузов по годам с разбивкой по порту Махачкала и суммарно Астрахань и Оля.

Как видно из диаграммы российский грузопоток из года в год колеблется в районе 5 млн. тонн.

Рисунок 3 – Суммарная перевалка грузов

7

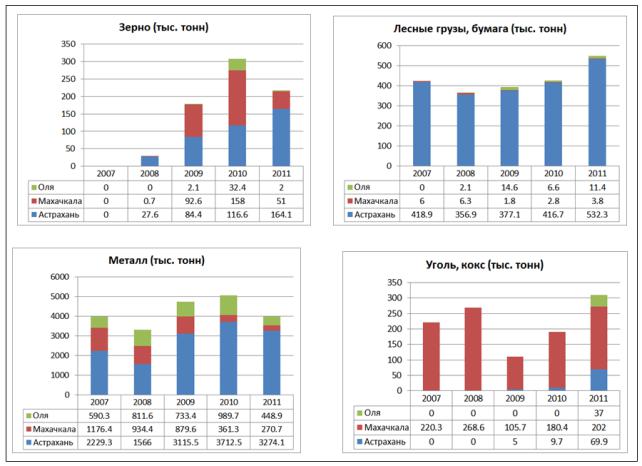

Рассмотрим динамику изменения объемов переработки по отдельным грузам (2007-2011 годы)(рисунок 4).

Зерно является стабильно растущим грузопотоком в Иран. В 2011 году показатели транспортировки не превысили 2010 только в силу объявленного эмбарго на вывоз зерна. Несмотря на то, что поставки зерна в Иран зависят как от объема выращенного в Иране зерновых культур, так и в урожае полученном на территории Казахстана, поставки будут стабильными. Сам Иран стремится обеспечить стабильность поставок из России. 24% ОАО «Астраханский порт» принадлежит иранской компании Khazar Sea Shipping Lines, которая сейчас планирует создание в порту большого зернового терминала.

Традиционным и стабильным грузопотоком в Иран является лес и бумага. В Иране развита деревообрабатывающая промышленность, функционирует более 50 тыс. мебельных предприятий и 2050 производственных целлюлознобумажных предприятий [10].

8

Рмсунок 4 - Динамика изменения объемов переработки по отдельным грузам

(2007-2011 годы)

Потребление сталепродукции начало активно расти с 2005-2006 гг., когда увеличение цен на нефть позволяло вкладывать в восстановление инфраструктуры. В этот период из-за дефицита своих мощностей быстро рос и импорт. В 2007 г. ввоз металлопродукции в целом подскочил на 60%, до 12 млн. тонн, из которых около 4 млн. пришлось на импорт из России. Многим местным заводам, выпускающих арматуру, приходится импортировать заготовку. К тому же из-за неразвитости железнодорожной сети предприятиям,

находящимся вблизи каспийских портов, проще и дешевле было закупать импортный полуфабрикат [10].

На сегодня импорт стабилизировался на уровне 8-9 млн. т в год. Ввоз арматуры составляет до 1 млн. т в год, примерно столько же импортируется профилей и сортовой продукции. Почти 70% импорта поступает из стран СНГ – преимущественно России и Украины.

В 2009 и 2010 г., когда в Иран из РФ было поставлено почти 5 млн.т металлопродукции. В 2011 г. экспорт проката и труб в Иран составил порядка 4 млн. тонн.

Основными проблемами, препятствующими росту сталелитейной отрасли, являются дефицит лома и качественного коксующегося угля нужных марок. Иран является одним из крупнейших импортеров кокса из Украины. Ресурсы угля в Иране не столь значительны, их достаточно только для выплавки кокса и чугуна.

На фоне развития сталелитейной промышленности Ирана, развития железнодорожного сообщения внутри страны, скорее всего, будет происходить постепенное смещение грузопотока от металлопродукции к углю и коксу.

Порт Оля, отдельные терминалы в Астрахани уже приступили к строительству участков по перевалке кокса.

9

В целом можно констатировать, что какого-либо транзита грузов связанных с МТК «Север-Юг» - нет. Практически весь грузопоток и его структура полностью ориентирован на потребности Ирана.

Основные итоги деятельности водного транспорта в 2011 году.

Перевозки грузов и пассажиров морским транспортом. Перевозки грузов морским транспортом в 2011 году составили 33,9 млн. тонн (91,8 % к уровню 2010 года), из них перевозки в заграничном плавании - 24,5 млн. тонн (-13,7 %). Грузооборот составил 77,5 млрд. т- км (77,2 % к уровню 2010 года)

[4].

Основными грузами, перевозимыми на российских судах, являются:

наливные, металлы и уголь.

Завоз грузов в районы Крайнего Севера и приравненные к ним местности осуществлялся в соответствии с договорами, заключенными между судоходными компаниями и получателями продукции. Все предъявляемые к перевозке грузы своевременно обеспечивались тоннажем и доставлялись получателям.

Необходимо отметить одновременный рост перевозок грузов судами под «удобными флагами» российских судоходных компаний. В настоящее время создаются условия для перевода части судов под российский флаг, что, как ожидается, приведет в 2013 году к увеличению судов под флагом Российской Федерации.

Рост объёмов транспортировки грузов через порты в Астраханской области за последние 10 лет носили, преимущественно, восстановительный характер и был основан на использовании внешней конъюнктуры, резервов рабочей силы и основных фондов. В частности, несмотря на относительно позитивную динамику транспортных процессов, транспортная инфраструктура за последние 10 лет практически не изменилась и по-прежнему зависит от нескольких крупных транспортных предприятий, в значительной степени базирующихся на использовании существующих мощностей.

10

Доступный портфель транспортных ресурсов Астраханской области, обеспечивавший рост во все предыдущие годы и связанный, в первую очередь, с транспортным потенциалом Волго-Каспийского бассейна, близок к исчерпанию: пределы эксплуатации технических и производственных мощностей, водной системы Волги и Каспия, инфраструктурные ограничения развития астраханских портов. Острой проблемой является старение флота, осуществляющего транспортные перевозки на Волго—Каспийском бассейне. Он крайне нуждается в обновлении. Средний возраст судов перевалил за 20 лет. Это ставит под сомнение возможность наращивания объёмов перевозок, не говоря уже о безопасности судоходства [9].

В 2010 г. в Каспийском бассейне в морских портах было перегружено 6,6 млн. т (-4,9%), из них сухогрузов – 3,5 млн. т (-13,9%), наливных – 3,1 млн. т (+7,4%). Грузооборот порта Махачкала вырос на 7,9% и составил 3,5 млн. т, порта Астрахань – снизился на 11,7% до 2,7 млн.т. [12].

Многочисленные публикации по МТК «Север-Юг», несмотря на наличие соответствующего межгосударственного соглашения, не привели к появлению серьезных научных исследований. Более того, нет даже описания сухопутных и водных маршрутов и инфраструктуры данного МТК. Таким образом, в современных реалиях, МТК «Север-Юг» логичнее рассматривать как его составное каспийское плечо, как основной транспортный актив транспортировки грузов российско-иранской и российско-туркменской двухсторонней торговли. Однако саму идею коридора сбрасывать со счетов не стоит, а сам коридор не может быть закрыт для грузопотоков происходящих и предназначающихся странам СНГ и Персидского залива, географически тяготеющих к МТК «Север-Юг». Пусть даже пока в теории, кто знает, когда и в какой момент теория перейдет в практику [6].

По целому ряду причин контейнерные перевозки на Каспии не получили такого активного развития как в других частях мира. Контейнеропригодные грузы российско-иранской торговли есть. Это объективный фактор и объём этих грузов оценивается не менее чем в 33-35 тысячи ДФЭ в год. Но 70-80%

11

этого объёма обслуживаются иностранными контейнерными перевозчиками, преимущественно через порт Санкт-Петербурга, а иногда и порты Финляндии и стран Балтии. Для российской экономики в целом это огромный минус. Отчасти в сложившейся ситуации виновата слабая портовая инфраструктура и невысокая провозная способность местных морских перевозчиков. В условиях отсутствия специализированных оператора контейнерных перевозок и специализированного же контейнерного терминала контейнерные грузы оказались «размазаны» по всем грузовым участкам и отношение к ним, у представителей местного транспортного бизнеса, сложилось не серьёзное. Контейнеры обслуживаются по остаточному принципу. Давно и хорошо известны, мягко скажем, «сложные» отношения между российской таможней и участниками внешнеэкономической деятельности.

Для успешного завоевания значительной доли рынка транспортноэкспедиторских услуг на Каспии контейнерной компании необходимо предложить на рынке уникальную транспортную услугу. В сегодняшних условиях это может быть четкий, регулярный сквозной сервис, а применительно к контейнерным перевозкам – мультимодальная транспортировка по принципу «доставка от двери до двери». Такой регулярный линейный контейнерный сервис необходимо будет отстроить в кратчайшие сроки. Сервис, подкрепленный четкой тарифной политикой, надлежащим документооборотом и набором общепринятых информационных услуг [6].

Если не развивать российские порты, то их доля в общем объеме грузопотоков Каспийского моря к 2020 году уменьшится до 12%, что будет означать потерю влияния нашей страны на формирование грузопотока на Каспии и как следствие большие экономические потери в виде недополученных доходов.

Вэтом направлении идёт большая работа, направленная на рост грузовых

ипассажирских перевозок, строительство и реконструкцию ключевых объектов инфраструктуры. За последние годы заметно улучшилось состояние

федеральных и внутриобластных дорог, проведена реконс трукция

12

Астраханского аэропорта, построен новый автовокзал, введены новые мостовые переходы. Всё это положительно сказалось на объёме грузооборота, скорости продвижения грузов через Астраханский транспортный узел.

В целях развития инфраструктуры по увеличению грузооборота по МТК «Север-Юг» на основе механизма государственно-частного партнёрства реализуется инвестиционный проект «Морской торговый порт Оля», как стратегический план действий по реализации коммерческих, организационных, финансовых задач порта и как элемент инвестиционной программы, осуществляемой в рамках инвестиционной политики Астраханской области.

Однако существующие сегодня программы развития российских портов на Каспии позволяют лишь сохранить грузопоток на прежнем уровне, но не позволяют двигаться опережающими темпами, обеспечивая развитие других отраслей и создание значительной добавленной стоимости, что важно для региональной экономики.

Таким образом, проведенный анализ современного состояния и факторов развития Астраханского Морского транспортного узла показал актуальность проведения дальнейших исследований в области управления транспортным процессом и обслуживанием потребителей транспортных услуг, основанных на принципах логистики.

Проведенный анализ позволяет создать общее представление о формировании инфраструктуры портовых предприятий Астраханской области, интеграции их в транспортный узел и об удовлетворении потребностей российской экономики, внешней торговли и населения в перевалке грузов.

И наконец, проведенный анализ позволяет оценить перспективы функционирования рынка портовых услуг, выявить и обобщить позитивные и негативные тенденции его развития, а также выработать практические рекомендации по формированию скоординированных действий участников транспортного процесса, как со стороны государства, так и субъектов портового бизнеса.

13

Список литературы.

1)Постановление Государственной Думы Астраханской области от 09.11.2006 N 510/2 (ред. от 20.12.2007) "Об утверждении отраслевой целевой Программы реформирования региональных финансов Астраханской области на 2006 - 2008 годы");

2)Постановление мэра города Астрахани от 6 ноября 2009 г. N 5514-м "Об утверждении проекта "Комплексная транспортная схема города Астрахани";

3)Тезисы выступления вице-губернатора – председателя Правительства Астраханской области К.А. Маркелова в ходе проведения VI Всемирного Экономического Исламского Форума (Куала-Лумпур, Малайзия, 18-20 мая 2010 года);

4)Об основных итогах социально-экономического развития транспортного комплекса в 2011 году и задачах на 2012 год и среднесрочную перспективу до 2014 года (информационно-аналитический обзор) // Материалы

красширенному заседанию коллегии Минтранса России, март 2012 года. – Москва;

5)Михин О.Ю. Доклад «Модернизация инфраструктуры и увеличение грузооборота порта Оля в рамках развития международного транспортного коридора «Север-Юг»»;

6)Голубчик А.М., Мельников А.В. Российские ворота МТК «Север-Юг» // журнал ЛОГИНФО №3, 2010

7)Логистика и терминалы. По Каспию на Север (обзор) // Журнал «Морской бизнес», № 22 февраль 2011;

8)Махошвили Ю. «Развитие по всем направлениям» // Транспортная стратегия — XXI век № 11, 2010;

9)Новиков В.И., Бухарицин П.И. Оценка современного состояния инфраструктуры портов по волго-каспийскому региону // Сборник научных

трудов «Проблемы и перспективы современной науки», Томск 2008, выпуск 2 10) Перспективы развития МТК «Север-Юг» на примере астраханского

14

транспортного узла // http://www.casfactor.com/rus/editor/34.html;

11)http://www.logistics.ru/9/2/i20_859.htm // Интервью губернатора Астраханской области газете "Транспорт России" под ред. В. КАЛИНИЧЕНКО).

12)http://www.morport.com/rus/ Ассоциация морских торговых портов

15