Раздел 2. Производственный учет на предприятиях молочной промышленности

Тема 2.1. Порядок ведения производственного учета (0,5 часа)

1. Виды отчетности.

Нормативный метод учета сырья и готовой продукции предусматривает два варианта отчетности:

- за 15 дней отчетного периода по форме № П-16 мол. (журнал учета расхода сырья и выработки готовой продукции) и № П-17 мол.

(журнал учета и движения готовой продукции); |

|

- ежедневный учет по рапортам по форме № П-1 мол., |

№ |

П-1а мол. (рапорт о переработке сырья и выработке молочной продукции), итоговый отчет за месяц по форме № П-16 мол.

Производственный отчет по первому варианту составляется мас-

тером (заведующим производством) ежедневно в течение |

15 |

дней на основании первичных приходных и расходных документов. Остатки сырья на начало (конец) дня определяются путем взвешивания, объемного измерения или штучного счета, а качественные показатели – лабораторными анализами.

Журнал учета расхода сырья и выработки готовой продукции, форма № П-16 мол., предусматривает контроль за расходом сырья в соответствии с нормами расхода на выработку единицы жирной продукции по единому показателю – молоку базисной жирности. Предусмотрен также контроль за выходом молочных отходов в физической

массе. |

|

Нормативный вид учета с отчетностью за 15 дней прост |

при |

расчете себестоимости, т.к. учитывают два вида сырья – обезжиренное молоко и молоко в показателях базисной жирности, но требует строгого контроля при проверке отчетов в части применения норм расхода сырья, которые на каждом предприятии составляют объемный пакет документов. Нормы расхода применяются с учетом массовой доли жира поступившего сырья за предыдущий отчетный период.

Нормативный метод учета по рапортам является аналогом нормативному виду учета за 15 дней. Обязательным условием учета сырья является перерасчет действующих общезаводских норма расхода сырья в цеховые нормы расхода молока базисной жирности на единицу готовой продукции и расчет норма на обезжиренную продукцию.

17

Недостатком метода является необходимость ведения дополнительно накопительных документов для получения итоговых данных работы за соответствующий отчетный период (15 дней, месяц) (1, с.

73, 74).

Контрольные вопросы:

1.Виды отчетности.

2.Производственный учет за 15 дней отчетного периода.

3.Производственный учет по рапортам.

Тема 2.2. Учет по рапортам (0,5 часа)

1.Рапорт: понятие, назначение.

2.Содержание рапорта.

1. Рапорт: понятие, назначение.

Производственный учет по рапортам составляется ежедневно за день (смену) по каждому цеху (участку) в отдельности или по предприятию в целом (при бесцеховой структуре). В несезонный период, когда продукция не вырабатывается, а также при небольших объемах переработки или отгрузке молока предприятия могут составлять один рапорт за несколько дней (2-5).

Рапорт является основным документом о переработке сырья и выработке готовой продукции (форма П17-1а мол, П17-1б мол).

На основе данных рапорта руководством предприятия осуществляется ежедневный оперативный контроль за использованием сырья, количеством вырабатываемой продукции и отходов производства, соблюдением качества выработанной продукции.

Для составления статотчетности, учета и калькулирования сырья и готовой продукции на основе ежедневных рапортов за месяц составляется рапорт о переработке сырья и выработке готовой продукции.

Данные о поступлении сырья, о выработке и сдаче на склад или

реализации готовой продукции берутся для заполнения рапорта |

из |

первичных приходных и расходных документов за день (смену). |

|

Остатки сырья, полуфабрикатов, готовой продукции и тары |

на |

начало (конец) дня (месяца) отражаются в рапорте по данным взвешивания, объемного измерения или тучного счета, а качественные

18

показатели – по данным лабораторных анализов из журнала контроля (1, с. 74, 75).

2. Содержание рапорта На основании ежедневных рапортов мастером цеха, участка, при-

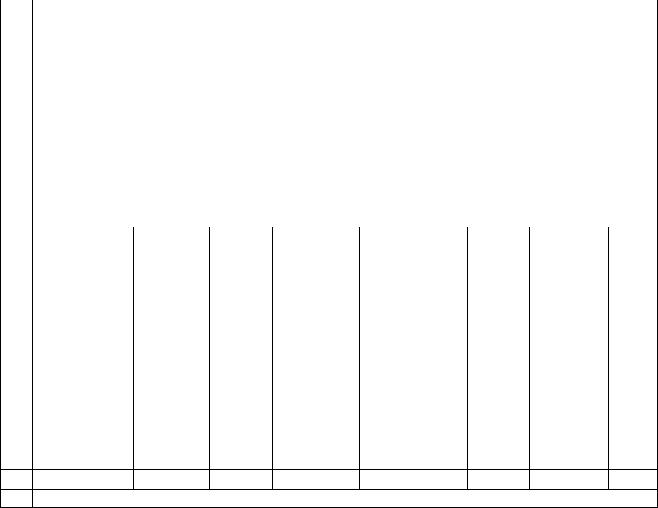

емного пункта составляется рапорт о переработке сырья и выработке готовой продукции за месяц по форме П-16 мол. Структура рапорта отражена в таблице 1.

Таблица 1

РАПОРТ № О переработке сырья и выработке готовой продукции

«__» __________ 20___ г Предприятие _____________________

Цех цельномолочный Мастер _____________________

Раздел 1. Движение сырья

|

Наименова- |

Единица |

Оста- |

Поступи- |

Израсходо- |

Оста- |

Расход по норме |

|

Шифр |

ние |

измере- |

ток |

ло, |

вано, |

ток |

|

|

|

ния |

на на- |

выработа- |

реализовано |

на |

На ед. |

все- |

|

|

|

чало |

но |

|

конец |

продук- |

го |

|

|

|

|

дня |

|

|

дня |

ции |

|

1 |

молоко |

кг |

9771 |

69635 |

69150 |

9956 |

|

|

|

|

кг базис |

10920 |

75585 |

75077 |

11120 |

|

|

|

сливки |

кг |

400 |

400 |

450 |

350 |

|

|

|

|

кг базис |

3294 |

3471 |

3706 |

3059 |

|

|

|

ИТОГО |

кг |

10171 |

70035 |

6960 |

10306 |

|

|

|

|

кг базис |

14214 |

79056 |

75565 |

14179 |

|

|

|

|

|

Раздел 2. Жирная продукция |

|

|

|

||

|

Наименова- |

|

|

Вырабо- |

Реализовано |

|

|

|

|

ние |

|

|

тано |

|

|

|

|

|

Молоко 2,5 |

кг |

25440 |

24698 |

24698 |

|

731,7 |

1814 |

|

% |

|

|

|

|

|

|

0 |

|

1 л, пак. |

|

|

|

|

|

|

|

|

Кефир 2,5 % |

кг |

6771 |

6771 |

6771 |

|

723,3 |

4958 |

|

1 л, бут. |

|

|

|

|

|

|

|

|

Йогурт 2,5 |

кг |

8206 |

8206 |

8206 |

|

734,5 |

6027 |

|

% |

|

|

|

|

|

|

|

|

0,5 л, бут. |

|

|

|

|

|

|

|

|

Сметана |

кг |

2030 |

2030,4 |

2030,4 |

|

400,3 |

8934 |

|

15,0 |

|

|

|

|

|

|

|

400г

ИТОГО

Технологические потери 300 кг молока

В этой специализированной форме отражаются: движение молочного сырья (поступление и расход), выработка и реализация гото-

19

вой продукции, движение вторичного молочного сырья, движение тары.

Рапорт состоит из 5 разделов:

-сырье;

-жирная продукция;

-отходы и продукция, выработанная из отходов;

-использование обезжиренной сыворотки;

-тара [1, с. 75-77].

Движение сырья

В этом разделе учитывается движение молочного сырья и полуфабрикатов (молока, сливок и др.), а также поступившая на промпереработку молочная продукция в порядке возврата от покупателей или забраковок.

Остатки, поступление и расход сырья и полуфабрикатов отража-

ются одновременно в двух показателях: в физической массе |

и в |

пересчете на базисную жирность. |

|

Жирная продукция

В этом разделе учитывается основная молочная продукция и полуфабрикаты, выработанные в течение дня (смены).

Готовая продукция и полуфабрикаты, за исключением фасованной продукции и молока, направляемого для промышленной переработки на другие предприятия, учитываются в физической массе.

Фасованная продукция показывается дробью: в числителе – количество, в знаменателе – физическая масса; молоко, направляемое на другие предприятия: в числителе – масса в пересчете на базисную жирность, в знаменателе – физическая масса.

Сопутствующая продукция из вторичного сырья

В этом разделе учитывается продукция из вторичного молочного сырья в физической массе (нежирный творог, нежирный сыр, подсырные сливки), а также обезжиренное молоко, пахта, сыворотка, предназначенные для реализации.

20

Использование обезжиренной сыворотки

В данном разделе учитывается движение сыворотки в физической массе после сепарирования. Оно показывается в двух подразделах рапорта:

-поступление обезжиренной сыворотки после ее сепарирования;

-использование обезжиренной сыворотки (реализация, выработка продукции и полуфабрикатов).

Тара

В этом разделе отражается движение тары. Ее остатки проставляются с предыдущего рапорта. Поступление и выбытие тары учитываются по данным первичных документов. Непригодная для использования тара списывается [1, c. 75, 78-82].

Контрольные вопросы:

1.Понятие и назначение рапорта.

2.Состав и содержание рапорта.

21

Раздел 3. Анализ деятельности предприятий молочной промышленности

Тема 3.1. Анализ деятельности предприятий молочной промышленности (1 час)

1.Учет информации по рапортам.

2.Производственно-документальная ревизия.

3.Проведение контрольных выработок.

1.Учет информации по рапортам.

Ежедневный анализ работы предприятия проводится путем выявления экономии или перерасхода сырья по рапортам.

Для выявления результатов использования сырья на производство жирной продукции фактический расход молока базисной жирности, показанный в разделе 1 «Движение сырья», сопоставляется с расходом молока базисной жирности по норме. Полученный результат проставляется на оборотной стороне рапорта в строке «Отклонения по сырью», причем перерасход указывается со знаком «+», экономия – со знаком «-».

В случае перерасхода молока базисной жирности составляется соответствующий акт, в котором указываются причины допущенного перерасхода. Администрация предприятия принимает меры, предотвращающие потери сырья в дальнейшем, а виновных привлекает к ответственности.

К каждому рапорту прикладывается лабораторная справка с указанием физико-химических показателей сырья, полуфабрикатов, вторичного сырья [1, с. 83, 84].

2. Производственно-документальная ревизия.

Контроль использования сырья осуществляется технологической службой путем проведения производственно-документальной ревизии.

Ревизия проводится по каждому материально-ответственному лицу предприятия по периодам от снятия до снятия натуральных остатков сырья и готовой продукции, проводимых инвентаризационной комиссией предприятия.

При проведении ревизии анализируются следующие документы:

22

-акты и сличительные ведомости по снятию натуральных остатков сырья и готовой продукции;

-ежемесячные рапорта (выборочно ежедневные рапорта), журналы лабораторного контроля, технологические журналы по производству молочной продукции;

-реестры на поступление сырья;

-книги упаковки и маркировки масла, журналы передачи сыра из сырцеха в сырохранилища;

-накопительные ведомости по расходу всех видов сырья и выработке готовой продукции.

Схема проведения производственно-документальной ревизии:

1.Сверка оприходованного сырья по реестрам и товарнотранспортным накладным.

2.Проверка правильности оприходования сырья и готовой продукции на начало и конец периода по актам инвентаризации.

3.Сверка количества выработанной готовой продукции за отчетный период по рапорту, накопительной ведомости и технологическим журналам.

4.Сверка выработки масла по рапортам и журналам упаковки.

5.Сверка выработки сыра жирного по рапортам (количество го-

ловок, вес сыра из-под пресса) с журналом передачи сыра |

из |

сырцеха в сырохранилище. |

|

6. Сравнение расхода смеси по технологическим журналам |

и |

рапортам на выработку творога и сыра. Расчет фактических норм расхода смеси на единицу выработанной продукции.

7.По утвержденным нормам расхода на единицу продукции выводится нормативный расход сырья на всю выработанную продукцию, который сопоставляется с фактическим.

8.Проверка товарного выхода обезжиренного молока, пахты, жирной и обезжиренной сыворотки. Нормативные затраты вторичного сырья при выработке продукции и его реализации сопоставляются

сфактическими затратами.

9.Сопоставление баланса по расходу молока и вторичного сырья по каждому из проверенных периодов и представление конечных результатов ревизии.

По результатам ревизии составляется заключение. Акт в двух экземплярах подписывается членами ревизии и материальноответственным лицом [1, с. 86, 87].

23

3. Проведение контрольных выработок.

Процедура назначения контрольных выработок

Если на предприятии фактические нормы расхода сырья систематически не соответствуют рекомендуемым, то их уточнение возможно путем проведения контрольных выработок.

Контрольные выработки и замеры должны проводиться специальной комиссией, утвержденной приказом по предприятию. В состав комиссии входят специалисты лаборатории, работники цеха, технолог, метролог. При необходимости в комиссию включают и механика (если это связано с работой оборудования) [2, с. 116, 117].

Процедура подготовки к проведению контрольных выработок

Для проведения контрольных выработок на предприятии необходима соответствующая подготовка, чтобы организовать необходимый контроль за всеми параметрами количества и качества продукции.

Для этого должны быть установлены средства измерения (весы, счетчики), проведена тарировка резервуаров, подготовлены аттестованные и проверенные средства измерений в лаборатории.

Контрольные выработки, на основании которых разрабатываются нормы расхода, проводятся непосредственно в цехах, имеющих технически исправное и отлаженное оборудование, работающее в технологических режимах согласно установленным регламентам и инструкциям по эксплуатации.

Наблюдения осуществляются при установившейся работе оборудования. При этом проводится не менее 5 выработок при строгом соблюдении всех технологических режимов.

Нормы расхода устанавливаются на сырье и материалы, соответствующие по качеству требованиям стандартов и технических условий.

Важными моментами при проведении контрольных выработок являются:

• |

Подбор сырья по содержанию белка, сухих веществ, СОМО; |

• |

Контроль физической массы или объема готового продукта и |

соответствие его по органолептическим и физико-химическим показателям требованиям стандарта;

• Соблюдение всех технологических параметров (температурных режимов, определенное количество закваски, дозы хлористого кальция, продолжительности отдельных операций и др.);

24

• Полное освобождение всех емкостей, трубопроводов, тары от молочной продукции, герметизация трубопроводов.

Проведение контрольных выработок оформляется протоколами, в которых отражаются все параметры по технологической схеме [1, с. 87, 88; 2, с. 117, 118].

Рассмотрим пример проведения контрольных выработок при производстве натуральных сыров.

При производстве сыров сырье контролируют по стадиям его выработки – 1) обработка молока, 2) выработка сыра из-под пресса, 3) выработка зрелого сыра и 4) убыль его при созревании.

На каждой стадии выработки сыра наблюдаются потери сырья, выявление которых входит в задачу контроля производства.

1) Жировой баланс в приемно-аппаратном цехе сыродельного завода состоит из следующих частей:

-приход количества молока и жира в нем (оставшегося от предыдущего дня и поступившего за текущий день);

-расход жира: молока и смеси, переданных в молокоперерабаты-

вающие цехи; сливок, полученных при сепарировании молока и переданных в маслоцех; обезжиренного молока, возвращенного сдатчикам и израсходованного на выработку нежирных продуктов; молока оставшегося на следующий день.

По разнице между приходом и расходом определяют фактические потери жира, которые распределяют между процессами пропорционально нормативным потерям. Таким образом, становятся известными потери жира при обработке молока, включая нормализацию смеси.

2) При обработке сгустка производится определение массовой доли жира в сыворотке. После формования пересчитывают количество головок и на протяжении всей работы следят, чтобы их количество осталось неизменным. Сыр после прессования взвешивают, определяют массовую долю жира и влаги и направляют в солильное отделение.

Фактический отход жира в сыворотку определяют умножением массы полученной сыворотки на средний показатель массовой доли жира в сыворотке.

Отход сырной массы при формовании и прессовании (сырное зерно, крошки, обрезки) определяют взвешиванием. Из этих отходов делают сборные головки, которые направляют на производство плавленых сыров.

25

3)Перед закладыванием на созревание взвешивают и проверяют число головок. Зрелый сыр также взвешивается, в нем определяются массовые доли жира и влаги.

4)При расчете фактической убыли сыра при созревании учитывают вес защитных покрытий.

Данные контрольных выработок заносятся в журналы [1, с. 90,

91].

Контрольные вопросы:

1.Производственно-документальная ревизия.

2.Схема проведения ревизии.

3.Проведение контрольных выработок.

26