54

клуба, должны подписать соглашение с МВФ о получении от него займа с обязательством осуществить одобренную МВФ программу. Такие программы направлены на снижение совокупного спроса в стране-должнике и рост экспорта. Расширение экспорта и увеличение экспортной выручки является залогом успешного обслуживания долга.

Коммерческие банки – кредиторы (около 600 банков) осуществляют операции по реструктуризации долгов через Лондонский клуб.

2. Списание долгов. Списание долгов применяется крайне редко и только в отношении наименее развитых стран. При этом рассматривается состояние ряда показателей. Важнейшими из них являются следующие:

а) отношение общей суммы внешнего долга к экспорту товаров и услуг (пограничное значение показателя - 200-250%);

б) отношение платежей по обслуживанию долга к экспорту товаров и услуг (пограничное значение показателя – 20-25%)50. См. табл. 4.4, 4.5, составленные по материалам журнала МЭМО.

|

|

|

|

|

|

Таблица 4.4 |

|

Отношение внешнего долга к экспорту в некоторых странах, % |

|

||||

|

|

|

|

|

|

|

Страны |

|

1985 |

1990 |

1995 |

|

200051 |

Панама |

|

1158,1 |

1617,6 |

3791,4 |

|

3900 |

Аргентина |

|

597,8 |

503,7 |

490,1 |

|

500 |

Бразилия |

|

410,5 |

386,7 |

350,1 |

|

360 |

Мексика |

|

447,2 |

343,7 |

320,5 |

|

325 |

Польша |

|

306,1 |

452,6 |

209,9 |

|

215 |

Россия |

|

51,4 |

91,4 |

137,5 |

|

200 |

США |

|

104,1 |

117,7 |

137,4 |

|

140 |

|

|

|

|

|

|

Таблица 4.5 |

Отношение расходов по обслуживанию внешнего долга к экспорту, % |

||||||

|

|

|

|

|

|

|

Страны |

|

1985 |

1990 |

1995 |

|

200052 |

Венгрия |

|

36,8 |

37 |

52,5 |

|

55 |

Алжир |

|

35,6 |

63,4 |

55,3 |

|

50 |

Мексика |

|

50,7 |

25,9 |

41 |

|

45 |

Бразилия |

|

39,1 |

22,4 |

31,9 |

|

40 |

Аргентина |

|

60,1 |

41,1 |

31,9 |

|

30 |

Индонезия |

|

28,8 |

31,5 |

30 |

|

30 |

Россия |

|

Н/д |

14,6 |

6,5 |

|

27 |

50Киреев А.П. Международная экономика: Учебник М., 1997. С.172.

51Прогноз.

52Прогноз.

55

Данные свидетельствуют, что Россия находится на пороговых значениях рассматриваемых показателей, однако существуют примеры стран, где ситуация с обслуживанием долга гораздо тяжелее.

Анализируются и другие показатели; в) темпы роста внешнего долга. Так, в целом в мире темпы роста внешнего долга

составляют около 5%, в России - около 12% в год. В ряде стран этот показатель выше (в Китае – 20%, Швеции – 40% и т.д.);

г) отношение внешнего долга к ВВП. Наибольшее значение показатель в 1998 году достиг в Сан–Томе (более 670%). В Никарагуа значение показателя превосходило 608%, в Гвинее-Бисау – 437%, Индонезии – 156%. В России отношение внешнего долга к ВВП составило в 1998 году более 66%. В 2000 году, по прогнозам, этот показатель достигнет 85%53. В 1998 году анализируемый показатель в Мексике составил 37%, в Бразилии – 30%, Индии – 23%, Китае – менее 15%;

д) объем внешнего долга на душу населения. Наибольший объем внешнего долга на душу населения к 2000 году наблюдается в Швеции (более 7 000 долл.), в РФ – 850 долл.;

е) стоимость внешних долгов на вторичном рынке (в процентах от номинальной стоимости). По некоторым оценкам, долги России стоят около 30-35% от номинала. Для сравнения: долги Мексики котируются до 60% от номинала, Аргентины – до 50% и т.д. Стоимость долга зависит от состояния ряда показателей и от кредитного рейтинга страны;

ж) кредитные рейтинги. В мировой практике широко известны рейтинги, регулярно составляемые агентствами Standard & Poor’s, Moody’s и др.

Россия имеет рейтинг группы ВВ (Ва), что означает среднюю степень надежности заемщика. Изменения, происходящие с оценкой России как заемщика незначительны. Она переходит из группы ВВ- в ВВ и обратно (в зависимости от внутриэкономической ситуации).

Рассмотренные показатели, а также ряд других дают реальную картину состояния внешнего долга страны. В критических случаях государство может выбрать тактику отказа от оплаты долга (как это случилось в 1982 году). Это происходит тогда, когда объемы выплат по кредитам превышают суммы вновь поступающих кредитов, т.е. наблюдается фактический отток капитала из страны при росте внешнего долга. В случае отказа от уплаты долга необходимо оценить последствия. Например, арест активов страны – должника на территории страны – кредитора. Так, в преддверии отказа от выплаты долга в 1986 году Перу ввезли из-за границы золотой запас на сумму 700 млн долл.

Страна, отказавшаяся от долгов, также рискует быть исключенной из мировых рынков. Следовательно, чем более экономика страны зависит от мирового рынка, тем более негативными будут последствия отказа от внешних долгов.

53 Аргументы и факты. 1999. №48. С.8.

56

Внешняя задолженность России

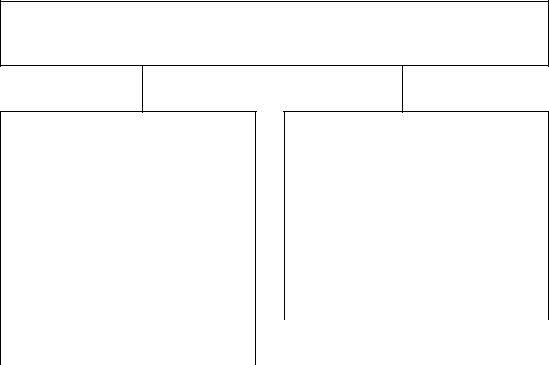

Россия занимает одно из первых мест в мире по объему внешнего долга (по оценкам, 150 млрд долл). Особенность внешнего долга российского государства заключается в структуре самого долга (см. рис. 3).

Внешний долг России (около 150 млрд. долл)

Долг СССР, унаследованный Россией (около 80 млрд долл)

- Долг Парижскому клубу |

42% |

- Долг Лондонскому клубу |

32% |

- Долги частным фирмам (То- |

8% |

кийский клуб) |

|

|

|

- Коммерческая задолженность |

3-7% |

(долги фирмам – поставщикам) |

|

|

|

- Долги бывшим социалистиче- |

11- |

ским странам |

15% |

Собственно российский внешний долг (около 70 млрд долл)

- Долг перед МВФ |

40% |

- Долг перед Всемирным банком |

24% |

- Долг перед ЕБРР |

26% |

|

|

- Прочие долги развитым странам |

10% |

|

|

Рис.3. Структура внешнего долга России Составлен по: Деньги. 1999. №1-2. С. 27; Экономика и жизнь. 1996. №31; Коммер-

сант daily. 1995 №51, №108; Андрианов В.Д. Россия: экономический и инвестиционный потенциал. М., 1999. С.428-437, 454; The World Bank Annual Report. Washington D.C. 1999.

Как видно, долг России более, чем на 50% состоит из «унаследованного» в 1992 году долга СССР. Причиной, побудившей российское правительство принять на себя задолженность и активы СССР была необходимость скорейшего урегулирования отношений с кредиторами после распада СССР.

Российская часть государственного долга обслуживается аккуратно. Она представлена в основном задолженностью перед международными финансовыми организациями. Данная проблема была подробно рассмотрена в части 1.1 настоящего пособия.

Проблемы составляет необходимость обслуживания советского долга. Основная часть советского долга приходится на Парижский клуб. Самым крупным российским кредитором в клубе является Германия (28 млрд долл.). Особенность взаимоотношений России с Парижским клубом является ее вступление в крупнейший мировой клуб кредиторов в 1998 году.

57

В отношениях с кредиторами бывшего СССР российское правительство идет по пути проведения переговоров о реструктуризации долгов. Правительство также добилось списания части российского долга Лондонскому клубу (около 30%).

Являясь одним из крупнейших должников, Россия одновременно выступает одним и крупнейших кредиторов. Так, долг перед Россией составляет около 150 млрд долл. Однако стоимость долгов российских должников на вторичном рынке низка, поскольку заемщиками РФ являются развивающиеся страны. Крупнейший должник РФ – Куба (28 млрд долл.), Монголия (18 млрд долл.), Вьетнам (17 млрд долл.), Индия (16 млрд долл.), Сирия (11 млрд долл.), Иран (7 млрд долл.). Перечисленные страны являются наиболее активными плательщиками, а такие государства, как Никарагуа, Танзания, Гана обслуживают долг не так аккуратно. В российской практике наблюдались и случаи продажи долгов перед РФ на вторичном рынке. Наибольшей популярностью пользовались долги африканских стран.

Современная динамика внешнего долга перед Россией определяется тем, что:

1)вступая в Парижский клуб, Россия списала часть долгов развивающимся государствам;

2)Россия продолжает кредитовать развивающиеся страны. Так, в 1999 году общий объем кредитов РФ составил около 400 млн долл. В том числе Китаю выделено 104 млн долл. на срок более 10 лет. Вьетнам получил около 80 млн долл. (срок кредитования 2 – 10 лет), Югославия – 70 млн долл. В рамках военно-технического сотрудничества выделено более 240 млн долл54.

4.3.Инвестиционный климат страны

Динамика и направления мировых иностранных инвестиций определяется теми же факторам, от которых зависит динамика движения любых других факторов производства: спросом и предложением. Предложение капитала на мировом рынке определяется объемами свободных финансовых средств и, как рассматривалось выше, имеет тенденцию к росту. Общий спрос на капитал в условиях роста мировой экономики также увеличивается, а конкретные направления потоков финансовых средств зависят от предлагаемых условий их размещения в странах – реципиентах. Следовательно, оценка этих условий является основным инструментом оптимизации потока капиталовложений.

В мировой практике существуют различные подходы к анализу и оценке условий функционирования капитала в иностранной экономике, направленные на комплексную оценку существующего инвестиционного риска. Методики некоторых стран носят описательный характер. Однако наибольшее распространение получили количественные оценки:

54 Аргументы и факты. 1999. №32. С.4.

58

1. Универсальная методика охватывает максимальное количество экономических показателей, характеристик политического климата, законодательной среды (авторы – Б.Тойни, П.Уолтерс и др.)55.

2. Методики балльной оценки позволяют количественно сопоставить основные характеристики инвестиционного климата различных стран:

-цифровая шкала, разработанная Гарвардской школой бизнеса (США)56;

-индекс БЕРИ, трижды в год публикуемый в Германии для оценки инвестиционного климата на основе 15 установочных критериев;

-метод Делфи, представляющий набор приемов, с помощью которых группа специалистов прогнозирует развитие событий, изучая набор и удельный вес ряда факторов.

По сути названные методы базируются на экспертных оценках, поскольку, хотя и различаются по набору включаемых параметров, но в основе их лежит способ оценки значимости этих параметров экспертами. Этот подход вообще является типичным для мировой практики. Так, журнал “Euromoney” составляет рейтинг инвестиционного климата стран на основе опроса представителей крупнейших банков развитых стран. Оценка проводится по девяти показателям, которые в зависимости от значимости, формируют итоговый результат57.

В целом все методы анализируют некий набор экономических параметров, значение которых важно для принятия инвестиционных решений. Таким образом, инвести-

ционный климат государства можно определить как совокупность социальноэкономических параметров, влияющих на уровень дохода иностранного инвестора58. Все эти факторы целесообразно объединить в группы: ряд этих факторов привлекает иностранных инвесторов, представляя для него возможность получения прибыли (инвестиционный потенциал страны), а некоторые представляют для инвесторов фактор риска (инвестиционный риск). Существует также группа субъективных факторов, которые могут усиливать влияние вышеперечисленных факторов. Это – законодательные условия инвестирования. Законодательство в целом определяет возможность использования инвестиционного потенциала в стране. Приблизительный набор элементов каждой группы факторов сведен в табл. 4.6.

Если инвестиционный потенциал по степени привлекательности превышает инвестиционный риск, то иностранные инвестиции активно поступают в страну, если инвестиционный риск превосходит привлекательность инвестиционного потенциала, то ин-

55Toney B., Walters P. Global Marketing Management: A Strategic Perspective. Mass.: Allyn & Bacon. 1989. Р.53-78.

56Stobaugh B.B. How to analyze Foreign Investment Climates // Harvard Business Review. 1969. Sept.-Oct. Р. 98-115.

57Российский инвестиционный вестник. 1997. Май. С.7.

58Кочемасова А.В. Условия для привлечения иностранных инвестиций в российскую экономику в период реформы. Дисс. Канд. Экон. Наук: 08.00.05. Хабаровск. 1999. С.72.