4460

.pdf11

По формуле (3) найдем выборочную дисперсию. Для этого вычислим x 2 и x 2 .

|

|

|

|

|

4,22 |

4,82 |

4,7 2 |

|

5,02 |

4,92 |

4,32 |

3,92 |

4,12 |

4,32 |

4,82 |

|

|||||||||

|

x 2 |

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20,382 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

2 |

|

(4,5)2 20,25. |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

xв |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

Д в |

|

|

x 2 |

|

|

|

|

2 |

|

|

|

|

|

|

0,132 . |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

xв |

20,382 |

20,25 |

|

|

|

|

|

|||||||||||||||

Исправленное среднее квадратическое отклонение: |

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

S2 |

|

|

|

|

|

|

0,383. |

|

|

|

|

|

||||||||

S |

|

|

0,132 |

0,147 |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

10 |

1 |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

Смысл полученных результатов заключается в следующем. Величина |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

x в |

|

|

характеризует среднее |

|

значение |

признака |

X в |

пределах |

||||||||||||||||

рассматриваемой выборки. Средняя производительность труда для изученных предприятий составила x в =4,5 тыс. руб. на одного работника.

Исправленное среднее квадратическое отклонение S описывает абсолютный разброс значений показателя X и в данном случае составляет

S=0,383 тыс. руб.

Если дано интервальное распределение выборки, то надо перейти к дискретному, взяв за значения вариант середины частичных интервалов.

Выборочные оценки являются приближенными. Чтобы с помощью статистических данных можно было сделать правильные выводы, нужно

знать точность и надежность этих оценок. |

|

|

|

|

|

|

||||||

Пусть |

* |

— статистическая |

оценка |

неизвестного параметра . |

||||||||

Надежностью (доверительной вероятностью) оценки |

по |

* называют |

||||||||||

вероятность , с которой осуществляется неравенство | - |

*| < . |

|

||||||||||

Обычно надежность оценки задается наперед, |

причем в качестве берут |

|||||||||||

число, близкое к единице. По надежности |

ищут такое число |

, чтобы |

|

|||||||||

|

|

|

|

Р(| - |

*|< |

)= . |

|

(5) |

|

|

|

|

Число |

называют |

точностью |

оценки, |

или |

предельной |

ошибкой. |

Из |

|||||

равенства (5) следует, что |

|

|

|

|

|

|

|

|

||||

|

|

|

Р( |

*- < Θ < |

* + |

) = |

. |

(6) |

|

|

|

|

Интервал |

( |

*- , *+ ) |

называется доверительным |

интервалом; |

он |

|||||||

называется интервальной оценкой неизвестного параметра . |

|

|

||||||||||

Интервальной оценкой с надежностью |

|

математического ожидания |

||||||||||

М(Х)=а нормально распределенного признака X генеральной |

||||||||||||

совокупности |

при |

известном |

среднем |

квадратическом |

отклонении |

|||||||

D(X) этого признака служит доверительный интервал

D(X) этого признака служит доверительный интервал

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

|

|

|

|

|

|

t |

, |

|

|

|

|

|

|

|

|

|||

|

|

xв |

|

|

a |

xв |

|

(7) |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

n |

n |

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

где n — |

объем выборки, |

|

|

|

— выборочная |

средняя, t |

— значение |

||||||||||||||||||

|

x в |

|

|||||||||||||||||||||||

аргумента |

функции Лапласа |

Ф(t), |

при |

котором Ф(t)= |

|

, |

|

|

t |

— |

|||||||||||||||

|

|

|

|

|

|||||||||||||||||||||

2 |

|

|

|

|

|||||||||||||||||||||

|

|

n |

|||||||||||||||||||||||

точность оценки.

Пример 2. В ходе обследования банковских счетов была проведена случайная выборка записей по вкладам. Из выборки n=100 оказалось, что средний размер вклада составляет 1 837 д.е.; среднее квадратическое отклонение размера вклада равно 280 д.е. Найти с надежностью =0,95 доверительный интервал для среднего размера а вкладов по всем счетам, если известно, что размер вкладов распределен по нормальному закону.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Решение. |

|

По условию x в =1837; |

n=100; |

=280; |

|

=0,95. По таблице |

||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

1 |

|

|

t |

|

|

z2 |

|

|

|

|

|

|

|

|

|

|||

значений |

функции |

(t) |

|

|

e |

2 |

dz |

находим |

|

t |

из |

условия |

||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

2n 0 |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Ф(t)= |

|

|

0,95 |

0,475 , |

получаем |

|

t=1,96. По формуле |

(7) |

находим |

|||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||

2 |

2 |

|

|

|||||||||||||||||||||||||

доверительный интервал: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

1837 |

1,96 |

280 |

|

|

|

a |

1837 |

|

1,96 |

280 |

, |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|||||||||

|

|

|

|

|

1837 |

|

54,88 a 1837 54,88, |

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

1782,12 |

|

|

a |

1891,88. |

|

|

|

|

|

|

||||||||||||

Это означает, что с вероятностью, равной 0,95, можно утверждать, что средний размер вклада генеральной совокупности находится в пределах от 1 782,12 д.е. до 1 891,88 д.е. Интервал ±54,88 составляет примерно ±3% среднего размера вклада в выборке (1 837). Это не очень большое отклонение, поэтому среднее значение выборки можно считать надежной оценкой среднего значения генеральной совокупности. Однако существует вероятность, равная 0,05 того, что можно получить значение вне доверительного интервала.

Тема 3. Элементы теории корреляции

[1] гл.18; [3]гл.9; [2] №535; [5] №1812.

Различные экономические показатели не являются независимыми, а связаны между собой; например, цена какого-либо товара и величина спроса на этот товар, объем производства и прибыль фирмы, располагаемый доход и объем личного потребления, инфляция и

13

безработица. Взаимосвязи показателей в экономике редко имеют простой функциональный вид, поскольку на интересующий нас показатель, кроме явно учитываемых факторов, влияет еще множество других, которые являются случайными.

Поэтому одной из основных задач в экономических исследованиях является анализ зависимостей между переменными.

Пусть требуется оценить связь между переменными X и Y. Возникает два вопроса: 1) связаны ли между собой эти переменные; 2) какова теснота этой связи?

В качестве характеристики тесноты линейной связи между количественными признаками в выборке используется выборочный коэффициент корреляции (rВ).

Свойства выборочного коэффициента корреляции:

1)значения rВ заключены в промежутке от -1 до +1.

2)если rВ = 0, то между Х и У отсутствует линейная корреляционная связь, но возможно наличие между ними другого типа связи.

3)если rВ > 0, то увеличение признака Х в среднем приводит к увеличению признака У. Если rВ < 0, то с увеличением Х в среднем признак У уменьшается.

4)если rВ 1, то между Х и У существует линейная

функциональная зависимость, не искажаемая действием случайных факторов.

Для качественной оценки тесноты корреляционной связи между X и Y можно воспользоваться таблицей Чеддока (табл.1).

|

|

|

|

|

Таблица 1 |

Диапазон |

0,1-0,3 |

0,3-0,5 |

0,5-0,7 |

0,7-0,9 |

0,9-0,99 |

изменения | rB | |

|

|

|

|

|

Характер |

слабая |

умеренная |

заметная |

высокая |

весьма |

тесноты связи |

|

|

|

|

высокая |

Пример. Выборочно обследовано 100 снабженческо-сбытовых предприятий некоторого региона по количеству работников X и объемам складской реализации Y (д.е.). Результаты представлены в корреляционной таблице (табл.2).

14

Таблица 2

X |

5 |

15 |

25 |

35 |

45 |

ny |

У |

|

|

|

|

|

|

130 |

7 |

1 |

|

|

|

8 |

132 |

2 |

7 |

1 |

|

|

10 |

134 |

1 |

5 |

4 |

1 |

|

11 |

136 |

|

1 |

15 |

10 |

8 |

34 |

138 |

|

|

3 |

12 |

15 |

30 |

140 |

|

|

|

1 |

6 |

7 |

nх |

10 |

14 |

23 |

24 |

29 |

n=100 |

По данным исследования требуется:

1)в прямоугольной системе координат построить эмпирические ломаные регрессии Y на X и X на Y, сделать предположение в виде корреляционной связи;

2)оценить тесноту линейной корреляционной связи;

3)составить линейные уравнения регрессии У на X и X на У, построить их графики в одной системе координат;

4)используя полученные уравнения регрессии, оценить ожидаемое среднее значение признака Y при х=40 чел. Дать экономическую интерпретацию полученных результатов.

Решение.

1. Для построения эмпирических ломаных регрессии вычислим условные

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

средние |

Yx |

и |

X y |

Вычисляем |

Yx . |

Так как при х=5 признак Y имеет |

||||||||||||||||||||

распределение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Y |

130 |

132 |

|

134 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

ni |

7 |

2 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

130 |

7 |

132 |

|

2 |

134 1 |

|

|

||||

то условное среднее Yx 5 |

|

130,8. |

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

7 |

2 |

1 |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

При х=15 признак Y имеет распределение |

|

|

|

|||||||||||||||||||||||

Y |

130 |

|

132 |

134 |

136 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

ni |

1 |

|

|

7 |

|

|

5 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

130 1 |

132 |

7 |

134 |

5 |

|

136 1 |

|

|

|

||||||||||||

тогда Yx |

15 |

|

132,86. |

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

Аналогично вычисляются все Y X |

и X Y . Получим таблицы, выражающие |

|||||||||||||||||||||||||

корреляционную зависимость Y от X, (табл.3) и X от Y (табл.4). |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3 |

|

|

|

|

|

|

|

X |

|

|

5 |

|

|

|

15 |

|

|

|

25 |

|

|

|

35 |

45 |

|

||

|

|

|

|

|

|

|

|

|

|

130,8 132,86 |

|

135,74 |

|

137,08 |

137,86 |

|

||||||||||

|

|

|

|

|

|

Y X |

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

15

Таблица 4

|

|

|

|

130 |

132 |

134 |

136 |

138 |

140 |

Y |

|

||||||||

|

|

|

|

6,25 |

14 |

19,54 |

32,35 |

39 |

43,57 |

|

X Y |

|

|||||||

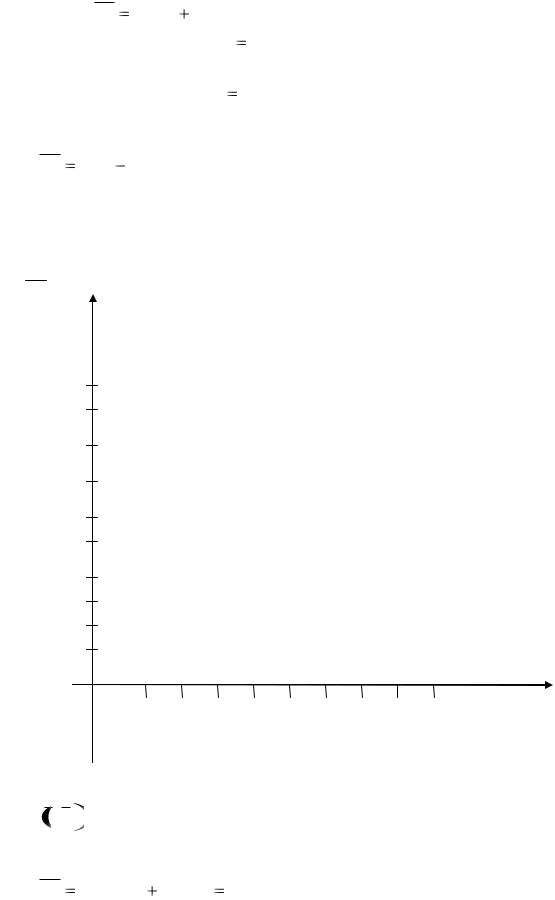

В прямоугольной системе координат построим точки Аi(хi,YXi ), соединим их отрезками прямых, получим эмпирическую линию регрессии Y на X. Аналогично строятся точки В i( X Yi ,yi) и эмпирическая линия регрессии X на Y (см. рис. 1).

|

|

|

|

139 |

У х (У ) |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

130

|

|

|

|

|

|

|

|

|

|

5 |

10 |

15 20 |

25 |

30 |

35 |

40 45 |

Х( Х у ) |

||

Рис.1

Построенные эмпирические ломаные регрессии Y на X и X на Y свидетельствуют о том, что между количеством работающих (X) и объемом складских реализаций (Y) существует линейная зависимость. Из

графика видно, что с увеличением X, Y X также увеличивается, поэтому можно выдвинуть гипотезу о прямой линейной корреляционной зависимости между количеством работающих и объемом складских реализаций.

2. Оценим тесноту связи. Вычислим выборочный коэффициент корреляции.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

xi nx |

|

|

|

|

|

|

|

y j n y |

|

|

|

r |

|

xy x y |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

, x |

, |

|

y |

, |

|

|||||||||||||||||||||

|

|

x |

|

|

y |

n |

|

|

n |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

x2n |

|

|

|

|

|

|

|

|

|

|

y 2j nx |

|

|

|

|

|

|

|

xi y jnij |

|

|||

x2 |

|

|

|

|

, y 2 |

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

i |

x |

|

|

|

, |

|

xy |

|

|

|

; |

||||||||||||||

|

|

|

n |

|

|

|

n |

|

|

|

n |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

16

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x2 |

|

|

|

|

2 , |

|

|

|

|

y2 |

|

|

2 ; |

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

|

|

|

x |

y |

|

|

|

y |

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

5 10 |

|

14 14 |

|

|

25 |

23 |

|

35 |

24 |

|

|

|

45 |

|

|

29 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

x |

|

|

|

|

|

|

|

|

|

29,8 ; |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

130 |

|

8 |

132 10 |

|

134 11 |

|

136 |

34 |

|

|

|

138 |

30 |

|

140 |

7 |

|

|

|

|

|

|

||||||||||||||||||||||||

|

y |

|

|

|

|

|

|

135,78 ; |

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

52 |

|

10 |

142 |

|

14 |

|

252 |

23 |

|

352 |

|

|

24 |

|

452 |

29 |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

x 2 |

|

|

|

|

|

|

|

|

1059; |

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

1302 |

8 |

1322 |

|

10 |

1342 |

11 |

|

|

1362 |

|

34 |

1382 |

|

30 |

1402 |

7 |

|

|

||||||||||||||||||||||||||||

|

y 2 |

|

|

|

|

18443,4 |

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

xy |

|

|

|

130 |

5 |

7 |

|

130 15 1 |

|

132 |

52 |

|

132 15 |

7 |

|

|

132 |

25 1 |

134 |

5 1 |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

100 |

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||

134 15 |

5 |

134 |

25 |

|

4 |

134 |

|

35 1 |

136 15 1 |

|

136 |

|

25 15 |

136 |

35 10 |

||||||||||||||||||||||||||||||||||||

136 |

45 |

8 |

138 |

25 |

|

3 |

138 |

|

35 12 |

|

|

138 |

45 15 |

|

140 |

|

35 1 |

|

|

|

|

||||||||||||||||||||||||||||||

140 |

45 |

6) |

4075,55 |

; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

x |

|

|

|

1059 |

(29,8)2 |

|

|

13,08; |

|

y |

|

|

|

18443,4 |

(135,78)2 |

|

2,68 ; |

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

rв |

4075,55 |

29,8 |

135,78 |

0,84 . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

13,08 |

2,68 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Это значение rB |

говорит о том, |

|

что линейная связь между количеством |

||||||||||||||||||||||||||||||||||||||||||||||||

работников и объемом складских реализаций высокая. Этот вывод подтверждает первоначальное предположение, сделанное исходя из графика.

3. Запишем уравнения регрессии:

|

|

|

|

|

y |

|

|

|

|

|

|

|

|

x |

( y |

|

) . |

y |

x |

|

y r |

(x |

x |

) , x |

y |

|

x r |

y |

|||||||

|

|

|

|

||||||||||||||

|

|

|

в |

x |

|

|

в |

y |

|||||||||

|

|

|

|

|

|

|

|

|

|||||||||

Подставляя в эти уравнения найденные величины, получаем искомые уравнения регрессии:

1) уравнение регрессии Y на X:

|

|

|

|

|

2,68 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

y x |

135,78 0,84 |

|

(x |

29,8) , или yx |

0,17x |

130,71; |

||||||

|

13,08 |

||||||||||||

|

|

|

|

|

|

|

|

|

|

||||

2) уравнение регрессии X на Y: |

|

|

|

|

|

||||||||

|

|

|

13,08 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||||||

|

x y |

29,8 0,84 |

( y |

|

135,78) , или xy |

4,1y |

526,9. |

||||||

|

|

|

|||||||||||

|

|

2,68 |

|

|

|

|

|

|

|

|

|||

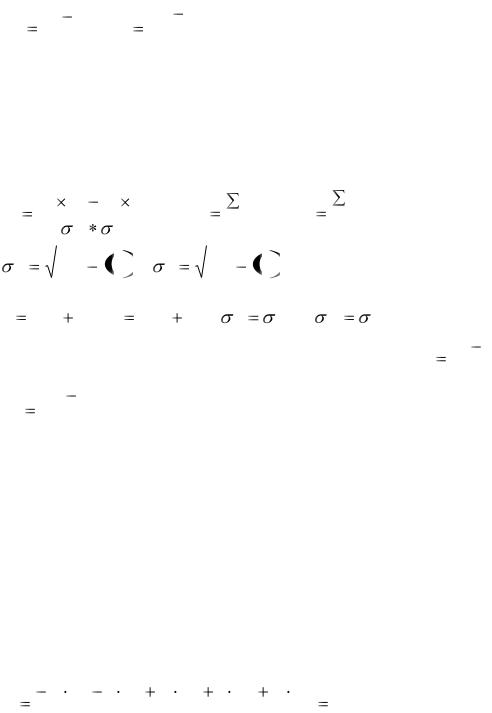

Построим графики найденных уравнений регрессии.

Зададим координаты двух точек, удовлетворяющих уравнению

17

y x 0,17x 130,71.

|

|

|

|

|

Пусть х = 10, тогда y x |

132,41. |

|||

А1(10; 132,41), |

|

|

|

|

Если х = 40, тогда y x |

137,51. |

|||

А2(40; 137,51)

Аналогично находим точки, удовлетворяющие уравнению x y 4,1y 526,9 .

В1(10,2; 131), В2(43; 139)

ух ( у)

139

130

|

|

|

|

|

|

|

5 |

10 15 20 |

25 30 35 40 |

45 |

х(х у ) |

||

Контроль: точка пересечения прямых линий регрессии имеет координаты

x; y . В нашем примере: С(29,8; 135,78).

4. Найдем среднее значение Y при х=40 чел., используя уравнение регрессии Y на X. Подставим в это уравнение х=40, получим

y x 0,17  40 130,71 137,51.

40 130,71 137,51.

18

Ожидаемое среднее значение объема складских реализаций при заданном количестве работников (х=40) составляет 137,51 д.е.

Замечание 1. Если в корреляционной таблице даны интервальные распределения, то за значения вариант надо брать середины частичных интервалов.

Замечание 2. Если данные наблюдений над признаками X и Y заданы в виде корреляционной таблицы с равноотстоящими вариантами, то целесообразно перейти к условным вариантам:

|

|

x |

C |

|

y j |

C2 |

|

U |

i |

i |

1 |

, V |

|

|

, |

|

|

|

|

||||

|

|

h1 |

j |

h2 |

|

||

|

|

|

|

|

|

||

где h1 - шаг, т.е. разность между двумя соседними вариантами xi;

С1 - «ложный нуль» вариант xi (в качестве «ложного нуля» удобно принять варианту, которая расположена примерно в середине ряда);

h2 - шаг вариант Y;

С2 - «ложный нуль» вариант Y.

В этом случае выборочный коэффициент корреляции

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V j n y |

, |

|

|

|

|

|||||

|

|

|

|

|

|

|

U |

V |

U V |

|

|

|

|

|

|

|

|

|

|

U i nx |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

r |

|

|

, где U |

|

|

|

|

, V |

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

в |

|

|

|

|

|

u |

|

|

|

v |

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 , |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

U 2 |

|

|

|

|

|

|

|

|

|

|

V 2 |

|

|

|

2 . |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

u |

|

|

|

U |

|

|

v |

|

V |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Зная эти величины, определим |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

x Uh1 |

|

C1, y Vh2 |

C2 , |

|

|

x |

u h1, |

y |

v h2 . |

|

|

||||||||||||||||||||||||||||||||||||||||

Так в данном примере С1 =25, h1=10, С2=136, h2=2; Ui |

xi |

25 |

, |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

10 |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Vj |

|

y j |

136 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

U |

|

-2 |

|

|

|

|

|

-1 |

|

|

|

0 |

|

|

1 |

|

2 |

|

|

ny |

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-3 |

|

|

|

|

|

7 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

2 |

|

|

|

|

|

7 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

10 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-1 |

|

|

|

|

|

1 |

|

|

|

|

|

5 |

|

|

|

|

4 |

|

|

1 |

|

|

|

|

|

11 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

15 |

|

|

10 |

|

|

8 |

|

|

34 |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

12 |

|

|

15 |

|

|

30 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

6 |

|

|

7 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

nx |

|

10 |

|

|

|

|

|

14 |

|

|

|

23 |

|

|

24 |

|

|

29 |

|

|

n=100 |

||||||||||||||||

|

|

|

|

|

|

|

2 |

10 |

1 14 |

0 |

23 |

|

|

1 |

|

24 |

|

|

2 |

29 |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

U |

|

|

|

|

|

|

|

0,48 |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

8 |

|

2 |

10 |

1 11 |

0 |

34 |

1 |

30 |

2 |

7 |

|

|

|

|

|

|

|

||||||||||||||

|

V |

|

|

|

|

|

|

|

|

|

|

0,11; |

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

10 |

|

1 14 |

0 |

23 |

1 |

24 |

|

4 |

29 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

U 2 |

|

|

|

|

|

|

|

|

|

|

|

1,94 ; |

|

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

9 |

|

|

8 |

|

4 |

10 |

|

1 11 |

0 |

34 |

1 |

30 |

4 |

7 |

|

|

|

|

|

|

|

|

|

||||||||||||||||||

V 2 |

|

1,81; |

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

U V |

|

|

|

( |

3) |

( |

2) |

7 |

( |

3) |

( |

1) |

1 |

( |

|

2) |

( |

2) |

2 |

( |

2) ( |

1) |

7 |

||||||||||||||||||||||||

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

100 |

|

||||||||||||||||||||||||||||||||||||||||||||||

( |

|

1) |

( |

2) |

1 |

( |

1) 1 1 |

1 1 12 |

1 2 |

15 |

|

|

|

2 |

1 1 |

2 |

2 |

6) |

1,4 |

; |

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,308 ; |

|

|

|

|

|

|

1,34 ; |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,94 |

0,2304 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

u |

|

|

|

|

|

|

|

|

|

|

|

V |

|

1,81 |

0,012 |

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

rв |

1,4 |

0,48 |

( |

0,11) |

|

|

0,84 ; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

1,308 |

1,34 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

29,8 ; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

x |

|

Uh1 |

C1 |

0,48 10 |

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

y |

Vh2 |

C2 |

|

0,11 |

2 |

136 135,78; |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

u h1 |

1,308 10 |

13,08; |

y |

|

|

v h2 |

|

1,34 2 |

2,68 ; |

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

yx |

|

|

|

|

|

0,17x |

130,71; xy |

4,1y |

526,9 . |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

Тема 4. Статистическая проверка гипотез. Критерий согласия Пирсона

[1]гл.19; [4] гл.32; [2] № 635, № 639, № 640.

Вэкономических исследованиях часто возникает необходимость знать закон распределения генеральной совокупности. С этой целью производят наблюдения и получают опытное (или эмпирическое) распределение случайной величины в виде вариационного ряда. Поставленная задача сводится к оценке закона распределения признака в генеральной совокупности на основе выборочных данных.

Для точной формулировки проблемы дадим основные определения. Определение 1. Распределение признака в выборке называется

эмпирическим распределением.

Определение 2. Распределение признака в генеральной совокупности называется теоретическим распределением.

Определение 3. Статистической называют гипотезу о виде неизвестного распределение или о параметрах известных распределений.

Определение 4. Нулевой (основной) называют выдвинутую гипотезу

Н0.

Определение 5. Конкурирующей (альтернативной) называют гипотезу Н1, которая противоречит основной.

20

В результате проверки гипотезы могут быть допущены ошибки двух родов.

Определение 6. Ошибка 1 рода состоит в том, что будет отвергнута правильная нулевая гипотеза. Вероятность ошибки 1 рода называется уровнем значимости и обозначается .

Определение 7. Ошибка 2 рода состоит в том, что будет принята неправильная нулевая гипотеза. Вероятность ошибки 2 рода обозначается .

Определение 8. Критерием согласия называется критерий проверки гипотезы о предполагаемом законе неизвестного распределения. Это численная мера расхождения между эмпирическим и теоретическим распределением.

Основная задача. Дано эмпирическое распределение (выборка). Сделать предположение (выдвинуть гипотезу) о виде теоретического распределения и проверить выдвинутую гипотезу на заданном уровне значимости а.

Решение основной задачи состоит из двух частей: I. Выдвижение гипотезы.

II. Проверка гипотезы на заданном уровне значимости. Рассмотрим подробно эти части.

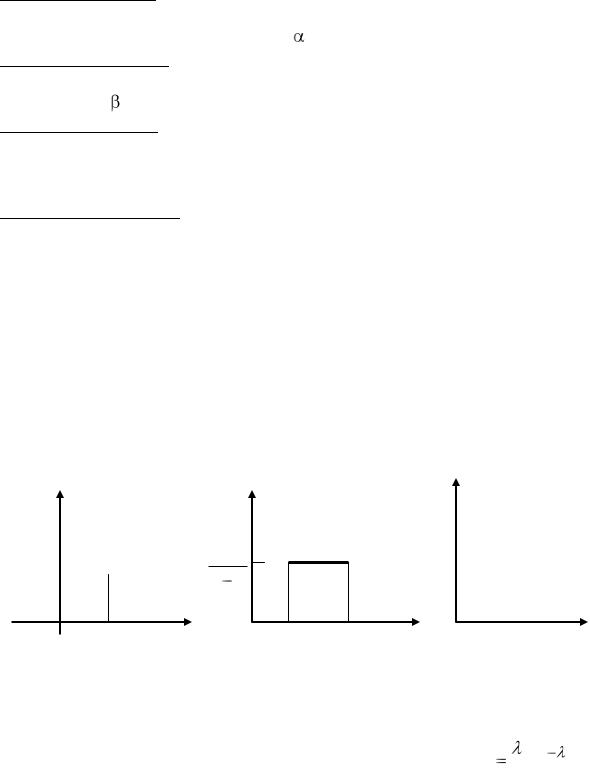

I. Выбор гипотезы о виде теоретического распределения удобно делать с помощью полигонов или гистограмм частот. Сравнивают эмпирический полигон (или гистограмму) с известными законами распределения и выбирают наиболее подходящий.

Приведем графики важнейших законов распределения: f(x) f(x) f(x)

1

ва

х |

|

х |

|

|

х |

а |

а |

в |

|

|

|

Нормальное |

Равномерное |

Распределение |

|||

Распределение N(a,σ) |

Распределение [a,b] |

Пуассона |

|||

|

|

|

|

к |

|

|

|

|

Рк |

|

е |

|

|

|

|

||

|

|

|

|

к! |

|