Министерство образования и науки Российской Федерации Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права» Коммерческий факультет

Кафедра экономики и управления на предприятиях торговли

ЭКОНОМИКА ТОРГОВОГО ПРЕДПРИЯТИЯ

Методические указания и тематика курсовых работ для студентов 5 –6-го курсов очной и заочной форм обучения специальности 080502 «Экономика и управление на предприятии

(торговля и общественное питание)»

Хабаровск 2008

4

ББК У 9.(2) 421 Х 12

Экономика торгового предприятия : методические указания и тематика курсовых работ для студентов 5–6-х курсов очной и заочной форм обучения специальности 080502 «Экономика и управление на предприятии (торговля и общественное питание)» / сост. Л. П. Петрова – Хабаровск : РИЦ ХГАЭП, 2008. – 48 с.

Рецензент Н. А. Хальзова, канд. экон. наук, доцент кафедры коммерции и маркетинга ТОГУ

Утверждено издательско-библиотечным советом академии в качестве методических указаний для студентов

Людмила Петровна Петрова

ЭКОНОМИКА ТОРГОВОГО ПРЕДПРИЯТИЯ

Методические указания и тематика курсовых работ для студентов 5–6-го курсов очной и заочной форм обучения специальности 080502 «Экономика и управление на предприятии (торговля и общественное питание)»

Редактор Г. С. Одинцова

Подписано в печать _______________ Формат 60х 84/16. Бумага писчая. Печать офсетная. Усл. печ. л. ___ ____. Уч.-изд. л. _ _ Тираж 50 экз. Заказ № _______

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП, РИЦ

© Хабаровская государственная академия экономики и права, 2008

5

Министерство образования и науки Российской Федерации Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права» Кафедра Экономики и управления на предприятиях торговли

ЭКОНОМИКА ТОРГОВОГО ПРЕДПРИЯТИЯ

Методические указания и тематика курсовых работ для студентов дневного и заочного отделения специальности 080502 «Экономика и управление на предприятии (торговля и общественное питание)»

Первый проректор по учебной работе

_________________ И. Б. Миронова «___» ________ 20 ___ г. Рекомендовано к изданию редакционной Комиссией ИБС

Протокол № ___ от ___________________

Председатель комиссии по _____________

экономическим ________________наукам

__________________/ _________________/

Обсуждена на заседании кафедры ЭУПТ « 05 » 06 2008 г.

Зав. кафедрой __________/_____________/ Составитель: __________/_____________/ «___» __________ 20 __ г.

6

|

СОДЕРЖАНИЕ |

|

Предисловие |

4 |

|

1 Цель выполнения курсовой работы и порядок выбора темы |

5 |

|

1.1 |

Основная цель выполнения курсовой работы |

5 |

1.2 |

Основные требования, предъявляемые к курсовым работам |

6 |

1.3 |

Порядок выполнения курсовой работы |

7 |

1.4 |

Выбор темы курсовой работы |

7 |

1.5 |

Подбор и изучение экономической литературы |

8 |

2 |

Содержание и методика выполнения курсовой работы |

9 |

3 |

Защита курсовой работы, критерии её оценки |

35 |

4 |

Темы курсовых работ по дисциплине «Экономика |

торгового |

предприятия» |

36 |

|

5 |

Библиографический список |

39 |

Приложения |

43 |

|

7

ПРЕДИСЛОВИЕ

Результативность работы любого коммерческого предприятия во многом зависит от компетентности, квалификации и профессионализма кадров. Этому в значительной степени помогает сегодняшним студентам, а в будущем – специалистам высокой квалификации – изучение дисциплины «Экономика торгового предприятия».

Студенты 5–6-х курсов очной и заочной форм обучения слушают в течение двух лет лекции по дисциплине «Экономика торгового предприятия», а затем самостоятельно выполняют аудиторные практические занятия под руководством ведущего занятия преподавателя кафедры.

Особое внимание преподаватель уделяет написанию студентами экономически аргументированной пояснительной записки (первоначально студенты пишут её самостоятельно, а потом преподаватель приводит свой образец её написания) с отражением в ней, с одной стороны, оценочных показателей, характеризующих эффективность использования ресурсов и затрат, а с другой – наличие «сильных» и особенно «слабых» сторон торгово-хозяйственной деятельности за исследуемый период с целью выявления «упущенной» экономической выгоды и принятия решения для её устранения в будущем.

Данные практические занятия и «деловые игры» являются стартовой основой для подготовки студентов к самостоятельному написанию курсовой работы на 5-м курсе (10-й семестр (очники)) и на 6-м курсе (11-й семестр (заочники, в том числе ускоренной формы обучения)).

Написание курсовой работы позволит студенту выработать следующие навыки для будущей практической работы:

—умение самостоятельно применять методику проведения техникоэкономического анализа и планирования деятельности торгового предприятия для оценки результатов работы, используемых ресурсов и затрат, выявления «упущенной» экономической выгоды с целью повышения эффективности экономического потенциала предприятия в будущем;

—умение профессионально оценивать результаты деятельности торгового предприятия в современных условиях хозяйствования и экономически грамотно планировать (прогнозировать) модели их дальнейшего развития как на предстоящий хозяйственный год, так и на перспективу;

—творческий подход к решению экономических проблем, стоящих перед торговым предприятием, решение которых позволит ему повысить свой экономический потенциал на перспективу;

—умение рассчитать критическую точку безубыточности и «запаса» экономической прочности;

8

—умение показать влияние конкурентной среды на изменение экономических показателей исследуемого торгового предприятия;

—умение увязывать результаты проведённого анализа, диагностики и планирования (прогнозирования) с разработкой и принятием управленческих решений;

—умение хорошо владеть методикой оценки качества полученной прибыли

иеё использованием на предприятии на конкретные цели.

Написание студентом самостоятельной курсовой работы и будет тем первым шагом, который даст ему уверенность в успешном выполнении выпускной квалификационной работы, а затем и самостоятельной практической работы на коммерческом предприятии любой формы собственности.

1 Цель выполнения курсовой работы и порядок выбора темы

1.1 Основная цель выполнения курсовой работы

Всоответствии с учебным планом студенты 5–6-х курсов коммерческого факультета выполняют курсовую работу по экономике торгового предприятия.

Курсовая работа – обязательный элемент учебного процесса, это форма самостоятельной работы студента по углублённому изучению материалов с использованием теоретических и практических исследований.

Впроцессе её выполнения подводится итог изучению теоретической части дисциплины; полученные знания применяются для решения конкретной экономической ситуации.

Основная цель выполнения курсовой работы состоит в том, чтобы

содействовать |

более глубокому усвоению |

студентом |

изучаемого курса, |

выявлять общую теоретическую подготовку и |

полученные |

профессиональные |

|

знания, а также способствовать развитию у студента навыков к исследовательской работе, его умению работать самостоятельно, целенаправленно, логично излагать материал.

Курсовая работа выполняется, как правило, на практическом материале конкретного предприятия, осуществляющего коммерческую деятельность, либо на основе собранного информационного банка данных по нескольким предприятиям за последние 3 – 5 лет.

Таким образом, выполнение курсовой работы имеет своей целью не только закрепление и углубление знаний по курсу «Экономика торгового предприятия», но и привитие навыков исследования, самостоятельного изучения первичных материалов, использование статистических данных, обобщение опыта практической работы торгового предприятия, показ «сильных» и «слабых»

9

сторон его деятельности и приведение аргументированных экономических рекомендаций по устранению последних.

1.2 Основные требования, предъявляемые к курсовым работам

Успешное выполнение курсовой работы во многом зависит того, насколько чётко студент представляет себе основные требования, предъявляемые к её выполнению. Эти требования относятся, прежде всего, и методологическому уровню работы, её содержанию, структуре, объёму и форме изложения материала, а также к её оформлению.

Важным требованием к работе является научное освещение темы, тесная связь рассматриваемых теоретических вопросов с практикой хозяйствования на предприятиях торговли различных организационно–правовых форм собственности в современных условиях.

Требования к написанию и содержанию научных студенческих работ изложены в методических указаниях для студентов дневной и заочной форм обучения всех специальностей (сост. Т. С. Бойко, - Хабаровск: РИЦ ХГАЭП,

2004. – 52 с.).

1.3 Порядок выполнения курсовой работы

Последовательность выполнения курсовой работы предусматривает следующие шаги:

1.Выбор темы и написания заявления на её утверждение.

2.Подбор и изучение литературы по исследуемой теме.

3.Составление плана работы.

4.Сбор и обработка практических материалов.

5.Написание и оформление курсовой работы.

6.Представление работы в учебную часть факультета на рецензирование.

7.Защита курсовой работы.

1.4 Выбор темы курсовой работы

Важным этапом самостоятельной работы студента является выбор темы курсовой работы и составление плана. Студент в соответствии с установленным на кафедре порядком выбирает тему из тематики курсовых работ по «Экономике торгового предприятия», приведённую в конце данных методических указаний. Тематика курсовых работ охватывает все разделы курса. Тема определяется для студентов индивидуально с учётом интересов студентов очной формы обучения

10

и профиля работы студента заочного обучения. Но при этом обязательным условием является максимальное приближение её к теме названия выбранной студентом ВКР.

Объектом исследования может быть торговое предприятие (оптовое или розничное), на котором студент либо проходил производственную практику (очная форма обучения) либо работает. Объектом исследования может выступать и любое другое предприятие, где кроме основного вида деятельности присутствует оптовая или розничная торговля потребительскими товарами.

Студенту предоставлено право предложить свою тему, не вошедшую в указанный перечень, которую следует согласовать с преподавателем, рецензирующим данную работу. Как правило, это преподаватель, читающий данный курс лекций по дисциплине «Экономика на предприятиях торговли».

Выбрав тему, студент в своём заявлении на имя заведующего кафедрой просит утвердить её на данный учебный год (см. приложение Г).

Не разрешается выполнение одинаковых курсовых работ в одном и том же торговом предприятии несколькими студентами. Исключения составляют лишь выполнение «сквозной» темы по заданию кафедры или деканата коммерческого факультета.

После выбора темы студенту вручается бланк-задание с названием темы, который должен быть вклеен на обороте титульного листа сдаваемой на рецензирование курсовой работы (см. приложение Д).

1.5 Подбор и изучение экономической литературы

Литература, необходимая для выполнения курсовой работы, студентами подбирается самостоятельно. Для этого нужно ознакомиться с соответствующими каталогами в библиотеке факультета и академии, тем более, что библиотека ежегодно обновляет библиографический список новейшей литературы.

Подбор и изучение литературы следует начинать с законодательных и нормативных актов по экономическим, хозяйственным вопросам, соответствующим выбранной теме курсовой работы.

Исследование общеэкономической сущности рассматриваемой проблемы должно базироваться на изучении монографий, статей, сборников научных трудов, периодической экономической литературы, а также учебнометодической литературы по экономической теории, экономике предприятия, экономике торгового предприятия, менеджменту, маркетингу и т.п.

При выполнении курсовой работы внимательного изучения требуют методические, инструктивные материалы, исходящие от органов

11

государственного управления, научно-исследовательских институтов, министерств, ведомств и комитетов.

Подбор и изучение практических материалов студенты проводят во время прохождения практики по действующим формам учёта и отчётности на предприятии.

Практический материал должен быть приведён как минимум за 3 – 5 последних лет, что позволяет увидеть изменения в динамике и дать им должную оценку.

Всю собранную литературу целесообразно заносить в отдельный список, предварительно сгруппировав его по вопросам плана курсовой работы. Данная запись позволит позднее правильно составить общий использованный библиографический список. Список формирования использованных источников подробно приведён в § 2.8 методических указаний по написанию и оформлению научных студенческих работ дневной и заочной форм обучения всех специальностей (Бойко Т. С., 2004 г.).

12

2 Содержание и методика выполнения курсовой работы

(на примере темы приложения А: Розничный товарооборот, анализ и планирование)

Во «Введении» излагаются состояние и перспективы развития рассматриваемой проблемы. Показывается актуальность исследуемой экономической проблемы в России (при необходимости в зарубежных странах), а также её практическая значимость. Формируются цель и задачи исследования; приводится методология и методы написания; называются объект и период исследования. Приводится микроструктура самой курсовой работы: количество страниц, таблиц, рисунков, источников и приложений.

Объём «Введения» – 1–1,5 страниц.

Первая (теоретическая) глава рассматривает экономическую сущность исследуемой проблемы, точку зрения на неё в специальной литературе и высказывание собственной позиции по данному вопросу.

При изложении теоретического вопроса студент должен показать глубокие и систематизированные знания существа рассматриваемой проблемы, её современное состояние, своё отношение к проблеме, задачи, перспективы развития и пути решения. Здесь необходимо использовать правовую и нормативную базу: кодексы, законы РФ, указы Президента России, постановления Правительства РФ, различного рода официальный инструктивный материал и т.п., причём на цитаты обязательно должны быть сделаны соответствующие ссылки в скобках [..].

При изложении теоретической сущности рассматриваемой проблемы нужно привести цифры, характеризующие её состояние, перспективы развития. Так, если речь идёт о значении розничного товарооборота в экономической жизни страны, нужно привести таблицу из сообщений федерального или регионального статистических органов, которые систематически публикуются в центральных и местных СМИ. Можно и нужно при написании первой главы использовать такие фундаментальные экономические журналы, как «Вопросы экономики», «Экономист» и др.

Изложив сущность и состояние проблемы, следует высказать своё мнение, т.е. отношение к ней. В частности, характеризуя состояние оптовой торговли в Российской Федерации, следует указать, выполняет ли она свои функции полностью, какие на ваш взгляд, следовало бы в современных условиях решать задачи в этой области сферы товарного обращения и т.п. И так по каждой теме.

По мере возможности, рассмотрение того или иного вопроса теоретической части нужно увязывать с состоянием экономического развития края (области) и России в целом.

13

Объём теоретического раздела – 6 страниц.

Вторая глава является центральной, в ней приводится анализ и диагностика по теме исследования. Включает глава 3 вопроса, общее количество страниц – 17. В частности, в § 2.1 приводится организационно-экономическая характеристика исследуемого объекта. В нём показывается его местонахождение и границы деятельности согласно утверждённому уставу предприятия; организационное построение и структура аппарата управления; наличие и состояние действующей материально-технической базы; использование кадров по стажу работы, образовательному цензу и специальности.

Основное внимание в данной главе § 2.1 должно быть уделено, с одной стороны, важнейшим экономическим показателям хозяйственной деятельности за отчётный год как в сравнении с планом, так и с предшествующим годом, а с другой – оценке финансового состояния, платёжеспособности и ликвидности предприятия за два последних года.

С этой целью рекомендуется использовать таблицы 1-6.

Таблица 1 – Экономические показатели торгово-хозяйственной деятельности предприятия в динамике (сумма – тыс. руб., уровень – в % к обороту)

|

Показатель |

|

Символы |

Год |

Отклонение, |

Темп роста, % |

||||||||||||

|

|

2007 |

2008 |

+, - |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Выручка от продажи товаров |

|

|

qo |

po |

|

|

|

|

||||||||||

|

|

|

|

|

qo |

po |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Доход от реализации, сумма |

|

|

|

mo |

|

|

m1 |

|

|

|

|

|||||||

Уровень |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

mo ; m1 |

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Расходы |

по |

реализации |

Σuo |

|

|

|

|

|

|

|

||||||||

товаров, сумма |

|

Σu1 |

|

|

|

|

|

|

|

|||||||||

Уровень |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

uo ; u1 |

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

||||||||||||

Прибыль |

от |

реализации |

Σr0 |

|

|

|

|

|

|

|

||||||||

товаров, сумма |

|

Σr1 |

|

|

|

|

|

|

|

|||||||||

Уровень рентабельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ro ; r1 |

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

Доходы |

от прочих видов |

0 |

|

|

|

|

|

|

|

|||||||||

деятельности. |

за вычетом |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

расходов, сумма |

|

1 |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Внереализационные доходы |

0 |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

1 |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

Внереализационные расходы |

|

|

Q0 |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

Q1 |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||||||||||

Прибыль до налогообложения |

ΣM0 |

|

|

|

|

|

|

|

||||||||||

|

|

|

ΣM1 |

|

|

|

|

|

|

|

||||||||

Чистая прибыль |

|

Σw |

|

|

|

|

|

|

|

|||||||||

14

В процессе проведения краткого анализа основные экономические показатели сравнивают с планом и предшествующим годом. Особое внимание следует уделить сложившимся темпам роста между:

а) объёмом оборота и величиной валового дохода; б) оборотом и издержками обращения;

в) объёмом оборота и величиной полученной прибыли от реализации товаров.

Примечание:

Оптимальное значение опережения должно составлять не менее по:

а) 1 %;

б) 1 – 1,5 %; в) 2 – 2,5 %.

Следует обязательно указать, к каким позитивным или негативным последствиям на практике приводит сложившееся соотношение в темпах роста по отношению к оптимальному значению. Здесь же исследуются характеристики относительных величин уровней дохода, затратоёмкости, рентабельности. Учитывая, что приведённые экономические показатели в таблице 1 оказывают неоднозначное влияние на формирование общей прибыли, в том числе на прибыль от реализации. Необходимо провести факторный анализ важнейших прибылеобразующих показателей, для чего следует составить таблицу 2 (в ней использованы символы из таблицы 1).

Обращаем внимание студентов на то, что аналогичные системы показателей могут быть использованы при анализе других показателей, таких как время обращения товаров, издержки обращения, производительность труда и т.д.

Таблица 2 – Сводная таблица влияния приведённых экономических факторов на изменение прибыли за 2007 – 2008 гг. (сумма – тыс. руб., уровень – в % к обороту)

|

|

Влияние каждого фактора на изменение размера |

||

Фактор |

|

|

прибыли |

|

|

|

сумма |

|

уровень |

1 |

|

2 |

|

3 |

1. Прирост (снижение) выручки: |

|

|

|

|

∆Σr=(Σq1p1-Σq0p0)×r/100% |

или |

|

|

|

Σq1p1×r0/100% |

|

|

|

|

2. Увеличение (снижение) среднего |

|

|

|

|

уровня дохода: |

|

|

|

|

∆Σr=(m1-m0)×Σq1p1/100% |

или |

|

|

|

∆Σm1×Σq1p1/100% |

|

|

|

|

3. Увеличение (снижение) затрато- |

|

|

|

|

ёмкости торговой деятельности: - |

|

|

|

|

∆Σr=(u1-u0)×Σq1p1/100% |

|

|

|

|

15

|

|

|

Продолжение таблицы 2 |

1 |

|

2 |

3 |

4. Итоговое влияние |

|

|

|

важнейших факторов на |

|

|

|

прибыль от реализации |

|

|

|

товаров |

|

|

|

(стр.1+стр.2+стр.3): |

|

|

|

∆Σr=(∆Σq1p1×r0)/100% |

+ |

|

|

(∆Σm1×Σq1p1)/100%- |

|

|

|

(∆Σu1×Σq1p1)/100%) |

|

|

|

5. Увеличение (снижение) |

|

|

|

доходов от прочих видов |

|

|

|

деятельности: |

|

|

|

(ΣХ1-ΣХ0)=ΣХ1 |

|

|

|

6. Прирост (снижение) |

|

|

|

внереализационных доходов |

|

|

|

(Σу1-Σу0)=∆у1 |

|

|

|

7. Снижение (увеличение) |

|

|

|

внереализационных |

|

|

|

расходов: (ΣQ1-Q0)=+∆Q1 |

|

|

|

8. Влияние всех |

|

|

|

приведённых факторов на |

|

|

|

общую прибыль (прибыль |

|

|

|

до налогообложения): |

|

|

|

∆ΣМ=(∆Σr+∆х1+∆у1+∆Q1) |

|

|

|

Таблица 3 – Расчёт показателей экономической эффективности использования ресурсов и затрат по предприятию в динамике

|

|

Показатель |

|

|

2007 г. |

2008 г. (отчётный) |

Темп роста, |

|

|

|

|

|

(прошлый) |

% |

|||

|

|

|

|

|

|

|

||

|

|

1 |

|

|

|

2 |

3 |

4 |

|

1. Исходная информация: |

|

|

|

|

|||

1. |

Объём розничного оборота |

|

|

|

|

|||

2. |

Доход от продажи |

|

|

|

|

|

|

|

3. |

Расходы на реализацию |

|

|

|

|

|

||

4. |

Прибыль от реализации товаров |

|

|

|

||||

5. |

Прибыль всего |

|

|

|

|

|

|

|

6. |

Хозяйственные |

средства, |

|

|

|

|||

вложенные |

в |

основной |

и |

|

|

|

||

оборотный капитал |

|

|

|

|

|

|

||

7. |

Фонд оплаты труда |

|

|

|

|

|

||

2. Коэффициенты эффективности: |

|

|

|

|||||

1. |

Коэффициенты отдачи (f1): |

|

|

|

|

|||

а) текущих затрат (1:3) |

|

|

|

|

|

|||

б) хозяйственных средств (1:6) |

|

|

|

|

||||

в) затрат живого труда |

|

|

|

|

|

|||

2. |

Коэффициенты рентабельности |

|

|

|

|

|||

(f2): |

|

|

|

|

|

|

|

|

а) текущих затрат (4:3) |

|

|

|

|

|

|||

16

Продолжение таблицы 3

|

|

1 |

|

|

2 |

3 |

4 |

б) хозяйственных средств |

|

|

|

|

|||

в) затрат живого труда |

|

|

|

|

|

||

3. |

Общий интегральный показатель |

|

|

|

|||

4. |

Коэффициент соотношения |

|

|

|

|||

затрат |

к заработным |

средствам |

|

|

|

||

(3:2) |

|

|

|

|

|

|

|

5. |

Уровень рентабельности |

к |

|

|

|

||

полученному доходу (4:2) |

|

|

|

|

|||

6. |

Срок |

окупаемости |

затрат |

и |

|

|

|

ресурсов в годах и месяцах: |

|

|

|

|

|||

а) текущих затрат (1:2-а) |

|

|

|

|

|

||

б) хозяйственных средств (1:2-б) |

|

|

|

|

|||

в) затрат живого труда |

|

|

|

|

|

||

При оценке эффективности использования ресурсов следует помнить, что:

—чем выше рассчитанные экономические коэффициенты, тем выше, при прочих равных условиях, эффективность использования ресурсов и затрат;

—общий интегральный показатель эффективности характеризует, на сколько процентов возросла или снизилась общая эффективность использования ресурсов и затрат в динамике;

—по оценке зарубежных и отечественных специалистов, срок окупаемости текущих затрат и трудовых ресурсов розничной торговли не должен превышать одного года, а по хозяйственным средствам – 2,5–3 года.

Для нормального функционирования, обеспечения своевременности расчётов

споставщиками, покупателями, другими субъектами хозяйствования, финансовой системой, банками предприятие должно располагать определёнными финансовыми ресурсами. Финансовый потенциал предприятия формируется таким образом, чтобы обеспечить неуклонный рост оборота, доходов, прибыли и других показателей хозяйственной деятельности при повышении качества торгового обслуживания населения и эффективности использования ресурсов и затрат. Следовательно, финансовое состояние, платёжеспособность и ликвидность предприятия рассматривается в увязке с анализом выполнения планов, прогнозов, динамики основных показателей его экономического и социального развития.

Анализ финансового положения (состояния) следует начинать с общего ознакомления с активами и пассивами предприятия, что позволяет в конечном итоге дать оценку финансовой устойчивости и ликвидности предприятия. Динамика показателей, характеризующих финансовую устойчивость, приведена в таблице 4.

17

Таблица 4 – Динамика основных показателей, характеризующих финансовую устойчивость торгового предприятия

|

Показатель |

|

Условное |

Границы |

|

Год |

|

|

|

обозначение |

коэффициента |

2006 |

2007 |

2008 |

|

|

|

|

|||||

Коэффициент автономии |

|

Ка |

0,5 |

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

соотношения заёмных |

и |

Кз.с. |

<0,7 |

|

|

|

собственных средств |

|

|

|

|

|||

|

|

|

|

|

|

||

Коэффициент маневренности |

|

Км |

0,2-0,5 |

|

|

|

|

Коэффициент |

обеспеченности |

Ко.с. |

>0,1 |

|

|

|

|

собственными оборотными средствами |

|

|

|

|

|||

|

|

|

|

|

|

||

В связи с необходимостью оценки кредитоспособности и конкурентоспособности предприятия в современных условиях возникла потребность в оценке ликвидности предприятия, а точнее его баланса. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения краткосрочных обязательств.

Ликвидность предприятия студент может оценить с помощью следующих показателей–коэффициентов, её характеризующих (таблица 5).

Таблица 5 – Динамика показателей-коэффициентов ликвидности предприятия

Коэффициент |

Граничные |

Расчёт |

|

Год |

|||

значения |

2006 |

2007 |

2008 |

||||

|

|

|

|||||

Коэффициент |

|

|

|

|

|

|

|

ликвидности |

при |

0,5–0,7 |

(запасы+затраты)/кра- |

|

|

|

|

мобилизации |

|

ткосрочные обязательства |

|

|

|

||

|

|

|

|

|

|||

мобильных средств |

|

|

|

|

|

||

Коэффициент |

срочной |

|

(денежные средства и |

|

|

|

|

ликвидности |

|

|

средства в ценных бумагах, а |

|

|

|

|

(промежуточного |

>1 |

также дебиторская |

|

|

|

||

покрытия) |

|

|

задолженность) / |

|

|

|

|

|

|

|

краткосрочные обязательства |

|

|

|

|

Общий коэффициент |

|

(оборотные средства) / |

|

|

|

||

покрытия |

(текущей |

1–2 |

|

|

|

||

краткосрочные обязательства |

|

|

|

||||

ликвидности) |

|

|

|

|

|

||

|

|

|

|

|

|

||

Коэффициент |

|

|

(денежные средства и |

|

|

|

|

|

|

|

|

|

|

||

абсолютной |

|

0,2–0,5 |

средства в ценных бумагах) / |

|

|

|

|

ликвидности |

|

|

краткосрочные обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

Затем даётся оценка финансовой устойчивости и ликвидности предприятия. Одной из основных задач анализа ликвидности является оценка степени близости предприятия к банкротству (несостоятельности).

В зарубежных странах для оценки риска банкротства и кредитоспособности

18

предприятий широко используют дискриминантные факторные модели известных западных экономистов Альтмана, Лиса, Таффлера и др.

Вобщем виде показатель несостоятельности (банкротства) называется Z-счётом

ихарактеризуется по Альтману показателями, приведёнными в таблице 6.

Таблица 6 – Степень вероятности банкротства

Знания счёта |

Вероятность банкротства |

1,8 и менее |

очень высокая |

от 1,8 до 2,7 |

высокая |

от 2,7 до 2,9 |

существует возможность |

3,0 и выше |

очень низкая |

На основании показателей приведённых таблиц студент даёт общую оценку вероятности банкротства за исследуемый период.

Студент должен показать, что он умеет обобщать, группировать, анализировать экономические показатели, делать грамотные выводы и предлагать конкретные пути улучшения исследуемого показателя (показателей).

Для выполнения § 2.2, например, по теме: «Анализ и планирование оборота по продажам товаров» рекомендуется использовать набор таблиц (см. учебное пособие: Анализ и планирование розничного товарооборота на торговом предприятии / сост.: Л. П. Петрова, Я. В. Золотова – Хабаровск : РИЦ ХГАЭП, 2007).

При выполнении аналитической части студент должен использовать различные экономико-статистические и математические методы анализа: группировки, средние и относительные величины, показатели, вариации, индексы, способ разниц, анализ динамических рядов, корреляционный и регрессивный анализ, линейное программирование и др.

Обычно в начале изучается динамика показателя за 3–5 лет. Можно взять данные за больший период, чтобы точнее проследить общую тенденцию развития показателя. Результаты изучения динамики показателя могут быть оформлены таблицей и графиком.

После анализа динамики показателя стоит перейти к детальному экономическому анализу выполнения плана (показателей) за отчётный год. При этом следует учитывать, чтобы показатели должны быть сопоставимы.

Если в отчётном году произошли изменения розничных цен, то фактический оборот надо пересчитать в сопоставимые цены и затем определить степень выполнения плана и отклонение от фактических данных прошлого года.

К задачам анализа оборота относятся (§2.2.1):

контроль за выполнением плана (прогноза расчётных данных) оборота по общему объёму и по товарным группам;

контроль за выполнением плана (прогноза расчётных данных) оборота по общему объёму и по товарным группам;

оценка динамики его развития по объёму за ряд лет;

19

выявление изменений, происшедших в объёме и структуре оборота, товарных запасов и поступлении товаров;

выявление изменений, происшедших в объёме и структуре оборота, товарных запасов и поступлении товаров;

изучение степени ритмичности развития оборота на предприятии как в разрезе отдельных периодов года, так и подразделений, входящих в состав данного торгового предприятия;

изучение степени ритмичности развития оборота на предприятии как в разрезе отдельных периодов года, так и подразделений, входящих в состав данного торгового предприятия;

вскрытие и изучение причин, способствующих увеличению или, наоборот, тормозящих его рост;

вскрытие и изучение причин, способствующих увеличению или, наоборот, тормозящих его рост;

изучение качества торгового обслуживания населения;

выявление внутренних неиспользованных резервов и разработка управленческих решений по устранению выявленных недостатков, дальнейшему увеличению оборота и улучшению обслуживания населения.

выявление внутренних неиспользованных резервов и разработка управленческих решений по устранению выявленных недостатков, дальнейшему увеличению оборота и улучшению обслуживания населения.

Анализ оборота включает в себя три главнейших раздела: оборот по продаже товаров и услуг; состояние и использование текущих товарных запасов; поступление товаров на торговое предприятие из всех источников.

Первый этап: Анализ выполнения плана продажи по общему объёму – § 2.2.2 (таблица 7).

Таблица 7 – Выполнение плана продажи товаров за 2008 год

Показатель |

План, тыс. руб. |

Факт, тыс. руб. |

Отклонение; +,- |

Темп роста, % |

|

Весь |

объём |

|

|

|

|

товарооборота |

|

|

|

|

|

Зная базисную рентабельность продаж товаров на данном предприятии и сверхплановый объём продажи товаров, можно рассчитать влияние перевыполнения плана оборота на прирост прибыли от дополнительной реализации товаров.

Второй этап: Даётся оценка развития оборота в динамике с целью определения произошедших изменений и причин их вызвавших (таблица 8).

Также, зная базисную рентабельность продаж товаром и размер увеличения выручки, можно рассчитать для каждого года в отдельности и в динамике в целом размер прироста прибыли от реализации товаров.

Таблица 8 – Развитие оборота по продаже товаров в динамике в действующих ценах

Год |

Объём продажи |

|

Темпы роста |

|

Базисные |

Цепные |

|||

|

|

2004

2005

2006

2007

2008

20

Третий этап предусматривает проведение анализа оборота по продаже товаров по отдельным видам: населению или госбюджетным предприятиям (таблица 9).

Таблица 9 – Виды продаж товаров предприятием за два смежных периода

|

Прошлый год |

Отчётный год |

|

Изменение; +,- |

|

(2007 г.) |

(2008 г.) |

Темп |

|

Виды продаж |

|

|||

сумма, |

сумма, |

роста, % |

|

|

|

|

|||

|

тыс. руб. уд. вес |

тыс. руб. уд. вес |

|

суммы уд. веса |

1.Реализация товаров населению

2.Продажа

госбюджетным

учреждениям

Всего:

На четвёртом этапе анализируется развитие оборота по реализации товаров в разрезе отдельных периодов года, что позволяет определить равномерность и ритмичность изменения продаж за конкретный период времени (таблица 10).

Таблица 10 – Ритмичность и равномерность оборота по продаже товаров в действующих ценах по месяцам и кварталам за два смежных периода

Месяцы и кварталы |

Прошлый год (2007 г.) |

Отчётный год (2008 г.) |

Темп роста, % |

|||

сумма, тыс. руб. |

уд. вес,% |

сумма, тыс. руб. |

уд. вес,% |

|||

|

|

|||||

Январь |

|

|

|

|

|

|

Февраль |

|

|

|

|

|

|

Март |

|

|

|

|

|

|

1-й квартал |

|

|

|

|

|

|

Апрель |

|

|

|

|

|

|

Май |

|

|

|

|

|

|

Июнь |

|

|

|

|

|

|

2-й квартал |

|

|

|

|

|

|

Итого 1-е полугодие |

|

|

|

|

|

|

Июль |

|

|

|

|

|

|

Август |

|

|

|

|

|

|

Сентябрь |

|

|

|

|

|

|

3-й квартал |

|

|

|

|

|

|

Итого 9 месяцев |

|

|

|

|

|

|

Октябрь |

|

|

|

|

|

|

Ноябрь |

|

|

|

|

|

|

Декабрь |

|

|

|

|

|

|

4-й квартал |

|

|

|

|

|

|

Всего за год |

|

|

|

|

|

|

Степень риска и его цена при анализе оборота, а равно и других экономических показателей, обычно определяется двумя математическими

21

критериями: средним полученным (ожидаемым) значением и колеблемостью – (изменчивостью) возможного (фактического) результата.

Среднее значение – это такое значение события риска, которое связано с неопределённой ситуацией и является средневзвешенным для всех возможных результатов, в этом случае вероятность каждого результата используется в качестве частоты или веса соответствующего значения.

Средняя величина представляет собой обобщённую, но недостаточную количественную характеристику, и она не позволяет принять решение в пользу какого-либо анализируемого варианта. В этом случае для окончательного принятия решения необходимо определить колеблемость показателей, т.е. меру отклонения фактического (возможного) результата.

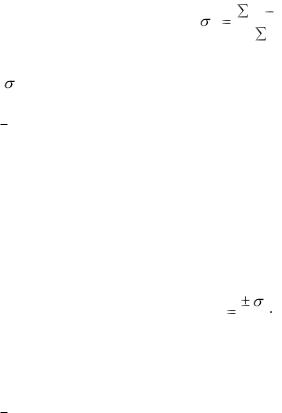

Колеблемость результата представляет собой степень отклонения фактического (ожидаемого) значения от средней величины. На практике обычно применяют два близко связанных критерия – дисперсию и коэффициент вариации.

Дисперсия – это средняя взвешенная величина квадратов отклонений действительных результатов по отношению к средним ожидаемым:

|

|

|

|

|

2 |

(х х)2 |

|||

|

|

, |

||

|

|

|||

|

n |

|||

где 2 – дисперсия; |

|

|

|

|

х– темп роста (снижения) оборота за каждый месяц, квартал;

х– темп роста (снижения) оборота в целом по предприятию; Σn – количество месяцев или кварталов.

Для анализа полученного конкретного значения отклонения используют обычно коэффициент вариации. Он представляет собой отношение рассчитанного коэффициента дисперсии к средней арифметической величине и показывает степень отклонения полученных значений. Формулой это выглядит так:

V |

|

|

|

100% |

, |

|

|

|

|||

|

|||||

|

|

x |

|

||

где V – коэффициент вариации;

– л дисперсия; х – темп роста (снижения) оборота в целом по предприятию.

– л дисперсия; х – темп роста (снижения) оборота в целом по предприятию.

Рассчитаем дисперсию и коэффициент вариации в разрезе отдельных периодов года (таблица 11).

22

Таблица 11 – Расчёт дисперсии и коэффициента вариации за 2007-2008 гг.

Месяцы |

х |

х- х |

|

(х- |

х |

)2 |

Кварталы |

х |

х- х |

(х- |

х |

)2 |

|||

Январь |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

||

Февраль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Март |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

||

Апрель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Май |

|

|

|

|

|

3 |

|

|

|

|

|

|

|

||

Июнь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Июль |

|

|

|

|

|

4 |

|

|

|

|

|

|

|

||

Август |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сентябрь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Октябрь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ноябрь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Декабрь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наиболее наглядно коэффициенты равномерности развития оборота по темпам роста видны на примере рисунки 1 и 2.

111 |

|

|

|

110 |

|

|

|

109 |

|

|

|

108 |

|

|

|

107 |

|

|

|

106 |

|

|

|

105 |

|

|

|

I квартал |

II квартал |

III квартал |

IV квартал |

Рисунок 1 – Равномерность развития оборота по темпам роста в % в |

|||

динамике (поквартально) за два смежных периода |

|||

Аналогичная тенденция прослеживается и в разрезе отдельных месяцев (рисунок 2).

120 |

|

|

|

|

|

|

|

115 |

|

|

|

|

|

|

|

110 |

|

|

|

|

|

|

|

105 |

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

95 |

|

|

|

|

|

|

|

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август сентябрь октябрь ноябрь декабрь |

|

|

||||||

Рисунок 2 – Равномерность развития оборота по темпам роста в % в динамике по |

|||||||

месяцам за два смежных года

23

На пятом этапе анализируется объём продажи товаров в разрезе отдельных торговых подразделений с целью показа участия каждого вида секции в общем объёме розничного оборота (таблица 12).

Таблица 12 – Объём продаж товаров за два смежных периода в разрезе отдельных торговых подразделений

Товарные |

2007 г. |

2008 г. |

Темп |

Отклонение; +,- |

|||

секции |

сумма, |

уд. вес,% |

сумма, |

уд. вес,% |

роста, % |

сумма, |

уд. вес,% |

|

тыс. руб. |

тыс. руб. |

|

тыс. руб. |

|||

Мясо и птица |

|

|

|

|

|

|

|

Рыба, сельди |

|

|

|

|

|

|

|

Бакалея |

|

|

|

|

|

|

|

Овощи, фрукты |

|

|

|

|

|

|

|

Алкогольные, |

|

|

|

|

|

|

|

безалкогольные |

|

|

|

|

|

|

|

напитки |

|

|

|

|

|

|

|

Всего: |

|

|

|

|

|

|

|

Целью проведения данного анализа является выяснение причин количественного и качественного изменения, происшедших в ассортименте и структуре оборота как за рассматриваемый период времени, так и в динамике. Выполнение данной цели позволит предприятию ответить на вопросы:

увеличивается или снижается продажа отдельных товаров и товарных групп из месяца в месяц;

увеличивается или снижается продажа отдельных товаров и товарных групп из месяца в месяц;

какие товары пользуются высоким, устойчивым и пониженным спросом;

в какой части населенного пункта данный товар пользуется наибольшим спросом;

в какой части населенного пункта данный товар пользуется наибольшим спросом;

наблюдались ли в динамике за последние 3–5 лет существенные взлёты и падения в продаже отдельных товаров и товарных групп, их причины;

наблюдались ли в динамике за последние 3–5 лет существенные взлёты и падения в продаже отдельных товаров и товарных групп, их причины;

снижется или увеличивается продажа отдельных товаров в натуральных показателях при изменении потребительских цен;

снижется или увеличивается продажа отдельных товаров в натуральных показателях при изменении потребительских цен;

какую прибыль или убыток приносит реализация конкретного товара, товарной группы;

какую прибыль или убыток приносит реализация конкретного товара, товарной группы;

какие ассортиментные разновидности выходят из моды;

какое время года способствует наибольшей или наименьшей продаже конкретных товаров или товарных групп;

какое время года способствует наибольшей или наименьшей продаже конкретных товаров или товарных групп;

как реализуются новые ассортиментные разновидности;

изделия каких поставщиков предпочитают покупатели в первую очередь; ведется ли потоварный учёт продаж отдельных групп товаров, и др.

Ответы, полученные на поставленные вопросы, позволят предприятию с

24

большей достоверностью высветить в своей коммерческой работе:

-положительные стороны и недостатки в организации торговли отдельными товарами и товарными группами и в изучении спроса населения;

-соответствие заказов и заявок спросу населения и состояние контроля за получением товаров в заказанном ассортименте;

-воздействие торгового предприятия на расширение ассортимента и улучшение качества поставляемых товаров и т.д.

Анализ ассортиментной структуры оборота следует увязывать с анализом АВС по Парето, т. е. обязательно показать участие отдельных товарных групп в максимальном формировании выручки и дохода от продаж (группа «А»); средней величины данных показателей (группа «В») и малой величины (группа «С»). Это позволит в дальнейшем принять управленческое решение по качественному обновлению ассортиментной политики предприятия на будущий год. Проанализируем сказанное на примере таблицы 13.

Таблица 13 – Формирование выручки и дохода от продаж за два смежных периода

Товарная |

|

|

2007 г. |

|

|

|

|

2008 г. |

|

|

группа |

Выручка |

|

Доход |

Выручка |

|

Доход |

|

|||

|

сумма, |

уд. |

сумма, |

|

уд. |

сумма, |

уд. |

сумма, |

|

уд. |

|

тыс. |

тыс. |

уровень |

вес, |

тыс. |

тыс. |

уровень |

вес,% |

||

|

вес,% |

вес,% |

||||||||

|

руб. |

руб. |

|

% |

руб. |

руб. |

|

|

||

|

|

|

|

|

|

|||||

Мясо, птица |

|

|

|

|

|

|

|

|

|

|

Колбасные |

|

|

|

|

|

|

|

|

|

|

изделия |

|

|

|

|

|

|

|

|

|

|

Рыба, |

|

|

|

|

|

|

|

|

|

|

сельди |

|

|

|

|

|

|

|

|

|

|

Жиры |

|

|

|

|

|

|

|

|

|

|

Сахар |

|

|

|

|

|

|

|

|

|

|

Конди- |

|

|

|

|

|

|

|

|

|

|

терские |

|

|

|

|

|

|

|

|

|

|

изделия |

|

|

|

|

|

|

|

|

|

|

Макароны, |

|

|

|

|

|

|

|

|

|

|

крупы |

|

|

|

|

|

|

|

|

|

|

Овощи, |

|

|

|

|

|

|

|

|

|

|

фрукты, |

|

|

|

|

|

|

|

|

|

|

соки |

|

|

|

|

|

|

|

|

|

|

Алкоголь- |

|

|

|

|

|

|

|

|

|

|

ные напитки |

|

|

|

|

|

|

|

|

|

|

Безалкого- |

|

|

|

|

|

|

|

|

|

|

льные |

|

|

|

|

|

|

|

|

|

|

напитки |

|

|

|

|

|

|

|

|

|

|

Остальные |

|

|

|

|

|

|

|

|

|

|

продукты |

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

|

|

|

|

|

|

25

На объём розничного оборота значительное влияние оказывают многие факторы внешней и внутренней среды; одни из них называются количественноизмеримыми факторами, другие – стохастическими факторами, так как их влияние на объём продаж невозможно количественно измерить.

Одним из количественно измеримых факторов внешней среды является инфляция.

На примере аналитической таблицы 14 покажем влияние ценного фактора на потребительские товары на изменение объёма розничного оборота.

Таблица 14 – Влияние роста потребительских цен на увеличение стоимостной оценки объёма продаж продуктов питания по предприятию за 2007–2008 гг.

Показатель |

2007 г. |

2008 г. |

Изменения; +,- |

Индексы |

1.Объём продажи товаров в текущих |

|

|

|

|

ценах |

|

|

|

|

2.Индекс цен на продукты питания |

|

|

|

|

3.Объём товаров в сопоставимых |

|

|

|

|

(неизменных ценах) |

|

|

|

|

Основные факторы внутренней среды, оказывающие существенное влияние на изменение объёма товарооборота можно подразделить на три группы:

1)факторы, связанные с товарными ресурсами;

2)факторы, связанные с численностью работников и изменением производительности труда (трудовые факторы);

3)факторы, связанные с использованием основных фондов.

Факторы, связанные с товарными ресурсами, влияют на объём продаж через изменение величины запасов товаров на начало периода, поступления товаров, прочего выбытия и запасов товаров на конец отчётного периода. Между этими величинами имеется определённая балансовая связь. Она выражается формулой товарного баланса, которая приводилась ранее. Влияние на сумму продажи того или иного слагаемого товарного баланса измеряется путём определения разниц между приведёнными показателями в динамике. Порядок применения способа разниц проиллюстрируем на примере анализа товарного баланса исследуемого предприятия (таблица 15).

Таблица 15 – Влияние изменения товарных ресурсов на фактический объём розничного оборота в динамике (в действующих ценах)

Показатель |

2007 г. |

2008 г. |

Отклонение |

Влияние |

|

на объём продаж |

|||||

|

|

|

|

||

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

1. Товарные ресурсы |

|

|

|

|

|

1.1. Запасы на начало года |

|

|

|

|

|

1.2. Поступление товаров |

|

|

|

|

26

|

|

|

|

|

Продолжение таблицы 15 |

|

1 |

|

2 |

3 |

4 |

|

5 |

|

|

|

|

|

|

|

Всего товарных |

ресурсов |

|

|

|

|

|

|

|

|

|

|

|

|

2. Использование |

товарных |

|

|

|

|

|

ресурсов |

|

|

|

|

|

|

2.1.Объём продажи товаров |

|

|

|

|

|

|

2.2.Прочее выбытие товаров |

|

|

|

|

|

|

2.3.Запасы товаров на конец |

|

|

|

|

|

|

года |

|

|

|

|

|

|

Всего использовано |

товарных |

|

|

|

|

|

ресурсов |

|

|

|

|

|

|

Степень влияния на объём розничного оборота изменения численности работников и производительности их труда рассчитаем способом цепной подстановки. Для расчётов используем данные по предприятию в динамике (см. табл.16).

Таблица 16 – Розничный оборот, численность работников и производительность труда

Показатель |

2007 г. |

2008 г. |

Отклонение |

|

|

|

|

Объём оборота |

|

|

|

Среднесписочная численность |

|

|

|

работников |

|

|

|

Производительность труда |

|

|

|

На объём розничного оборота оказывает влияние и эффективность использования имеющихся на предприятии основных средств и их фондоотдача. Покажем сказанное на примере (табл. 17).

Таблица 17 – Показатели розничного оборота, среднегодовой стоимости основных фондов и их фондоотдачи в динамике

|

Показатель |

2007 г. |

2008 г. |

Изменение |

|

|

|

|

|

1. |

Объём розничного оборота |

|

|

|

2. |

Среднегодовая стоимость основных средств |

|

|

|

3. |

Коэффициент фондоотдачи |

|

|

|

Вторым разделом розничного оборота является формирование и использование текущих товарных запасов (§ 2.2.3).

Сфера товарного обращения, как показывает практика, для организации бесперебойной торговли потребительскими товарами должна располагать определённой величиной товарных запасов, которая является составной частью товарных ресурсов предприятия.

Товарный запас рассматривают как в узком, так и в широком смысле. В узком смысле – это определённая часть товаров, которые временно выключены

27

из оборота, т.е. обращения, и хранятся на складах, в магазинах и т.д.

Тем не менее товарные запасы, практически не участвуя в обращении, потенциально обеспечивают реализацию потребительских товаров.

В широком смысле товарные запасы представляют собой всю совокупность товаров (в единстве их натурально-вещественной и стоимостной форм), которые обеспечивают процесс обращения товаров.

Товар, находясь между фазами его покупки и продажи, принимает форму товарного запаса.

А совокупность оборотов товаров определяет кругооборот товарной массы. Следовательно, кругооборот товаров представляет собой непрерывный процесс времени обращения товарной массы в каналах рынка.

Каждый такой процесс носит название оборачиваемости товаров. Общая закономерность процесса товарооборачиваемости проявляется в том, что масса товаров обладает способностью через некоторое число оборотов быть реализованной за i-й период времени, причём и количество оборотов, и время для всех составных элементов рынка являются средними величинами. Таким образом, товарооборачиваемость является усредняющим понятием, способным дать определённую характеристику кругооборота товаров за определённый период времени.

Следовательно, товарные запасы как явление и товарооборачиваемость как процесс в современных условиях выполняют две важнейшие функции: вопервых, служат индикатором рыночной конъюнктуры, чутко реагируя на любые изменения, происходящие на потребительском рынке; во-вторых, они являются регулятором рынка, позволяя с помощью различных мероприятий, например, распродаж, приводить в определённое соответствие спрос и предложение.

Товарный запас в днях оборота и товарооборачиваемость в днях оборота имеют следующие отличительные особенности:

во-первых, в особенностях понятия. Так, если первый показатель характеризует наличие товарной массы на предприятии на конкретную дату, то второй – среднее время нахождения товара на предприятии, иными словами, товарооборачиваемость в днях оборота показывает, за сколько дней будет реализован предприятием средний размер товарного запаса;

во-первых, в особенностях понятия. Так, если первый показатель характеризует наличие товарной массы на предприятии на конкретную дату, то второй – среднее время нахождения товара на предприятии, иными словами, товарооборачиваемость в днях оборота показывает, за сколько дней будет реализован предприятием средний размер товарного запаса;

во-вторых, в методике расчёта. Для определения товарного запаса в днях оборота, как уже об этом ранее говорилось, необходимо сумму запаса на конкретную дату разделить на среднедневный товарооборот, предшествующий этой дате. В исследуемом предприятии товарный запас на конец отчетного года составил 17 дней, следовательно, имеющихся товарных запасов на предприятии по состоянию на начало текущего года хватит для осуществления бесперебойной торговли на 17 дней без учёта поступления товаров извне. Для расчёта же

во-вторых, в методике расчёта. Для определения товарного запаса в днях оборота, как уже об этом ранее говорилось, необходимо сумму запаса на конкретную дату разделить на среднедневный товарооборот, предшествующий этой дате. В исследуемом предприятии товарный запас на конец отчетного года составил 17 дней, следовательно, имеющихся товарных запасов на предприятии по состоянию на начало текущего года хватит для осуществления бесперебойной торговли на 17 дней без учёта поступления товаров извне. Для расчёта же

28

товарооборачиваемости в днях оборота необходимо средний размер товарного запаса за анализируемый период времени (месяц, квартал и т.д.) разделить на среднедневной оборот этого же периода.

Оценка фактической товарооборачиваемости предшествует изучению динамики развития товарооборота и средней величины товарных запасов, что позволяет охарактеризовать время товарного обращения как в днях, так и количестве оборотов (таблица 18).

Таблица 18 – Влияние соотношения темпов роста товарооборота и средней величины товарных запасов на время товарного обращения в динамике

|

|

Товарооборот |

Среднегодовой |

Время товарного |

||||

|

Среднедневной |

товарный запас |

обращения |

|||||

Год |

|

|

||||||

товарооборот |

сумма, |

темп |

сумма, |

темп |

в днях |

в количестве |

||

|

||||||||

|

|

тыс. руб. |

роста, % |

тыс. руб. |

роста, % |

оборотов |

||

|

|

|

||||||

2004 г. |

|

|

|

|

|

|

|

|

2005 г. |

|

|

|

|

|

|

|

|

2006 г. |

|

|

|

|

|

|

|

|

2007 г. |

|

|

|

|

|

|

|

|

2008 г. |

|

|

|

|

|

|

|

|

Оборачиваемость в днях оборота и в количестве оборотов относится к важнейшим экономическим показателям, характеризующим эффективность использования текущих товарных запасов (в этой связи применяется показатель «запасоёмкость», методика расчёта которого адекватна скорости товарного обращения) (см. таблицу 19).

29

Таблица 19 – Расчёт фактической товарооборачиваемости в днях оборота за 4 квартала 2008 г.

|

|

|

Оборот по |

|

Фактический |

|

|

|

Сумма |

|||

|

|

Товарообо- |

продаже |

товарный запас по |

Среднеквар- |

Фактическая |

|

дополнительно- |

||||

|

|

товаров |

|

состоянию на |

Отклонение |

го вовлечения |

||||||

|

|

рачиваемость |

|

тальный |

товарообора- |

|||||||

Товарная группа |

|

|

|

|

|

|

от товарообо- |

оборотных |

||||

|

|

4-го квартала |

кварта- |

одно- |

1/Х |

1/ХI |

1/ХII |

31/ХII |

запас |

чиваемость в |

рачиваемости |

средств |

|

|

2008 г. |

льный |

днев- |

товаров |

дн. оборотах |

|

товарные |

||||

|

|

|

ный |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

запасы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

Мясо, птица |

|

|

|

|

|

|

|

|

|

|

|

2. |

Колбасные |

|

|

|

|

|

|

|

|

|

|

|

изделия |

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Рыба, сельди |

|

|

|

|

|

|

|

|

|

|

|

4.Жиры |

|

|

|

|

|

|

|

|

|

|

|

|

животные |

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Сахар |

|

|

|

|

|

|

|

|

|

|

|

6. |

Кондитерские |

|

|

|

|

|

|

|

|

|

|

|

изделия |

|

|

|

|

|

|

|

|

|

|

|

|

7. |

Макаронно- |

|

|

|

|

|

|

|

|

|

|

|

крупянные |

|

|

|

|

|

|

|

|

|

|

|

|

изделия |

|

|

|

|

|

|

|

|

|

|

|

|

8. |

Овощи, фрукты |

|

|

|

|

|

|

|

|

|

|

|

9. |

Алкогольные |

|

|

|

|

|

|

|

|

|

|

|

напитки |

|

|

|

|

|

|

|

|

|

|

|

|

10.Безалкогольные |

|

|

|

|

|

|

|

|

|

|

|

|

напитки |

|

|

|

|

|

|

|

|

|

|

|

|

11. Остальные |

|

|

|

|

|

|

|

|

|

|

|

|

продукты |

|

|

|

|

|

|

|

|

|

|

|

|

Всего: |

|

|

|

|

|

|

|

|

|

|

|

|

30

В современных условиях хозяйствования главную лепту в механизме управления товарными потоками на предприятии розничной торговли вносит объём поступления товаров и различных источников, как в целом, так и в разрезе отдельных товарных групп (2.2.4).

Источниками поступления товарных ресурсов в организациях и на предприятиях торговли по данным федеральной статистики являются организации оптовой торговли, посреднические фирмы; предприятия– производители, физические лица.

Наличие посредников да ещё таких, удельный вес которых в общем объёме поступления товарных ресурсов за последние три года прочно занимает половину всех ресурсов, поступающих в каналы розничной торговли, приводит на практике к увеличению (зачастую экономически неоправданному) продажной стоимости товара, так как каждый посредник к покупной цене товара добавляет свою торговую надбавку (наценку).

Многие десятилетия в России приоритетным всегда являлось поступление потребительских товаров в каналы розничной торговли именно от предприятийизготовителей, что служило основой для снижения себестоимости торговых процессов на предприятии, организации, а также повышения качества производимой продукции.

Доминирование же посреднического звена в поставке товаров в организации розничной торговли говорит о том, как показывает практика, что многие посредники зачастую были неразборчивы в качестве приобретаемых товаров, особенно импортных товаров; для них главная цель – за счёт разницы в ценах (покупной и продажной цены) – получение максимальной прибыли. В результате значительное количество импортных товаров, а также и отечественных, поступивших на потребительский рынок страны и отдельных её регионов, было забраковано и понижено в сортности органами Госторгинспекции.

Так, в частности, было забраковано и снижено в сортности в процентах от общего объёма проинспектированных импортных товаров в динамике за последние три года; мяса всех видов 26,9–70,1%; рыбы, рыбопродуктов и сельди – от 36,2 до 59,9; консервов мясных и мясорастительных – от 28,5 до 71,9 %; парфюмерно-косметических товаров – от 26,8 до 48,9; швейных изделий – от 44 до 56,8 %; бельевого трикотажа – от 48 до 61,2 %; радиоаппаратуры – от 28,6 до

43,3 % и т.д.

На исследуемом предприятии в прочее выбытие товаров включено, вопервых, планируемое снижение товарных запасов на конец будущего года путём предложения данных товаров другим хозяйствующим субъектам, в том числе и торговым предприятиям, во-вторых, прогнозируемая уценка сезонных товарных

31

запасов в разрезе сложившихся за последние три года её удельных весов и объёма продаж товаров, как в целом, так и в ассортиментном разрезе.

Обычно поступление товаров является коммерческой тайной предприятия. Тем не менее вполне реальным является приведение для анализа поступления товаров таких данных, как:

—перечень основных стабильных поставщиков с указанием их географического размещения, вида поставленной продукции, средних цен за единицу изделия. Главное внимание следует уделить местным товаропроизводителям и поставщикам товаров за анализируемый период времени;

—оформить в виде столбиковой и круговой диаграммы (рисунка) удельные веса поставки товаров в целом по объёму в разрезе основных поставщиков в динамике за последние 3–5 лет;

—показать степень обновления основных ассортиментных разновидностей в проценте к объёму их поставки за сравнительный период времени.

В § 2.3 приводятся сильные и слабые стороны в управлении розничным товарооборотом, выявляется в процессе проведения анализа, динамичности объёма продаж, составления, поступления и использования товарных ресурсов. Причём обязательно указывается их влияние на формирование и изменение дохода, затрат и прибыли от реализации товаров.

Данный анализ можно сделать по следующей схеме:

I. Сильные стороны

№ таблицы |

Содержание |

Полученный эффект, тыс. руб. |

|

|

|

|

|

|

1. |

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

Итого: |

|

|

|

|

|

|

|

|

II. Слабые стороны |

||

|

|

|

|

|

Перечень внешних и |

|

|

№ таблицы |

внутренних |

«Упущенная» экономическая выгода |

|

несоответствующих |

|||

|

|

||

|

резервов |

|

|

|

1. |

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

Итого: |

|

|

|

32

Нередко на практике бывает, когда при росте товарооборота имеет место замедление скорости обращения товаров, причина тому – изменения, происшедшие в ассортиментной структуре оборота. Обособленное влияние структуры товарооборота покажем на примере следующего расчёта (см. табл. 20 ).

Таблица 20 – Исчисление влияния ассортиментной структуры оборота на оборачиваемость в динамике

|

Структура |

Базисное |

|

Базисная |

|

|

товарооборота в % |

|

товарооборачи- |

||

|

время |

Процент- |

|||

Наименование |

|

ваемость при |

|||

|

обращения |

ные числа |

|||

товаров и |

|

структуре |

|||

|

товаров в |

(гр.3 х |

|||

товарных групп |

2007 г. 2008 г. |

оборота |

|||

днях |

гр.4) |

||||

|

|

отчётного года |

|||

|

|

оборота |

|

||

|

|

|

(гр.5: 100) |

||

|

|

|

|

1.Мясо и птица

2.Колбасные изделия

3.Рыба, сельди

4.Жиры животные

5.Сахар

6.Кондитерские изделия

7.Макаронно-крупяные изделия

8.Овощи, фрукты

9.Алкогольные напитки

10.Безалкогольные напитки

11.Остальные продукты питания

Всего:

На практике замедление товарооборачиваемости на предприятиях торговли приводит порой к необратимым социально-экономическим последствиям. Несвоевременное принятие мер экономического оздоровления может привести в дальнейшем к банкротству со всеми вытекающими последствиями (§ 2.2.4).

Воснове современного планирования работы предприятия лежит анализ стратегий. В отечественной специальной экономической литературе приводится несколько подходов к проведению такого анализа, им соответствует анализ стратегии по Минцбергу и анализ конкуренции по Портеру.

Вчастности, различают три различных типа развития стратегии: плановая модель; модель предпринимательского типа; модель обучения на опыте.

Плановая (портфельная) модель определения стратегии – это обдуманный, осознанный и контролируемый процесс. Эта модель рассматривает стратегию

как процессы планирования, в соответствии с которыми назначаются

33

конкретные исполнители, отвечающие за разработку стратегии.

Модель предпринимательского типа стратегии – это полуосознанный процесс, который происходит в уме лидера-предпринимателя. Своё ведение сценария развития бизнеса предприниматель строит на основе логического мышления и осмысливания имеющихся тенденций.

Модель обучения на опыте основана на следующих моментах:

-определение стратегии развивающихся и одновременно повторяющихся процессов;

-стратегия представляет собой модель, чутко реагирующую на воздействие внешних факторов, поэтому предприниматель должен быть готов пересмотреть

вслучае необходимости выбранную линию поведения. Зарубежная и отечественная практика показала, что успех фирмы зависит от умного сочетания всех трёх моделей, без предоставления исключительного права одной из стратегий.

В специальной учебно-методической литературе по изучению курса «Экономика торгового предприятия» приводится ряд методик планирования (прогнозирования) общего объёма всех трёх составляющих розничного товарооборота, в частности:

-методика планирования оборота по продаже товаров с учётом получения реальной прибыли

-методика, предусматривающая использование норм и нормативов (производительность труда, пропускная способность торгового зала и т.д.);

-методика расчёта оборота по продаже товаров с учётом планируемого или прогнозируемого ресурсного обеспечения предприятия на предстоящий период времени;

-методика расчёта объёма по продаже товаров на основе исчисления критической точки (массы), т.е. пороговой рентабельности и «запаса» финансовой прочности, и др.

Экономические методы общеизвестны, и их использование не вызывает трудности у студентов. Поэтому акцентируем основное внимание на применении в прогнозировании оборота методов экономико-математического моделирования.