Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права»

В.В. Ермолаева

БУХГАЛТЕРСКИЙ УЧЁТ, АНАЛИЗ. ТЕОРИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Учебное пособие

Хабаровск 2011

ББК У 053 Е 72

Ермолаева В. В. Бухгалтерский учёт и анализ. Теория экономического анализа : учеб. пособие для бакалаврантов направления 080100.62 «Экономика» профиль 080100.62 «Бухгалтерский учёт, анализ и аудит» очной и заочной формы обучения / В. В. Ермолаева. – Хабаровск : РИЦ ХГАЭП,

2011. − 56 с.

Рецензенты Тумали Л. Е. доцент кафедры бухгалтерского учета и аудита ДВГУПС

Федоров В. А. завкафедрой финансов, кредита и бухгалтерского учета канд.экон.наук, профессор ТОГУ

Пособие |

составлено для бакалаврантов по направлению «Экономика» |

||

профилей «Бухгалтерский учёт, анализ и аудит», «Финансы и кредит» и др. |

|

||

В пособии |

приведены краткие определения, |

схемы, рисунки и |

таблицы, |

иллюстрирующие основные положения по теории экономического анализа |

|

||

Пособие предназначено как для использования |

во время лекций, |

так и для |

|

ответов на семинарских и практических занятий или на экзамене. При работе с пособием бакалавранты должны конкретизировать элементы схемы или рисунка, называть конкретные варианты, для чего необходимо дополнительное знакомство с литературой рекомендованной в пособии.

Настоящее пособие составлено в строгой логической последовательности и содержит вопросы о роли и месте экономического анализа в системе наук, определения цели и задач курса, вопросы типологии видов анализа, метода и методике экономического анализа, информационном обеспечении, организации его проведения, классификации резервов роста эффективности и др.

За основу построения пособия приняты наглядность, чёткость, системность и схематичность изучения дисциплины.

Пособие может быть полезным ни только бакалаврантам но и практическим работникам при проведения расчётов по экономическому анализу и поиску резервов роста эффективности хозяйствования.

Утверждено издательско-библиотечным советом академии в качестве учебного пособия

Ермолаева Валентина Владимировна

БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ. ТЕОРИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Учебное пособие Редактор Г.С. Одинцова

Подписано к печати . . 2011 г. 60х84/16. Бумага писчая. |

|

|||

Печать цифровая. Усл. п. л. 3,3. Уч.-изд. л 2,3. Тираж 100 экз. Заказ № |

. |

|||

|

|

|

|

|

___________________________________________________________________ |

|

|||

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП, РИЦ |

|

|||

© Хабаровская государственная академия экономики и права, 2011 |

|

|||

2

Содержание

Предисловие……………………………………………………………………...…4

1. |

Научные основы экономического анализа.......................................................... |

7 |

2. |

Роль экономического анализа в системе наук.................................................... |

9 |

3.Типология видов экономического анализа…………………………………...14

4.Метод и методика экономического анализа………………………………….19

5.Экономико-математические методы анализа хозяйственной деятельности24

6.Информационное обеспечение экономического анализа……………………25

7.Методология комплексного экономического анализа основных показателей хозяйственной деятельности…………………………………………………......28

8.Система комплексного экономического анализа…………………………….32

9.Система поиска резервов для повышения эффективности бизнеса………...37

10.Организация экономического анализа………………………………………46

11.Основные концепции экономического анализа……………………………..51

Библиографический список………………………………………………………56

3

Предисловие

Альбом схем предназначен для бакалаврантов, обучающихся по направлению «Экономика» всех профилей, для систематизации материала по теоретическим вопросам экономического анализа.

Роль данной дисциплины в образовательной программе состоит в том, что экономист должен на основе критического изучения действующей практики уметь давать оценку результатам работы организации, определять суммы реальных потерь и резервов, и разрабатывать рекомендации по росту эффективности. Наряду с другими экономическими дисциплинами данный курс позволит бакалаврантам принимать реальные оптимальные управленческие решения.

Вальбоме соблюдена логическая последовательность тем изучения учебного курса. Данный курс предназначен для формирования у обучающихся следующих общекультурных компетенций (ОК) и профессиональных компетенций профиля (ПКП) бакалавранта экономики:

- владеет культурой мышления, способен к обобщению, анализу, восприятию информации, постановке цели и выбору путей её достижения

(ОК-1); - умеет использовать нормативные правовые документы в своей

деятельности (ОК-5); - способен к саморазвитию, повышению своей квалификации и

мастерства (ОК-9); - осознаёт социальную значимость своей будущей профессии, обладает

высокой мотивацией к выполнению профессиональной деятельности (ОК-11); - обладает базовыми теоретическими знаниями и практическими профессиональными навыками в области финансового учёта, управленческого

учёта и формирования финансовой отчётности (ПКП-1); - способен комплексно анализировать результаты хозяйственной

деятельности организаций, выделять проблемы и оценивать в каком порядке их нужно решать (ПКП-2);

- умеет находить необходимую информацию в различных дисциплинах для решения многосторонних или сложных проблем; оценивать возможность альтернативных решений и понимать роль профессионального суждения в их принятии (ПКП-5).

Врезультате овладения программой курса бакалавранты должны:

Знать

сущность, общие принципы анализа;

4

систему сбора, обработки и подготовки информации для различных подразделений аппарата управления организацией, состав и содержание отчётности внутренних подразделений предприятия;

систему сбора, обработки и подготовки информации для различных подразделений аппарата управления организацией, состав и содержание отчётности внутренних подразделений предприятия;

методы и способы организации анализа состояния и использования ресурсов предприятия в целях управления хозяйственными процессами и определения финансовых результатов.

методы и способы организации анализа состояния и использования ресурсов предприятия в целях управления хозяйственными процессами и определения финансовых результатов.

Уметь

использовать систему знаний о методе и методике экономического анализа для систематизации данных о резервах роста объёмов продаж и роста прибыли;

использовать систему знаний о методе и методике экономического анализа для систематизации данных о резервах роста объёмов продаж и роста прибыли;

оценивать на примере конкретных ситуаций эффективность производства и продаж новых видов продукции, изменения объёма и ассортимента продукции, работ и услуг, и давать рекомендации по росту эффективности.

оценивать на примере конкретных ситуаций эффективность производства и продаж новых видов продукции, изменения объёма и ассортимента продукции, работ и услуг, и давать рекомендации по росту эффективности.

Владеть

навыками построения аналитических формул для определения размера влияния факторов экстенсивных и интенсивных на результаты работы организации;

навыками построения аналитических формул для определения размера влияния факторов экстенсивных и интенсивных на результаты работы организации;

определять размеры влияния факторов;

определять размеры влияния факторов;

формулировать выводы и рекомендации по результатам проведённого анализа;

формулировать выводы и рекомендации по результатам проведённого анализа;

выбирать наиболее оптимальный путь развития организации из нескольких альтернативных.

выбирать наиболее оптимальный путь развития организации из нескольких альтернативных.

Содержание данного альбома соответствует вариативной части профессионального цикла федерального государственного образовательного стандарта высшего профессионального образования по направлению

080100.62 «Экономика».

Входные знания, умения и компетенция бакалавранта необходимы для изучения данной дисциплины, предполагают усвоение учебных курсов таких дисциплин, как «Экономическая теория», «Математика», «Статистика» и «Финансы» и т.д.

Данная дисциплина является предшествующей для усвоения таких учебных курсов как «Комплексный экономический анализ хозяйственной деятельности», «Анализ финансовой отчётности и аудит».

Данное издание составлено с целью облегчения усвоения знаний и

5

ориентации в экономической литературе по проблемам теории экономического анализа и включают схемы, таблицы, формулы, рисунки и краткие определения.

Настоящий альбом схем может быть использован как на лекции, так и на практическом или семинарском занятии при ответах студентов. Причём при ответе на вопрос плана семинарского занятия студент должен конкретизировать элементы схемы или таблицы, назвать возможные варианты, для чего необходимо знакомство с экономической литературой, рекомендованной преподавателем.

Альбом схем составлен на основе систематизации и переработки ранее изданных методических материалов по курсу. Он может быть полезен и для практических работников в области управления финансово-хозяйственной деятельностью и принятием решений.

6

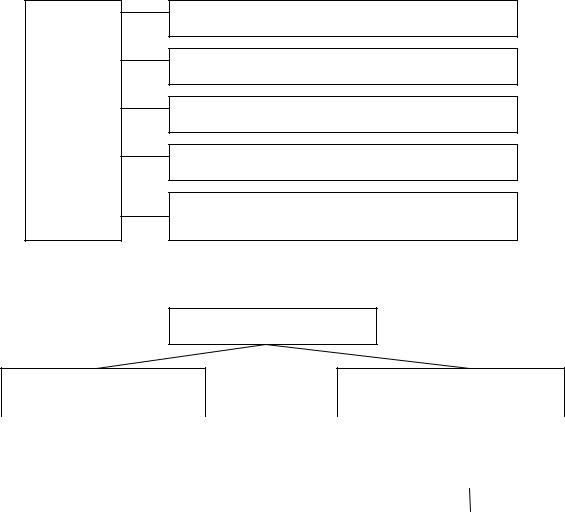

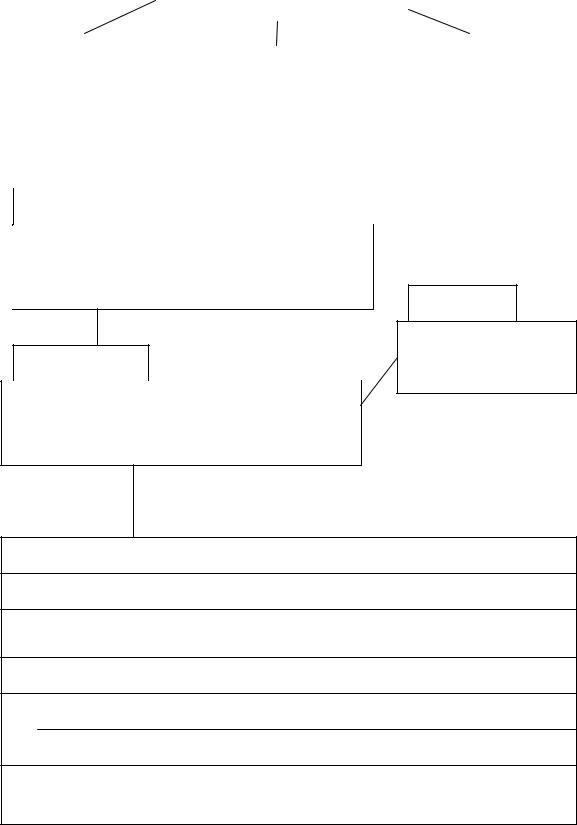

ТЕМА 1. НАУЧНЫЕ ОСНОВЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Предпосылки для выделения области знаний в самостоятельную науку

Наличие предмета изучения

Наличие объекта исследования

Наличие методологии изучения

Наличие системы специальных знаний

Наличие подготовленных специальных кадров

Рисунок 1.1 – Классификация предпосылок для выделения области знаний в самостоятельную науку

Экономический анализ

Теоретический экономический анализ

Конкретно-экономический анализ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Макроэкономический анализ |

|

|

Микроэкономический |

|||||||

|

|

|

|

|

|

|

анализ |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Народно- |

|

|

Отраслевой |

|

Анализ |

|

||||

хозяйственный анализ |

|

|

экономический |

|

хозяйственной |

|

||||

|

|

|

|

анализ |

|

деятельности |

|

|||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

основных звеньев |

|

||

|

|

|

|

Территориально- |

|

|

||||

|

|

|

|

|

народного хозяйства |

|

||||

|

|

|

|

экономический |

|

|

|

|

|

|

Государство |

|

|

|

|

|

|

||||

|

анализ |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||

Федеральный |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||

|

Программно- |

|

|

|

|

|

||||

округ |

|

|

|

|

|

|

||||

|

ориентированный |

|

Объединение |

|

|

|||||

|

|

|

|

|

|

|

||||

|

|

|

|

анализ |

|

|

||||

Регион |

|

|

|

|

|

|

||||

|

|

|

|

Холдинг |

|

|

||||

Край, область |

|

|

|

|

|

|||||

|

|

|

|

Организация |

|

|

||||

|

|

|

|

|

|

|

|

|||

Город |

|

|

|

|

Отдел |

|

|

|||

|

|

|

|

|

|

|

|

|||

Район |

|

|

|

|

Цех |

|

|

|||

Территориально- |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||

административное |

|

|

|

|

Бригада |

|

|

|||

деление |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 1.2 – Классификация объектов экономического анализа

7

Таблица 1.3 – Определения предмета анализа хозяйственной деятельности

Сущность и определение предмета |

Авторы |

Хозяйственные процессы |

Баканов М.Т.(3) |

|

Рубинов М.З.(41) |

Хозяйственная деятельность |

Барнгольц С.Б.(5) |

|

Дембинский Н.В.(13) |

|

Поклад И.И.(39) |

Экономика предприятия |

Шмален Г.(51) |

|

Майданчик Б.И.(28) |

|

Шеремет А.Д.(49) |

Информационный поток о планомерной |

Чумаченко Н.Г.(45) |

деятельности предприятия |

|

Использование всех видов ресурсов |

Козлов Н.В.(25) |

Отклонение показателей от базисного |

Муравьев Э.И.(32) |

значения |

|

Методология анализа

|

|

Общий подход к |

Метод |

|

анализу |

|

|

|

|

|

|

Методика |

|

Классификация |

|

|

приёмов и |

|

||

|

|

способов анализа |

|

|

|

Рисунок 1.4 – Состав методологии анализа

Общая методика анализа

Система аналитических показателей

Взаимосвязанное изучение хозяйственных процессов

Сравнение

Детализация

Группировка

Элиминирование

Обобщение

Рисунок 1.5 – Состав общей методики экономического анализа

8

ТЕМА 2. РОЛЬ ЭКОНОМИЧЕСКОГО АНАЛИЗА В СИСТЕМЕ НАУК

1.Фундаментальные, общетеоретические

2.Отраслевые

3.Территориальные

(региональные)

4. Специальные

Специальные

5. Функциональные

Функциональные

6.Сметные

Экономическая теория

История экономических учений

Экономика строительства

Экономика сельского хозяйства

Экономика Японии

Международные экономические отношения

Экономика Дальнего Востока

Финансы

Деньги, кредит, банки

Управление персоналом

Планирование

Бухгалтерский учёт

Экономический анализ

История народного хозяйства

Экономическая география

Рисунок 2.1 – Классификация экономических наук

9

|

|

|

|

|

|

Бухгалтерский |

|

Философия |

|

|

|

|

|

|

|

|

|

|

|

|

учёт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Экономическая |

|

|

|

|

|

Планирование |

|

теория |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Маркетинг |

|

Менеджмент |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ |

|

|

|

|

Теоретическая и |

|

|

хозяйственной |

|

Банковское дело |

|

|

отраслевая |

|

|

деятельности |

|

|

|

|

статистика |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансы |

|

|

|

|

|

|

|

|

|

Экономикоэкономические

методы и модели Информационные технологии

Социология и |

|

|

управление персоналом |

|

|

|

Аудит |

|

|

|

|

|

|

|

|

|

|

|

|

|

Кибернетика |

|

|

|

|

|

Рисунок 2.2 – Место анализа в системе экономических наук

|

|

|

|

|

|

|

|

|

Планирование |

|

Учёт |

|

Анализ |

|

Регулирование |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2.3 – Функции управления

10

Управляющая подсистема

Планирование |

|

Хозяйственный участок |

|

|

|

Анализ хозяйственной деятельности

Регулирование

Хозяйственная деятельность

Управляемая подсистема

Рисунок 2.4 – Схема взаимосвязи функций управления

11

Определение цели решения

Сбор информации

Анализ позитивных и негативных сторон деятельности объекта

Разработка вариантов решения и оценка их результатов

Понятие решения, его оформление в виде документа

Нормативная

Научная

Учётная

О передовом опыте

Отчётная

О текущих результатах деятельности объекта

Об использовании ресурсов

Определение критериев эффективности решения

Совещание с работниками управляющей системы, мозговой штурм

Рисунок 2.5 – Схема подготовки решения по управлению

12

|

|

|

|

Принципы анализа |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приоритет |

|

|

|

|

|

|

Научность, |

|

|

|

Комплектность и |

|

|

|

|||

качественного |

|

|

|

|

|

конкретность, |

||

|

|

системный подход к |

|

|

|

|||

аналитического |

|

|

|

|

|

практическая |

||

|

|

анализу |

|

|

|

|||

анализа перед |

|

|

|

|

|

значимость и |

||

|

|

|

|

|

|

|||

количественным |

|

|

|

|

|

|

оперативность |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Создание единой |

|

|

|

|

|

|

|

|

системы учёта |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Цель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Подготовка и разработка обоснованных управленческих решений, направленных на повышение эффективности производства

Определение

Анализ хозяйственной деятельности с целью объективной оценки достигнутых результатов и дальнейшего повышения эффективности хозяйствования

Объект

Рабочее место, бригада, цех отдел, организация, холдинг, концерн

Задачи

Повышение научной обоснованности бизнес-планов и нормативов

Изучение степени выполнения бизнес-планов, динамики важнейших характеристик работы

Определение эффективности использования ресурсов организации

Контроль за осуществлением требований коммерческого расчёта и оценка конечных финансовых результатов

Выявление и измерение резервов на всех стадиях производственного цикла

Обоснование и расчёт оптимальности выбранных управленческих решений и разработка конкретных мер по их реализации

Рисунок 2.6 – Содержание, принципы, цель, предмет и задачи курса

13

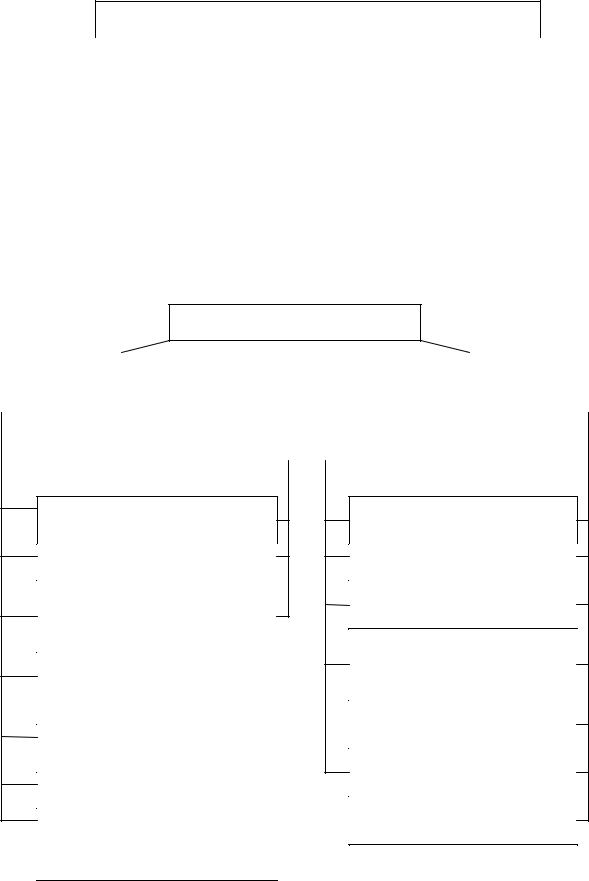

ТЕМА 3. ТИПОЛОГИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

1. Задачи анализа

|

Оценка качества |

|

|

|

Исследование |

|

Выявление и |

||||||

|

обоснованности и |

|

|

|

выполнения бизнес- |

|

измерение |

||||||

|

напряжённости |

|

планов и соблюдение |

|

внутренних |

||||||||

|

бизнес-планов |

|

|

|

нормативов |

|

резервов более |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

эффективного |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

использования |

|

|

|

|

|

|

|

|

|

|

|

|

|

ресурсов |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||||

|

|

Оценка эффективности |

|

|

|

Выбор и обоснование |

|||||||

использования всех видов ресурсов |

|

|

управленческих решений по |

||||||||||

|

|

|

|

|

|

|

|

|

регулированию хозяйственной |

||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

деятельности |

||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|||||||

|

|

2. Время проведения и характер принимаемых решений |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Предварительный |

Оперативный |

Последующий |

(перспективный) |

(текущий) |

(ретроспективный) |

3. Аспект исследования

|

|

|

|

|

|

|

Финансово- |

|

|

Технико-экономический |

|

Социально- |

|

экономический |

|

|

|

|

|

экономический |

|

|

|

|

|

|

|

4. Метод выявления резервов и критерии их оценки

Сравнительный |

Функционально-стоимостной |

Многофакторный |

|

|

|

|

|

Межхозяйственный |

|

Внутрихозяйственный |

||

|

|

|

|

|

14

5. Объекты анализа

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изделия, затраты, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Рабочее |

|

|

Бригада, |

|

|

Цех, отдел |

|

Предприятие, |

||||||||||||||||||||||||||||

|

жизненный цикл |

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

место |

|

|

участок |

|

|

|

|

|

|

|

|

|

|

|

|

объединение |

||||||||||||||||||

|

изделия, функция |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. Субъекты анализа |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

Группы |

|

|

|

Общественные |

|

|

|

|

|

Аудиторы |

|

|

Финансовые |

|

|||||||||||||||||||||||

|

специалистов |

|

|

|

организации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

органы |

|

||||||||||||||

|

предприятия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредитные |

|

|

|

|

Органы |

|

|

|

|

|

|

|

Налоговые |

|

|

|

||||||||||||||||||

|

|

|

|

учреждения |

|

|

|

статистики |

|

|

|

|

|

|

|

|

органы |

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

7. Широта изучаемых вопросов |

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

Полный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тематический |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

8. Периодичность проведения и охват явлений |

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Систематический |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Единовременный |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

Ежедневный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сплошной |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

Недельный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выборочный |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Декадный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Месячный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Квартальный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

Годовой |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Пятилетний |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15

9. Способ формирования и обработки информации

|

|

|

|

|

|

|

|

|

|

|

|

|

Некомпьютерезированный |

|

|

|

Компьютеризированный |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

10. Информационная база |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Управленческий анализ |

|

|

Финансовый анализ |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 3.1 – Классификация видов анализа хозяйственной деятельности

Экономический анализ

|

Управленческий анализ |

|

|

|

|

Финансовый анализ |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внутрихозяйственный |

|

|

Внутрихозяйственный |

|

|

Внешний |

|||||||

|

производственный |

|

|

финансовый анализ |

|

|

финансовый анализ |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ обоснованности и реальности бизнес-планов

Анализ в системе маркетинга

Комплексный ЭА эффективности хозяйственной деятельности

Анализ техникоорганизационного уровня производства

Анализ использования производственных ресурсов

Анализ объёмов продаж

Анализ взаимосвязи себестоимости, объёма продаж и прибыли

Анализ эффективности авансированного капитала

Анализ показателей прибыли

Анализ показателей рентабельности

Анализ ликвидности платёжеспособности финансовой устойчивости

Анализ использования заёмных средств

Анализ рыночной устойчивости

Анализ рейтинговой оценки организации

Рисунок 3.2 – Содержание управленческого и финансового анализа

16

Таблица 3.3 – Этапы проведения функционально-стоимостного анализа (ФСА)

Наименование этапа |

Краткая характеристика |

|

|

Подготовительный |

Популяризация метода, выбор объекта. Цели, |

|

утверждение рабочей группы плана |

Информационный |

Сбор и систематизация информации, построение блок- |

|

схемы объекта анализа, распределение затрат по |

|

составным частям объекта анализа |

|

|

Аналитический |

Уточнение и формулировка функций объекта; |

|

выделение основных, вспомогательных и ненужных |

|

функций; формулировка задач для поиска новых идей |

|

и вариантов решений |

|

|

Творческий |

Уточнение задач и направлений поиска новых |

|

решений; выбор методов коллективного творчества; |

|

составление графиков и тематики творческих |

|

совещаний, эскизная проработка решений, подготовка |

|

вариантов решений |

Исследовательская |

Мозговой штурм; устранение неподходящих решений; |

|

оценка осуществимости предлагаемых решений; |

|

ранжирование вариантов; выбор оптимального |

|

|

Рекомендательный |

Оформление и обсчёт предлагаемых вариантов, |

|

разработка проектов и плана-графика внедрения |

|

|

Внедрения |

Внедрение выбранного варианта решения, расчёт |

|

экономической эффективности |

17

|

|

Методика особенностей анализа |

деятельности вспомогательного |

производства |

|

анализа |

|||||

|

|

|

|

||

внутризаводского экономического |

|

|

|

|

|

|

Методика особенностей |

анализа деятельности |

основного производства |

||

|

|

|

|

||

Методика |

|

|

|

|

|

|

методика анализа деятельности |

основного и вспомогательного |

производств |

||

|

|||||

|

|

Общая |

цехов |

|

|

|

|

|

|

|

Ремонтных цехов

Инструментальных цехов

Энергетических цехов

Транспортных цехов

Других цехов

Заготовительных цехов

Обрабатывающих цехов

Сборочных цехов

Анализ состояния и развития оргтехуровня производства

Анализ объёма, номенклатуры и качества выпускаемой продукции

Анализ использования труда и заработной платы

Анализ использования основных производственных фондов

Анализ использования материальных ресурсов

Анализ затрат на производство и резервов их снижения

Анализ итогов деятельности цеха и организации производственного

Рисунок 3.4 – Методика внутрихозяйственного экономического анализа

18

ТЕМА 4. МЕТОД И МЕТОДИКА ЭКОНОМИЧЕСКОГО АНАЛИЗА

Методом экономического анализа является метод диалектического материализма, который базируется на основных законах, представленных на рисунке 4.1.

Закон перехода количественных изменений в качественные

Закон единства и борьбы противоположностей

Закон отрицания отрицаний

B = a * b

B (a) = +30

B (b) = - 10

B = + 20

Для увеличения выпуска организации необходимо увеличить производительность труда

Рисунок 4.1 – Законы метода диалектического материализма

Таблица 4.2 – Система аналитических показателей

Признак классификации |

Виды аналитических показателей |

|

||

|

|

|

|

|

Степень обобщения |

обобщающие |

интенсивные |

|

|

|

частные |

экстенсивные |

|

|

Содержание |

количественные |

|

|

|

|

качественные |

|

|

|

|

|

|

|

|

Способы выражения |

Абсолютные |

|

измеритель |

натуральные |

|

|

|

|

стоимостные |

|

|

|

|

трудовые |

|

|

|

время |

моментные |

|

|

|

измерения |

интервальные |

|

|

|

|

средние |

|

|

|

|

|

|

Относительные |

|

коэффициенты |

|

|

|

|

- удельные |

|

|

|

|

- структурные |

|

|

|

|

|

|

Широта использования |

Общие (народнохозяйственные) |

|

||

|

специфические |

|

|

|

Характер |

Характеристика |

|

|

|

использования |

Факторы |

|

|

|

Стадии |

Предпроизводственные |

|

||

воспроизводства |

Производственные |

|

|

|

и потребления |

Эксплуатационные |

|

|

|

Отношение к |

Зависящие, субьектные |

|

||

деятельности обьекта |

Независящие, объективные |

|

||

19

Роль в управлении |

Оценочные, директивные |

||

|

Фондообразующие |

||

|

|

|

|

Направление влияния |

Положительные |

||

|

Отрицательные |

||

Порядок планирования |

Директивные |

||

|

Расчётные |

||

Назначение |

Оценка выполнения плана |

||

|

Оценка эффективности работы объекта |

||

|

Уровень использования ресурсов |

||

|

Оценка влияния факторов |

||

Цель применения |

Результативные |

||

|

Эффективности |

||

|

|

|

|

|

|

ЗАВИСИМОСТЬ |

|

|

|

|

|

ФУНКЦИОНАЛЬНАЯ |

|

ВЕРОЯТНОСТНАЯ |

|

|

|

Рисунок 4.3 – Схема взаимосвязанного изучения хозяйственных процессов

Виды связей при функциональной зависимости

1. Аддитивная

РП = Оп + ВП – Ок + И – Н, где Оп, Ок – остатки нереализованной продукции на начало и конец периода;

ВП – выпущено продукции; И – излишки продукции (выявленные на инвентаризации);

Н – недостача продукции (выявленные на инвентаризации).

ОПФк = ОПФн + ОПФп – ОПФв, где ОПФк – стоимость основных фондов на конец периода;

ОПФп – стоимость поступивших основных фондов; ОПФв – стоимость выбывших основных фондов.

Для расчёта размера влияния факторов на изменение характеристик достаточно определить лишь изменение факторов.

2. Мультипликативная

ВП = r x Д x вд,

где r – среднесписочная численность рабочих;

Д – среднее число дней, отработанных одним рабочим в период;

20

вд – среднедневная выработка одного рабочего.

Для расчёта размера влияния факторов можно использовать любой из приёмов элиминирования.

3. Комбинированная

|

П |

R = |

------------------ , |

|

ОПФ + МОС |

где R – рентабельность производства;

ОПФ – среднегодовая стоимость основных промышленнопроизводственных фондов

МОС – средняя стоимость материальных оборотных средств; П – прибыль отчётного года.

Расчёт влияния факторов можно осуществлять лишь способом цепных подстановок.

Сравнение как элемент методики анализа

Сравнение является наиболее распространённым элементом методики анализа. Прежде чем сравнивать показатели, необходимо привести их в сопоставимый вид. В зависимости от выбора базы сравнения могут быть сделаны различные выводы.

Таблица 4.4 – Название различия целей анализа в зависимости от базы сравнения

База сравнения фактических |

Цель |

данных |

|

|

|

Показатели бизнес-плана |

Напряжённость бизнес-планов, степень их |

|

выполнения |

Отчётные значения за предыдущие |

Изменение динамики, темпов роста, |

периоды времени |

тенденций развития |

Нормативы |

Выявление неиспользованных резервов |

|

|

Среднеотраслевые данные |

Организационно-технический уровень |

|

объекта |

Данные родственных объектов |

"Укрепление принципов хозрасчёта, |

|

распространение передового опыта |

|

|

21

Требования к сопоставимости для проведения сравнений:

1.Единство методики исчисления.

2.Устранение различий в объёме, ассортименте.

3.Устранение влияния изменения цен.

4.Устранение влияния структурных сдвигов.

5.Тождественность во времени.

6.Устранение инфляции.

Элиминирование как элемент методики анализа

При определении влияния трёх факторов на изменения характеристики могут быть различные ситуации. Могут изменять все три фактора или любые два при третьем неизменном. Они могут изменяться в одинаковой или разной степени, в одном и том же или в противоположных направлениях. Результат при любой возможной комбинации отыскивается, если последовательно рассматривается каждый фактор как переменный, предлагая остальные постоянными.

М = а * b * c |

Mo = ao*bo*co |

M = M1 – Mo |

|

M1 = a1*b1*c1 |

|

Способ цепных подстановок |

|

|

M(a) = a1 * b0 * c0 |

- a0 * b0 * c0 |

|

M(b) = a1 * b1 * c0 - a1 * b0 * c0 |

|

|

M(c) = a1 * b1 * c1 |

- a1 * b1 * c0 |

|

M = M(a) + M(b) + M(c) |

|

|

Способ абсолютных отклонений

M(a) = (a1 - a0) * b0 * c0

M(b) = a1 * (b1 - b0) * c0

M(c) = a1 * b1 * (c1 - c0)

22

Таблица 4.5 – Способ процентных разниц

Показатель |

Выполнение |

|

Разность в |

Расчёт |

Наименование |

|

плана |

|

уровнях |

влияния |

фактора |

|

|

|

|

|

|

|

|

|

|

|

|

а |

а1/а0 |

|

JА-1 |

(Jа – 1)* Мо |

|

|

|

|

|

|

а |

|

|

|

|

|

|

ав |

а1в1/а0в0 |

|

Jав - Jа |

(Jав – Jа) * Mо |

|

|

|

|

|

|

в |

|

|

|

|

|

|

авс (М) |

а1в1с1/а0в0с0 |

|

Jавс - Jав |

(Jавс – Jав) * |

|

|

|

|

|

Мо |

с |

|

|

|

|

|

|

M = |

M(a) + M(b) + |

M(c) |

|

|

|

Группировка – образование (из состава изучаемой совокупности явлений) групп по однородным признакам с целью выявления общих закономерностей развития объекта анализа

Основные направления |

-вид ресурсов;

-составные части;

-время свершения;

-место свершения;

-направления влияния;

-связь с деятельностью объекта;

-прочие

Детализация – расчленения изучаемой совокупности на составные части с целью глубокого её изучения

Рисунок 4.6 – Группировка и детализация как элементы методики анализа

Обобщение – завершающий этап анализа

1.Построение выводов.

2.Подсчёт резервов и потерь.

3.Разработка плана мероприятий по использованию выявленных резервов.

23

ТЕМА 5. ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Необходимость применения экономико-математических методов вызвана

увеличением объёма информации

повышением оперативного анализа

необходимостью углубления детализации анализа

развитием электронно-вычислительной техники

распространением принципа системности

Рисунок 5.1 – Аргументы для использования экономико-математических

|

|

методов |

||

|

|

|

|

|

Прямой факторный анализ |

|

Обратный факторный анализ |

||

|

|

|

|

|

|

|

|

|

|

Детерминированный анализ |

|

Стохастический анализ |

||

|

|

|

|

|

|

|

|

|

|

Одноступенчатый анализ |

|

Цепной анализ |

||

|

|

|

|

|

|

|

|

|

|

Пространственный анализ |

|

Временный анализ |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статистический анализ |

|

Динамический анализ |

||

|

|

|

|

|

|

|

|

|

|

Ретроспективный анализ |

|

Перспективный анализ |

||

|

|

|

|

|

Рисунок 5.2 – Классификаций задач экономического факторного анализа

24

|

Экономико-математические методы в анализе |

|

||

Методы |

|

|

|

Эвристические |

элементарной |

|

|

|

методы |

математики |

|

|

|

|

Классические методы |

Методы |

Методы |

Методы |

Методы |

математического |

математической |

математического |

исследования |

экономической |

анализа |

статистики |

программирования |

операций |

кибернетики |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дифференциаль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Линейное |

|

|

Теория игр |

|

|

|||||

|

|

ное и |

|

Корреляционный |

|

|

|

|

|

|

Системный |

||||||

|

|

|

|

|

|

программирование |

|

|

|

|

|

|

|||||

|

|

интегральное |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

метод |

|

|

|

|

|

Сетевые методы |

|

анализ |

||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

исчисление |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

Нелинейное |

|

|

планирования и |

|

|

||||

|

|

|

|

Регрессионный |

|

|

|

|

|

|

Методы |

||||||

|

|

|

|

|

|

|

|

|

управления |

|

|||||||

|

|

|

|

|

|

|

программирование |

|

|

|

|||||||

|

|

|

|

метод |

|

|

|

|

|

|

имитации |

||||||

|

Вариационное |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Изучение |

|

|

|

Динамическое |

|

|

Теория |

|

Методы |

|||||||

|

исчисление |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

одномерных |

|

|

|

программирование |

|

|

массового |

|

моделиро- |

||||

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

статистических |

|

|

|

|

|

|

|

обслуживания |

|

вания |

|||

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

совокупностей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Управление |

|

|

Деловые |

|

|

|

|

|

Изучение |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

запасами |

|

|

игры |

|||

|

|

|

|

многомерных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Теория |

|

|

Методы |

|||

|

|

|

|

статистических |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

совокупностей |

|

|

|

|

|

|

|

расписания |

|

|

обучения |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 5.3 – Классификация экономико-математических методов используемых в анализе

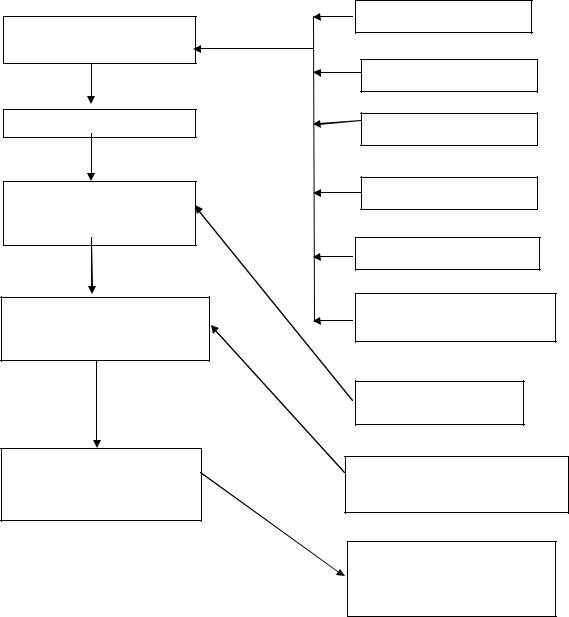

ТЕМА 6. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Этапы обработки источников информации

1. Проверка достоверности

2. Приведение показателей в сопоставимый вид

3. Упрощение цифровых данных

4. Проведение аналитических расчётов

5. Составление аналитических таблиц

6. Изучение обработанных материалов

Рисунок 6.1 – Последовательность обработки экономической информации

25

Требования к экономической информации |

|

1. |

Достоверность, объективность, |

доступность |

|

2. |

Необходимость и достаточность |

объёма |

|

3. |

Своевременность представления |

4. |

Единство в различных источниках |

5. |

Возможность накопления и |

сохранности |

|

Рисунок 6.2 – Основные требования предъявляемые к экономической информации

ИНФОРМАЦИЯ

Внесистемная |

Учётная |

Нормативная |

Плановая |

Техническая |

Оперативная |

Законы |

План продаж |

Хозяйственно- |

Статистическая |

Инструкции |

План |

правовая |

|

|

производства |

Прочая |

Бухгалтерская |

Стандарты |

Финансовый |

|

|

||

|

|

|

план |

|

Первичная |

Нормы |

|

|

|

Платёжный |

|

|

|

|

|

|

|

Нормативы |

календарь |

|

Сводные |

|

|

|

|

|

|

|

регистры |

|

|

|

Отчётная |

|

|

Рисунок 6.3 – Виды информации используемые в анализе хозяйственной деятельности

26

Предварительная проверка аналитической информации

|

|

|

|

|

|

|

|

|

|

|

|

Формальная |

|

|

|

Ревизионная |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- правильность оформления |

- своевременность и полнота |

отчёта |

инвентаризации |

|

- правильность отражения результатов |

- соблюдение сроков сдачи |

инвентаризаций в отчётности и учёте |

|

- достоверность данных |

- полнота отчёта |

- правильность отражения в учёте |

|

отдельных затрат |

- качество оформления |

- оценка качества сводного учёта и |

|

калькулирования себестоимости |

- арифметическая проверка |

продукции |

|

- проверка правильности определения |

- преемственность данных |

финансовых результатов и налогов |

|

- соблюдение взаимоотношений по |

- встречная проверка |

основной деятельности и капитальному |

|

строительству |

- взаимная согласованность |

- правильность образования и |

показателей (простые, сложные и |

использования фондов |

увязки) |

- правильность оценки статей баланса в |

|

соответствии с действующим |

|

|

|

положением |

|

- оптимальность выбранных вариантов |

|

учётной политики |

Рисунок 6.4 – Проверка достоверности аналитической информации

27

ТЕМА 7. МЕТОДОЛОГИЯ КОМПЛЕКСНОГО ЭКОНОМИЧЕСКОГО АНАЛИЗА ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Фонд повременной заработной платы (ФЗПпост)

Среднесписочная численность (Чр)

Количество отработанных дней одним рабочим в среднем за год (Д)

Средняя продолжительность смены (t)

Среднегодовая зарплата одного рабочего

Среднедневная зарплата одного рабочего

Среднечасовая зарплата одного рабочего (ЧЗП)

Рисунок 7.1 – Факторы влияющие на фонд оплаты труда повременщиков

Переменная часть (ФЗПпер)

Объём производства |

Структура |

|

Прямая оплата труда за |

продукции (VВПi) |

производства (УДi) |

|

единицу продукции (УЗПi) |

|

|

|

|

|

|

Удельная трудоёмкость |

|

|

Уровень оплаты труда за 1 |

|

продукции (УТЕi) |

|

|

чел.-ч (ОТi) |

|

|

|

|||

|

|

|

|

|

Рисунок 7.2 – Факторы, влияющие на расходы по оплате труда сдельщиков

28

Среднегодовая выработка продукции одним работником (ГВ)

Доля рабочих в общей численности работников (УД)

Количество отработанных дней одним рабочим за год (Д)

Средняя продолжительность рабочего дня (t)

Факторы, связанные со снижением трудоёмкости

Среднегодовая выработка одним рабочим

Среднегодовая выработка продукции одним рабочим

Средняя выработка продукции

(СВ)

Факторы, связанные с изменением стоимостной оценки продукции

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Технический |

|

Непроизво- |

|

|

Организация |

|

Изменение |

|

Измене- |

||||||||

|

уровень |

|

дительные |

|

|

производства |

|

структуры |

|

ние |

|||||||

производства |

|

затраты |

|

|

|

|

|

|

продукции |

|

уровня |

||||||

|

|

|

|

рабочего |

|

|

|

|

|

|

|

|

|

|

копе- |

||

|

|

|

|

времени |

|

|

|

|

|

|

|

|

|

|

рации |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 7.3 – Факторы влияющие на производительность труда

Фондоотдача основных фондов (ФО)

|

Фондоотдача активной части фондов |

|

|

Доля активной части фондов (УДа) |

|||||||

|

|

|

(ФОа) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Структура |

|

Время работы единицы |

|

Производительность |

||||||

|

оборудования |

|

оборудования |

|

|

оборудования (СВ) |

|||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Целодневные |

|

|

Освоение новой |

|||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

Коэффициент сменности |

|

Модернизация |

||||

|

|

|

|

|

|

|

|

|

|

действующего |

|

|

|

|

|

|

Внутрисменные простои |

|

|||||

|

|

|

|

|

|

оборудования |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уровень квалификации |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 7.4 – Схема факторного анализа фондоотдачи

29

Коэффициент использования |

|

Часовая выработка на 1 руб. |

||

времени действующего |

|

стоимости действующего |

||

оборудования |

|

оборудования |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент использования наличного оборудования

Выход продукции на 1 руб. стоимости действующего оборудования

Средняя стоимость |

|

Коэффициент стоимости |

|

|

Выход продукции |

|||||

оборудования |

|

|

оборудования в общей |

|

|

на 1 руб. |

||||

|

|

|

|

стоимости ОПФ |

|

|

стоимости средств |

|||

|

|

|

|

|

|

|

|

|

|

труда |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средняя норма |

Средняя стоимость средств |

Фондоотдача на 1 |

амортизации |

труда (ОПФ) |

руб. стоимости |

|

|

средств труда |

Сумма амортизации в |

Стоимость валовой продукции |

себестоимости продукции

Доля амортизации в стоимости продукции

Рисунок 7.5 – Формирование и анализ показателей и факторов использования средств труда

30

|

Коэффициент использования |

|

Стоимость полезно использованных |

|||

|

основных материалов |

|

материалов |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость |

Коэффициент стоимости |

Выход продукции на |

затраченных |

основных материалов в общей |

1 руб. основных |

основных |

стоимости предметов труда |

материалов |

материалов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость затраченных |

|

|

Выход продукции на 1 руб. |

|

||||||||||

|

предметов труда |

|

|

|

предметов труда |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

(материалоотдача) |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость продукции

Доля затрат предметов труда в стоимости продукции (материалоёмкость)

Рисунок 7.6 – Формирование и анализ показателей и факторов использования предметов труда

Таблица 7.7 – Показатели эффективности материальных ресурсов

|

|

|

Экономическая |

Показатель |

Формула расчёта |

|

интерпретация |

|

|

|

показателя |

|

|

|

|

|

1. Обобщающие показатели |

|

|

|

|

|

|

|

|

Отражает величину |

|

|

|

материальных |

|

Материалоёмкость |

МЕ = Сумма материальных затрат / |

затрат, |

|

продукции (ME) |

Стоимость продукции |

приходящуюся на 1 |

|

|

|

руб. выпущенной |

|

|

|

продукции |

|

|

|

|

|

|

|

Характеризует |

|

|

|

выход продукции с |

|

Материалоотдача |

МО = Стоимость продукции / Сумма |

каждого рубля |

|

продукции (МО) |

материальных затрат |

потреблённых |

|

|

|

материальных |

|

|

|

ресурсов |

|

|

|

|

|

Удельный вес |

|

Отражает уровень |

|

материальных |

Ум = Сумма материальных затрат / |

использования |

|

затрат в |

Полная себестоимость продукции |

материальных |

|

себестоимости |

|

ресурсов, а также |

|

|

|

|

|

31

продукции (УМ) |

|

структуру |

|

|

|

(материалоёмкость |

|

|

|

продукции) |

|

|

|

|

|

|

|

Показывает |

|

|

Ум = Сумма фактических материальных |

уровень |

|

Коэффициент |

эффективности |

||

затрат / Сумма материальных затрат по |

|||

использования |

использования |

||

плану при фактическом выпуске |

|||

материалов (KM) |

материалов, |

||

продукции |

|||

|

соблюдения норм |

||

|

|

||

|

|

их расходования |

|

|

|

|

|

|

2. Частные показатели |

|

|

|

|

|

|

Сырьеёмкость |

|

|

|

продукции (СМЕ) |

|

|

|

|

СМЕ = Стоимость потреблённых сырья и |

|

|

|

материалов / Стоимость продукции |

|

|

|

|

Показатели |

|

Металлоёмкость |

|

||

|

отражают |

||

продукции (ММЕ) |

ММЕ = Стоимость потреблённого металла |

эффективность |

|

|

/ Стоимость продукции |

потребления |

|

|

|

отдельных |

|

Топливоёмкость |

|

элементов |

|

|

материальных |

||

продукции (ТМЕ) |

ТМЕ = Стоимость потреблённого топлива |

||

ресурсов на 1 руб. |

|||

|

/ Стоимость продукции |

||

|

выпущенной |

||

|

|

||

|

|

продукцией |

|

Энергоёмкость |

ЭМЕ = Стоимость потреблённой энергии / |

|

|

продукции (ЭМЕ) |

Стоимость продукции |

|

|

|

|

|

|

|

|

Характеризует |

|

Удельная |

|

величину |

|

УМЕ = Стоимость всех потреблённых на |

материальных |

||

материалоёмкость |

|||

изделие материалов / Цена изделия |

затрат, |

||

изделия (УМЕ) |

|||

|

израсходованных |

||

|

|

||

|

|

на одно изделие |

|

|

|

|

ТЕМА 8. СИСТЕМА КОМПЛЕКСНОГО ЭКОНОМИЧЕСКОГО АНАЛИЗА

Системный подход в экономическом анализе проявляется в следующем:

1)определение цели анализа и установление условий функционирования анализируемой системы;

2)разработка системы показателей и выбор конкретных показателей, характеризующих деятельность системы;

32

3)составление общей схемы проведения комплексного экономического анализа;

4)определение функций и взаимосвязи отдельных подсистем и систем в

целом;

5)установление основных факторов и определение влияния на коммерческие результаты;

6)определение резервов роста эффективной деятельности системы;

7)разработка конкретных мероприятия по росту эффективности на основе результатов проведённого анализа.

Системный подход состоит в том, что изучаемый объект рассматривается как система – совокупность взаимосвязанных элементов в их взаимосвязи и взаимозависимости. Причём каждый из элементов (подсистем) может рассматриваться как относительно обособленная система со своими закономерностями развитая, со своим входом и выходом.