вариант 13 |

вариант 14 |

вариант 15 |

вариант 16 |

вариант 17 |

вариант 18 |

вариант 19 |

вариант 20 |

Числа в скобках – коэффициенты транспортных расходов, столбец чисел справа от матрицы – запасы груза у поставщиков, строка снизу – потребности потребителей.

1.Решить и проанализировать ТЗ без ограничений.

2.Решить ТЗ с запретом перевозки по самому выгодному пути (с наименьшими затратами).

3.Решить двухэтапную ТЗ с числом поставщиков – 3, складов – 2 и потребителей – 4, взяв за  первых два столбца коэффициентов исходной

первых два столбца коэффициентов исходной

матрицы, а за  – последние две строки этой матрицы. Мощности складов одинаковы и равны половине суммарных запасов поставщиков, округлённых до целых десятков в большую сторону.

– последние две строки этой матрицы. Мощности складов одинаковы и равны половине суммарных запасов поставщиков, округлённых до целых десятков в большую сторону.

4. Лабораторная работа №4

Элементы теории игр

Как известно, математика изучает не сами системы, а их модели. В теории игр рассматриваются модели конфликтных ситуаций. Реальные конфликтные ситуации обычно сложны, поэтому исход конфликта зависит от большого

42

количества факторов. Чтобы сделать возможным математический анализ конфликтной ситуации, необходимо создать такую её модель, которая бы учитывала влияние основных факторов и игнорировала второстепенные. Такая упрощённая модель называется игрой.

В теории игр используется следующая терминология.

Игроки – это стороны, участвующие в конфликте. Игроками могут быть как отдельные личности, так и коллективы людей, имеющие общие цели.

Выигрыш (проигрыш) – результат конфликта. Предполагается, что интересы игроков поддаются количественному описанию и, следовательно, выигрыш определяется некоторым числом.

В игре могут сталкиваться интересы двух или более игроков. В первом случае игра называется парной, во втором – множественной. Будем рассматривать только парные игры.

Игра – совокупность правил, определяющих поведение игроков, партия игры

– реализация игры некоторым конкретным образом от начала до конца.

Каждая партия игры состоит из последовательности ходов. Ходом в тории игр называется выбор одного из предложенных правилами игры действий и его осуществление. Сами действия называются стратегиями (или чистыми стратегиями). Кроме чистых стратегий существует и понятие смешанных стратегий, в которых чистые стратегии смешиваются определённым образом.

Игры бывают одноходовыми и многоходовыми. При одноходовой игре каждый игрок делает по одному ходу и сразу определяется результат игры. Предполагается, что каждому игроку известен набор стратегий противника и результат, к которому приводит выбор определённой стратегии. В сучае двух игроков предполагается, что обе играющие стороны одинаково разумны.

От реальной конфликтной ситуации игра отличается тем, что ведётся по определённым правилам, которые известны участникам конфликта и строго ими выполняются. Правила определяют возможные варианты действий участников игры, объём информации об этих действиях, а также результат игры.

Целью теории игр является выработка рекомендаций по рациональному образу действий участников многократно повторяющегося конфликта. Каждая стратегия характеризуется величиной проигрыша для одного и соответственно выигрыша для другого игрока.

Для разрешения конфликтной ситуации игрокам приходится принимать решения путём выбора той или иной стратегии. Все возможные стратегии обоих игроков и соответствующие им цены  образуют платёжную матрицу. Чистые

образуют платёжную матрицу. Чистые

43

стратегии первого игрока указываются в строках платёжной матрицы, и предполагается, что этот игрок ориентируется на максимизацию своего гарантированного выигрыша. Чистые стратегии второго игрока отражаются в столбцах этой матрицы, и этот игрок минимизирует свой проигрыш. При этом элемент  платёжной матрицы определяет выигрыш первого игрока (игрока А)

платёжной матрицы определяет выигрыш первого игрока (игрока А)

ипроигрыш второго игрока (игрока B), при выборе игроками А и B стратегий

и (i=

(i=

), (j=

), (j=

). Будем рассматривать игру двух лиц с нулевой суммой,

). Будем рассматривать игру двух лиц с нулевой суммой,

когда выигрыш игрока А равен проигрышу игрока В Каждый игрок выбирает свою стратегию, не зная, как поступит другой.

Поэтому второй игрок, минимизируя свой возможный проигрыш, выбирает ту стратегию, которая минимизирует возможный максимальный проигрыш для каждой стратегии и проигрыш его равен

.

Первый игрок максимизирует свой гарантированный выигрыш, который соответственно равен

|

. |

Если = = |

, то является ценой игры и в этом случае говорят, что игра |

имеет седловую |

точку в чистых стратегиях. Решением игры в этом случае |

является перечень соответствующих стратегий и цены игры.

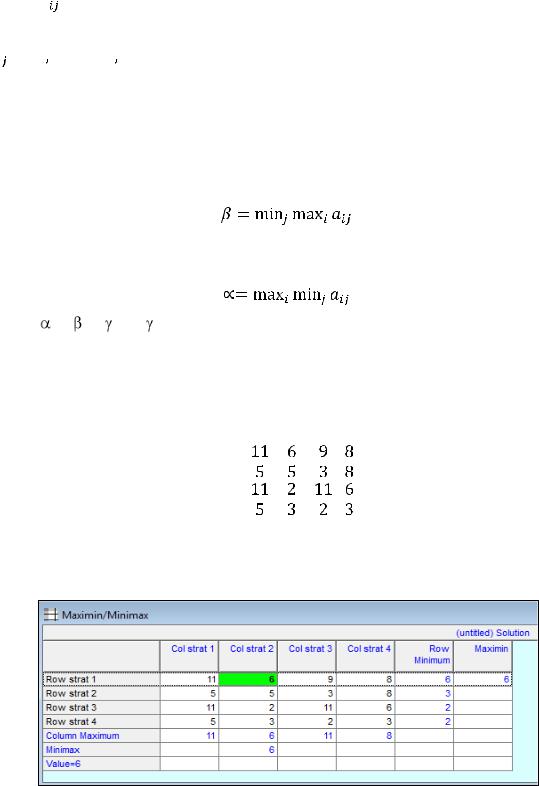

Покажем это, решив задачу с помощью программы QM в модуле «теория

игр». Рассмотрим игру 4х4 с платёжной матрицей |

|

А = |

. |

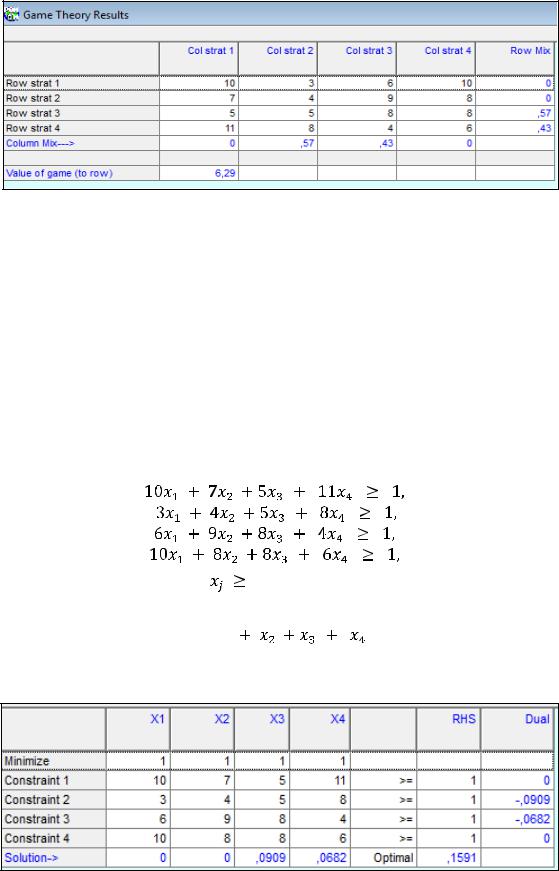

В диалоговом окне программы QM выберем модуль Game Theory, затем File/New, зададим размерность матрицы 4х4 и введём её в таблицу. Получим после решения задачи (рисунок 4.1)

Рисунок 4.1 – Отчёт о решении задачи

44

На рисунке 4.1 в столбце Row minimum показаны минимальные элементы каждой строки, а в столбце maximin – максимальное из них. Это в наших обозначениях  – выигрыш игрока А. В строке Column Maximum показаны максимальные значения каждого столбца, а в строке Minimax – минимальное из них. В наших обозначениях это

– выигрыш игрока А. В строке Column Maximum показаны максимальные значения каждого столбца, а в строке Minimax – минимальное из них. В наших обозначениях это  .

.

Итак  =

=  , следовательно, решение игры реализуется в чистых стратегиях, причём первому игроку необходимо придерживаться своей первой стратегии, а второму – своей второй стратегии, и тогда гарантированный выигрыш первого игрока и минимальный проигрыш второго будут соответственно равны цене игры, равной 6.

, следовательно, решение игры реализуется в чистых стратегиях, причём первому игроку необходимо придерживаться своей первой стратегии, а второму – своей второй стратегии, и тогда гарантированный выигрыш первого игрока и минимальный проигрыш второго будут соответственно равны цене игры, равной 6.

Но подобная ситуация (игра в чистых стратегиях) встречается редко. Чаще встречаются случаи, когда < . Тогда говорят, что игра не имеет седловой точки в чистых стратегиях. В этом случае игроки, оптимизируя свои действия, используют несколько своих чистых стратегий, чередуя их случайным образом с некоторыми частотами. Доказано, что любая конечная игра двух лиц с нулевой суммой имеет, по крайней мере, одно решение, т. е. пару оптимальных

стратегий, в общем случае смешанных, и соответствующую цену |

( |

). |

||

Причём, в случае |

< |

применение смешанных стратегий |

приводит |

к |

улучшению (в среднем) положения участников игры. Также доказано, что если один из участников игры придерживается своей оптимальной смешанной

стратегии, то ожидаемый выигрыш остаётся |

неизменным и равным , |

независимо от характера действий другого участника в пределах его стратегий. |

|

Обозначим смешанные стратегии игроков через |

=(p1, p2, ..., pm) и =(q1, q2, |

..., qn), где pi – частоты применения первым игроком i-й чистой стратегии (аналог вероятностей), а qj – частоты применения вторым игроком j-й чистой стратегии, причем pi = 1 и qj = 1.

Приведём один из методов решения задачи определения оптимальных смешанных стратегий путём сведения игры к задаче линейного программирования. Обозначим элементы платёжной матрицы через aij и

допустим, что все они > 0 и пусть цена игры равна |

. Необходимо найти решение |

игры, т. е. оптимальные смешанные стратегии |

и , дающие каждому игроку |

оптимальное решение.

Найдём оптимальную смешанную стратегию для первого игрока. Применяя свою оптимальную смешанную стратегию, он не может сделать свой выигрыш <

, даже если второй игрок применит любую свою стратегию. Получим

45

|

, (j=1,2,..,n). |

|

Разделим всё на |

и обозначим xi = pi/ . Тогда |

система неравенств |

перепишется |

|

|

|

1, (j=1,2,..,n). |

(4.1) |

Обратите внимание на то, что здесь суммирование производится по i, т.е. коэффициенты строк в этих ограничениях – это столбцы платёжной матрицы.

Т.к. pi = 1, получим xi = 1/ . Первый игрок максимизирует свой выигрыш, следовательно, 1/ min. Итак, имеем xi min. Это и есть целевая функция искомой задачи линейного программирования. Системой ограничений этой задачи являются ограничения (4.1). Решив такую задачу, получаем решение в виде набора частот pi = xi и максимальный выигрыш .

min. Итак, имеем xi min. Это и есть целевая функция искомой задачи линейного программирования. Системой ограничений этой задачи являются ограничения (4.1). Решив такую задачу, получаем решение в виде набора частот pi = xi и максимальный выигрыш .

Решение для второго игрока получается как решение задачи, двойственной к составленной. Зная соотношение между решениями исходной и двойственной задач, легко найти решение двойственной по решению исходной, не составляя модель двойственной задачи.

4.1. Нахождение смешанных стратегий игроков

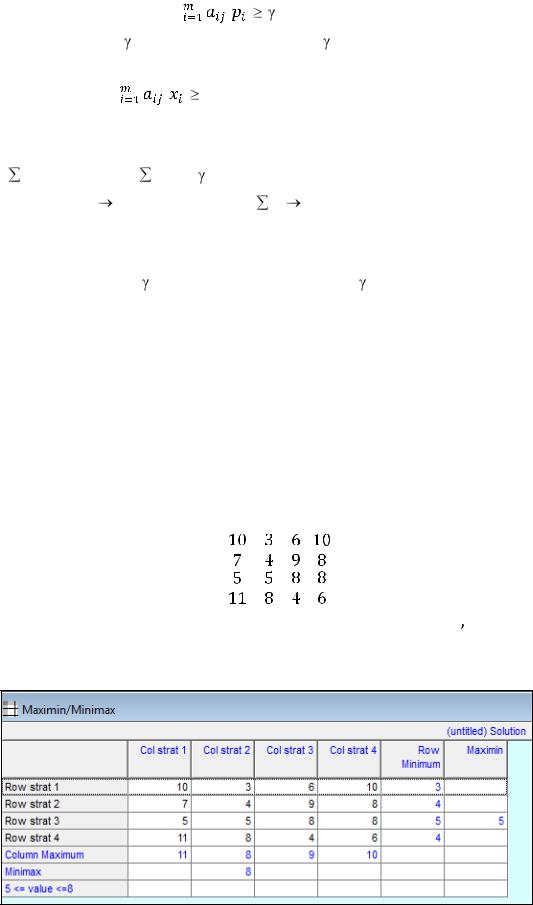

Проиллюстрируем нахождение смешанных стратегий на примере задачи, решённой с помощью программы QM.

Решим задачу со следующей платёжной матрицей

А = |

. |

После решения задачи (рисунок 4.2) получили, что  =5, а

=5, а

, следовательно, игра в чистых стратегиях не имеет решения и цена игры заключена в пределах 5

, следовательно, игра в чистых стратегиях не имеет решения и цена игры заключена в пределах 5

. что указано в последней строке на рисунке 4.2.

. что указано в последней строке на рисунке 4.2.

Рисунок 4.2 – Окно определения границ цены игры

46

Рисунок 4.3 – Решение игры в смешанных стратегиях На рисунке 4.3 указано решение задачи в смешанных стратегиях. Как видим,

решение игры состоит в том, чтобы первый игрок использовал свои 3-ю и 4-ю чистые стратегии с частотами, соответственно, 0,57 и 0,43, а второй – свои 2-ю и 3-ю чистые стратегии с теми же частотами (равенство частот случайное). При этом цена игры равна 6,29.

4.2. Сведение игры к задаче линейного программирования

Решим эту же задачу, сведя её к задаче линейного программирования. Задача примет вид.

Найти x1, x2, x3, x4, удовлетворяющие условиям:

0, (j=1,2,3,4),

и при которых функция

Z =

достигает минимума.

Решение этой задачи следующее (рисунок 4.4).

Рисунок 4.4 – Решение задачи игры с помощью линейного программирования

47

Итак, величины xi = pi/ приняли в оптимальном плане значения (0; 0; 0,0909; 0,0682), а 1/

приняли в оптимальном плане значения (0; 0; 0,0909; 0,0682), а 1/ = 0,1591. Тогда

= 0,1591. Тогда  и pi = xi*

и pi = xi* примут значения 6,285 и (0; 0; 0,57;

примут значения 6,285 и (0; 0; 0,57;

0,43), что совпало с полученным предыдущим решением (рисунок 4.3). Решение двойственной задачи (см. последний столбец) также совпадает с ранее полученным решением (с обратным знаком).

4.3. Графическое решение игры

Как и в случае линейного программирования, в модуле Game Theory предусмотрена возможность графического решения задач, но это возможно лишь в случае размерности задач (2 х n) или (m х 2).

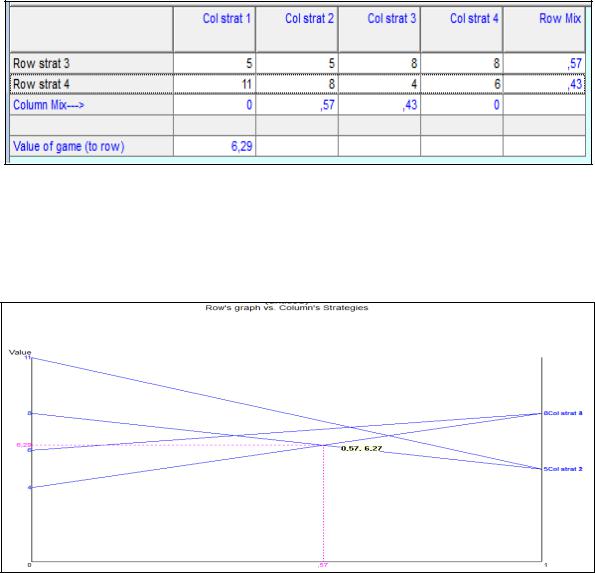

Покажем это на примере решения задачи 2х4. Удалим у 1-го игрока две первые неактивные стратегии и решим задачу. Получим

Рисунок 4.4 – Окно решения задачи 2 х 4

Как видим, решение получилось такое же, что и следовало ожидать, т.к. убрали неактивные стратегии, но теперь появилась возможность графического представления решения задачи.

Рисунок 4.5 – Графическое окно задачи 2 х 4

48

Здесь 4 линии – это 4 чистые стратегии второго игрока. Как видно, у него тоже две активные оптимальные стратегии: 2-я и 3-я. Пересечением соответствующих им линий и определяется решение задачи.

4.4. Выбор оптимальной стратегии в условиях неопределённости (игры с природой)

Выше рассмотренная задача из теории игр предполагала выбор оптимальной стратегии в условиях риска. Это ситуации, когда игрок знает вероятности наступления исходов и последствий для каждого решения.

Совсем другая ситуация наступает, когда эти вероятности не известны, т.е. имеет место полная неопределённость в отношении возможности реализации состояния среды. В этом случае игру можно представить таким образом, что в ней имеется один игрок и некая действительность, называемая природой. Условия такой игры обычно представляется такой же платёжной матрицей, что и раньше, в которой строки представляют стратегии игрока, а столбцы – стратегии природы.

В данном случае при выборе наилучшего решения обычно используют следующие критерии:

1. Максимаксный критерий, или критерий крайнего оптимизма – определяет альтернативу, которая максимизирует максимальный результат для каждой альтернативы, т.е. выбирается стратегия, которой соответствует

.

2. Максиминный критерий Вальда, или критерий крайнего пессимизма – определяет альтернативу, которая максимизирует минимальный результат для каждой альтернативы, т.е. выбирается стратегия, которой соответствует

.

3. Критерий минимаксного риска Сэвиджа. Согласно этому критерию

выбирается стратегия, |

при которой величина риска |

в наихудших условиях |

минимальна, т.е. равна |

|

|

|

. |

|

Здесь риск = ( |

) – . |

|

4. Критерий оптимизма-пессимизма Гурвица рекомендует при выборе решения не руководствоваться ни крайним пессимизмом, ни крайним оптимизмом. Согласно этому критерию стратегия выбирается из условия

+ (1 – k) |

}. |

49 |

|

Значение коэффициента пессимизма k выбирается исследователем между нулём и единицей из практических соображений.

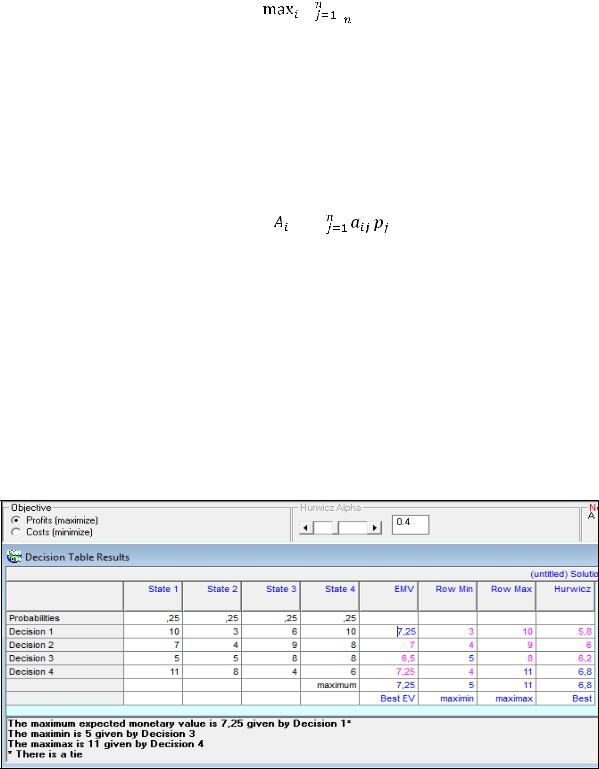

5. Критерий безразличия Лапласа. В условиях полной неопределённости предполагается, что все возможные среды (природы) равновероятны. Этот критерий выявляет альтернативу с максимальным средним результатом, т.е.

.

.

Если известны вероятности реализации для всех состояний среды, можно определить ожидаемую стоимостную оценку EMV для каждой альтернативы. Один из наиболее распространённых критериев выбора альтернативы – максимальная EMV.

Для каждой альтернативы ожидаемая стоимостная оценка EMV есть сумма всевозможных выигрышей для этой альтернативы, умноженных на вероятности

реализаций этих выигрышей: |

|

EMV( ) = |

. |

Максимальная EMV в случае равных вероятностей совпадает с критерием безразличия Лапласа.

Проиллюстрируем эти положения на следующем примере, реализованном в модуле Decision Analysis/Decision Tables.

На рисунке 4.6 просчитаны почти все описываемые критерии, кроме критерия минимаксного риска Сэвиджа, который рассчитан на рисунке 4.7.

Из обозначений строк и столбцов очевидны те или иные критерии. Так, например, в столбце EMV (рисунок 4.6) внизу показана максимальная EMV. Кроме того, внизу этого рисунка прописаны значения конкретных критериев и указано, на каких альтернативах они реализованы.

Рисунок 4.6 – Окно отчёта о решении задачи анализа решений

50