Министерство образования и науки Российской Федерации Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права» Кафедра математики и математических методов в экономике

КОРРЕЛЯЦИОННО-РЕГРЕССИОННЫЙ АНАЛИЗ И ПРОГНОЗИРОВАНИЕ

Методические указания и варианты заданий лабораторной работы с применением пакета «STATGRAPHICS PLUS» для студентов 2 – 5-х курсов очной и заочной форм обучения всех специальностей

Хабаровск 2009

ББК В Х 12

Корреляционно-регрессионный анализ : метод. указания / сост. Т. Н.

Беспрозванная, Е. Н. Кравченко. – Хабаровск : РИЦ ХГАЭП, 2009. – 56 с.

Рецензент кандидат физ.-мат. наук, доцент каф прикладной математики ТОГУ Чалых Е.В.

Варианты контрольных заданий соответствуют программе курса по «Эконометрике» и предназначены для индивидуального контрольного задания или для проведения аудиторной лабораторной работы

Утверждено издательско-библиотечным советом академии в качестве методических указаний

© Хабаровская государственная академия экономики и права, 2009

2

Предисловие

Целью методической разработки является приобретение навыков по оценке параметров модели линейной регрессии с использованием пакета прикладных программ «STATGRAPHICS PLUS».

В настоящих методических указаниях рассмотрены методы корреляционного и регрессионного анализа, в том числе основные этапы экономико-статистического исследования: предварительный анализ исходной информации; выбор и построение рациональной модели. Детально описаны приёмы использования пакета «STATGRAPHICS PLUS». Приведены варианты заданий лабораторной работы.

Вариант для контрольного задания студент выбирает в соответствии со своим порядковым номером в журнале преподавателя. Методические указания предназначены для студентов всех специальностей очной и заочной форм обучения, могут быть использованы при выполнении курсовых и дипломных работ.

3

Постановка задачи

Имеются данные об объёме реализации (у) продукции некоторой марки данного предприятия в зависимости от расходов на рекламу (х1), цены за единицу продукции (х2) и среднего уровня доходов (х3) за последние 15 кварталов.

Квартал |

у |

х1 |

х2 |

х3 |

|

млн руб. |

млн руб. |

руб. |

тыс. руб. |

1 |

200 |

4,0 |

15,0 |

17,1 |

2 |

210 |

4,8 |

14,8 |

17,15 |

3 |

243 |

5,9 |

15,2 |

17,22 |

4 |

270 |

8,7 |

15,5 |

17,45 |

5 |

350 |

8,2 |

15,5 |

17,51 |

6 |

420 |

9,7 |

16,0 |

17,80 |

7 |

430 |

14,7 |

18,1 |

17,84 |

8 |

445 |

18,7 |

13,0 |

17,95 |

9 |

459 |

19,8 |

15,8 |

17,93 |

10 |

470 |

20,7 |

16,9 |

18,02 |

11 |

485 |

21,2 |

16,3 |

18,11 |

12 |

489 |

20,3 |

16,1 |

18,13 |

13 |

492 |

21,6 |

15,4 |

18,17 |

14 |

495 |

22,0 |

15,7 |

18,58 |

15 |

501 |

22,5 |

16,0 |

18,33 |

Задания для выполнения лабораторной работы

1. По выборочным данным рассчитать основные оценки параметров генеральной совокупности:

1.1точечные оценки средней

средней  , дисперсии

, дисперсии  2, среднего квадратического отклонения

2, среднего квадратического отклонения  ; коэффициенты вариации V;

; коэффициенты вариации V;

1.2интервальные оценки средней  , дисперсии

, дисперсии  2, среднего квадратического отклонения

2, среднего квадратического отклонения  ;

;

2. Провести корреляционный анализ исходных данных:

2.1.Провести анализ матрицы парных коэффициентов линейной

корреляции.

2.2.Провести сравнительный анализ матрицы частных коэффициентов корреляции с матрицей парных коэффициентов корреляции.

3. Провести регрессионный анализ.

4

3.1.Оценить параметры множественной и парной регрессий в натуральном масштабе.

3.2.Оценить параметры множественной регрессии в стандартизированном

масштабе.

3.3.Определить частные коэффициенты эластичности.

3.4. Провести анализ остатков уравнений множественной и парной регрессий на автокорреляцию.

3.5. Оценить точность уравнений регрессии.

3.6. Из полученных уравнений выбрать “лучшее”.

3.7. Провести пошаговый выбор переменных и сравнить полученное уравнение с уравнением, полученным в п. 3.6.

4. Найти доверительные границы прогнозов среднего и индивидуального значений объёма реализации продукции за квартал по ”лучшему” уравнению парной регрессии при хк х0 .

Ход выполнения работы

Ввод данных

Для выполнения лабораторной работы будем использовать пакет прикладных программ STATGRAPHICS PLUS.

При запуске пакета автоматически открывается основное окно.

Рисунок 1 – Основное окно Statgraphics

Верхняя строка является заголовком окна. Вторая строка содержит команды прикладного меню:

File ─ управление данными, печатью и другими системными операциями; Edit ─ процедуры редактирования;

Plot ─ построение графиков;

Describe ─ расчёт описательных статистик;

5

Compare ─ сравнение данных; Relate ─ вид регрессий;

Special ─ команда для инициализации дополнительных модулей; View ─ опции просмотра;

Window ─ опции оконного и графического интерфейса; Help ─ доступ к справке;

Третья строка – срока команд – содержит кнопки наиболее часто выполняемых процедур.

Внизу основного окна находятся четыре пиктограммы, для вызова электронной таблицы (untitled), статистического консультанта, окна Stat Gallary и окна комментариев.

Основное окно содержит электронную таблицу, столбцы таблицы (рисунок 1) соответствуют переменным, строки – наблюдениям.

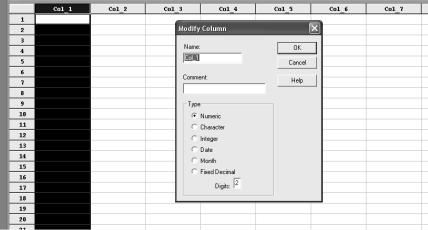

Для именования переменных необходимо выделить колонку, для чего щёлкните левой кнопкой мыши по названию колонки, затем щёлкните правой кнопкой мыши, в появившемся меню выберите команду Modify Column, на экране появится одноименное окно диалога (рисунок 2). Введите в поле Name имя переменной, например У, затем щёлкните по кнопке ОК.

Рисунок 2 – Панель модификации колонки

Введите исходные данные. На рисунке 3 представлена таблица с введёнными данными.

6

Рисунок 3 – Электронная таблица с введёнными данными

1Описательные статистики

1.1По выборочным данным рассчитаем основные точечные оценки параметров генеральной совокупности и коэффициенты вариации

Будем использовать обозначения параметров генеральной совокупности, их оценок и характеристик выборочной совокупности, принятые в пособии “Статистические методы принятия решений” (П. Я Бушин, 2002 г.).

Характеристика |

Параметр |

Оценка |

Выборочное значение |

||

|

|

|

|

|

|

Средняя |

μ |

|

|

|

|

|

|

x |

|||

|

|

|

|

||

Дисперсия |

σ 2 |

2 |

S2 |

||

|

|

|

|

||

Среднее квадратическое |

σ |

|

S |

||

отклонение |

|

|

|

|

|

Для получения описательных статистик выберем Describe / Numeric Data / Multiple – Variable Analysis, появится окно для задания анализируемых переменных (рисунок 4).

7

Рисунок 4 – Окно для задания анализируемых переменных

Введём в поле Data переменные х1, х2, х3, у, для чего выделим указанные переменные нажатием левой кнопки мыши, затем кнопки Data и ОК.

По умолчанию на экране появится окно Multiple – Variable Analysis (рисунок 5), в котором представлена информация о том, что к анализу приняты переменные х1, х2, х3, у, матрица парных коэффициентов корреляции и ее графическое изображение.

Рисунок 5 – Окно Multiple – Variable Analysis

Данное окно имеет свою кнопочную панель, расположенную под названием Multiple – Variable Analysis. Чаще используют первые четыре пиктограммы (слева направо), их назначения таковы: первая кнопка вызывает входную панель процедуры; с помощью второй пользователь устанавливает

8

табличные опции; третья кнопка управляет графическими опциями; четвёртая даёт возможность сохранить результаты анализа в электронной таблице. Остальные восемь кнопок управляют графиками.

Нажмите кнопку табличных опций (вторая слева), на экране появится окно (рисунок 6), в котором рассматриваются следующие опции: описательный анализ, описательные статистики, доверительные интервалы, корреляции, ранговые корреляции, ковариации, частные корреляции.

Рисунок 6 – Окно табличных опций

Выберите строку Summary statistics, затем нажмите кнопку ОК, по умолчанию на экране появится определённый набор статистик. Полный набор описательных статистик можно получить следующим образом: щёлкните правой кнопкой мыши, появится меню (рисунок 7).

Рисунок 7 ─ Меню выбора команды

Выберите Pane Options, на экране появится окно Summary Statistics Options (рисунок 8), содержащее полный набор описательных статистик, в котором можно заказать необходимые изменения в наборе выдаваемых статистик.

9

Рисунок 8 – Окно опций описательных статистик

В таблице 1 приведена панель описательных статистик с их переводом.

Таблица 1 – Панель описательных статистик

Average ─ средняя |

Min минимальное |

Skewness асимметрия |

|

значение |

|

Median ─ медиана |

Max ─ максимальное |

Std. Skewness ─ |

|

значение |

стандартная асимметрия |

Mode ─ мода |

Range ─ вариационный |

Kurtosis ─ эксцесс |

|

размах |

|

Geo. Mean ─ |

Lower Quartile ─ нижний |

Std. Kurtosis ─ |

геометрическая средняя |

квартиль |

стандартный эксцесс |

Variance ─ дисперсия |

Upper Quartile ─ верхний |

Coeff. of Var. ─ |

|

квартиль |

коэффициент вариации |

|

|

|

Std. Deviation ─ |

Interquartile Range ─ |

Sum ─ сумма |

стандартное отклонение |

межквартильный размах |

|

Std. Error ─ стандартная |

|

|

ошибка |

|

|

В окне Summary Statistics Options (рисунок 8) пометьте следующие статистики: average, variance, std. deviation, range , coeff. of var, sum. На экране появится отчет (рисунок 9) о значениях оценок заказанных статистик.

Рисунок 9 – Рассчитанные оценки описательных статистик

10

Для примера, рассчитаем точечные оценки для переменной x1. Как известно, несмещённой, состоятельной и эффективной оценкой средней арифметической генеральной совокупности является выборочная средняя, т.е.

|

|

|

|

|

n |

|

|

|

|

|

|

xi |

|

|

|

= x = |

i 1 |

|

||

|

|

n |

||||

|

|

|

|

|

||

ˆ X |

= |

4 4,8 5,9 8,7 8,2 9,7 14,7 18,7 19,8 20,7 21,7 20,3 21,6 22 22,5 |

||||

15 |

|

|||||

|

1 |

|

||||

= 22215,8 = 14,8533

Несмещённой, состоятельной и эффективной оценкой дисперсии генеральной является исправленная выборочная дисперсия

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

x)2 |

||||

|

|

|

|

|

|

|

2 |

|

|

|

n |

S2 = |

|

|

n |

|

|

|

|

|

(xi |

x)2 |

|

|

|

(xi |

|

|||||||||

|

|

|

|

|

|

|

= |

|

|

|

|

|

i |

1 |

|

|

|

|

|

= |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

n |

|

1 |

n |

|

1 |

|

|

|

n |

|

|

|

n |

1 |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

ˆ 2 X1 |

|

1 |

( (4 14,853)2+(4,8 |

|

14,853)2+(5,9 |

14,853)2+(8,7 |

14,853)2 +(8,2 |

|||||||||||||||||||||||||||||

14 |

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

14,853)2 + (9,7 |

14,853)2 + (14,7 |

14,853)2 + (18,7 |

|

14,853)2 + (19,8 14,853)2 + |

||||||||||||||||||||||||||||||||

(20,7 |

14,853)2 + (21,7 |

|

14,853)2 + (20,3 14,853)2 + (21,6 |

14,853)2 + (22 |

||||||||||||||||||||||||||||||||

14,853)2 + (22,5 |

14,853)2) = =50,4427 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

Несмещённой, состоятельной и эффективной оценкой стандартного |

|||||||||||||||||||||||||||||||||||

отклонения является |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(x |

i |

|

x)2 |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

ˆ |

S |

|

|

|

|

|

|

|

i 1 |

|

|

|

|

|

|

. |

ˆ X |

|

= 50,4427 7,1023 |

||||||||||||

|

|

|

|

|

|

n 1 |

|

|

|

|

|

|

n |

|

|

1 |

|

|

|

1 |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Коэффициент вариации характеризует рассеяние значений совокупности |

|||||||||||||||||||||||||||||||||||

вокруг среднего и находится по формуле |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

V=100 |

ˆ |

; |

VX |

|

100 |

|

7,1023 |

|

|

|

47,8162. |

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

14,8533 |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

x |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ˆ 2, ˆ и V являются мерами вариации и характеризуют меру рассеяния значений совокупности вокруг выборочной средней. ˆ 2 и ˆ являются абсолютными показателями вариации; чем больше рассеяние данных вокруг средней, тем неоднороднее данная совокупность. Коэффициент вариации является относительной величиной, он не зависит от единиц измерения, поэтому используется для сравнительного анализа. Считается, что совокупность однородная, если V < 33 %.

11

Анализируя, полученные результаты, необходимо отметить, что наибольшее рассеяние значений вокруг выборочной средней присуще

совокупности значений х1, (VX |

|

47,816 2 %), а наименьшее для совокупности |

||

|

|

|

1 |

|

значений x3 (V |

X |

2,496%), |

|

при этом наибольшей дисперсией обладает |

|

3 |

|

|

|

совокупность значений у ( ˆ у 2 |

12 469,9 ). |

|||

1.2 По выборочным данным рассчитаем интервальные оценки для средних, дисперсий и средних квадратических отклонений

В рабочем окне Multiple – Variable Analysis (рисунок 5) нажмите кнопку табличных опций (вторую слева), в окне табличных опций (рисунок 6) нажмите Confidence Intervals, затем кнопку ОК. На экране появится окно отчёта о доверительных интервалах (рисунок 10), которое содержит следующую информацию: оценки средних, средних квадратических отклонений, оценки соответствующих стандартных ошибок, нижняя и верхняя границы для средних и средних квадратических отклонений.

Рисунок 10 – Окно отчёта о доверительных интервалах

Доверительный интервал для средней арифметической генеральной совокупности рассчитывается из соотношения

xk t / 2 |

Sx , |

|

k |

где t / 2 значения статистики Стьюдента, |

которые определяются по таблице |

значений распределения Стьюдента (приложение Б) при уровне значимости и числе степеней свободы = n – 1, для двусторонней критической области;

12

S x |

ˆ |

|

|

оценка стандартной ошибки выборки. |

|

|

||||||||||||

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

||||||||||||||

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Рассчитаем доверительный интервал для генеральной средней ˆ x при |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

уровне значимости |

= 0,05. |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Оценка стандартной ошибки Sx |

ˆ x |

7,102 3 |

1,833 8 . |

|||||||||||||

|

|

1 |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

15 |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

На рисунке 10 приведены значения оценок стандартных ошибок для |

|||||||||||||||

анализируемых переменных. |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

Значение статистики Стьюдента найдём по таблице |

(приложение Б) |

||||||||||||||

t / 2 = 2,14 (число степеней свободы = 15 |

|

1 = 14, = 0,05, для двусторонней |

||||||||||||||||

критической области). |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

14,853 |

3 |

1,833 |

81 |

2,14 |

x1 |

14,853 3 |

1,833 81 |

2,14 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

10,920 2  x1 <18,786 5

x1 <18,786 5

Таким образом, с надёжностью 0,95 среднее значение затрат на рекламу заключено от 10,92 до 18,79 млн руб.

Доверительный интервал для дисперсии генеральной совокупности определяется из соотношения

|

|

|

|

|

(n 1) ˆ 2 |

2 |

|

(n 1) ˆ |

2 |

. |

|||

|

|

|

|

|

|

2 n 1, |

/ 2 |

|

|

2 n 1,1 |

/ 2 |

||

|

|

|

|

|

|

|

|

|

|||||

|

|

Значения |

2 n 1, |

/ 2 , 2 n 1,1 |

/ 2 |

определяются |

|

|

по таблице значений |

||||

2 |

распределения (приложение А). |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||||||

|

|

Рассчитаем доверительный интервал для |

2 х1 и |

|

|

х . |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

n=14, |

0,05, |

2 n 1, / 2 |

214,0,025 |

26,1, |

2 n 1,1 |

/ 2 = |

214,0,975 =5,63 |

||||||

14 50,44 26,1

50,44 26,1

2 x1

|

14 50,44 |

; 26,89 |

2 125,32 . |

|

|||

5,63 |

|

x1 |

|

|

|

||

|

|

|

|

|

|

26,89 |

x1 |

125,32 ; 5,2 |

11,2 . |

||

|

|

|

|

x1 |

|

На рисунке 10 приведены доверительные интервалы для .

13

2. Корреляционный анализ исходных данных

Анализ матрицы парных коэффициентов корреляций1

Чтобы получить матрицу парных коэффициентов корреляции, нажмите кнопку табличных опций, затем выберите Correlations. На экране появится таблица корреляций (рисунок 11).

Рисунок 11 – Матрица парных коэффициентов корреляции

В данной таблице информация представлена в виде групп, состоящих из трёх чисел, первое число ─ коэффициент корреляции Пирсона, второе ─ число наблюдений, третье  расчётное значение уровня значимости (р-value) для статистик Стьюдента.

расчётное значение уровня значимости (р-value) для статистик Стьюдента.

Анализ матрицы парных коэффициентов корреляций преследует решение двух задач: 1) выявление значимых независимых переменных; 2) выявление мультиколлинеарности независимых переменных.

Корреляционная матрица (рисунок 11) симметрична относительно главной диагонали, рассмотрим её верхнюю часть.

Последний столбец содержит коэффициенты между зависимой переменной у и независимыми переменными х1, х2, х3. Проанализируем коэффициенты данного столбца для выявления значимых независимых переменных.

|

Все коэффициенты |

ryx |

отличны от нуля, т.е. |

ryx |

0,944, |

r |

yx |

0,326 2 , |

|

|

|

i |

1 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

ryx |

0,954 2. Возникает |

вопрос, объясняется |

ли |

это |

действительно |

|||

3 |

|

|

|

|

|

|

|

|

существующей линейной корреляционной связью между переменными хi и у в

1 Бушин П. Я. Эконометрика. Практикум по решению и анализу задач. – Хабаровск : РИЦ ХГАЭП, 2005 г.

14

генеральной совокупности или является следствием случайности отбора значений переменных в выборку.

Для каждого коэффициента корреляции проверим гипотезу Н0: yx |

0 , об |

|

i |

отсутствии линейной корреляционной связи между переменными хi и у в

генеральной совокупности, при конкурирующей гипотезе Н1: |

|

yx |

i |

0 . |

|||||

|

|

|

|

|

|

|

|

|

|

Для этого рассчитаем |

t-статистику по формуле t |

r |

|

n |

|

2 |

|

. |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|||||

|

|

|

1 r 2 |

||||||

Сравним полученное |

расчётное значение t-статистики |

|

|

|

с табличным |

||||

значением t / 2, , определяемого по таблице критических точек распределения

Стьюдента (приложение Б) с = n – 2 |

степенями свободы и заданным уровнем |

|||

|

|

|

|

|

значимости |

(для двусторонней |

критической области). Если |

t |

t / 2, , то |

гипотеза Н0 отвергается, т.е. коэффициент корреляции значимо (существенно)

отличается от нуля, |

переменная хi значимо влияет на зависимую переменную, в |

|

противном случае |

Н0 не отвергается, |

т. е. коэффициент незначим, а |

соответствующая независимая переменная незначимо влияет на зависимую переменную.

|

|

|

Проверим гипотезу H0 : |

yx |

0 при конкурирующей гипотезе Н1: yx |

|

0 . |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

i |

|

|

|

|

Выборочный коэффициент |

ryx |

0,944 |

(рисунок |

11), поскольку |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

0,944 |

15 |

2 |

|

37,199 > |

t / 2 |

|

|

2,16 , принимается гипотеза Н1: yx |

0 , |

|||||||

|

|

|

|

|

|

|

|

0,05 / 2, |

13 |

||||||||

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|||||||||||

|

1 |

(0,944)2 |

|

|

|

|

|

|

|

|

|

|

i |

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

коэффициент |

корреляции |

yx1 |

между квартальным объёмом |

реализации |

у и |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

величиной расходов на рекламу х1 |

значимо отличен от нуля, что подтверждает |

||||||||||||||||

наличие линейной корреляционной зависимости между этими переменными в генеральной совокупности.

|

Аналогично проверьте гипотезы о значимости коэффициентов корреляции |

и |

|

|

yx2 |

yx |

. |

|

|

3 |

|

|

Для проверки гипотезы о значимости коэффициента корреляции можно |

|

воспользоваться расчётным значением уровня значимости р-value (р-величина)

статистик Стьюдента, если |

р-value больше фиксированного уровня значимости |

|

, то нулевая гипотеза Н0: |

yx |

0 не отклоняется, т.е. линейная корреляционная |

|

|

i |

связь между соответствующими переменными отсутствует. В противном случае

принимается альтернативная гипотеза Н1: yx |

0 , т.е. коэффициент корреляции |

|

i |

значимо отличен от нуля. |

|

15

|

В нашем случае р-value, равное 0,000 (рисунок 11), |

меньше |

0,05 |

||||||||

принимается Н1: |

yx |

0 . |

|

|

|

|

|

|

|

||

|

|

1 |

|

|

|

|

|

|

|

|

|

|

О степени тесноты связи можно судить по значению коэффициента |

||||||||||

корреляции, используя шкалу Чеддока (таблица 2). |

|

|

|

|

|||||||

Таблица 2 – Шкала Чеддока |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Величина |

|

|

|

|

|

|

|

|

|

|

|

коэффициента |

|

0,1 – |

0,3 – 0,5 |

0,5 – 0,7 |

|

0,7 – |

0,9 – 0,99 |

|

|

|

|

корреляции |

|

|

0,3 |

|

|

|

0,9 |

|

|

|

|

Сила связи |

|

слабая |

умеренная |

заметная |

|

высока |

весьма |

|

|

|

|

|

|

|

|

|

|

|

я |

высокая |

|

|

|

Проведя анализ |

столбца коэффициентов корреляции между зависимой |

|||||||||

переменной у и |

|

независимыми переменными х1, |

х2, х3, |

установили, |

что |

||||||

значимыми являются переменные х1 и х3, незначимой х2.

Для выявления мультиколлинеарности среди независимых переменных

проанализируем коэффициенты корреляции rx x |

|

. Тот факт, что rx x |

0,9437 0,8 , |

i |

j |

1 3 |

|

свидетельствует о том, что независимые переменные х1 и х3 коллинеарные, при моделировании зависимости объёма реализации продукции одну из двух переменных х1 или х3 исключают. При этом какую переменную оставить, а какую удалить из анализа решают в первую очередь на основании экономических соображений. Если с экономической точки зрения ни одной из переменных нельзя отдать предпочтение, оставляют ту из двух переменных, которая имеет больший коэффициент корреляции с зависимой переменной.

2.2 Сравнительный анализ матрицы частных коэффициентов корреляции с матрицей парных коэффициентов корреляции

Если переменные коррелируют друг с другом, то на величине парного коэффициента корреляции может сказываться влияние других переменных. В связи с этим возникает необходимость исследовать частную корреляцию между двумя переменными при исключении влияния остальных (m – 2) переменных.

Для получения матрицы частных коэффициентов корреляции в рабочем окне нажмите кнопку табличных опций и выберите Partial correlations (рисунок 12).

16

Рисунок 12 – Матрица частных коэффициентов корреляции

Проведём сравнительный анализ матрицы частных коэффициентов корреляции (рисунок 12) с матрицей парных коэффициентов корреляции (рисунок 11).

Сравнивая частные коэффициенты корреляции с соответствующими парными коэффициентами, видим, что за счёт «очищения связи» коэффициенты корреляции между у (объёмом реализации за квартал) и независимыми переменными хi подверглись изменению, связь между у и х1, у и х3 ослабла, теснота связи между у и х2 существенно не изменилась. Следовательно, переменные х2 и х3 , х2 и х1 соответственно усиливали влияние факторов х1 и х3

на переменную у , а переменные х1 и х3 не оказывали существенного влияния на

тесноту связи между х2 |

и у . |

|

||

Т.к. rx y,x |

rx y,x x |

rx |

y,x x |

, то по силе влияния на переменную у порядок |

3 2 x3 |

1 2 3 |

2 |

1 3 |

|

факторов таков х3 , |

х1 , х2. |

|

|

|

3. Регрессионный анализ

Рассчитаем уравнения множественной регрессии y(х1,х2,х3), y(х1,х3), y(х2,

х3), y(х1, х2).

В строке меню основного окна выберем команду Relate, на экране появится список методов регрессионного анализа (рисунок 13).

17

Рисунок 13 – Список методов регрессионного анализа

простая регрессия,

простая регрессия,

полиномиальная регрессия,

полиномиальная регрессия,

бокса-кокса преобразование,

бокса-кокса преобразование,

множественная линейная регрессия.

множественная линейная регрессия.

Выберем множественную регрессию (Multiple Regression). На экране появится диалоговое окно для ввода данных в процедуру построения моделей множественной регрессии. Выделим переменную Y нажатием левой кнопки мыши, затем введём её в поле Dependent Variable (зависимая переменная), аналогично переменные х1, х2, х3 заносим в поле Independent Variables (независимые переменные) (рисунок 14).

Рисунок 14 – Окно диалога для ввода данных в процедуру построения моделей множественной регрессии

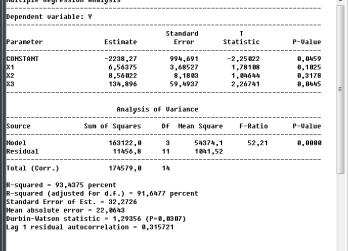

После нажатия кнопки ОК получим сводку проведённого анализа (рисунок 15).

18

Рисунок 15 – Отчёт о множественной регрессии y (х1, х2, х3)

Отчёт о множественной регрессии содержит следующую информацию: в столбце Estimate (оценка) приведены оценки параметров уравнения регрессии, т.е. рассчитаны свободный член и коэффициенты регрессии; столбец Standard Error содержит стандартные ошибки соответствующих оценок; столбец T Statistic ─ расчётные статистики Стьюдента; столбец P-Value ─ выборочный уровень значимости для соответствующих статистик Стьюдента. В таблице дисперсионного анализа Analysis of Variance рассчитаны суммы квадратов отклонений Sum of Squares, обусловленные регрессионной зависимостью (SSR) и случайными ошибками (SSE), соответствующие им числа степеней свободы Df, средние квадраты или оценки дисперсий Mean Square (MSR и MSE), значение критерия Фишера F-Ratio и значение уровня значимости P-Value для статистики Фишера.

Далее приведены:

R-Squared – коэффициент множественной детерминации,

R-Squared (adjusted for d. f.) – исправленный коэффициент множественной детерминации,

Standard Error of Est. – стандартная ошибка оценки, Mean absolute error – средняя абсолютная ошибка, Durbin-Watson Statistic – статистика Дарбина –Уотсона.

Аналогично рассмотренной выше процедуре получите отчёт о множественной регрессии y(х1, х3 ) (рисунок 16), y(х2, х3) (рисунок 17) ), y(х1, х2) (рисунок 18).

19

Рисунок 16 – Отчёт о множественной регрессии y(х1, х3 )

Рисунок 17 – Отчёт о множественной регрессии y(х2, х3 )

Рисунок 18 – Отчёт о множественной регрессии y(х1, х2 )

20

Рассчитаем уравнения парной регрессии y(х1) , y(х2), y(х2), воспользовавшись процедурой построения простой регрессии: Relate/Simple

Regression.

Рисунок 19 – Окно диалога для ввода данных в процедуру построения простой регрессии

В появившемся окне диалога (рисунок 19) выделим сначала переменную y и введём её в поле анализа Y нажатием кнопки со стрелкой, а затем переменную х1 в поле анализа X. После нажатия ОК на экране появится отчёт о парной линейной регрессии y(х1) (рисунок 20), y(х2) (рисунок 21), y(х3) (рисунок 22).

Рисунок 20 – Отчёт о простой линейной регрессии y(х1)

21

Рисунок 21 – Отчёт о простой линейной регрессии y(х2)

Рисунок 22 – Отчёт о простой линейной модели y(х3)

Выпишем уравнения множественной и парной регрессий в натуральном масштабе (см. рисунок 16,17,18,20,21,22):

yˆ = – 2 238,27 + 6,56х1 + 8,56х2 + 134,896х3, yˆ = – 2 286,7+6,246 82х1+145,414х3,

yˆ = – 3 898,64 + 7,363х2 + 234,599х3,

yˆ = – 0,445 08 + 14,426 1х1 + 11,693 7х2,

yˆ |

= 176,805 + 14,843х1, |

y |

= – 122,601 + 33,140 8х2, |

ˆ |

|

y |

= – 3 871,17 + 239,54 х3. |

ˆ |

|

22

Рассмотрим выполнение пунктов 3.1 – 3.5 на примере анализа уравнения множественной регрессии y(х1, х3 ):

3.1. |

ˆ |

= b |

0 |

+ b x + b x |

|

|

|

|

y |

|

1 1 |

3 3 |

|

|

|

Уравнение множественной регрессии y(х1, х3 ) имеет следующий вид: |

|||||||

|

|

|

|

ˆ |

= – 2 284,42+6,215 42х |

+145,323х |

. |

|

|

|

|

y |

1 |

3 |

|

Коэффициенты регрессии b1 и b3 показывают, что с увеличением x1 и x3 на единицу объём реализации продукции за квартал у в среднем соответственно увеличится на 6,215 42 и на 145,323 млн руб. Сравнивать эти значения не следует, т.к. они зависят от единиц измерения каждого фактора и поэтому несопоставимы между собой. Сопоставимость коэффициентов уравнения регрессии достигается при рассмотрении стандартизированного уравнения регрессии.

Оценим точность уравнения регрессии |

ˆ = – 2 284,42+6,215 42х + 145,323х . |

|||||||||

|

|

|

|

|

|

|

y |

|

1 |

3 |

Определим значимость уравнения в целом, для чего воспользуемся |

||||||||||

процедурой дисперсионного анализа. |

|

|

|

|

|

|

|

|

||

Проверим гипотезу Н0: 1 |

|

|

2 |

0 (все коэффициенты регрессии |

||||||

уравнения равны 0), при альтернативной гипотезе Н1: хотя бы один к |

0 . |

|||||||||

Для проверки гипотезы используется критерий Фишера |

|

|||||||||

F |

MSR |

|

(n |

|

|

m |

1) |

( yˆ y)2 |

. |

|

MSE |

|

|

|

m |

( y |

yˆ)2 |

|

|||

|

|

|

|

|

|

|||||

Табличное значение критерия F( |

, |

, |

|

) определяется по таблице значений |

||||||

|

|

|

|

1 |

|

2 |

|

|

|

|

критических точек распределения Фишера – Снедекора (приложение Г), где

1= m ( m – число факторов в модели) |

и 2= n m 1 число степеней свободы для |

||||

различных оценок дисперсии. Если |

расчетное значение F > F |

2) |

, |

то Н0 |

|

|

|

( , 1, |

|

|

|

отвергается, в противном случае она не отвергается. |

|

|

|

|

|

Т.к. расчётное значение критерия Фишера (см. рисунок 20) F = 77,54 |

|||||

больше табличного F(0,05,2,12) = 3,885, гипотеза Н0 |

о незначимости уравнения |

||||

регрессии отвергается, принимается |

гипотеза Н1: |

данное уравнение регрессии |

|||

значимо. |

|

|

|

|

|

Оценка значимости коэффициентов регрессии и свободного члена |

|||||

осуществляется с помощью t-критерия Стьюдента. |

|

|

|

|

|

Выдвигаем гипотезу Н0: =0 и альтернативную ей гипотезу Н1: |

|

k |

0 |

||

23

Рассчитаем |

t-статистики по формулам: |

|

|

|

||||

для коэффициентов регрессии |

tb |

|

bk |

, где |

Sb – стандартные ошибки |

|||

|

Sb |

|||||||

|

|

|

|

k |

|

k |

||

|

|

|

|

|

|

k |

|

|

коэффициентов регрессии; |

|

|

|

|

|

|

|

|

для свободного члена tb |

b0 |

, где Sb |

– стандартная ошибка свободного члена. |

|||||

|

||||||||

|

0 |

Sb |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

0 |

|

|

|

|

|

|

Сравним полученное расчётное значение статистики t с табличным |

||||||||

значением |

t / 2, , которое |

определяется |

|

по |

таблице критических точек |

|||

распределения Стьюдента (приложение Б) с |

= ( n |

m 1) степенями свободы ( n – |

||||||

число единиц совокупности, m – число факторов в уравнении) и заданным уровнем

значимости |

(для двусторонней критической области). Если |

t |

. t / 2, , то |

гипотеза Н0 отвергается, коэффициент регрессии значим, в противном случае он не значим. Табличное значение статистики Стьюдента 2,18. Выясним,

какие из коэффициентов регрессии равны нулю, а какие значимо отличны от нуля:

|

tb |

|

2,292 |

> |

t0,025,12 2,18, гипотеза Н0: В0=0 отвергается, принимается |

|

|

0 |

|

|

|

|

|

Н1: В0 0; |

|

|

||||

|

tb |

1,69 < t0,025,12 |

2,18 , гипотеза Н0: |

1 =0 не отвергается; |

||

1 |

|

|

|

|

|

|

|

tb |

2,47 > t0,025,12 |

2,18 , гипотеза Н0: |

3 =0 отвергается, принимается Н1: 3 0. |

||

3 |

|

|

|

|

|

|

3.2Оценим параметры множественной регрессии в

стандартизированном масштабе: |

|

||||||||||

у0 = |

1 |

х 0 |

+ |

х 0 |

+ …+ х |

0 + е, |

|

||||

|

|

1 |

|

|

2 2 |

|

|

m |

m |

|

|

где у0 и хк0 – стандартизированные значения переменных у и хк: |

|

||||||||||

y 0 |

y y |

, |

x0 |

|

xk xk |

, |

|

|

|||

|

|

|

|

|

|

|

|||||

|

S y |

|

|

k |

|

S x |

|

|

|||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

k |

|

|

|

где S y |

и Sxk |

стандартные отклонения переменных у и хк. |

|

||||||||

|

bk |

S xk |

|

|

|

стандартизированные коэффициенты регрессии или |

|||||

k |

S y |

|

|

||||||||

-коэффициентами. |

|

|

|

|

|

||||||

-коэффициенты показывают, на какую часть своего стандартного |

|||||||||||

отклонения |

|

|

S y |

изменится зависимая переменная у, если независимая |

|||||||

переменная хк изменится на величину своего стандартного отклонения Sx |

. |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

k |

24

Запишем стандартизированное уравнение регрессии yˆ 0 |

1 |

x0 |

3 |

x0 |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

3 |

||

|

6,215 |

7,102 |

3,78; |

|

145,323 |

0,4468 |

|

5,57 . |

|

|

|

|

|||

1 |

111,67 |

|

|

3 |

|

111,67 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||||

yˆ 0 |

3,78x0 |

5,57x0 |

|

|

|

|

|

|

|

|

|

|

|

||

|

1 |

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

Таким образом, увеличение затрат на рекламу и среднего уровня дохода |

|||||||||||||||

только на |

одно |

S x |

или |

на |

одно Sx |

увеличивает в среднем |

объём продаж |

||||||||

|

|

|

1 |

|

|

|

3 |

|

|

|

|

|

|

|

|

соответственно на 3,78 S y |

или на 5,57 S y . |

|

|

|

|

|

|||||||||

3.3 Определим частные коэффициенты эластичности

Наравне с -коэффициентами для характеристики относительной силы влияния факторов, включённых в модель, на моделируемый признак

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

xk |

, которые |

||

используются |

коэффициенты |

|

средней |

|

эластичности Э |

|

b |

|||||||||||||

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

k |

k |

y |

|

показывают, на сколько процентов |

в среднем изменится зависимая переменная, |

|||||||||||||||||||

если соответствующая независимая переменная изменится на 1%. |

|

|

||||||||||||||||||

|

|

6,215 |

14,853 |

|

0,23 ; |

|

|

|

145,323 |

17,818 |

6,52 . |

|

|

|

|

|

||||

|

Э |

|

Э |

|

|

|

|

|

||||||||||||

1 |

397,267 |

|

3 |

|

|

|

397,267 |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Увеличение на 1% затрат на рекламу x1 или среднего уровня дохода x3 |

|||||||||||||||||||

повлечёт рост |

уровня |

объёма продаж |

у в среднем соответственно на 0,23% |

|||||||||||||||||

или 6,52% . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

||||||||||||||||

Итак, проведённый анализ |

к и Эk |

свидетельствует о том, что на средний |

||||||||||||||||||

объём продаж продукции данного вида большее влияние оказывает фактор x3 по сравнению с фактором x1.

3.4 Проведём анализ остатков уравнений множественной и парной регрессий на автокорреляцию

Исследуем уравнение регрессии yˆ = – 2 284,42 + 6,215 42х1 + 145,323х3 на автокорреляцию остатков по критерию Дарбина – Уотсона.

Алгоритм выявления автокорреляции остатков на основе данного критерия следующий. Выдвигаем гипотезу Н0: автокорреляция остатков отсутствует и альтернативную Н1: наблюдается автокорреляция остатков.

25

Определим критические границы ( du – верхняя и d L –нижняя ) d-статистики (

статистики Дарбина – Уотсона), Воспользуемся таблицей значений статистик

Дарбина – Уотсона (см. приложение В) |

для |

числа наблюдений n |

15и числа |

||||||||||||

независимых переменных в модели |

m |

2 на |

|

5%-ном |

уровне значимости, |

||||||||||

d L =0,95, |

du = 1,54. |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

есть (+) |

|

область |

|

нет |

|

область |

есть(-) |

|

|

|

|

|||

|

|

неопределённости |

|

|

|

неопределенности |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

dL 0,95 |

du |

1,54 |

|

4 |

du |

2,46 |

4 dL |

3,05 |

|

|

|||

0 |

|

4 |

|

||||||||||||

Расчётное значение d = 1,1369 (см. рисунок 20) попадает в область неопределённости, вопрос о наличии автокорреляции остаётся открытым. Воспользуемся расчётным уровнем значимости (р-value равный 0,008 1 < 0,05) , что указывает на наличие в уравнении автокорреляции остатков. Это означает, что данная модель не может быть использована для прогноза.

3.5 Оценим точность уравнения регрессии

Одним из показателей точности уравнения множественной регрессии является коэффициент множественной детерминации

R 2 1 |

SSE |

1 |

( y |

yˆ)2 |

; |

|

SST |

( y |

y)2 |

||||

|

|

|

Коэффициент детерминации R 2 = 92,817 5 (см. рисунок 20) означает, что изменение независимой переменной у – объёма продаж на 92,82% объясняется изменением включённых в модель независимых переменных x1 – затрат на рекламу и x3 – среднего уровня дохода, остальные 7,19 % изменений, обусловлены изменениями неучтённых в модели факторов, в том числе и случайными отклонениями.

В качестве показателя точности уравнения регрессии используется также стандартная ошибка оценки регрессии, которая показывает ошибку, которую в среднем будем допускать, если значение у будем оценивать по данному

26

уравнению регрессии на основе известных значений независимых переменных, включённых в модель. Она рассчитывается по формуле

|

|

|

( у |

уˆ) |

2 |

|

Sост = |

MSE |

|

. |

|||

|

|

|

|

|||

|

n m |

1 |

|

|||

|

|

|

|

|

В нашем случае стандартная ошибка равна Sост = 32,3254 (см. рис.20).

Чем меньше стандартная ошибка, тем уравнение точнее.

3.6 Выберем «лучшее» уравнение регрессии из полученных (рисунки 16, 17, 18, 19, 20, 21, 22). Уравнение должно быть значимым, иметь наибольший коэффициент детерминации, минимальную стандартную ошибку, кроме того, в уравнении должна отсутствовать автокорреляция остатков.

Заполним таблицу 3, в которой представлены результаты исследований полученных уравнений регрессии.

Таблица 3 – Результаты исследований качества уравнений регрессии.

Уравнение |

Sост |

|

|

R 2 |

Значимость |

Наличие |

|

регрессии |

|

|

|

|

уравнения |

автокорреляции |

|

y(x1 , x2 , x3 ) |

31,61 |

|

|

94,27 |

значимо |

есть |

|

|

|

|

|

|

|

|

|

y(x1 , x3 ) |

32,32 |

|

|

92,02 |

значимо |

есть |

|

|

|

|

|

|

|

|

|

y(x1 , x2 ) |

37,429 |

|

|

90,37 |

значимо |

есть |

|

y(x2 , x3 ) |

35,07 |

|

|

91,545 |

значимо |

нет |

|

|

|

|

|

|

|

|

|

y(x1 ) |

39,23 |

|

|

89,115 |

значимо |

есть |

|

y(x2 ) |

109,544 |

|

|

10,643 |

незначимо |

есть |

|

y(x3 ) |

34,65 |

|

|

91,06 |

значимо |

нет |

|

|

|

|

|

|

|

|

|

«Лучшее» уравнение |

ˆ |

= – 3 871,17+ 239,54х |

. |

|

|||

|

|

y |

|

|

3 |

|

|

3.7 Процедура пошаговой регрессии

С целью выбора наилучшего варианта набора переменных применимы варианты включения и исключения неизвестных в процедуре пошаговой регрессии реализуемой в модуле «Множественная регрессия».

В рабочем окне отчёта о множественной регрессии y (х1, х2, х3) (рисунок 15) щёлкните правой кнопкой мыши, появится меню (рисунок 23) .

27

Рисунок 23 – Меню выбора команды

Выберите Analysis Options, на экране появится окно Multiple-Regression Options (рисунок 24), в котором приведены процедура пошаговой регрессии, преобразование Бокса-Кокса, преобразование Кохрейна - Оркатта.

Рисунок 24 – Окно опций множественного регрессионного анализа

В пакете STATGRAPHICS PLUS предусматривается три варианта реализации процедуры пошагового выбора переменных «Forward Selection»

(«вперёд») – метод включения, «Backward Selection» («назад») – метод исключении, «Stepwise» – метод включения – исключения.2

Выберите Forward Selection (рисунок 25), затем нажмите ОК.

2 Подробное описание процедуры пошаговой регрессии приведено в пособии П. Я. Бушина Эконометрика: практикум по решению и анализу задач. – Хабаровск : РИЦ ХГАЭП, 2005 г.

28

Рисунок 25 – Отчёт о пошаговой процедуре «Forward Selection»

Выберите Backward Selection , затем нажмите ОК.

Рисунок 26 – Отчёт о пошаговой процедуре «Forward Selection»

29

После проведения процедуры пошагового выбора переменных двумя методами получили одно и то же уравнение yˆ = – 3 871,17+ 239,54х3 . Аналогичный результат получили в пункте 3.6.

4. Прогнозные расчёты

Для прогнозных расчётов будем использовать уравнение регрессии

у= – 3 871,17+ 239,54 · х3

Впрогнозных расчётах по уравнению регрессии определяется

предсказываемое ( yˆ p ) |

значение как точечный прогноз |

yˆ x , |

при xk x р , т.е. |

||

путём подстановки в |

уравнение регрессии |

yˆ x |

a |

b x |

соответствующего |

|

|

|

k |

|

|

значения х р . Однако |

точечный прогноз нереален, поэтому он дополняется |

||||

расчётом стандартной |

ошибки yˆ x , т.е. S yˆ |

и соответственно интервальной |

|||

оценкой прогнозного значения у *

Получите отчёт о парной регрессии y(х3).

Встроке инструментов рабочего окна щёлкните кнопку табличных опций (вторая кнопка слева), выберите строку Forecasts (прогнозирование), затем нажмите OK. По умолчанию на экране появится отчёт о прогнозных значениях переменной у для наибольшего и наименьшего значений х 3= 17,1 и х3 = 18,59 выборочной совокупности.

Врабочем окне щёлкните правой кнопкой мыши, выберите строку Pane Options, на экране появится окно для задания значений переменной х3 (рисунок 27).

Рисунок 27 – Окно диалога для задания значений переменной х в прогнозных расчётах

Всвободные ячейки введите нужные значения, например х = 17,5; х = 18;

х= 18,6. Нажмите OK. На экране появится отчёт о доверительных границах

30

среднего и индивидуального значений объёма реализации продукции за квартал и их графическое изображение (рисунок 28).

Рисунок 28 – Отчёт о прогнозных значениях переменной у

|

Доверительный интервал для функции регрессии |

|

||||||||

Доверительные |

границы |

для |

функции регрессии, т.е. |

для |

||||||

предсказываемого условного среднего значения у при заданном значении |

xk |

|||||||||

имеет вид: |

|

|

|

|

|

|

|

|

|

|

|

|

|

yˆ x |

|

t |

/ 2,n 2 S yˆ , |

|

|

||

|

|

|

|

k |

|

|

|

|

|

|

где S yˆ стандартная ошибка, |

характеризующая положение линии регрессии и |

|||||||||

определяемая из соотношения |

|

|

|

|

|

|

|

|

||

|

|

|

S y2ˆ sост2 |

( |

1 |

|

(x |

x)2 |

) ; |

|

|

|

|

n |

(xi |

x)2 |

|

||||

|

|

|

|

|

|

|

||||

t / 2,n 2 |

находят по таблицам Стьюдента (приложение Б) для заданного |

и |

||||||||

числа степеней свободы |

n |

2 |

|

|

|

|

|

|

|

|

0,05 , |

n 2 =15-2=13, |

t |

/ 2 ,n 2 =2,16. |

|

|

|

|

|||

31

x x3 17,82 (рис.9); sост 34,65 (рис.22); sост2 1200,62 ;

(x x)2  (17,1—17,82)2 + (17,15—17,82)2 + (17,22—17,82)2 + (17,45—17,82)2 + (17,51—17,82)2 + (17,8—17,82)2 + (17,84—17,82)2 + (17,95—17,82)2 + (17,93— 17,82)2 + (18,02—17,82)2 + (18,11—17,82)2 + (18,13—17,82)2 + (18,17—17,82)2 + (18,58—17,82)2 + (18,33—17,82)2 = 2,771.

(17,1—17,82)2 + (17,15—17,82)2 + (17,22—17,82)2 + (17,45—17,82)2 + (17,51—17,82)2 + (17,8—17,82)2 + (17,84—17,82)2 + (17,95—17,82)2 + (17,93— 17,82)2 + (18,02—17,82)2 + (18,11—17,82)2 + (18,13—17,82)2 + (18,17—17,82)2 + (18,58—17,82)2 + (18,33—17,82)2 = 2,771.

S 2 |

1200,62( |

1 |

|

|

(x р |

17,82)2 |

) , после преобразований получим |

|

||||||

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|||||||||

yˆ |

|

|

|

|

15 |

2,771 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||

S y2ˆ |

80,04 |

433,28(х р |

17,82)2 . |

|

|

|

|

|||||||

Доверительные границы уравнения регрессии определяются из соотношения |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

yˆ |

x |

р |

2,16 |

|

80,04 |

433,28(х |

р |

17,82)2 . |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

На графике (рисунок 28) |

|

доверительные границы для yˆ x |

представляют |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

k |

собой гиперболы, расположенные по обе стороны от линии регрессии, они

определяют 95%-ные доверительные |

интервалы для условного среднего |

|||||||||

значения |

у при заданном значении хр. На рисунке 28 |

видно, как изменяются |

||||||||

пределы в зависимости от изменения х, |

наилучшие результаты прогноза можно |

|||||||||

ожидать, |

если х находится в центре |

области наблюдений х, а при удалении х от |

||||||||

х результаты прогноза ухудшаются. |

|

|

|

|||||||

Рассчитаем |

y x для xk |

xр = 18,6. |

|

|

||||||

|

|

|

ˆ |

|

|

|

|

|

|

|

По уравнению регрессии у = -3 871,17+ 239,54·х3 |

найдём yˆ х |

|||||||||

|

|

|

|

|

|

|

|

|

|

к |

y |

3 871,17 |

|

239,54 18,6 |

|

584,267; |

|

||||

ˆ р |

|

|

|

|

|

|

|

|

|

|

S yˆ |

80,04 |

433,28(18,6 |

17,82)2 |

|

18,87 ; |

|

||||

584,267 40,76 |

ˆ |

584,267 40,76 ; |

ˆ |

625,03. |

||||||

yx |

543,507 yx |

|||||||||

Итак, средний объём реализации за квартал будет находиться в пределах от 543,507 до 625,03 млн руб. с вероятностью 0,95, если уровень доходов составит 18,6 тыс. руб. Числовые значения для доверительных интервалов уравнения регрессии приведены на рисунке 28 (confidence limits).

32

Доверительный интервал для индивидуальных значений зависимой переменной

При определении доверительного интервала для индивидуальных значений y0 зависимой переменной в оценку суммарной дисперсии S y2ˆ включают величину s2, характеризующую рассеяние прогнозных значений вокруг линии регрессии. В результате оценка дисперсии индивидуальных значений y0 при

х р равна

2 |

2 |

|

1 |

|

(x р |

x)2 |

|

) , |

S yˆ0 |

sост |

(1 |

|

|

|

|

|

|

n |

|

(xi |

x) |

2 |

||||

|

|

|

|

|

|

а соответствующий доверительный интервал для прогнозов индивидуальных значений y0 будет определяться по формуле

|

|

|

|

yˆ р t / 2,n 2 |

|

S yˆ |

0 |

y0 |

yˆ р t / 2,n 2 |

|

S yˆ |

0 |

||||

Найдём доверительные границы y0 при х р = 18,6. |

|

|

|

|||||||||||||

уˆ0 yˆ р |

584,267 ; |

2 |

|

|

1 |

|

|

(18,6 |

17,82) |

2 |

|

= 1544,23; S yˆ0 39,3 . |

||||

S yˆ0 |

|

1200,62(1 |

|

|

|

|

|

|

|

) |

||||||

|

15 |

|

2,771 |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

584,267 |

2,16 39,3 |

y |

0 |

584,267 |

2,16 39,3 ; |

499,38 |

y |

0 |

|

669,155. |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

На графике (рисунок 28) доверительные границы индивидуальных значений ограничены внешними ветвями гипербол относительно прямой регрессии, а прогнозные значения рассчитаны в столбце (Prediction Limits).

Интервал достаточно широк, прежде всего за счёт малого объёма наблюдений.

33

Варианты заданий

Вариант 1

№ п/п |

|

у |

х1 |

|

х2 |

х3 |

1 |

|

207,0 |

5,2 |

|

15,1 |

24,7 |

2 |

|

219,1 |

7,3 |

|

13,0 |

24,9 |

3 |

|

250,3 |

8,9 |

|

15,5 |

25,3 |

4 |

|

277,7 |

13,1 |

|

19,1 |

25,6 |

5 |

|

257,2 |

15,2 |

|

16,0 |

25,5 |

6 |

|

427,0 |

14,3 |

|

17,2 |

25,8 |

7 |

|

437,7 |

16,2 |

|

12,9 |

26,0 |

8 |

|

451,8 |

18,3 |

|

19,5 |

26,1 |

9 |

|

465,9 |

19,0 |

|

19,0 |

26,2 |

10 |

|

476,9 |

20,6 |

|

19,6 |

26,1 |

11 |

|

492,0 |

21,1 |

|

18,4 |

26,4 |

12 |

|

495,5 |

20,3 |

|

17,3 |

26,5 |

13 |

|

497,1 |

21,5 |

|

18,1 |

26,2 |

14 |

|

501,2 |

21,8 |

|

19,9 |

26,6 |

15 |

|

507,9 |

22,3 |

|

18,3 |

26,4 |

х0 = 25,48 |

|

|

|

|

|

|

|

|

|

Вариант 2 |

|

|

|

|

|

|

|

|

||

№ п/п |

|

у |

х1 |

|

х2 |

х3 |

1 |

|

202,8 |

4,7 |

|

16,1 |

20,5 |

2 |

|

211,9 |

6,1 |

|

15,6 |

21,0 |

3 |

|

244,8 |

7,2 |

|

16,1 |

21,9 |

4 |

|

271,9 |

11,0 |

|

16,3 |

22,1 |

5 |

|

251,6 |

15,5 |

|

16,9 |

22,3 |

6 |

|

422,1 |

19,1 |

|

17,0 |

22,5 |

7 |

|

431,7 |

17,5 |

|

19,1 |

22,9 |

8 |

|

446,8 |

19,8 |

|

12,8 |

23,1 |

9 |

|

460,6 |

20,6 |

|

16,6 |

23,8 |

10 |

|

472,1 |

22,1 |

|

17,3 |

23,5 |

11 |

|

487,5 |

22,5 |

|

17,1 |

23,3 |

12 |

|

490,5 |

21,8 |

|

17,0 |

23,6 |

13 |

|

493,9 |

24,0 |

|

16,2 |

23,1 |

14 |

|

497,1 |

23,3 |

|

16,3 |

23,8 |

15 |

|

503,0 |

23,8 |

|

17,0 |

24,0 |

х0 = 23,65 |

|

|

|

|

|

|

34

Вариант 3

№ п/п |

|

у |

х1 |

х2 |

х3 |

1 |

|

203,0 |

5,8 |

17,8 |

18,9 |

2 |

|

212,4 |

7,0 |

17,3 |

19,3 |

3 |

|

245,2 |

8,1 |

17,8 |

19,6 |

4 |

|

272,3 |

11,9 |

18,0 |

19,7 |

5 |

|

352,5 |

14,8 |

17,8 |

19,9 |

6 |

|

422,5 |

16,5 |

18,6 |

20,1 |

7 |

|

432,1 |

18,4 |

20,8 |

20,9 |

8 |

|

447,0 |

20,7 |

14,5 |

21,1 |

9 |

|

461,1 |

21,5 |

18,3 |

21,6 |

10 |

|

472,5 |

23,0 |

19,0 |

21,5 |

11 |

|

487,2 |

23,4 |

18,8 |

21,2 |

12 |

|

491,0 |

22,7 |

18,7 |

21,1 |

13 |

|

494,3 |

23,9 |

17,9 |

21,6 |

14 |

|

497,7 |

24,2 |

18,2 |

21,2 |

15 |

|

503,5 |

24,7 |

18,7 |

21,9 |

х0 = 21,34 |

|

|

|

|

|

Вариант 4

№ п/п |

|

у |

х1 |

х3 |

х4 |

1 |

|

207,3 |

5,0 |

15,6 |

24,5 |

2 |

|

219,4 |

7,1 |

13,5 |

24,7 |

3 |

|

250,6 |

8,7 |

16,0 |

25,1 |

4 |

|

278,0 |

12,9 |

19,6 |

25,4 |

5 |

|

257,5 |

15,0 |

16,5 |

25,3 |

6 |

|

427,3 |

14,1 |

17,7 |

25,6 |

7 |

|

438,0 |

16,0 |

13,4 |

25,8 |

8 |

|

452,1 |

18,1 |

20,0 |

25,9 |

9 |

|

466,2 |

18,8 |

19,5 |

26,0 |

10 |

|

477,2 |

20,4 |

20,1 |

25,9 |

11 |

|

492,3 |

20,9 |

18,9 |

26,2 |

12 |

|

495,8 |

20,1 |

17,8 |

26,3 |

13 |

|

497,4 |

21,3 |

18,6 |

26,0 |

14 |

|

501,5 |

21,6 |

20,4 |

26,4 |

15 |

|

508,2 |

22,1 |

18,8 |

26,2 |

х0 = 25,42 |

|

|

|

|

|

35

Вариант 5

№ п/п |

|

у |

х1 |

|

х2 |

х3 |

1 |

|

200,2 |

5,3 |

|

14,5 |

19,2 |

2 |

|

210,3 |

4,9 |

|

14,1 |

19,4 |

3 |

|

243,5 |

8,3 |

|

14,6 |

19,8 |

4 |

|

270,9 |

10,0 |

|

14,8 |

20,1 |

5 |

|

250,3 |

15,5 |

|

14,5 |

20,0 |

6 |

|

420,2 |

14,5 |

|

15,1 |

20,3 |

7 |

|

430,9 |

16,6 |

|

17,6 |

20,5 |

8 |

|

444,8 |

18,7 |

|

16,3 |

20,6 |

9 |

|

459,1 |

19,4 |

|

15,0 |

20,8 |

10 |

|

470,0 |

21,0 |

|

15,5 |

20,6 |

11 |

|

485,1 |

21,5 |

|

15,1 |

20,9 |

12 |

|

488,7 |

20,7 |

|

15,3 |

21,0 |

13 |

|

492,3 |

21,9 |

|

14,5 |

20,7 |

14 |

|

494,4 |

22,2 |

|

15,0 |

21,1 |

15 |

|

501,1 |

22,7 |

|

15,2 |

20,9 |

х0 = 20,45 |

|

|

|

|

|

|

|

|

|

Вариант 6 |

|

|

|

|

|

|

|

|

||

№ п/п |

|

у |

х1 |

|

х2 |

х3 |

1 |

|

211,0 |

6,2 |

|

17,4 |

22,2 |

2 |

|

223,1 |

9,8 |

|

15,3 |

22,5 |

3 |

|

254,3 |

11,9 |

|

17,8 |

23,1 |

4 |

|

299,7 |

14,1 |

|

21,4 |

23,4 |

5 |

|

261,2 |

16,1 |

|

18,3 |

23,3 |

6 |

|

431,0 |

15,3 |

|

19,5 |

23,6 |

7 |

|

441,7 |

17,2 |

|

15,2 |

23,8 |

8 |

|

455,8 |

19,3 |

|

21,8 |

23,9 |

9 |

|

469,9 |

20,0 |

|

21,3 |

24,0 |

10 |

|

480,9 |

21,7 |

|

21,9 |

23,9 |

11 |

|

496,0 |

22,1 |

|

20,7 |

24,2 |

12 |

|

499,5 |

21,3 |

|

19,6 |

24,3 |

13 |

|

502,1 |

22,5 |

|

20,4 |

24,0 |

14 |

|

505,2 |

23,1 |

|

22,2 |

24,4 |

15 |

|

511,7 |

23,3 |

|

20,6 |

24,2 |

х0 =23,75 |

|

|

|

|

|

|

36

Вариант 7

|

№ п/п |

|

у |

х1 |

|

х2 |

х3 |

|

1 |

|

212,1 |

6,1 |

|

17,3 |

22,1 |

|

2 |

|

224,2 |

9,7 |

|

15,2 |

22,7 |

|

3 |

|

255,4 |

11,8 |

|

18,7 |

23,0 |

|

4 |

|

300,8 |

14,0 |

|

21,3 |

23,3 |

|

5 |

|

262,3 |

16,0 |

|

18,2 |

23,2 |

|

6 |

|

432,1 |

15,2 |

|

19,4 |

23,5 |

|

7 |

|

442,8 |

17,1 |

|

15,1 |

23,7 |

|

8 |

|

456,9 |

19,2 |

|

21,7 |

23,8 |

|

9 |

|

471,0 |

19,9 |

|

21,2 |

23,9 |

|

10 |

|

482,0 |

21,6 |

|

21,8 |

23,8 |

|

11 |

|

497,1 |

22,0 |

|

20,6 |

24,1 |

|

12 |

|

500,6 |

21,2 |

|

19,5 |

24,2 |

|

13 |

|

503,2 |

22,4 |

|

20,3 |

23,9 |

|

14 |

|

506,3 |

23,0 |

|

22,1 |

24,3 |

|

15 |

|

512,8 |

23,2 |

|

20,5 |

24,1 |

х0 = 23,65 |

|

|

|

|

|

||

|

|

|

|

Вариант 8 |

|

|

|

|

|

|

|

|

|

||

|

№ п/п |

|

у |

х1 |

|

х2 |

х3 |

|

1 |

|

206,2 |

5,8 |

|

14,7 |

21,3 |

|

2 |

|

216,3 |

7,5 |

|

14,3 |

21,5 |

|

3 |

|

249,5 |

9,8 |

|

14,8 |

21,9 |

|

4 |

|

276,9 |

10,5 |

|

15,0 |

22,2 |

|

5 |

|

256,3 |

16,0 |

|

14,7 |

22,1 |

|

6 |

|

426,2 |

15,1 |

|

15,3 |

22,4 |

|

7 |

|

436,9 |

17,1 |

|

17,8 |

22,6 |

|

8 |

|

450,8 |

19,2 |

|

16,5 |

22,7 |

|

9 |

|

465,1 |

19,9 |

|

15,2 |

22,9 |

|

10 |

|

476,0 |

21,5 |

|

15,7 |

22,7 |

|

11 |

|

491,1 |

22,0 |

|

15,3 |

23,0 |

|

12 |

|

494,7 |

21,2 |

|

15,5 |

23,1 |

|

13 |

|

496,3 |

22,4 |

|

14,7 |

22,8 |

|

14 |

|

500,4 |

22,7 |

|

15,2 |

23,2 |

|

15 |

|

507,1 |

23,2 |

|

15,4 |

23,0 |

|

х0 = 22,35 |

|

|

|

|

|

|

37

Вариант 9

|

№ п/п |

|

у |

х1 |

|

х2 |

х3 |

|

1 |

|

209,0 |

6,4 |

|

17,6 |

22,7 |

|

2 |

|

221,1 |

10,0 |

|

15,5 |

22,9 |

|

3 |

|

252,3 |

12,1 |

|

18,0 |

23,3 |

|

4 |

|

297,7 |

14,3 |

|

21,6 |

23,6 |

|

5 |

|

259,2 |

16,3 |

|

18,5 |

23,5 |

|

6 |

|

429,0 |

15,5 |

|

19,7 |

23,8 |

|

7 |

|

439,7 |

17,4 |

|

15,4 |

24,0 |

|

8 |

|

453,8 |

19,5 |

|

22,0 |

24,1 |