которые привели к значительному расширению возможностей по применению упрощённой системы налогообложения.

5.2. Государственная бюджетная политика

Бюджет является формой образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

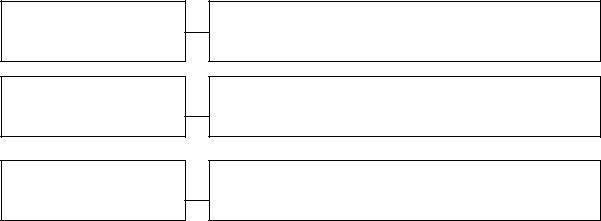

Бюджетная система РФ состоит из бюджетов трех уровней (рисунок 5.1.)

Федеральный уровень

Региональный уровень

Местный уровень

Федеральный бюджет и бюджеты государственных

внебюджетных фондов (Пенсионного, Социального страхования, Обязательного медицинского страхования)

Бюджеты субъектов Федерации и бюджеты

территориальных государственных внебюджетных фондов

Местные бюджеты, в том числе: бюджеты

муниципальных районов, городских округов и бюджеты городских и сельских поселений

Рисунок 5.1 – Бюджетная система Российской Федерации

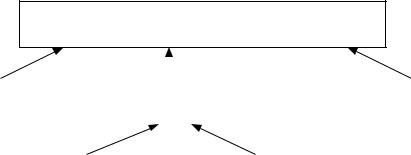

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (рисунок 5.2).

92

Консолидированный бюджет Российской Федерации

|

|

|

|

|

|

|

|

|

|

|

Федеральный |

|

|

Консолидированные бюджеты |

|

Бюджеты государственных |

|||

|

бюджет |

|

|

|

субъектов Федерации |

|

внебюджетных фондов РФ |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Местные бюджеты |

|

|

|

Бюджет субъекта |

|

|

||

|

|

|

|

Федерации |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 5.2 – Консолидированный бюджет Российской Федерации

Бюджетное устройство – взаимосвязь между отдельными звеньями бюджетной системы, организация и принципы её построения.

Законодательная база бюджетной политики в Российской Федерации Бюджетное законодательство Российской Федерации состоит из следующих

законов:

1.Бюджетный кодекс Российской Федерации. Принят 31.07.1998 № 145-ФЗ.

2.Федеральные законы о федеральном бюджете на очередной финансовый год и плановый период.

3.Законы субъектов Федерации о бюджетах субъектов Федерации на очередной финансовый год и плановый период.

4.Федеральные законы и законы субъектов Федерации о бюджетах государственных внебюджетных фондов Российской Федерации и субъектов Федерации.

5.Правовые акты представительных органов местного самоуправления о местных бюджетах на соответствующий период.

Органы государственного регулирования в бюджетной сфере

1.Министерство финансов РФ является государственным органом, обеспечивающим разработку и исполнение федерального бюджета, осуществляющим контроль за поступлением и целевым использованием средств, выделяемых из федерального бюджета предприятиям, учреждениям и организациям. По истечении года отчёт об исполнении федерального бюджета и консолидированного бюджета и представляет их в Правительство РФ.

2.Федеральное казначейство является федеральным органом исполнительной власти, осуществляющим функции по обеспечению исполнения федерального

93

бюджета, контролю за ведением операций со средствами федерального бюджета распорядителями и получателями средств федерального бюджета.

Бюджетный процесс представляет собой регламентированную законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов (рисунок 5.3). Его составной частью является бюджетное регулирование, т.е частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Стадии бюджетного процесса

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

|

|

|

2. |

|

3. |

|

|

4. |

|

5. |

|

||||

Составле- |

|

Рассмотре- |

|

Утвержде- |

|

Исполне- |

|

Рассмотре- |

||||||||

|

|

|

|

ние и утвер- |

||||||||||||

ние |

|

ние |

|

ние |

|

ние |

|

|||||||||

|

|

|

|

ждение |

||||||||||||

проекта |

|

проекта |

|

бюджета |

|

бюджета |

|

|||||||||

|

|

|

|

бюджетной |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

бюджета |

|

бюджета |

|

|

|

|

|

|

|

|

отчетности |

|||||

Рисунок 5.3 – Стадии бюджетного процесса

Федеральный бюджет является основным финансовым планом государства, утверждаемым Федеральным собранием и имеющим статус федерального закона. Начиная с 2007 г. разработка федерального бюджета осуществляется по новым правилам. Составление проекта бюджета основывается:

-на бюджетном послании Президента Российской Федерации;

-прогнозе социально-экономического развития;

-основных направлениях бюджетной политики;

-основных направлениях налоговой политики.

В Бюджетном послании Президента Российской Федерации определяется бюджетная политика Российской Федерации на очередной финансовый год и плановый период, на основе которого разрабатываются основные направления бюджетной и налоговой политики. В прогнозе социально-экономического развития даются основные показатели для разработки бюджета: ВВП и уровень инфляции.

Министерство финансов РФ разрабатывает проект федерального бюджета на очередной финансовый год и плановый период (два финансовых года,

94

следующие за очередным финансовым годом). В законе о бюджете должны содержаться основные характеристики бюджета: общий объём доходов бюджета, общий объём расходов, дефицит (профицит) бюджета, а также нормативы распределения доходов между бюджетами бюджетной системы РФ.

Составление и исполнение бюджета базируется на бюджетной классификации. Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, обеспечивающей сопоставимость показателей бюджетов бюджетной системы.

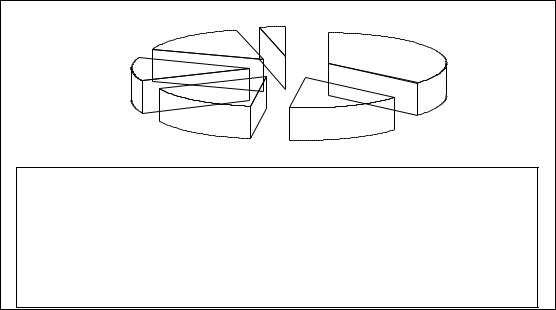

Доходы бюджета включают налоговые и неналоговые доходы. Среди доходов доминируют доходы от внешнеэкономической деятельности, в основном таможенные пошлины от экспорта углеводородов, относящихся к неналоговым доходам. Вместе с налогом на добычу полезных ископаемых они составляют почти 50 % доходов федерального бюджета (рисунок 5.4).

4%

16%

36%

12%

16% |

16% |

|

Доходы от внешнеэкономической деятельности (таможенные пошлины)

Доходы от внешнеэкономической деятельности (таможенные пошлины)

Налоги на товары, реализуемые на территории РФ (НДС, акцизы)

Налоги на товары, реализуемые на территории РФ (НДС, акцизы)

НДС на товары, ввозимые на территорию РФ

НДС на товары, ввозимые на территорию РФ

Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых

Доходы от использования госимущества

Доходы от использования госимущества

Прочее

Прочее

Рисунок 5.4 – Структура доходов федерального бюджета в 2011 г. (по состоянию на 01.12.2011 г.), %

Источник: Данные Федерального казначейства. Сайт Министерства финансов РФ http://info.minfin.ru/fbdohod.php

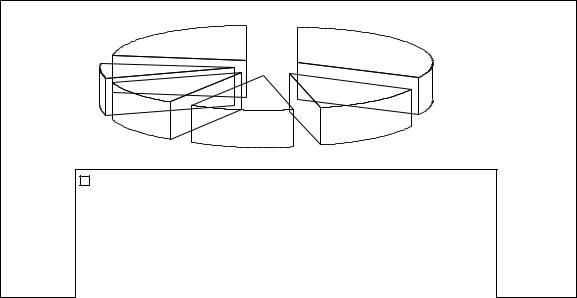

Расходы бюджета. Едиными для бюджетов бюджетной системы РФ разделами классификации расходов бюджетов являются следующие: общегосударственные вопросы; национальная оборона; национальная

95

безопасность и правоохранительная деятельность; национальная экономика; жилищно-коммунальное хозяйство; охрана окружающей среды; образование; культура и СМИ; здравоохранение, физкультура и спорт; социальная политика; межбюджетные трансферты.

Соотношение различных статей расходов в бюджетах разных уровней различно. Ряд объектов и программ финансируются исключительно из федерального бюджета: оборона, обслуживание государственного долга, международная деятельность. Большое внимание уделяется социальной политике (рисунок 5.5).

22,8%

32,3%

6,9%

11,3% |

14,2% |

|

12,5% |

||

|

||

Социальная политика |

|

Национальная экономика

Национальная экономика

Национальная оборона

Национальная оборона

Национальная безопасность и правоохранительная деятельность

Национальная безопасность и правоохранительная деятельность

Общегосударственные вопросы

Общегосударственные вопросы

Прочие расходы

Прочие расходы

Рисунок 5.5 – Структура расходов федерального бюджета в 2011 г., %

Источник: Данные Федерального казначейства. Сайт Министерства финансов РФ http://info.minfin.ru/fbrash.php

Такие отрасли, как ЖКХ, городской пассажирский транспорт, образование, здравоохранение, наоборот, получают основную финансовую поддержку из территориальных бюджетов.

Дефицит бюджета – превышение расходов бюджета над его доходами. Профицит бюджета – превышение доходов бюджета над его расходами.

На протяжении 2000-х гг. Россия развивалась с профицитом федерального бюджета. В 2009 г. профицит сменился дефицитом: превышение расходов над доходами федерального бюджета в составило 5,9% к ВВП. По оценкам, на 2012– 2014 гг. дефицит бюджета сохранится (таблица 5.1). Источниками его покрытия

96

на этот период явятся в основном государственные заимствования и средства от приватизации федеральной собственности.

Таблица 5.1 – Основные показатели федерального бюджета на 2012 год и период до 2014 года, млрд руб.

|

2010 |

2011 |

|

Проект бюджета |

|

||

Показатель |

(отчет) |

(оценка) |

2012 |

|

2013 |

|

2014 |

Доходы |

8 305,4 |

11 211,3 |

11 779,9 |

|

12 705,9 |

|

14 091,8 |

Расходы |

10 117,5 |

11 019,4 |

12 656,4 |

|

13 730,6 |

|

14 582,9 |

|

|

|

|

|

|

|

|

Дефицит |

-1 812,1 |

192,0 |

-876,6 |

|

-1 024,7 |

|

-491,1 |

|

|

|

|

|

|

|

|

Источник: Основные результаты и направления бюджетной политики на 2012 год и период до 2014 года. Москва, Декабрь 2011. Сайт Министерства финансов РФ. http://www1.minfin.ru/ru/budget/policy/

Приоритетными задачами бюджетной политики на 2012–2014 годы являются1:

1)интеграция бюджетного планирования в процесс формирования и реализации долгосрочной стратегии развития страны, в том числе путем полномасштабного внедрения программно-целевого принципа организации деятельности органов исполнительной власти и, соответственно, программных бюджетов;

2)создание в рамках переходного периода предпосылок для введения, начиная с 2015 года, правил использования нефтегазовых доходов и ограничений на размер дефицита федерального бюджета;

3)улучшение условий жизни человека, адресное решение социальных проблем, повышение качества государственных и муниципальных услуг, стимулирование инновационного развития страны;

4)повышение отдачи от использования государственных расходов, в том числе за счет формирования рациональной сети государственных учреждений, совершенствования перечня и улучшения качества оказываемых ими услуг;

5)эффективная децентрализация полномочий публично-правовых образований.

В целях апробации технологий формирования федерального бюджета по программно-целевому принципу, Министерством финансов России совместно с

Минэкономразвития России подготовлено аналитическое распределение

1 Основные результаты и направления бюджетной политики на 2012 год и период до 2014 года. Москва,

Декабрь 2011. Сайт Министерства финансов РФ. http://www1.minfin.ru/ru/budget/policy/

97

бюджетных ассигнований федерального бюджета по 49 государственным программам на 2012–2014 гг.1

Поскольку Российская Федерация является страной с федеративным государственным устройством, то механизм установления и регулирования отношений на базе бюджетно-налоговых связей называется бюджетным федерализмом.

Бюджетный федерализм – это разделение полномочий между центральными органами власти, властями субъектов Федерации и органами местного самоуправления в бюджетной сфере в форме образования и расходования средств. Бюджетный федерализм является важнейшим инструментом регулирования территориального развития страны. Поэтому существенную часть расходов федерального бюджета занимают межбюджетные трансферты, которые идут на финансирование полномочий, передаваемых Российской Федерацией субъектам Федерации в основном в социальной сфере, что отражается в соответствующей строке расходов («Социальная политика»), а также на дотации для обеспечения сбалансированности бюджетов и на выравнивание бюджетной обеспеченности субъектов в целях укрепления доходной базы региональных и местных бюджетов.

Бюджетная политика в сфере межбюджетных отношений в 2012–2014 годах будет сосредоточена на решении следующих задач:

-корректировка механизмов оказания финансовой помощи субъектам Российской Федерации в целях повышения её эффективности;

-создание стимулов по наращиванию доходной базы региональных и местных бюджетов;

-совершенствование системы разграничения расходных обязательств между уровнями бюджетной системы.

1 Аналитическое распределение расходов федерального бюджета на 2012-2014 годы по государственным программам. Сайт Министерства финансов РФ http://info.minfin.ru/project_fb_gp.php

98