Содержание |

|

Введение |

4 |

1. Программа дисциплины |

5 |

1.1. Содержание дисциплины |

5 |

1.2. Самостоятельная работа студента |

16 |

1.3. Индивидуальная работа студента |

17 |

2. Учебно-методические материалы |

17 |

2.1. Методические указания для студентов по работе с УМК |

17 |

2.1.1. Методические указания по выполнению лабораторных работ по |

18 |

дисциплине |

|

2.1.2. Методические указания по организации самостоятельной работы |

18 |

студента |

|

3. Учебная информация |

18 |

3.1. Теоретический блок (аннотация лекций) |

18 |

3.2. Лабораторный практикум |

24 |

3.2.1 Примеры выполнения лабораторных работ |

26 |

3.4. Информационное обеспечение дисциплины |

36 |

4. Контрольные материалы |

38 |

4.1. Текущий контроль (тестирование) |

38 |

4.2. Промежуточный контроль (контрольные задания) |

42 |

4.3. Итоговый контроль |

44 |

Заключение |

46 |

Глоссарий |

47 |

3

Введение

Целью дисциплины является изучение теоретических основ создания, структур, принципов и особенностей функционирования современных корпоративных и профессионально-ориентированных информационных систем, а также рассмотрение концептуальных подходов построения программных комплексов, предназначенных для решения функциональных задач в данной дисциплине; получение практических навыков использования наиболее распространённых программных средств в управлении объектами экономики.

Врамках практических и лабораторных занятий ставится задача углубленного изучения особенностей работы в современных программах, реализующих технологии автоматизации решения широкого круга задач в предметных областях экономики.

Врезультате изучения курса «Корпоративные и профессиональноориентированные информационные системы» студенты должны овладеть знаниями и умениями решения функциональных задач управления экономикой. Студенты должны получить навыки решения экономических задач в разнообразных компьютерных средах.

Врезультате обучения по данной дисциплине студенты должны:

–освоить теоретическую часть курса на уровне, обеспечивающем ориентацию в основных принципах и направлениях развития, освоить выбор способов для решения конкретных задач;

–приобрести практические умения и навыки при решении задач.

4

1. Программа дисциплины

1.1. Содержание дисциплины

Раздел 1. Основы корпорации и КПИС Тема 1.1. Основные понятия корпорации и КПИС

Тема 1.2. Общие вопросы проектирования и внедрения КПИС Тема 1.3. Классификация и характеристики КПИС Тема 1.4. Архитектура КПИС Тема 1.5. Требования, предъявляемые к КПИС

Тема 1.6. Выбор аппаратно-программной платформы КПИС Тема 1.7. Международные стандарты планирования производственных процессов. MRP/ERP системы

Тема 1.8. Контрольная работа Раздел 2. Области применения и примеры реализации информационных технологий управления корпорацией

2.1. Тема Основные аспекты автоматизации деятельности предприятия на примере финансово-управленческих систем Тема 2.2. Информационные процессы в бухгалтерском учёте

Тема 2.3. Информационные процессы в управлении финансовыми потоками Тема 2.4. Информационные процессы в управлении складом, ассортиментом, закупками Тема 2.5. Информационные процессы в управлении производственным процессом

Тема 2.6. Информационные процессы в управление маркетингом Тема 2.7. Электронный документооборот

Тема 2.8. Системы поддержки принятия решений, системы интеллектуального анализа данных Тема 2.9. Распределенные системы

Тема 2.10. OMG и её стандарт CORBA Тема 2.11. Стандарт ODBC

Тема 2.12. Технология COM

Тема 2.13. Сравнительный анализ технологий CORBA и COM Тема 2.14. Контрольная работа

5

Таблица 1 – Развернутый тематический план содержания дисциплины

|

|

Кол- |

Содержание |

Кол- |

|

Наименование |

|

семинарского / |

во |

||

Содержание лекции |

во |

||||

темы |

лабораторного |

ча- |

|||

|

часов |

||||

|

|

занятия |

сов |

||

|

|

|

|||

|

Раздел 1. Основы корпорации и КПИС |

|

|||

1.1. Основные |

Термин корпорация происходит от |

2 |

Практика |

1 |

|

понятия |

латинского слова «corporation» – |

|

бухгалтерского учёта |

|

|

корпорации и |

объединение. Корпорация |

|

в 1С:Бухгалтерии 8 |

|

|

КПИС |

обозначает объединение |

|

- 1С: Предприятие |

|

|

|

предприятий, работающих под |

|

8.1.: платформа и |

|

|

|

централизованным управлением и |

|

конфигурация; |

|

|

|

решающих общие задачи. Как |

|

- основные |

|

|

|

правило, корпорации включают |

|

возможности и |

|

|

|

предприятия, расположенные в |

|

особенности |

|

|

|

разных регионах и даже в |

|

внедрения; |

|

|

|

различных государствах |

|

- установка |

|

|

|

(транснациональные корпорации) |

|

конфигурации из |

|

|

|

|

|

шаблона; |

|

|

|

|

|

- установка |

|

|

|

|

|

конфигурации из CF- |

|

|

|

|

|

файла; |

|

|

|

|

|

- обновление |

|

|

|

|

|

конфигурации; |

|

|

|

|

|

- основные объекты |

|

|

|

|

|

конфигурации с |

|

|

|

|

|

точки зрения |

|

|

|

|

|

пользователя. |

|

|

|

|

|

Интерфейс и объекты |

|

|

|

|

|

системы: |

|

|

|

|

|

- запуск программы; |

|

|

|

|

|

- последовательность |

|

|

|

|

|

учётных действий; |

|

|

|

|

|

- главное меню; |

|

|

|

|

|

- панели |

|

|

|

|

|

инструментов; |

|

|

|

|

|

- панель функций |

|

|

1.2. Общие |

Концепция построения КИС в |

2 |

1С:Предприятие 8.1. |

1 |

|

вопросы |

экономике предусматривает |

|

Интерфейс и объекты |

|

|

проектирования |

наличие типовых компонентов: |

|

системы: |

|

|

и внедрения |

ядро системы, обеспечивающее |

|

- документы; |

|

|

КПИС |

комплексную автоматизацию |

|

- журналы |

|

|

|

совокупности бизнес- |

|

документов |

|

|

|

приложений, содержит полный |

|

- константы; |

|

|

|

набор функциональных модулей |

|

- справочники; |

|

|

|

для автоматизации задач |

|

- отчёты; |

|

|

|

управления; система |

|

- обработки; |

|

|

|

автоматизации документооборота в |

|

- регистры; |

|

|

|

рамках корпорации; |

|

- планы счетов; |

|

|

|

вспомогательные |

|

- планы видов; |

|

|

|

инструментальные системы |

|

- характеристик; |

|

|

|

обработки информации |

|

- автоматизирован- |

|

|

|

(экспертные системы, системы |

|

ная форма |

|

|

6

|

подготовки и принятия решений и |

|

бухгалтерского учёта |

|

|

др.) на базе хранилищ данных |

|

|

|

|

КИС; программно-технические |

|

|

|

|

средства системы безопасности |

|

|

|

|

КИС; сервисные |

|

|

|

|

коммуникационные приложения |

|

|

|

|

(электронная почта, программное |

|

|

|

|

обеспечение удаленного доступа); |

|

|

|

|

компоненты Internet/Intranet для |

|

|

|

|

доступа к разнородным базам |

|

|

|

|

данных и информационным |

|

|

|

|

ресурсам, сервисным услугам; |

|

|

|

|

офисные программы – текстовый |

|

|

|

|

редактор, электронные таблицы, |

|

|

|

|

СУБД настольного класса и др.; |

|

|

|

|

системы специального назначения |

|

|

|

|

– системы автоматизированного |

|

|

|

|

проектирования (САПР), |

|

|

|

|

автоматизированные системы |

|

|

|

|

управления технологическими |

|

|

|

|

процессами (АСУТП), банковские |

|

|

|

|

системы и др. |

|

|

|

1.3. |

Автоматизированные |

2 |

1С:Предприятие 8.1. |

4 |

Классификация |

информационные системы |

|

Предварительная |

|

и |

предназначены для накопления, |

|

настройка системы. |

|

характеристики |

хранения, актуализации и |

|

- создание нового |

|

КПИС |

обработки систематизированной |

|

пользователя; |

|

|

информации в каких-то |

|

- общая постановка |

|

|

предметных областях и |

|

задачи; |

|

|

предоставления требуемой |

|

- модифицируем |

|

|

информации по запросам |

|

дату; |

|

|

пользователей. АИС может |

|

- ввод данных об |

|

|

функционировать |

|

организации; |

|

|

самостоятельно либо являться |

|

- ввод данных о |

|

|

компонентой более сложной |

|

банковском счете |

|

|

системы (например, АСУ или |

|

организации; |

|

|

САПР). По характеру |

|

- информация о |

|

|

информационных ресурсов АИС |

|

подразделениях |

|

|

делятся на два вида – |

|

организации; |

|

|

фактографические и |

|

- ответственные |

|

|

документальные (хотя возможны |

|

лица, физические |

|

|

и комбинированные АИС). |

|

лица; |

|

|

Фактографические системы |

|

- склады, типы цен |

|

|

характеризуются тем, что они |

|

номенклатуры; |

|

|

оперируют фактическими |

|

- удаление ненужных |

|

|

сведениями, представленными в |

|

элементов; |

|

|

виде специальным образом |

|

- предприятие, |

|

|

организованных совокупностей |

|

организация, |

|

|

формализованных записей |

|

подразделение, |

|

|

данных. Эти записи образуют |

|

склад; |

|

|

базу данных системы. |

|

- учётная политика |

|

|

Существует специальный класс |

|

для целей налогового |

|

|

программных средств для |

|

и бухгалтерского |

|

|

создания и обеспечения |

|

учёта. |

|

|

функционирования таких |

|

|

|

7

|

фактографических баз данных – |

|

|

|

|

системы управления базами |

|

|

|

|

данных. |

|

|

|

|

|

|

|

|

1.4. Архитектура |

Архитектура информационной |

2 |

1С:Предприятие 8.1. |

4 |

КПИС |

системы должна выбираться с |

|

Настройка системы, |

|

|

Учётом нужд бизнеса, а не |

|

начальный ввод |

|

|

личных пристрастий |

|

данных: |

|

|

разработчиков. Далее |

|

- контрагенты; |

|

|

рассматриваются существующие |

|

- ввод начальных |

|

|

клиент-серверные архитектуры |

|

остатков по ОС; |

|

|

построения информационных |

|

- ввод начальных |

|

|

систем. Правильная и четкая |

|

остатков по другим |

|

|

организация информационных |

|

счетам; |

|

|

бизнес-решений является |

|

- проверка |

|

|

слагающим фактором успеха |

|

правильности ввода |

|

|

любой компании. Особенно |

|

начальных остатков; |

|

|

важным этот фактор является для |

|

- обработка; |

|

|

предприятий среднего и малого |

|

- ввод начальных |

|

|

бизнеса, которым необходима |

|

остатков; |

|

|

система, которая способна |

|

- дата актуальности |

|

|

предоставить весь объём бизнес- |

|

учёта; |

|

|

логики для решения задач |

|

- дата запрета |

|

|

компании. В то же время, такие |

|

изменения данных; |

|

|

системы для компаний со |

|

- установка даты |

|

|

средним и малым масштабом |

|

после начальной |

|

|

сетей часто попадают под |

|

настройки; |

|

|

критерий «цена – качество», то |

|

- настройки |

|

|

есть должны обладать |

|

пользователя; |

|

|

максимальной |

|

- начало учёта для |

|

|

производительностью и |

|

новых организаций |

|

|

надёжностью при доступной |

|

|

|

|

цене |

|

|

|

|

|

|

|

|

1.5. Требования, |

КИС должны отвечать целому |

2 |

1С:Предприятие 8.1. |

4 |

предъявляемые к |

набору обязательных |

|

Учёт кассовых |

|

КПИС |

требований, среди них, в первую |

|

операций: |

|

|

очередь, стоит отметить |

|

- общие положения; |

|

|

использование архитектуры |

|

- поступление |

|

|

клиент-сервер с возможностью |

|

денежных средств в |

|

|

применения большинства |

|

кассу организации; |

|

|

промышленных СУБД; |

|

- бухгалтер и кассир |

|

|

поддержку распределенной |

|

в |

|

|

обработки информации; |

|

автоматизированном |

|

|

модульный принцип построения |

|

учёте кассовых |

|

|

из оперативно-независимых |

|

операций; |

|

|

функциональных блоков с |

|

- оформление ПКО; |

|

|

расширением за счет открытых |

|

- ввод на основании; |

|

|

стандартов (API, COM+, CORBA |

|

- выбытие денежных |

|

|

и другие); обеспечивать |

|

средств из кассы; |

|

|

поддержку технологий |

|

- кассовая книга; |

|

|

Internet/intranet; гибкость; |

|

- журнал регистрации |

|

|

надежность; эффективность; |

|

приходных и |

|

|

безопасность |

|

расходных кассовых |

|

|

|

|

документов |

|

8

1.6. Выбор |

Выбор аппаратной платформы и |

2 |

1С:Предприятие 8.1. |

|

2 |

аппаратно- |

конфигурации системы |

|

Учёт расчётов с |

|

|

программной |

представляет собой чрезвычайно |

|

подотчётными |

|

|

платформы |

сложную задачу. Это связано, в |

|

лицами: |

|

|

КПИС |

частности, с характером |

|

- общие положения; |

|

|

|

прикладных систем, который в |

|

- выдача денежных |

|

|

|

значительной степени может |

|

средств подотчёт; |

|

|

|

определять рабочую нагрузку |

|

- результат |

|

|

|

вычислительного комплекса в |

|

распоряжения |

|

|

|

целом. Однако часто оказывается |

|

подотчётной суммой: |

|

|

|

просто трудно с достаточной |

|

авансовый отчёт |

|

|

|

точностью предсказать саму |

|

|

|

|

|

нагрузку, особенно в случае, если |

|

|

|

|

|

система должна обслуживать |

|

|

|

|

|

несколько групп разнородных по |

|

|

|

|

|

своим потребностям |

|

|

|

|

|

пользователей |

|

|

|

|

1.7. |

Классические ERP-системы, в |

4 |

1С:Предприятие 8.1. |

|

2 |

Международные |

отличие от так называемого |

|

Учёт операций по |

|

|

стандарты |

«коробочного» программного |

|

расчётному счёту: |

|

|

планирования |

обеспечения, относятся к |

|

- общие положения |

|

|

производствен- |

категории «тяжёлых» заказных |

|

- платёжное |

|

|

ных процессов. |

программных продуктов, их |

|

поручение |

|

|

MRP/ERP |

выбор, приобретение и |

|

исходящее; |

|

|

системы |

внедрение, как правило, требуют |

|

- платёжное |

|

|

|

тщательного планирования в |

|

поручение входящее; |

|

|

|

рамках длительного проекта с |

|

- платёжный ордер на |

|

|

|

участием партнёрской компании |

|

списание денежных |

|

|

|

– поставщика или консультанта. |

|

средств; |

|

|

|

Поскольку КИС строятся по |

|

-платёжный ордер на |

|

|

|

модульному принципу, заказчик |

|

поступление |

|

|

|

часто (по крайней мере, на |

|

денежных средств; |

|

|

|

ранней стадии таких проектов) |

|

- платёжное |

|

|

|

приобретает не полный спектр |

|

требования |

|

|

|

модулей, а ограниченный их |

|

выставленное; |

|

|

|

комплект. В ходе внедрения |

|

- автоматизированная |

|

|

|

проектная команда, как правило, |

|

обработка выписок |

|

|

|

в течение нескольких месяцев |

|

банка; |

|

|

|

осуществляет настройку |

|

- обмен данными с |

|

|

|

поставляемых модулей |

|

банком в |

|

|

|

|

|

электронном виде |

|

|

1.8. Контрольная |

Промежуточная контрольная |

1 |

- |

|

- |

работа |

работа |

|

|

|

|

Раздел 2. Области применения и примеры реализации информационных технологий |

|

||||

|

управления корпорацией |

|

|

|

|

2.1. Основные |

Современные системы |

2 |

1С:Бухгалтерии 8.1. |

|

4 |

аспекты |

автоматизации условно можно |

|

Зарплата и кадры в |

|

|

автоматизации |

разделить на два типа: западные |

|

1С:Бухгалтерии: |

|

|

деятельности |

системы управления, |

|

- общие положения; |

|

|

предприятия на |

реализующие принципы |

|

- организация |

|

|

примере |

Enterprise Resource Planning |

|

кадрового учёт; |

|

|

финансово- |

(ERP) (основа – планирование |

|

- заработная плата |

|

|

управленческих |

производства), и программные |

|

|

|

|

систем |

комплексы отечественных |

|

|

|

|

|

разработчиков. Последние также |

|

|

|

|

9

|

часто называют финансово- |

|

|

|

|

управленческими (финансово- |

|

|

|

|

учётными) системами, потому |

|

|

|

|

что главное их назначение – |

|

|

|

|

управление и учёт материальных |

|

|

|

|

и финансовых ценностей |

|

|

|

|

|

|

|

|

2.2. |

Современный подход к |

4 |

1С:Бухгалтерии 8.1.: |

20 |

Информацион- |

управлению предполагает |

|

Учёт основных |

|

ные процессы в |

вложение денег в |

|

средств: |

|

бухгалтерском |

информационные технологии. |

|

- основные |

|

учёте |

Причём чем крупнее |

|

положения; |

|

|

предприятие, тем больше |

|

- учёт приобретения |

|

|

должны быть подобные |

|

или создания ОС; |

|

|

вложения. |

|

- принятие объекта |

|

|

Благодаря стремительному |

|

ОС к учёту; |

|

|

развитию информационных |

|

- принятие к учёту |

|

|

технологий наблюдается |

|

объекта ОС после |

|

|

расширение области их |

|

монтажа; |

|

|

применения. Если раньше чуть |

|

- принятие объекта |

|

|

ли не единственной областью, в |

|

ОС к учёту с |

|

|

которой применялись |

|

одновременным |

|

|

информационные системы, была |

|

списанием его |

|

|

автоматизация бухгалтерского |

|

стоимости на |

|

|

учёта, то сейчас наблюдается |

|

расходы; |

|

|

внедрение информационных |

|

- амортизация ОС; |

|

|

технологий во множество других |

|

- перемещение ОС; |

|

|

областей. Эффективное |

|

- восстановление |

|

|

использование корпоративных |

|

(модернизация) ОС; |

|

|

информационных систем |

|

- инвентаризация ОС; |

|

|

позволяет делать более точные |

|

- выбытие ОС |

|

|

прогнозы и избегать возможных |

|

|

|

|

ошибок в управлении |

|

|

|

|

|

|

|

|

2.3. |

Внедрение информационных |

4 |

1С:Бухгалтерии 8.1.: |

20 |

Информацион- |

технологий в управление |

|

Учёт |

|

ные процессы в |

финансовыми потоками |

|

нематериальных |

|

управлении |

обусловлено критичностью этой |

|

активов: |

|

финансовыми |

области управления предприятия |

|

- основные |

|

потоками |

к ошибкам. Неправильно |

|

положения; |

|

|

построив систему расчётов с |

|

- формирование; |

|

|

поставщиками и потребителями, |

|

- первоначальной |

|

|

можно спровоцировать кризис |

|

стоимости НМА; |

|

|

наличности даже при |

|

- принятие НМА к |

|

|

налаженной сети закупки, сбыта |

|

учёту; |

|

|

и хорошем маркетинге. И |

|

- амортизация НМА; |

|

|

наоборот, точно просчитанные и |

|

- передача НМА; |

|

|

жёстко контролируемые условия |

|

- списание НМА |

|

|

финансовых расчётов могут |

|

|

|

|

существенно увеличить |

|

|

|

|

оборотные средства фирмы |

|

|

|

2.4. |

Автоматизация процесса анализа |

4 |

1С:Бухгалтерия 8.1.: |

20 |

Информацион- |

движения товара, необходима |

|

Учёт материально- |

|

ные процессы в |

для отслеживания тех двадцати |

|

производственных |

|

управлении |

процентов ассортимента, |

|

запасов: |

|

10

складом, |

которые приносят восемьдесят |

|

- основные |

|

ассортиментом, |

процентов прибыли. Это же |

|

положения; |

|

закупками |

позволит ответить на главный |

|

-поступление |

|

|

вопрос – как получать |

|

материалов; |

|

|

максимальную прибыль при |

|

- поступление |

|

|

постоянной нехватке средств? |

|

дополнительных |

|

|

«Заморозить» оборотные |

|

расходов; |

|

|

средства в чрезмерном складском |

|

- установка цен |

|

|

запасе – самый простой способ |

|

номенклатуры |

|

|

сделать любое предприятие, |

|

|

|

|

производственное или торговое, |

|

|

|

|

потенциальным «инвалидом». И |

|

|

|

|

здесь же, можно просмотреть |

|

|

|

|

перспективный товар, вовремя не |

|

|

|

|

вложив в него деньги |

|

|

|

2.5. |

Оптимальное управление |

4 |

1С:Предприятие 8.1. |

8 |

Информацион- |

производственным процессом |

|

Товары, склад, |

|

ные процессы в |

представляет собой весьма |

|

торговые операции: |

|

управлении |

трудоёмкую задачу. Основным |

|

- основные |

|

производственн |

механизмом здесь является |

|

положения; |

|

ым процессом |

планирование. |

|

- поступление |

|

|

Автоматизированное решение |

|

товаров; |

|

|

подобной задачи даёт |

|

- товары, принятые |

|

|

возможность грамотно |

|

на комиссию; |

|

|

планировать, учитывать затраты, |

|

- продажа товаров по |

|

|

проводить техническую |

|

договорам поставки; |

|

|

подготовку производства, |

|

- продажа товаров по |

|

|

оперативно управлять процессом |

|

договору комиссии |

|

|

выпуска продукции в |

|

|

|

|

соответствии с производственной |

|

|

|

|

программой и технологией. |

|

|

|

|

Очевидно, что чем крупнее |

|

|

|

|

производство, тем большее число |

|

|

|

|

бизнес-процессов участвует в |

|

|

|

|

создании прибыли, а значит, |

|

|

|

|

использование информационных |

|

|

|

|

систем жизненно необходимо |

|

|

|

2.6. |

Управление маркетингом |

4 |

1С:Предприятие 8.1. |

4 |

Информацион- |

подразумевает сбор и анализ |

|

Товары, склад, |

|

ные процессы в |

данных о фирмах-конкурентах, |

|

торговые операции: |

|

управление |

их продукции и ценовой |

|

- особенности учёта |

|

маркетингом |

политике, а также моделирование |

|

товаров в розничной |

|

|

параметров внешнего окружения |

|

торговле; |

|

|

для определения оптимального |

|

- учёт расчётов с |

|

|

уровня цен, прогнозирования |

|

комиссионерами |

|

|

прибыли и планирования |

|

(организация в роли |

|

|

рекламных кампаний. Решения |

|

комитента); |

|

|

большинства этих задач могут |

|

- складской учёт |

|

|

быть формализованы и |

|

|

|

|

представлены в виде |

|

|

|

|

информационной системы, |

|

|

|

|

позволяющей существенно |

|

|

|

|

повысить эффективность |

|

|

|

|

маркетинга |

|

|

|

11

2.7. |

Документооборот является очень |

4 |

1С:Предприятие |

10 |

Электронный |

важным процессом деятельности |

|

8.1.Учёт |

|

документо- |

любого предприятия. Хорошо |

|

производства, |

|

оборот |

отлаженная система учётного |

|

выпуска, реализации |

|

|

документооборота отражает |

|

готовой продукции: |

|

|

реально происходящую на |

|

- основные |

|

|

предприятии текущую |

|

положения; |

|

|

производственную деятельность |

|

- параметры учётной |

|

|

и даёт управленцам возможность |

|

политики, влияющие |

|

|

воздействовать на неё. Поэтому |

|

на особенности учёта |

|

|

автоматизация документооборота |

|

выпуска готовой |

|

|

позволяет повысить |

|

продукции; |

|

|

эффективность управления |

|

- учёт выпуска |

|

|

|

|

продукции и |

|

|

|

|

списания в |

|

|

|

|

производство |

|

|

|

|

материалов; |

|

|

|

|

- списание |

|

|

|

|

материалов в |

|

|

|

|

производство |

|

Тема 2.8. |

Следующим немаловажным |

4 |

1С:Предприятие |

20 |

Системы |

моментом в функционировании |

|

8.1.Учёт |

|

поддержки |

КИС является необходимость |

|

производства, |

|

принятия |

обеспечить помимо средств |

|

выпуска, реализации |

|

решений, |

генерации данных также и |

|

готовой продукции: |

|

системы |

средства их анализа. Имеющиеся |

|

- учёт выпуска |

|

интеллектуально |

во всех современных СУБД |

|

продукции и |

|

го анализа |

средства построения запросов и |

|

списания в |

|

данных |

различные механизмы поиска |

|

производство |

|

|

хотя и облегчают извлечение |

|

материалов; |

|

|

нужной информации, но всё же |

|

- списание |

|

|

не способны дать достаточно |

|

материалов в |

|

|

интеллектуальную её оценку, |

|

производство; |

|

|

т. е. сделать обобщение, |

|

- инвентаризация |

|

|

группирование, удаление |

|

незавершённого |

|

|

избыточных данных и повысить |

|

производства; |

|

|

достоверность за счёт |

|

- реализация готовой |

|

|

исключения ошибок и обработки |

|

продукции |

|

|

нескольких независимых |

|

|

|

|

источников информации (как |

|

|

|

|

правило, не только |

|

|

|

|

корпоративных баз данных, но и |

|

|

|

|

внешних, расположенных, |

|

|

|

|

например, в Internet). Проблема |

|

|

|

|

эта становится чрезвычайно |

|

|

|

|

важной в связи с |

|

|

|

|

лавинообразным возрастанием |

|

|

|

|

объёма информации и |

|

|

|

|

увеличением требований к |

|

|

|

|

инфосистемам по |

|

|

|

|

производительности — сегодня |

|

|

|

|

успех в управлении |

|

|

|

|

предприятием во многом |

|

|

|

|

определяется оперативностью |

|

|

|

|

принятия решений, данные для |

|

|

|

12

|

которых и предоставляет КИС. В |

|

|

|

|

этом случае на помощь старым |

|

|

|

|

методам приходит оперативная |

|

|

|

|

обработка данных (On-Line |

|

|

|

|

Analitical Processing, OLAP). |

|

|

|

|

Сила OLAP заключается в том, |

|

|

|

|

что в отличие от классических |

|

|

|

|

методов поиска запросы здесь |

|

|

|

|

формируются не на основе |

|

|

|

|

жёстко заданных (или |

|

|

|

|

требующих для модификации |

|

|

|

|

вмешательства программиста и, |

|

|

|

|

следовательно, времени, т. е. об |

|

|

|

|

оперативности речь идти не |

|

|

|

|

может) форм, а с помощью |

|

|

|

|

гибких нерегламентированных |

|

|

|

|

подходов. OLAP обеспечивает |

|

|

|

|

выявление ассоциаций, |

|

|

|

|

закономерностей, трендов, |

|

|

|

|

проведение классификации, |

|

|

|

|

обобщения или детализации, |

|

|

|

|

составление прогнозов, т. е. |

|

|

|

|

предоставляет инструмент для |

|

|

|

|

управления предприятием в |

|

|

|

|

реальном времени |

|

|

|

Тема 2.9. |

В последние несколько лет резко |

2 |

1С:Предприятие 8.1. |

4 |

Распределённые |

возрос интерес к так называемым |

|

Особенности учёта |

|

системы |

распределённым системам. Под |

|

НДС и налога на |

|

|

распределёнными системами |

|

прибыль |

|

|

обычно понимают программные |

|

организаций: |

|

|

комплексы, составные части |

|

- основные |

|

|

которых функционируют на |

|

положения по учёту |

|

|

разных компьютерах в сети. Рост |

|

НДС; |

|

|

популярности распределённых |

|

- объект; |

|

|

систем вызван существенным |

|

налогообложения; |

|

|

ужесточением требований, |

|

- налоговая база; |

|

|

предъявляемых заказчиком к |

|

- налогоплатель- |

|

|

современным программным |

|

щики, |

|

|

продуктам |

|

- налоговые агенты; |

|

|

|

|

- налоговый период; |

|

|

|

|

- налоговые ставки; |

|

|

|

|

- налоговые вычеты |

|

2.10. OMG и её |

CORBA (Common Object Request |

2 |

1С:Предприятие 8.1. |

4 |

стандарт |

Broker Architecture) – это |

|

Особенности учёта |

|

CORBA |

стандарт, набор спецификаций |

|

НДС и налога на |

|

|

для промежуточного |

|

прибыль |

|

|

программного обеспечения |

|

организаций: |

|

|

(ППО, middleware) объектного |

|

- счёт-фактура, |

|

|

типа. Задача ППО, как известно, |

|

журналы учёта |

|

|

и заключается в связывании |

|

полученных и |

|

|

программных приложений для |

|

выставленных |

|

|

обмена данными. Эволюция |

|

счетов-фактур; |

|

|

ППО – это путь от программ |

|

- книга покупок; |

|

|

передачи информации между |

|

- книга продаж; |

|

|

конкретными приложениями, |

|

- налоговая |

|

13

|

через средства импорта – |

|

декларация по НДС; |

|

|

экспорта данных и организацию |

|

- выводы к разделу |

|

|

мостов между некоторыми |

|

|

|

|

приложениями, через SQL, RPC |

|

|

|

|

(Remote Procedure Call), TP |

|

|

|

|

мониторы (Transaction |

|

|

|

|

Proceesing) обработки |

|

|

|

|

транзакций, Groupware – |

|

|

|

|

управление различными |

|

|

|

|

неструктурированными данными |

|

|

|

|

(тексты, факсы, письма |

|

|

|

|

электронной почты, календари и |

|

|

|

|

т.д.) и, наконец, MOM – Message- |

|

|

|

|

Oriented Middleware |

|

|

|

|

(асинхронный обмен |

|

|

|

|

сообщениями между сервером и |

|

|

|

|

клиентом), к созданию |

|

|

|

|

распределённых компьютерных |

|

|

|

|

систем. Элементы этих систем |

|

|

|

|

могут взаимодействовать друг с |

|

|

|

|

другом как на одной локальной |

|

|

|

|

машине, так и по сети. |

|

|

|

|

Уникальная полифоничность |

|

|

|

|

CORBA позволяет организовать |

|

|

|

|

единую информационную среду, |

|

|

|

|

элементы которой могут |

|

|

|

|

общаться друг с другом, вне |

|

|

|

|

зависимости от их конкретной |

|

|

|

|

реализации, «прописки» в |

|

|

|

|

распределённой системе, |

|

|

|

|

платформы и языка их |

|

|

|

|

реализации |

|

|

|

2.11. Стандарт |

ODBC предназначен для |

2 |

1С:Предприятие 8.1. |

4 |

ODBC |

предоставления прикладным |

|

Особенности учёта |

|

|

разработчикам функциональных |

|

НДС и налога на |

|

|

возможностей по обработке баз |

|

прибыль |

|

|

данных независимо от типа |

|

организаций: |

|

|

данных, к которым выполняется |

|

- о составлении |

|

|

доступ, – базам данных ISAM, |

|

регламентированной |

|

|

текстовым данным (Excel) или |

|

отчётности; |

|

|

базам данных SQL. Эта цель |

|

- о закрытии года |

|

|

достигается путем закрепления |

|

|

|

|

каждого драйвера ODBC за |

|

|

|

|

одним из предопределенных |

|

|

|

|

уровней соответствия. Чтобы |

|

|

|

|

считаться драйвером ODBC, |

|

|

|

|

драйвер должен соответствовать |

|

|

|

|

спецификациям ядра ODBC. Эти |

|

|

|

|

требования гарантируют, что |

|

|

|

|

разработчик приложения всегда |

|

|

|

|

может рассчитывать на одни и те |

|

|

|

|

же функциональные |

|

|

|

|

возможности независимо от того, |

|

|

|

|

к каким данным происходит |

|

|

|

|

обращение. Если формат |

|

|

|

14

|

используемых данных |

|

|

|

|

непосредственно не |

|

|

|

|

поддерживает основные |

|

|

|

|

функциональные возможности, |

|

|

|

|

драйвер ODBC должен |

|

|

|

|

эмулировать эти функции. С |

|

|

|

|

помощью ODBC можно |

|

|

|

|

манипулировать данными любой |

|

|

|

|

СУБД (и даже данными, не |

|

|

|

|

имеющими прямого отношения к |

|

|

|

|

базам данных, например |

|

|

|

|

данными в файлах электронных |

|

|

|

|

таблиц или в текстовых файлах), |

|

|

|

|

если для них имеется ODBC- |

|

|

|

|

драйвер |

|

|

|

|

|

|

|

|

2.12. Технология |

С использованием СОМ клиент |

2 |

1С:Предприятие 8.1. |

20 |

COM |

не должен беспокоиться о том, |

|

Особенности учёта |

|

|

где располагается объект, он |

|

НДС и налога на |

|

|

просто делает вызов интерфейса |

|

прибыль |

|

|

данного объекта. Технология |

|

организаций: |

|

|

СОМ обеспечивает все |

|

- учёт НДС в |

|

|

необходимые шаги для того, |

|

1С:Бухгалтерии; |

|

|

чтобы сделать этот вызов. Шаги |

|

- особенности учёта |

|

|

могут отличаться, в зависимости |

|

НДС; |

|

|

от местонахождения объекта. |

|

- упрощённый учёт |

|

|

Объект может находиться в том |

|

НДС; |

|

|

же процессе, где и клиент, в |

|

- полный учёт НДС; |

|

|

другом процессе на том же |

|

- счёт-фактура; |

|

|

компьютере, где расположен |

|

- журналы учёта |

|

|

клиент, или на другом |

|

полученных и |

|

|

компьютере в сети |

|

выданных счётов- |

|

|

|

|

фактур; |

|

|

|

|

- книга покупок; |

|

|

|

|

- книга продаж; |

|

|

|

|

- налоговая |

|

|

|

|

декларация по НДС |

|

2.13. |

В данной теме раскрывается |

2 |

1С:Предприятие 8.1. |

20 |

Сравнительный |

сравнительный анализ двух |

|

Особенности учёта |

|

анализ |

наиболее популярных и |

|

НДС и налога на |

|

технологий |

комплексных систем создания |

|

прибыль |

|

CORBA и COM |

распределённых приложений, а |

|

организаций: |

|

|

именно, CORBA консорциума |

|

- пример учёта НДС; |

|

|

OMG и COM (DCOM, COM+) |

|

- поступление |

|

|

фирмы Microsoft. |

|

материалов и |

|

|

|

|

товаров; |

|

|

|

|

- реализация; |

|

|

|

|

- помощник по учёту |

|

|

|

|

НДС; |

|

|

|

|

- налоговая |

|

|

|

|

декларация по НДС; |

|

|

|

|

- основные |

|

|

|

|

положения по учёту |

|

|

|

|

налога на прибыль |

|

|

|

|

организаций. |

|

15

Тема 2.14. |

Семестровая контрольная работа |

- |

|

1 |

Контрольная |

|

|

|

|

работа |

|

|

|

|

Всего: |

|

|

|

234 |

|

|

|

|

|

1.2. Самостоятельная работа студента

Таблица 2 – Тематика самостоятельной работы

|

|

|

Форма контроля (устный |

|

Кол-во |

|

опрос; решение задач; |

Тема |

|

контрольная работа; |

|

часов |

|

||

|

|

защита курсовой работы и |

|

|

|

|

|

|

|

|

т.п.) |

Раздел 1. Основы корпорации и КПИС |

|

||

|

|

|

|

1.1. Основные понятия корпорации и КПИС |

6 |

|

Электронный отчёт |

|

|

|

|

|

|

|

|

1.2. Общие вопросы проектирования и внедрения |

4 |

|

Электронный отчёт |

КПИС |

|

|

|

|

|

|

|

1.3. Классификация и характеристики КПИС |

6 |

|

Электронный отчёт |

|

|

|

|

|

|

|

|

1.4. Архитектура КПИС |

6 |

|

Электронный отчёт |

|

|

|

|

|

|

|

|

1.5. Требования, предъявляемые к КПИС |

6 |

|

Электронный отчёт |

|

|

|

|

|

|

|

|

1.6. Выбор аппаратно-программной платформы |

4 |

|

Электронный отчёт |

КПИС |

|

|

|

|

|

|

|

1.7. Международные стандарты планирования |

6 |

|

Электронный отчёт |

производственных процессов. MRP/ERP системы |

|

|

|

|

|

|

|

1.8. Контрольная работа |

4 |

|

Письменная работа, защита |

|

|

|

|

|

|

|

|

Раздел 2. Области применения и примеры реализации информационных технологий |

|||

управления корпорацией |

|

||

2.1. Основные аспекты автоматизации |

8 |

|

|

деятельности предприятия на примере финансово- |

|

|

Электронный отчёт |

управленческих систем |

|

|

|

2.2. Информационные процессы в бухгалтерском |

8 |

|

Электронный отчёт |

учёте |

|

|

|

|

|

|

|

2.3. Информационные процессы в управлении |

8 |

|

Электронный отчёт |

финансовыми потоками |

|

|

|

|

|

|

|

2.4. Информационные процессы в управлении |

8 |

|

Электронный отчёт |

складом, ассортиментом, закупками |

|

|

|

|

|

|

|

2. 5. Информационные процессы в управлении |

8 |

|

Электронный отчёт |

производственным процессом |

|

|

|

|

|

|

|

2.6. Информационные процессы в управление |

8 |

|

Электронный отчёт |

маркетингом |

|

|

|

|

|

|

|

2.7. Электронный документооборот |

8 |

|

Электронный отчёт |

|

|

|

|

|

|

|

|

2.8. Системы поддержки принятия решений, |

8 |

|

Электронный отчёт |

системы интеллектуального анализа данных |

|

|

|

|

|

|

|

2. 9.Распределённые системы |

8 |

|

Электронный отчёт |

|

|

|

|

|

|

|

|

16

2.10. OMG и её стандарт CORBA |

6 |

Электронный отчёт |

|

|

|

|

|

|

2.11. Стандарт ODBC |

6 |

Электронный отчёт |

|

|

|

|

|

|

2.12. Технология COM |

6 |

Электронный отчёт |

|

|

|

|

|

|

2.13. Сравнительный анализ технологий CORBA и |

6 |

Электронный отчёт |

COM |

|

|

|

|

|

2.14. Контрольная работа |

4 |

Письменная работа, защита |

|

|

|

|

|

|

Всего: |

142 |

|

|

|

|

1.3. Индивидуальная работа студента

Подготовка заданий в изучаемом ПО, согласно плану работы. Подготовка тем, отведённых на самостоятельное изучение. Подготовка научных работ, заданий по лекционному материалу в электронном и письменном виде.

2. Учебно-методические материалы

2.1. Методические указания для студента по работе с УМК

Для успешного усвоения и закрепления знаний по курсу дисциплины «Корпоративные и профессионально-ориентированные информационные системы» студенту необходимо ориентироваться на тематику лекционных занятий, аннотации которых приведены в данном учебно-методическом комплексе, подробный лабораторный практикум, темы самостоятельных работ, изучить и проработать вопросы промежуточного и выходного контроля, ориентироваться на основную и дополнительную учебную литературу.

Знания и навыки, полученные при изучении данного курса, применяются студентами в дипломном проектировании.

2.1.1. Методические указания по выполнению лабораторных работ по дисциплине

Методические указания содержат материал для освоения и проработки основных и наиболее важных разделов программы 1С:Бухгалтерия, что способствуют эффективности самостоятельной работы студентов, усвоению и формированию практических умений и навыков в сфере применения ПО 1С: Бухгалтерия. Таким образом, цели и задачи лабораторного практикума: практическое освоение программы «1С:Бухгалтерия 8» с использованием конкретных примеров.

Лабораторные работы оформляются в виде электронного отчёта. Отчёт должен содержать титульный лист, пошаговое описание выполнения

17

лабораторной работы, выводы. Защита |

лабораторной работы производится в |

виде демонстрации приобретённых |

навыков и умений в программе |

1С:Бухгалтерия по заданной теме. |

|

2.1.2. Методические указания по организации самостоятельной работы студента

Рабочей программой дисциплины предусмотрена самостоятельная работа студентов в объёме 142 часа. Самостоятельная работа заключается в дополнительной углублённой проработке основных тем курса, выполняется студентом в электронном виде с последующей защитой.

При организации подготовки самостоятельной работы студент обязан использовать как основные, так и дополнительные литературные и интернетисточники. В качестве дополнительной литературы рекомендуется использовать статьи научных сборников конференций и семинаров, монографии и учебные пособия ведущих учёных данной научной сферы. Кроме проработки основных тем курса, студент должен проводить самостоятельную подготовку к текущему, промежуточному и выходному контролю.

3. Учебная информация

3.1. Теоретический блок (аннотация лекций)

Лекция 1. «Основы и основные понятия корпорации и КИП-ОИС»

Термин корпорация происходит от латинского слова «corporation» – объединение. Корпорация обозначает объединение предприятий, работающих под централизованным управлением и решающих общие задачи. Как правило, корпорации включают предприятия, расположенные в разных регионах и даже в различных государствах (транснациональные корпорации).

Лекция 2. «Общие вопросы проектирования и внедрения КИП-ОИС»

Концепция построения КИС в экономике предусматривает наличие типовых компонентов: ядро системы, обеспечивающее комплексную автоматизацию совокупности бизнес-приложений, содержит полный набор функциональных модулей для автоматизации задач управления; система автоматизации документооборота в рамках корпорации; вспомогательные инструментальные системы обработки информации (экспертные системы, системы подготовки и принятия решений и др.) на базе хранилищ данных КИС; программно-технические средства системы безопасности КИС; сервисные коммуникационные приложения (электронная почта, программное обеспечение удалённого доступа); компоненты

18

Internet/intranet для доступа к разнородным базам данных и информационным ресурсам, сервисным услугам; офисные программы – текстовый редактор, электронные таблицы, СУБД настольного класса и др.; системы специального назначения – системы автоматизированного проектирования (САПР), автоматизированные системы управления технологическими процессами (АСУТП), банковские системы и др.

Лекция 3. «Классификация и характеристики КИП-ОИС»

Автоматизированные информационные системы предназначены для накопления, хранения, актуализации и обработки систематизированной информации в каких-то предметных областях и предоставления требуемой информации по запросам пользователей. АИС может функционировать самостоятельно либо являться компонентой более сложной системы (например, АСУ или САПР). По характеру информационных ресурсов АИС делятся на два вида: фактографические и документальные (хотя возможны и комбинированные АИС). Фактографические системы характеризуются тем, что они оперируют фактическими сведениями, представленными в виде специальным образом организованных совокупностей формализованных записей данных. Эти записи образуют базу данных системы. Существует специальный класс программных средств для создания и обеспечения функционирования таких фактографических баз данных – системы управления базами данных.

Лекция 4. «Архитектура КИС»

Архитектура информационной системы должна выбираться с учётом нужд бизнеса, а не личных пристрастий разработчиков. Далее рассматриваются существующие клиент-серверные архитектуры построения информационных систем. Правильная и чёткая организация информационных бизнес-решений является слагающим фактором успеха любой компании. Особенно важным этот фактор является для предприятий среднего и малого бизнеса, которым необходима система, которая способна предоставить весь объём бизнес-логики для решения задач компании. В то же время такие системы для компаний со средним и малым масштабом сетей часто попадают под критерий «цена – качество», то есть должны обладать максимальной производительностью и надёжностью при доступной цене.

Лекция 5. «Требования, предъявляемые к КИП-ОИС»

КИС должны отвечать целому набору обязательных требований, среди них, в первую очередь, стоит отметить использование архитектуры клиент-сервер с возможностью применения большинства промышленных СУБД; поддержку

19

распределённой обработки информации; модульный принцип построения из оперативно-независимых функциональных блоков с расширением за счёт открытых стандартов (API, COM+, CORBA и другие); обеспечивать поддержку технологий Internet/intranet; гибкость; надёжность; эффективность; безопасность.

Лекция 6. «Выбор аппаратно-программной платформы КИП-ОИС»

Выбор аппаратной платформы и конфигурации системы представляет собой чрезвычайно сложную задачу. Это связано, в частности, с характером прикладных систем, который в значительной степени может определять рабочую нагрузку вычислительного комплекса в целом. Однако часто оказывается просто трудно с достаточной точностью предсказать саму нагрузку, особенно в случае если система должна обслуживать несколько групп разнородных по своим потребностям пользователей.

Лекция 7. «Международные стандарты планирования производственных процессов. MRP/ERP системы»

Классические ERP-системы, в отличие от так называемого «коробочного» программного обеспечения, относятся к категории «тяжёлых» заказных программных продуктов, их выбор, приобретение и внедрение, как правило, требуют тщательного планирования в рамках длительного проекта с участием партнёрской компании — поставщика или консультанта. Поскольку КИС строятся по модульному принципу, заказчик часто (по крайней мере, на ранней стадии таких проектов) приобретает не полный спектр модулей, а ограниченный их комплект. В ходе внедрения проектная команда, как правило, в течение нескольких месяцев осуществляет настройку поставляемых модулей.

Лекция 8. «Основные аспекты автоматизации деятельности предприятия на примере финансово-управленческих систем»

Современные системы автоматизации условно можно разделить на два типа: западные системы управления, реализующие принципы Enterprise Resource Planning (ERP) (основа – планирование производства), и программные комплексы отечественных разработчиков. Последние также часто называют финансово-управленческими (финансово-учётными) системами, потому что главное их назначение – управление и учёт материальных и финансовых ценностей.

Лекция 9. «Информационные процессы в бухгалтерском учёте.

Современный подход к управлению предполагает вложение денег в информационные технологии. Причём чем крупнее предприятие, тем больше должны быть подобные вложения.

20

Благодаря стремительному развитию информационных технологий наблюдается расширение области их применения. Если раньше чуть ли неединственной областью, в которой применялись информационные системы, была автоматизация бухгалтерского учёта, то сейчас наблюдается внедрение информационных технологий во множество других областей. Эффективное использование корпоративных информационных систем позволяет делать более точные прогнозы и избегать возможных ошибок в управлении.

Лекция 10. «Информационные процессы в управлении финансовыми потоками»

Внедрение информационных технологий в управление финансовыми потоками обусловлено критичностью этой области управления предприятия к ошибкам. Неправильно построив систему расчётов с поставщиками и потребителями, можно спровоцировать кризис наличности даже при налаженной сети закупки, сбыта и хорошем маркетинге. И наоборот, точно просчитанные и жёстко контролируемые условия финансовых расчётов могут существенно увеличить оборотные средства фирмы.

Лекция 11. «Информационные процессы в управлении складом, ассортиментом, закупками»

Автоматизация процесса анализа движения товара, необходима для отслеживания тех двадцати процентов ассортимента, которые приносят восемьдесят процентов прибыли. Это же позволит ответить на главный вопрос: как получать максимальную прибыль при постоянной нехватке средств? «Заморозить» оборотные средства в чрезмерном складском запасе — самый простой способ сделать любое предприятие, производственное или торговое, потенциальным «инвалидом». И здесь же можно просмотреть перспективный товар, вовремя не вложив в него деньги.

Лекция 12. «Информационные процессы в управление маркетингом»

Управление маркетингом подразумевает сбор и анализ данных о фирмахконкурентах, их продукции и ценовой политике, а также моделирование параметров внешнего окружения для определения оптимального уровня цен, прогнозирования прибыли и планирования рекламных кампаний. Решения большинства этих задач могут быть формализованы и представлены в виде информационной системы, позволяющей существенно повысить эффективность маркетинга.

Лекция 13. «Электронный документооборот»

Документооборот является очень важным процессом деятельности любого предприятия. Хорошо отлаженная система учётного документооборота отражает

21

реально происходящую на предприятии текущую производственную деятельность и даёт управленцам возможность воздействовать на неё. Поэтому автоматизация документооборота позволяет повысить эффективность управления.

Лекция 14. «Системы поддержки принятия решений, системы интеллектуального анализа данных»

Следующим немаловажным моментом в функционировании КИС является необходимость обеспечить помимо средств генерации данных также и средства их анализа. Имеющиеся во всех современных СУБД средства построения запросов и различные механизмы поиска хотя и облегчают извлечение нужной информации, но всё же не способны дать достаточно интеллектуальную её оценку, т. е. сделать обобщение, группирование, удаление избыточных данных и повысить достоверность за счёт исключения ошибок и обработки нескольких независимых источников информации (как правило, не только корпоративных баз данных, но и внешних, расположенных, например, в Internet). Проблема эта становится чрезвычайно важной в связи с лавинообразным возрастанием объёма информации и увеличением требований к инфосистемам по производительности: сегодня успех в управлении предприятием во многом определяется оперативностью принятия решений, данные для которых и предоставляет КИС. В этом случае на помощь старым методам приходит оперативная обработка данных (On-Line Analitical Processing, OLAP). Сила

OLAP заключается в том, что в отличие от классических методов поиска запросы здесь формируются не на основе жёстко заданных (или требующих для модификации вмешательства программиста и, следовательно, времени, т. е. об оперативности речь идти не может) форм, а с помощью гибких нерегламентированных подходов. OLAP обеспечивает выявление ассоциаций, закономерностей, трендов, проведение классификации, обобщения или детализации, составление прогнозов, т. е. предоставляет инструмент для управления предприятием в реальном времени.

Лекция 15. «Распределённые системы»

В последние несколько лет резко возрос интерес к так называемым распределённым системам. Под распределёнными системами обычно понимают программные комплексы, составные части которых функционируют на разных компьютерах в сети. Рост популярности распределённых систем вызван существенным ужесточением требований, предъявляемых заказчиком к современным программным продуктам.

22

Лекция 16. «OMG и её стандарт CORBA»

CORBA (Common Object Request Broker Architecture) – это стандарт, набор спецификаций для промежуточного программного обеспечения (ППО, middleware) объектного типа. Задача ППО, как известно, и заключается в связывании программных приложений для обмена данными. Эволюция ППО – это путь от программ передачи информации между конкретными приложениями, через средства импорта-экспорта данных и организацию мостов между некоторыми приложениями, через SQL, RPC (Remote Procedure Call), TP

мониторы (Transaction Proceesing) обработки транзакций, Groupware –

управление различными неструктурированными данными (тексты, факсы, письма электронной почты, календари и т.д.) и, наконец, MOM – MessageOriented Middleware (асинхронный обмен сообщениями между сервером и клиентом) к созданию распределённых компьютерных систем. Элементы этих систем могут взаимодействовать друг с другом как на одной локальной машине, так и по сети. Уникальная полифоничность CORBA позволяет организовать единую информационную среду, элементы которой могут общаться друг с другом вне зависимости от их конкретной реализации, «прописки» в распределённой системе, платформы и языка их реализации.

Лекция 17. «Стандарт ODBC»

ODBC предназначен для предоставления прикладным разработчикам функциональных возможностей по обработке баз данных независимо от типа данных, к которым выполняется доступ, – базам данных ISAM, текстовым данным (Excel) или базам данных SQL. Эта цель достигается путём закрепления каждого драйвера ODBC за одним из предопределённых уровней соответствия. Чтобы считаться драйвером ODBC, драйвер должен соответствовать спецификациям ядра ODBC. Эти требования гарантируют, что разработчик приложения всегда может рассчитывать на одни и те же функциональные возможности независимо от того, к каким данным происходит обращение если формат используемых данных непосредственно не поддерживает основные функциональные возможности, драйвер ODBC должен эмулировать эти функции. С помощью ODBC можно манипулировать данными любой СУБД (и даже данными, не имеющими прямого отношения к базам данных, например данными в файлах электронных таблиц или в текстовых файлах), если для них имеется ODBC-драйвер.

23

Лекция 18. «Технология COM»

С использованием СОМ клиент не должен беспокоиться о том, где располагается объект, он просто делает вызов интерфейса данного объекта. Технология СОМ обеспечивает все необходимые шаги для того, чтобы сделать этот вызов. Шаги могут отличаться, в зависимости от местонахождения объекта. Объект может находиться в том же процессе, где и клиент, в другом процессе на том же компьютере, где расположен клиент, или на другом компьютере в сети.

Лекция 19. «Сравнительный анализ технологий CORBA и COM»

В данной теме раскрывается сравнительный анализ двух наиболее популярных и комплексных систем создания распределённых приложений, а

именно, CORBA консорциума OMG и COM (DCOM, COM+) фирмы Microsoft.

3.2. Лабораторный практикум Лабораторная работа 1. Практика бухгалтерского учёта в

1С:Бухгалтерии 8

Данная тема раскрывает основные сведения о платформе и конфигурациях системы 1С:Предприятие 8.1, рассказывает об основных объектах конфигурации с точки зрения пользователя, здесь же читатель выполняет первые практические действия, а именно: изучает особенности запуска программы и начала работы с ней.

Лабораторная работа 2. Интерфейс и объекты системы

Данная тема содержит описание особенностей запуска системы, начальные сведения об основных объектах, с которыми приходится работать бухгалтеру.

Лабораторная работа 3. Предварительная настройка системы

В данной лабораторной работе студенты должны научиться создавать новых пользователей системы в Конфигураторе; модифицировать дату, которую программа использует в качестве даты по умолчанию; вводить данные об организации, о её банковских счётах, о подразделениях, складах. Здесь же рассмотрены вопросы хранения информации о физических лицах и механизмы назначения ответственных лиц, научились удалять ненужные элементы базы, а также рассмотрели особенности настройки учётной политики по бухгалтерскому и налоговому учёту, учётную политику по персоналу.

Лабораторная работа 4. Настройка системы, начальный ввод данных

В данной лабораторной работе студенты завершили предварительную настройку системы и завершили подготовку её к работе. В частности, рассмотрели особенности настройки аналитического учёта, заполнили справочники, рассмотрели особенности настройки видов субконто, ввод начальных остатков, осветили понятия даты актуальности учёта, даты запрета

24

изменения данных. Так же в данной лабораторной работе рассматриваются некоторые особенности учёта уставного капитала.

Лабораторная работа 5. Учёт кассовых операций

Вданной лабораторной работе рассмотрены основные операции, которые бухгалтеру, совместно с кассиром, приходится выполнять при учёте кассовых операций. Студентами были рассмотрены оформление ПКО, РКО, формирование кассовой книги и журнала регистрации приходных и расходных кассовых документов, а также основные бухгалтерские записи по учёту наличных денежных средств.

Лабораторная работа 6. Учёт расчётов с подотчётными лицами

Вданной лабораторной рассмотрены основные способы работы с расчётным счётом организации, в частности, операции по зачислению и списанию денежных средств с помощью различных документов.

Лабораторная работа 7. Учёт операций по расчётному счёту

В данной лабораторной рассмотрены основные способы работы с расчётным счётом организации, в частности, операции по зачислению и списанию денежных средств с помощью различных документов.

Лабораторная работа 8. Товары, склад, торговые операции

Данная тема посвящена описанию особенностей организации учёта товаров и сопутствующих операций в 1С:Бухгалтерии, в т.ч., поступление товаров, товары, принятые на комиссию; продажа товаров по договорам поставки; продажа товаров по договору комиссии; особенности учёта товаров в розничной торговле; учёт расчётов с комиссионерами (организация в роли комитента); складской учёт.

Лабораторная работа 9. Особенности учёта НДС и налога на прибыль организаций

Данная тема посвящена описанию особенностей организации учёта НДС и налога на прибыль организаций (в т.ч. применения ПБУ 18/02 ) в 1С:Бухгалтерии, в. т.ч., основные положения по учёту НДС; объект налогообложения; налоговая база; налогоплательщики, налоговые агенты; налоговый период; налоговые ставки; налоговые вычеты; счёт-фактура, журналы учёта полученных и выставленных счетов-фактур; книга покупок; книга продаж; налоговая декларация по НДС.

25

Лабораторная работа 10. Учёт нематериальных активов

В этой лабораторной работе рассмотрены основные вопросы, касающиеся учёта нематериальных активов: Основные положения. Формирование первоначальной стоимости НМА. Принятие НМА к учёту. Амортизация НМА. Передача НМА.

Лабораторная работа 11. Учёт материально-производственных запасов

Лабораторная работа посвящена описанию особенностей организации учёта МПЗ в 1С:Бухгалтерии. Основные положения. Поступление материалов. Поступление дополнительных расходов. Установка цен номенклатуры.

Лабораторная работа 12. Товары, склад, торговые операции

Лабораторная работа посвящена описанию особенностей организации учёта товаров и сопутствующих операций в 1С:Бухгалтерии. Целью работы является ознакомление с особенностями организации учёта товаров и сопутствующих операций в 1С:Бухгалтерии, в т.ч., основные положения; поступление товаров; товары, принятые на комиссию; продажа товаров по договорам поставки; продажа товаров по договору комиссии; особенности учёта товаров в розничной торговле; учёт расчётов с комиссионерами (организация в роли комитента); складской учёт.

Лабораторная работа 13. Учёт производства, выпуска, реализации готовой продукции

Лабораторная работа посвящена описанию особенностей организации учёта производства, выпуска, реализации готовой продукции в 1С:Бухгалтерии, в т.ч., списание материалов в производство; учёт выпуска продукции и списания в производство материалов; инвентаризация незавершённого производства; реализация готовой продукции.

Лабораторная работа 14. Особенности учёта НДС и налога на прибыль организаций

Лабораторная работа посвящена описанию особенностей организации учёта НДС и налога на прибыль организаций в 1С:Бухгалтерии, в т.ч., основные положения по учёту; НДС; объект налогообложения; налоговая база; налогоплательщики, налоговые агенты; налоговый период; налоговые ставки; налоговые вычеты.

3.2.1 Примеры выполнения лабораторных работ Лабораторная работа по теме 1.5. Учёт кассовых операций

В данной лабораторной работе рассматривается описание особенностей учёта кассовых операций в системе 1С:Бухгалтерия.

План лабораторной работы: 1. Общие положения.

26

2.Поступление денежных средств в кассу организации.

3.Бухгалтер и кассир в автоматизированном учёте кассовых операций.

4.Оформление ПКО.

5.Ввод на основании.

6.Выбытие денежных средств из кассы.

7.Кассовая книга.

8.Журнал регистрации приходных и расходных кассовых документов.

9.Выводы.

Цель работы – ознакомиться с особенностями организации учёта кассовых операций в 1С:Бухгалтерии.

1. Общие положения Для учёта кассовых операций в «Плане счётов» бухгалтерского учёта

предусмотрен счёт 50 «Касса». К нему открывают субсчета, которые используются в бухгалтерских записях, детализируя конкретные виды касс, используемые в организации.

По умолчанию (рисунок 1) к счёту 50 открывают субсчёта 50.01 «Касса организации», 50.02 «Операционная касса «50.03 «Денежные документы». Предусмотрены здесь и субсчёта для организации учёта иностранной валюты – это 50.21 «Касса организации (в валюте)» и 50.23 «Денежные документы (в валюте)».

Рисунок 1 – План счётов: Счёт 50, субсчета, субконто В качестве субконто счёт 50 и большинство его субсчётов используют

субконто «Статьи движения денежных средств». При создании кассовых документов в первую очередь система запрашивает выбор статьи движения денежных средств.

Основным нормативным актом, который достаточно подробно регулирует особенности оформления и учёта кассовых операций в организации, является «Порядок ведения кассовых операций в Российской Федерации», утверждённый решением совета директоров ЦБ РФ 22.09.1993 №40.

27

Рассмотрим особенности приходования денежных средств в кассу и реализацию этого процесса в 1С:Бухгалтерии.

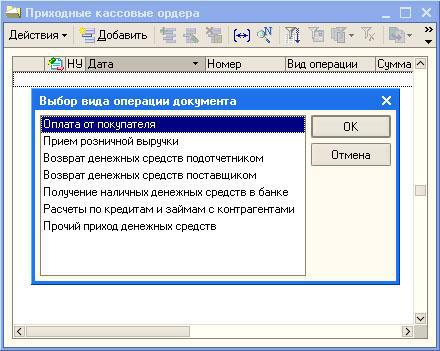

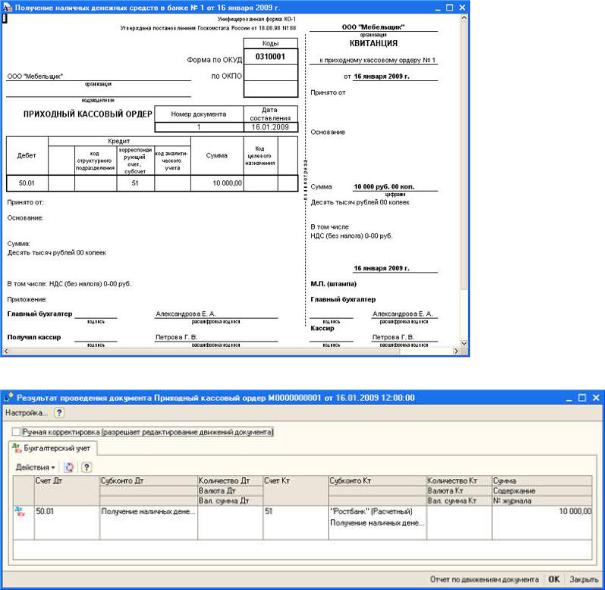

2. Поступление денежных средств в кассу организации Поступление денежных средств в кассу организации оформляется приходным

кассовым ордером. Сокращенно его принято называть ПКО. Форма ПКО утверждена в Постановлении Госкомстата РФ от 18 августа 1998 г. № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учётной документации по учёту кассовых операций, по учёту результатов инвентаризации».

В вышеупомянутом постановлении документ называется: «Форма №КО-1». ПКО (его внешний вид мы рассмотрим чуть позже) состоит из двух частей – ордера и квитанции. При внесении денежных средств в кассу организации квитанция выдаётся внёсшему их лицу, а ордер остаётся в организации.

Порядок движения ПКО по инстанциям организации, вкратце, выглядит следующим образом. Бухгалтер выписывает ПКО, на ПКО ставят печать организации, на нём расписывается главный бухгалтер (или другое уполномоченное лицо), после чего ордер передаётся кассиру, который проверяет реквизиты ордера, получает по нему деньги и выдаёт квитанцию лицу, внёсшему деньги.

3. Бухгалтер и кассир в автоматизированном учёте кассовых операций.

Ещё до того как мы познакомимся с особенностями заполнения документа, который используется в 1С:Бухгалтерии, давайте рассмотрим вопрос разделения функций бухгалтера и кассира при автоматизированной обработке кассовых ордеров.

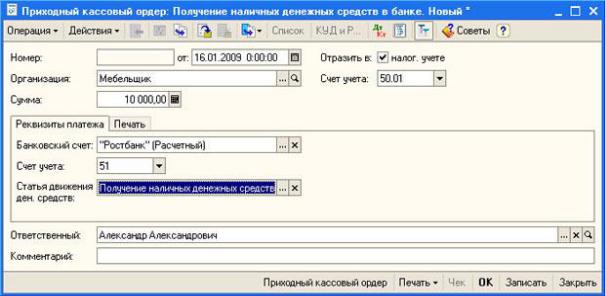

Бухгалтер может сформировать приходный кассовый ордер, распечатать его на принтере (для того, чтобы поставить на бумажной копии ордера необходимые подписи и печати) и передать кассиру. При этом бухгалтер после формирования электронного документа записывает его в системе, но не проводит, то есть нажимает на кнопку. Записать в форме документа и не трогает кнопку «ОК». После того, как документ записан, он будет сохранён в базе данных, но не сформирует никаких движений по регистрам. То есть документ будет, но никакого воздействия на состояние учёта, на состояние бухгалтерских регистров, он не окажет. Когда кассир завершит работу с ПКО, получит по нему нужную сумму, он может отыскать документ в базе данных, открыть его и провести, нажав на кнопку «Провести» в форме документа.

28

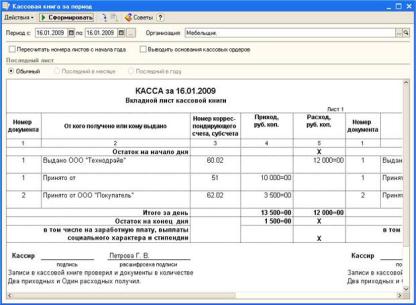

Ну а если деньги по ПКО так и не будут внесены, документ так и останется записанным, но не проведённым, то есть на состояние учёта он не повлияет.

Кстати, кассир, помимо вышеописанных манипуляций с ПКО, должен зарегистрировать ордер в кассовой книге (Ф №КО-4). 1С:Бухгалтерия берет на себя и формирование кассовой книги. Несмотря на то что учёт практически полностью автоматизирован, некоторые сведения, – такие как те же ПКО или листы кассовой книги – не доверены пока полностью электронике. Поэтому многое, в частности листы кассовой книги, о которой мы поговорим ниже, приходится распечатывать, подшивать, хранить, как в обычной бухгалтерии.