5128

.pdfМинистерство образования и науки Российской Федерации Государственное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права» Кафедра экономики и управления на предприятиях торговли

Я.В. Золотова

АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВО-

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Практикум

Хабаровск 2010

1

ББК У 053

Х 15

Золотова Я. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия : практикум. – Хабаровск : РИЦ ХГАЭП, 2010.

– 80 с.

Рецензенты:

Король А. Н., д. экон. наук, профессор, завкафедрой финансов, кредита и бухгалтерского учёта ТОГУ

Блажко И.В., канд. экон. наук, доцент кафедры бухгалтерского учёта и аудита ДВГУПС

Практикум для студентов всех форм обучения может использоваться для практических занятий и самостоятельной работы студентов 3 – 5-го курсов специальности 080502 «Экономика и управление на предприятии (торговля и общественное питание)»

Практикум Яна Владимировна Золотова

АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Практикум

Редактор Г. С. Одинцова

Подписано в печать ____________ Формат 60x84/116. Бумага писчая. Печать офсетная. Усл. печ. л.______. Уч.-изд. л.___.

Тираж 50 экз. Заказ____________

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП, РИЦ © Хабаровская государственная академия экономики и права, 2010

2

Содержание

Введение |

4 |

|

Тема 1. Понятие, предмет и метод экономического анализа |

5 |

|

|

Методические указания к решению задач |

|

|

Задачи |

|

|

Вопросы, задания, тесты |

|

Тема 2. |

Анализ производственных результатов |

16 |

|

Методические указания к решению задач |

|

|

Задачи |

|

|

Вопросы, задания, тесты |

|

Тема 3. |

Анализ состояния и использования основных фондов и |

28 |

организационно-технического уровня производства |

|

|

|

Методические указания к решению задач |

|

|

Задачи |

|

|

Вопросы, задания, тесты |

|

Тема 4. |

Анализ материальных ресурсов предприятия |

37 |

|

Методические указания к решению задач |

|

|

Задачи |

|

|

Вопросы, задания, тесты |

|

Тема 5. Анализ результатов социального развития и использования |

45 |

|

трудовых ресурсов предприятия |

|

|

|

Методические указания к решению задач |

|

|

Задачи |

|

|

Вопросы, задания, тесты |

|

Тема 6. |

Анализ себестоимости продукции |

53 |

|

Методические указания к решению задач |

|

|

Задачи |

|

|

Вопросы, задания, тесты |

|

Приложения |

61 |

|

|

Формы годовой статистической отчётности |

|

|

Формы годовой бухгалтерской отчётности |

|

|

Дополнительные материалы к годовому отчёту |

|

Библиографический список |

80 |

|

|

3 |

|

Введение

Рыночная система хозяйствования резко изменила характер деятельности экономических служб предприятия. При отсутствии централизованного планирования предъявляются более жёсткие требования к качеству и надёжности планирования внутри предприятия. В свою очередь, планирование в условиях рынка немыслимо без глубоких аналитических исследований рынка и производства, без предварительных прогнозов, составляемых на базе аналитических исследований. Такое планирование предполагает умение управляющей системы определить оптимальное направление из прогнозируемых вариантов.

Таким образом, выживание предприятий в неустойчивой среде нестабильного рынка и успешное их функционирование во многом зависят от деятельности экономистов в их новом качестве  экономистованалитиков.

экономистованалитиков.

Экономистам промышленных предприятий в современных рыночных условиях следует занять ведущее место в определении эффективных направлений работы предприятий, в управлении их деятельностью, в разработках стратегических и текущих планов предприятия.

В условиях рыночных отношений все виды экономических служб обязаны уметь осуществлять систему комплексных аналитических расчетов, выполнять сложные аналитические исследования, находить оптимальные решения в любых непредвиденных обстоятельствах, для чего должны в совершенстве знать теорию и методику аналитических экономических исследований деятельности предприятий.

Цель практикума  оказать теоретическую, методическую и практическую помощь студентам в овладении методами экономического анализа при изучении дисциплины «Анализ и диагностика финансовохозяйственной деятельности предприятий». Предложенные варианты заданий и тестов являются базовыми и охватывают основные вопросы, связанные с анализом хозяйственно-финансовой деятельности организации.

оказать теоретическую, методическую и практическую помощь студентам в овладении методами экономического анализа при изучении дисциплины «Анализ и диагностика финансовохозяйственной деятельности предприятий». Предложенные варианты заданий и тестов являются базовыми и охватывают основные вопросы, связанные с анализом хозяйственно-финансовой деятельности организации.

Задания направлены на овладение студентами современными методами анализа финансово-хозяйственной деятельности организаций, выявление резервов повышения эффективности производства.

4

Тема 1. Понятие, предмет и метод экономического анализа

Методические указания к решению задач

Анализ в широком смысле слова это научный метод исследования, которым пользуются для всестороннего изучения предметов явлений. Экономический анализ это метод исследования и познания объективного действия экономических законов.

Необходимо различать метод экономического анализа хозяйственной деятельности предприятия как общий подход к изучению явлений и методику экономического анализа как совокупность специальных приёмов, применяемых для обработки экономической информации.

Метод экономического анализа базируется на диалектическом материализме, что означает изучение материалистической диалектики в единстве анализа и синтеза, дедукции и индукции, во взаимосвязи развитии явлений, в выявлении противоречий хозяйственной жизни способов их преодоления.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

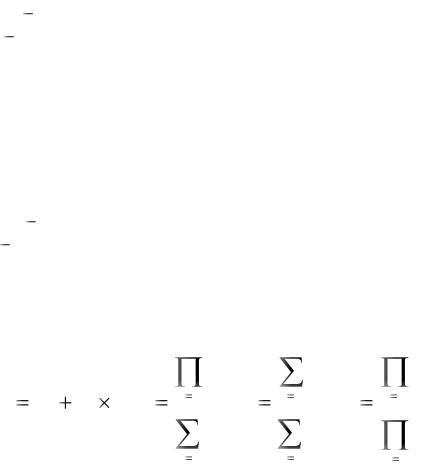

Различают четыре типа детерминированных моделей.

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид

|

n |

|

Y |

xi x1 x2 ... xn |

(1.1) |

i1

Ктаким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объёма производства товаров в его взаимосвязи с объёмом выпуска отдельных изделий или объёма выпуска в отдельных подразделениях.

Мультипликативные модели в обобщённом виде могут быть представлены формулой

|

n |

|

Y |

xi x1 x2 ...xn |

(1.2) |

|

i 1 |

|

Примером мультипликативной модели является двухфакторная |

||

модель объёма продаж: |

|

|

|

РП = Ч · СВ, |

( 1.3) |

|

5 |

|

где Ч среднесписочная численность работников; CB средняя выработка на одного работника.

Кратные модели представляют собой отношение двух показателей

|

|

y = x1 /x2 |

|

|

|

(1.4) |

Примером |

кратной |

модели |

служит |

показатель |

срока |

|

оборачиваемости товаров (ТОБ.Т) (в днях): |

|

|

|

|

||

|

ТОБ.Т = ЗТ / ОР , |

|

|

(1.5) |

||

где ЗТ средний запас товаров; |

|

|

|

|

||

ОР однодневный объем продаж. |

|

|

|

|

||

Смешанные |

модели |

представляют |

собой |

комбинацию |

||

перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

|

n |

|

n |

|

|

n |

|

|

|

xi |

|

|

xi |

|

xi |

||

Y (a b) с; Y |

i 1 |

; Y |

i 1 |

|

; Y |

i 1 |

|

. |

m |

m |

|

m |

|

||||

|

|

|

|

(1.6) |

||||

|

x j |

|

|

x j |

|

|||

|

|

|

|

xi |

||||

|

j 1 |

|

j 1 |

|

|

j 1 |

|

|

Примерами таких моделей служат показатели затрат на 1 руб. произведённой продукции, показатели рентабельности и др.

Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

Способ цепных подстановок используется для того, чтобы выявить, какие факторы влияли на анализируемый показатель, установить, в каком направлении и как действовал каждый фактор.

Сущность этого приёма состоит в том, чтобы из всех действующих факторов выделить основные, имеющие решающее влияние на изменение показателя. Если изменения зависели от двух и более факторов, то устанавливают последовательность их влияния. При этом, определяя действие одного фактора, другие факторы принимают неизменными. Это означает, что в расчётах последовательно заменяют частные плановые показатели отчётными, полученные результаты сравнивают с имеющимися предыдущими данными. Разность показывает размер влияния данного фактора на изменение совокупного показателя.

При применении способа цепных подстановок большое значение имеет последовательность подстановок. Обычно вначале исчисляют влияние показателей, характеризующих количественную сторону совокупности, а затем качественную. Применение другой (обратной) последовательности расчётов не даёт правильной характеристики влияния

6

факторов.

Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. Потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

|

y0 = a0 · b0 · c0 ; |

|

|

ya = a1 · b0 · c0 ; |

|

|

yb = a1 · b1· c0 ; |

(1.7) |

|

y1 = a1 · b1 · c1 , |

|

где a0, b0, c0 базисные значения факторов, оказывающих влияние на |

||

обобщающий показатель у; |

|

|

a1 , b1, c1 |

фактические значения факторов; |

|

ya, yb, |

промежуточные изменения результирующего |

показателя, |

связанного с изменением факторов а, b соответственно.

Общее изменение у = у1 – у0 складывается из суммы изменений результирующего показателя за счёт изменения каждого фактора при

фиксированных значениях остальных факторов: |

|

∆y = ∆ya + ∆yb + ∆yc; |

|

∆ya = ya – y0 ; |

|

∆yb = yb – ya ; |

(1.8) |

∆yc = y1 – yb |

|

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счёт каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчётное значение другого фактора в зависимости от выбранной последовательности подстановки:

y0 = a0 · b0 · c0 ; |

|

∆ya = ∆a · b0 · c0 ; |

|

∆yb = ∆b· a1 · c0 ; |

(1.9) |

∆yс = ∆с· a1 · b1 ; |

|

y1 = a1 · b1 · c1 ; |

|

∆y = ∆ya + ∆yb + ∆yc . |

|

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и

7

смешанных моделях вида у = (а – в) · с. Он используется в случаях, когда исходные данные содержат определёенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а ·в · с методика анализа следующая:

- находят относительное отклонение каждого факторного показателя:

а% |

|

|

аф |

|

апл |

·100%; |

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

апл |

|

||||

в% |

вф |

|

впл |

|

100%; |

(1.10) |

|||

|

впл |

|

|

||||||

|

|

|

|

|

|

|

|

||

с% |

|

сф |

спл |

100%. |

|

||||

|

|

|

|

|

|||||

|

|

|

спл |

|

|

|

|

|

|

- определяют отклонение результативного показателя у за счёт каждого фактора:

|

ya |

yпл |

а% |

; |

|

|

|

|

|

100 |

|

|

|

||||

|

|

|

|

|

|

|

||

yв |

( yпл |

ya ) |

в% |

; |

|

(1.11) |

||

|

|

100 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

yс |

( yпл |

ya |

|

yв ) |

с% |

. |

||

|

|

100 |

|

|

||||

|

|

|

|

|

|

|

||

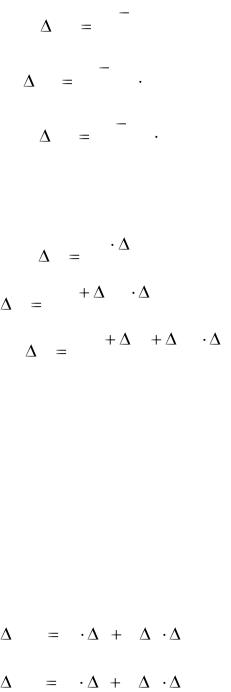

Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приёмов по распределению неразложимого остатка по факторам, т.к. в нём действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям.

Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе:

1) Модель вида: y = a · b:

y(a) |

в0 |

а |

1 |

а |

в; |

|

|

|

|

||||||

2 |

|

||||||

|

|

|

|

|

|

|

|

y(в) |

а0 |

в |

|

1 |

а |

в. |

(1.12) |

|

2 |

||||||

|

|

|

|

|

|

|

|

2) Модель вида y = a · b · с:

8

y(a) |

|

1 |

а (в с в с ) |

|

1 |

а в с; |

|

||||||

|

|

|

|

|

|

||||||||

|

2 |

0 |

0 |

1 |

0 |

|

3 |

|

|||||

|

|

|

|

|

|

|

|||||||

y(в) |

1 |

|

в (а0с1 |

а1с0 ) |

1 |

|

а в с; |

(1.13) |

|||||

2 |

|

3 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

||||

y(с) |

1 |

|

с (а в а в |

) |

1 |

|

а в с. |

|

|||||

|

|

|

|

|

|

|

|||||||

|

2 |

|

0 |

1 |

1 |

0 |

|

3 |

|

|

|||

|

|

|

|

|

|

|

|

|

|||||

При проведении экономического анализа выбирается та модель, тот метод, который позволяет получить наилучший результат при имеющихся данных, более точно оценить деятельность организация, выделить те факторы, которые оказывают наибольшее влияние на результирующий показатель.

Задачи

Задача 1.1

Проанализируйте влияние использования производственных фондов на объём продукции по приведённым данным с помощью метода цепных подстановок.

Показатель |

Период |

Абсолютное |

||

базисный |

отчётный |

отклонение |

||

|

||||

Реализованная продукция, тыс.руб. |

43 582 |

46 746 |

|

|

Среднегодовая величина основных |

48 756 |

49 784 |

|

|

производственных фондов, тыс.руб. |

|

|||

|

|

|

||

Фондоотдача на 1 руб. фондов, коп. |

|

|

|

|

Задача 1.2

Определите влияние использования предметов труда на объём продукции по приведённым данным с помощью метода абсолютных разниц.

Показатель |

Период |

Абсолютное |

||

базисный |

отчётный |

отклонение |

||

|

||||

Реализованная продукция, тыс.руб. |

124 547 |

134 741 |

|

|

Затраты предметов труда на |

54 872 |

56 742 |

|

|

производство продукции, тыс.руб. |

|

|||

|

|

|

||

Материалоотдача, руб. |

|

|

|

|

Задача 1.3

Проанализируйте влияние использования труда на объём продукции по приведённым данным с помощью интегрального метода.

9

Показатель |

Период |

Абсолютное |

||

базисный |

отчётный |

отклонение |

||

|

||||

Реализованная продукция, тыс.руб. |

48 756 |

56 784 |

|

|

Среднегодовая численность промышленно- |

56 |

48 |

|

|

производственного персонала, чел. |

|

|||

|

|

|

||

Среднегодовая выработка продукции на |

|

|

|

|

одного работающего, тыс.руб. |

|

|

|

|

Задача 1.4

Проанализируйте влияние изменений численности промышленнопроизводственного персонала и средней заработной платы на отклонение фактического фонда заработной платы от планового по приведённым данным.

Показатель |

Период |

Абсолютное |

||

базисный |

отчётный |

отклонение |

||

|

||||

Фонд заработной платы промышленно- |

5 712,4 |

6 681,6 |

|

|

производственного персонала, тыс.руб. |

|

|||

|

|

|

||

Среднегодовая численность промышленно- |

56 |

48 |

|

|

производственного персонала, чел. |

|

|||

|

|

|

||

Среднегодовая заработная плата одного |

|

|

|

|

работающего, тыс.руб. |

|

|

|

|

Задача 1.5

Определите влияние средней стоимости остатков нормируемых оборотных средств и выручки от реализации продукции на количество оборотов (коэффициент оборачиваемости) оборотных средств по приведённым данным.

Показатель |

Период |

Абсолютное |

||

базисный |

отчётный |

отклонение |

||

|

||||

Количество оборотов оборотных средств, |

5,2 |

4,92 |

|

|

раз |

|

|||

|

|

|

||

Среднегодовая стоимость остатков |

20 914 |

22 800 |

|

|

нормируемых оборотных средств, тыс.руб. |

|

|||

|

|

|

||

Выручка от реализации продукции, тыс.руб. |

|

|

|

|

Задача 1.6

Используя способ цепных подстановок, рассчитайте влияние следующих факторов на выпуск продукции:

-изменение численности персонала;

-изменение количества отработанных дней 1 работником;

-изменение продолжительности рабочей смены;

-изменение среднечасовой производительности труда.

10