36

3.3 Структура и содержание системы корпоративного управления

Организация управления корпоративным бизнесом (корпоративный бизнес ме-

неджмент) – представляет совокупность соединенных между собой информационными связями элементов объекта и субъекта управления (управляемой и управляющей систем), отражает строение системы управления организацией, распределение подразделений корпорации по уровням управления, их взаимосвязи.

Основными элементами организации управления в корпорации являются:

-уровни корпоративного управления (стратегический, инновационный обеспечивают внешнюю эффективность предприятия, оперативный – внутреннюю);

-управляющая система (собрание акционеров, совет директоров (наблюдательный совет));

-менеджеры;

-подразделения и звенья управления;

-управленческие связи.

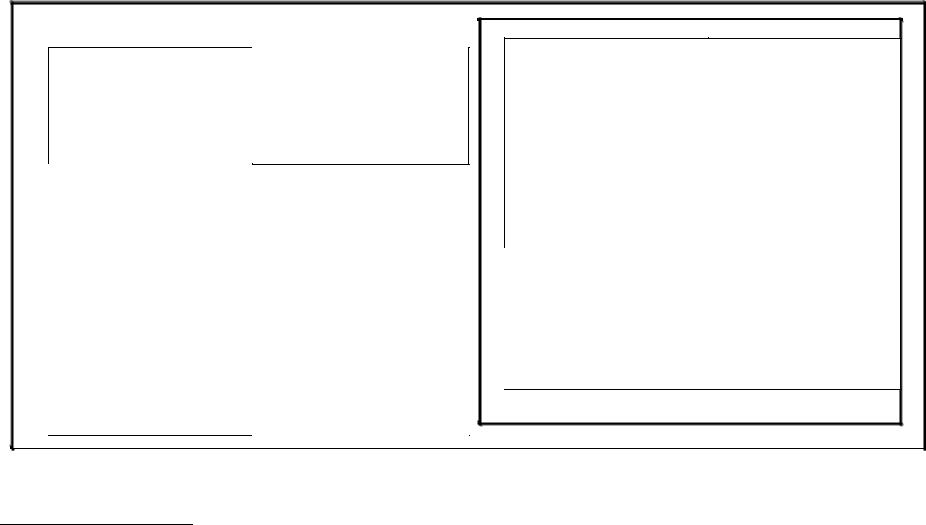

Состав и содержание системы корпоративного управления с точки зрения концептуальной структуры ее организации представлен на рисунок 3.3:

|

Стратегический |

|

|

Собрание акционеров |

|

|

|

|

|

|

|

|

определение общей стратегии, целей деятельности компании |

||||

|

|

|

|

|

|

|

Инновационный |

|

|

Совет директоров |

|

|

|

|

|

|

|

|

определение конкретных задач и способов их достижения |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оперативный |

|

|

Менеджеры |

|

|

|

|

|

|

|

|

|

реализация выдвинутых задач |

|||

|

|

|

|

|

|

Рисунок 3.3 – Структура системы корпоративного управления

Для того чтобы понять сложную природу отношений, которые призвана регулировать система корпоративного управления, выделим основных участников корпоративных отношений:

- владельцы корпорации (крупные акционеры, миноритарные владельцы иных ценных бумаг предприятия – эмитента, инвесторы);

37

-менеджеры (непосредственные управленцы: низшее звено, среднее звено, высший управленческий персонал);

-органы государственной власти и местного самоуправления.

Впоследнее время распространение получила тенденция признания активными участниками корпоративных отношений и процесса корпоративного управления иных заинтересованных групп: кредиторы, служащие компании, партнеры компании, местные органы власти и пр. Степень реального участия этих групп в процессе корпоративного управления в значительной степени зависит от исторических особенностей формирования рыночных отношений, экономической политики государства, форм вовлеченности финансовых институтов в предпринимательские отношения, законодательных норм и пр.

Вэкономической науке встречается огромное количество названий видов и форм организационных структур управления производственно-хозяйственной деятельностью корпораций, различающихся в зависимости от соотношений уровней управления, структурных подразделений и звеньев управления, а также характера связей. Несмотря на это, из всего многообразия очень четко выделяются две круп-

ные группы организационных структур управления в корпорации:

1. Централизованная – (У-структура – унитарная, формальная, механическая, бюрократическая, классическая, традиционная, иерархическая – созданная в целях максимизации прибыли) [64, c. 1032–1057]. Основной принцип – единоначалие. Встречается в формах: линейная, функциональная, линейно-функциональная;

2. Децентрализованная – (Х-структура – холдинговая, адаптивная, органическая, гибкая; М-структура – мультивизиональная – созданная в целях максимизации контроля и управления) [49]. Основной принцип – гетерархия, отсутствие иерархии. Встречается в формах: дивизионная, продуктовая, ориентированная на потребителя, региональная, проектная, матричная, матрично-штабная, бригадная, множественная (конгломеративная), программно-целевая, интеграционная (интегральная).

Следует отметить, что данная классификация не является исчерпывающей. Весьма проблематично однозначно характеризовать различные виды организационных структур управления как совершенные и несовершенные [16]. Все зависит от того, в каких условиях функционирует корпорация и что она из себя представляет. Современные промышленные корпорации отходят от полностью централизованных систем как от медленных и неэффективных. Отчетливо проявляется склонность к децентрализованному управлению, где дивизионная или матричная структуры являются более перспективными и привлекательными в силу возмож-

38

ности роста, укрупнения и большей мобильности. Весьма эффективной и популярной в последнее время является множественная структура, приобретающая ту форму, которая лучше всего подходит для данной конкретной ситуации.

Помимо непосредственного управления корпоративным бизнесом (бизнесменеджмент), огромную значимость имеет политика государственного регулиро-

вания корпоративной деятельности (государственного управления корпорациями)

в стране. Здесь в целом можно выделить три группы методов управления корпора-

циями:

-правовые (в рамках хозяйственного законодательства через систему устанавливаемых им норм и правил);

-экономические (административно-организационные);

-социальные [13, c. 47].

В дополнение к указанным регуляторам отдельную группу составляют следу-

ющие формы и методы государственной поддержки:

-формальное воздействие государства на корпоративную деятельность (прямые и косвенные методы);

-функциональная направленность государственного воздействия (организа- ционно-структурные, финансово-налоговые, имущественные методы) [42, c. 40– 46].

3.4 Реализация корпоративного управления: законы, принципы, механизмы

В складывающихся условиях система корпоративного управления представляет собой организационную модель, включающую множество факторов, влияющих на результативность деятельности каждой отдельно взятой корпорации. Формирование системы управления корпорацией обусловливается состоянием ее корпоративной среды: совокупностью постоянно изменяющихся внутренних и внешних факторов воздействия. Биполярность корпоративной среды определяет существо-

вание двух групп законов управления:

-объективные;

-субъективные.

И, соответственно, принципов управления корпорациями:

-общие;

-частные.

39

Схема взаимосвязи законов и принципов управления представлена на рисунке

3.4.

Объективные законы управления

формируются независимо от воли субъекта

-преимущественной

эффективности сознательного и планомерного развития;

-единства системы управления;

-соответствия содержания и форм прямой, обратной

связей в системе управления

Общие принципы управления

относятся ко всем компонентам системы управления

-научной обоснованности;

-системного подхода к решению управленческих задач;

-иерархии;

-формализации относительности управляющих и управляемых подсистем;

-регламентации;

-взаимодействия с внешней средой;

-целеосуществления;

-обратной связи;

-оптимальности функционирования и управления

Субъективные законы управления

фиксируют зависимости, формируемые по воле субъекта для достижения целей; способствуют

повышению эффективности системы управления в целом

иее элементов

-изменения функций управления;

-сокращения числа ступеней управления;

-распространенности

контроля

Частные принципы управления

относятся к отдельным частям и элементам системы управления, касающиеся отдельных функций управления

Рисунок 3.4 – Взаимосвязь законов 1 и принципов управления 2

1А. Файоль рассматривал 3 крупных группы функций (законов) управления: специфические, общие, административные.

2Некоторыми учеными выделяется отдельная группа законов и принципов, не связанных непосредственно с управлением, но оказывающих значительное влияние на деятельность корпораций – специальные (экономические, юридические, социальные) законы управления и специальные принципы, относящиеся к управлению конкретными видами деятельности [117, c. 37–38].

39

40

Особо пристальное внимание исследователей и практиков в области менеджмента попеременно привлекают те или иные регуляторы. В настоящем нельзя однозначно заявить, какие из них наиболее значимы, однако очевидно, что современное управление на всех уровнях корпоративных отношений возможно лишь при условии их эффективного сочетания.

В странах с развитой рыночной экономикой используются следующие фор-

мальные механизмы осуществления корпоративного управления:

-механизмы внешнего воздействия: враждебное поглощение («рынок корпоративного контроля»), банкротство, ликвидный рынок ценных бумаг;

-механизмы внутреннего воздействия: совет директоров, общее собрание акционеров, система принятия решений советом директоров, контрольные комиссии совета, комитеты совета по функциональным направлениям и проектам, система и стандарты обмена информацией между советом и менеджментом; система разграничения полномочий между советом, менеджментом и членами совета, кодекс корпоративной этики (см. приложение Г).

Институциональная основа системы корпоративного управления определяется следующими элементами:

-уровень социально-экономического развития страны и его динамика (рыночные условия, конкуренция);

-природно-климатические особенности государства;

-система государственного управления и политические установки власти;

-нормативно-правовое регулирование (сложившаяся и действующая международная, национальная законодательная база, регулирующая деятельность участников корпоративных отношений, судебная практика и процедуры, соглашения о добровольно принятых стандартах корпоративного управления, общепринятая практика и культура ведения бизнеса);

-особенности менталитета, историческая система ценностей населения;

-национальная практика деловых отношений, специфика механизма корпоративного управления в стране;

-влияние зарубежного опыта менеджмента.

41

3.5 Модели корпоративного управления и контроля (классические модели корпоративных отношений)

Вкачестве основополагающих факторов (условий), определяющих процессы формирования и функционирования корпоративных образований в мировой экономике, выделяются следующие:

- зарубежный опыт формирования и функционирования корпоративных образований;

- экономические факторы; определяющие трансформацию организационных форм и тенденции укрупнения корпоративных образований;

- положительные и отрицательные последствия формирования крупных корпораций;

- факторы взаимного влияния корпоративных образований и государств; - факторы решения с помощью корпоративных образований экономических

проблем; - национальные особенности корпоративных образований;

- факторы внешнего и внутреннего регулирования деятельности корпоративных образований.

Вто же время специфика корпоративных отношений каждого государства определяется совокупностью следующих факторов:

- состояние внутренней и внешней среды организации (корпоративная среда); - сложившаяся и действующая международная, национальная законодательная база, регулирующая деятельность участников корпоративных отношений в

стране; - национальная практика деловых отношений, специфика механизма корпора-

тивного управления в стране (реализация прав собственности и формирование системы внутреннего и внешнего контроля за деятельностью корпораций).

Несмотря на уникальность каждой отдельной корпорации, указанные факторы оказывают схожее и очень значительное влияние на формирование структуры корпоративного сектора и системы управления корпорациями в целом по стране. Вышеназванные элементы определяют выбор и использование конкретных методов управления корпорациями отдельными странами и регионами, что дает право говорить о существовании специфических моделей корпоративных отношений, позволяя оперировать понятием национальной корпоративной модели, заключающейся в специфике организации и управления корпорациями в стране и характеризующейся определенным набором следующих компонентов:

- законодательная база регулирования корпоративных отношений;

42

-ключевые участники корпоративных отношений;

-механизм взаимодействия между ними (взаимоотношения между участниками);

-структура владения акциями (состав акционеров);

-корпоративные действия, требующие согласия и одобрения акционеров;

-состав совета директоров;

-требования к раскрытию информации;

-роль и значение бизнес-ассоциаций (объединений предпринимателей). Исторически сложилось несколько основных моделей участия корпоративных

образований в диалоге с правительством. В мировой экономике традиционно вы-

деляются три основные (классические) модели корпоративного управления и контроля (модели корпоративных отношений), используемые в странах с развитой рыночной экономикой:

-американская (англо-американская);

-азиатская (японская);

-континентальная (немецкая, европейская) [31, c. 43–52]. Приложение Д иллюстрирует основные черты указанных моделей.

Американская (англо-американская) модель, разработанная в США, создава-

лась в условиях свободного рынка, развивалась с учетом рыночно ориентированной финансовой системы, на основе развитого рынка капитала и широкого набора различных финансовых инструментов. Изначально высокий уровень развития промышленных корпораций во многом облегчал привлечение дополнительных инвестиций, причем преимущественно за счет выпуска акций. Таким образом, необходимость в долгосрочном кредитовании как способе увеличения капитала корпораций практически отпадала, а роль банков была сведена к аккумулированию средств и краткосрочному кредитованию. На сегодняшний день в США получили распространение два основных типа корпораций. В первом случае консолидирующим ядром выступает банковский холдинг, во втором – производственнотехнологический комплекс. В целом отношения внутри корпораций строятся на основе установления гибких связей, при свободном перетоке капитала из одной отрасли в другую. Согласно официальным данным, на долю 100 крупнейших корпораций США приходится до 60 % ВНП США, 45 % занятых, 60 % инвестиций. Каждая из корпораций включает в свой состав предприятия 25 отраслей, 35 корпораций работают в 32 отраслях, 10 – в 50 [46]. Англо-американская модель предполагает разделение владения и управления. Проблемы несовпадения интересов собственников и менеджеров корпорации решаются созданием совета директоров, из-

43

бираемым акционерами и выступающим доверенным лицом, выразителем интересов последних в корпорации. Несмотря на определенные проблемы управления, (высокая концентрация власти в одних руках или, наоборот, ослабление контроля в результате разобщенной деятельности независимых директоров) в целом для модели характерна высокая прозрачность управленческих отношений, регулярное информирование всех потенциальных инвесторов о результатах хозяйственной деятельности, простота сделок с акциями на высоколиквидном фондовом рынке.

Азиатская модель была разработана в Японии. Корпорации Японии – «сюданы» – представляют собой самодостаточные, универсальные многоотраслевые экономические комплексы, включающие в свою структуру финансовые учреждения (банки, страховые, трастовые компании), торговые фирмы, производственные предприятия. Популярность использования корпорациями заемных средств, обусловила значимость банковского сектора в становлении национальной корпоративной модели. Обязательным членом корпорации, ее стержнем выступает крупный банк, контролирующий большую сеть филиалов и дочерних банков. В комплексе с ним и под его контролем работают страховые и инвестиционные компании, трастовые банки. Скорость технологического обновления производства, темпы наращивания выпуска конкурентоспособной продукции во многом определяются инвестиционными возможностями корпорации, объемами финансирования. В складывающихся условиях участие кредитно-финансовых институтов не просто целесообразно, но стратегически выгодно, поскольку положительно сказывается на росте мобильности развития и реализации технологического потенциала всей группы. Обязательным членом «сюдана» является также универсальная торговая фирма (сбытовая, снабженческая). По масштабам своих торговых и информационных сетей и объему деловых операций торговые фирмы относятся к числу крупнейших в мире и играют важную роль в корпорации. Промышленные объединения, входящие в корпорацию, построены, как правило, по принципу вертикальной интеграции. Под эгидой головной фирмы собрано множество подчиненных ей дочерних – в единстве, образующих своего рода верхний ярус вертикальной интеграции. Дочерние фирмы имеют под своим началом другие фирмы, включая всевозможные субподрядные фирмы. В качестве консолидирующего ядра «сюданов», с самого их появления, после Второй мировой войны по настоящее время, выступают компании тяжелой и химической промышленности. В целом внутрикорпоративные отношения, складывающиеся в рамках данной модели, охватывают не только финансовые и промышленные ресурсы, но и научно-техническое взаимодействие. Внутри «сюданов» действует принцип не конкуренции, а целенаправ-

44

ленной специализации (сферы деятельности фирм не пересекаются). Взаимодействие между ключевыми участниками направлено главным образом на установление деловых контактов, а не на установление баланса сил, как в англоамериканской модели. Здесь неаффилированные акционеры и независимые директора почти не влияют на деятельность корпорации, что проявляется в отсутствии у них интереса к активному взаимодействию с другими участниками.

Континентальная (немецкая, европейская) модель, разработанная в Германии и Франции, обладает определенными отличительными характеристиками. Специфика германской традиции формирования корпораций состоит в тесной связи банков с промышленностью. На основе акционерных, деловых связей происходит тесная межотраслевая интеграция промышленных концернов с финансовыми институтами, формирование устойчивых горизонтальных промышленно-финансовых объединений. Центрами создания корпораций данной модели, как правило, являются крупные банки, принимающие участие не только в финансировании инвестиционных проектов, но и в управлении предприятиями. Координация в немецких корпорациях обеспечивается наличием сравнительно небольшого круга должностных лиц, являющихся одновременно членами правления различных компаний и фирм, входящих в данную корпорацию. Национальные требования раскрытия информации менее строги, нежели чем в японской модели.

Следует отметить ряд различий, особо заметных между азиатской и континентальной моделями, с одной стороны, и американской – с другой. Принципиальное отличие заключается в том, что американская модель опирается на безусловный приоритет прав акционеров и контроль через рынки капиталов, а ключевым принципом функционирования азиатской и континентальной моделей является банковский контроль, когда крупные банки не только представлены в наблюдательных советах и в управляющих органах корпораций, но и играют там определяющую роль. Кроме того, континентальную и японскую модели отличает большая закрытость, ориентация на крупного инвестора (главным образом банки) и на внебиржевые сделки с пакетами акций, а также отличные от американской системы стандарты финансовой отчетности (GAAP).

Как показывает практика, представленные схемы корпоративного контроля не являются взаимоисключающими, напротив, их сосуществование в ведущих странах мира подтверждает, что ни одна модель не обладает явными преимуществами перед другими и не является универсальной для национальных экономик. Ведущие специалисты в области экономических систем указывают на возможности комбинации отдельных компонентов различных моделей. Основным критерием

45

выбора в данном случае выступает степень влияния, которое оказывает внедрение того или иного инструмента корпоративного управления на достижение экономического роста. Корпоративные модели одних стран тяготеют в большей степени, а других в меньшей к указанным моделям, вбирая специфические свойства, несводимые напрямую к распространенным моделям.

Современный этап развития мирового хозяйства характеризуется вступлением в качественно новую стадию развития с ярко выраженными тенденциями глобализации и международной интеграции. Однако помимо логики глобализации существует логика национальных интересов. Взаимоотношения между корпорациями, правительствами принимающей страны и правительством ее родины, характер и стиль отношений корпораций и государства накладывают огромный отпечаток на формирующуюся в стране корпоративную модель. Для успешной реализации международной деятельности корпорации, специфика ее организационной структуры, а также продукции и услуг должны соответствовать рынкам и юрисдикции стран, в которых корпорация действует вне зависимости от места регистрации. В складывающихся условиях возможность реализации долгосрочной стратегии, а также степень внешнеэкономической активности корпорации напрямую зависит не только от отраслевой специфики хозяйственных операций или финансового положения данной корпорации, но в большей степени от условий хозяйствования, особенностей механизма государственного, корпоративного регулирования, деятельности органов управления ВЭД в стране происхождения корпораций и за рубежом.

Для успешной реализации международной стратегии корпорации специфика ее организационной структуры, а также продукции и услуг должны соответствовать рынкам и юрисдикции стран, в которых корпорация действует. Адаптация продукции и услуг в соответствии с потребностями рынка функционирования корпорации, ознакомление менеджеров с местными условиями, готовность учитывать национальную специфику ведения бизнеса и соблюдать местное законодательство, выраженная склонность к участию в совместных предприятиях – вот только некоторые позиции в длинном списке адаптационных мер, предпринимаемых корпорациями в процессе осуществления внешнеэкономической деятельности. Взаимоотношения между корпорациями, правительствами принимающей страны и правительством ее родины, характер и стиль отношений корпораций и государства накладывают огромный отпечаток на формирующуюся в стране корпоративную модель. В условиях экономических реформ, обострения конкурентной борьбы, национальные модели корпоративных отношений, структура и система управления