4.3 Легкая промышленность России в условиях вто

Важность развития легкой промышленности для Росси обусловлена несколькими факторами. Около 70 % предприятий отрасли является градообразующими. Отрасль обеспечивает занятостью свыше 500 тыс. человек, где 75 % занимают женщины. Легкая промышленность служит основой для развития бизнеса. Около 14 тыс. предприятий крупного, среднего и малого бизнеса функционируют в отрасли, они расположены в 72 субъектах РФ.

Продукция легкой промышленности пользуется устойчивым спросом и востребована во многих сферах жизнедеятельности человека. Основными потребителями продукции отрасли являются потребители – 92 %, силовые структуры – 4,3 %, корпоративный сектор – 1,8 % и др.

Наибольший удельный вес в ассортиментной структуре по объему выработанной продукции занимает текстильная, швейная и меховая отрасли – 75 %; на производство кожи, изделий из кожи и производство обуви приходится 25 %.

Основными территориями размещения предприятий, определяющих промышленную и экономическую политику отрасли, являются Центральный (55 предприятий), Приволжский (30 предприятий) и Южный (17 предприятий) федеральные округа, они же имеют и наибольший удельный вес в общем объеме производимой продукции.

Тем не менее легкая промышленность России на современном испытывает ряд значительных проблем, которые в дальнейшем могут усугубить её положение в условиях ВТО.

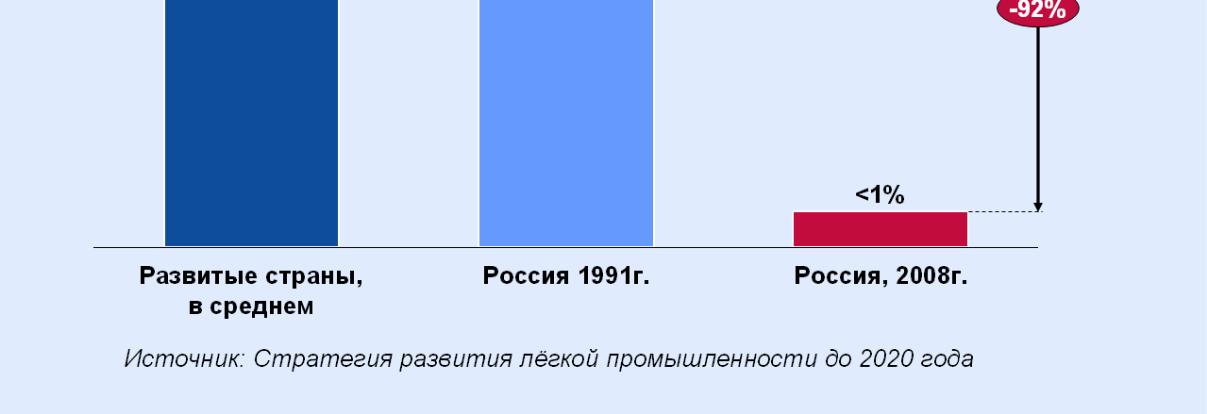

Значительный потенциал отрасли был утерян в переходный период. Падение производства составило 92 % (рисунок 4.2).

Рисунок 4.2 – Доля легкой промышленности в экономике [57]

В общей структуре объема рынка товаров легкой промышленности доля отечественного производства в 2011 г. составила лишь 24,6 %, на долю импорта приходится 75,4 %.

При этом продукция отечественных производителей составляет только 20 % оборота рынка, около 38 % – легальный импорт продукции, 42 % – контрафакт (как ввезенный незаконно, так и произведенный на территории России) [84].

Отечественная легкая промышленность в значительной степени зависит от импортируемого сырья: 100 % хлопкового волокна ввозится из-за рубежа, пока еще не налажен выпуск длинноволокнистого льна в требуемых объемах и соответствующего качества, производство химических волокон и нитей не превышает 46 % потребности в них отечественных предприятий.

Структура производства в отечественном химическом комплексе оказалась неадекватна современным тенденциям развития российской экономики. Основу его составляет продукция с низкой степенью передела первичного сырья, поэтому потребность в высокотехнологичной продукции (химические волокна и нити, синтетические красители, текстильно-вспомогательные вещества и др.) удовлетворяется главным образом за счет импорта. Отсутствуют отечественные термоэластопласты, полиуретаны, натуральный шелк, практически не производится в России мериносовая и тонкая шерсть [153].

Существует техническая и технологическая отсталость, проявляющаяся в изношенности и моральном устаревании оборудования, в отсутствии автоматизированных систем управления производственным процессом, современных технологических переделов: беления, крашения, печати и заключительной отделки ткани, и ряд других делают отрасль неконкурентоспособной по сравнению с производством зарубежной продукцией.

Низкий уровень инновационной и инвестиционной деятельности, который определяется недостаточным для модернизации и реструктуризации производства количества инвестиций (0,75 % от общего объема капиталовложений, вкладываемых в основной капитал обрабатывающих отраслей); низким использованием производственных мощностей (35 – 50 %) и освоением прогрессивных технологий и прочего определяют возрастающую экспансию импортных товаров и контрафактной продукции на российский рынок, доля которых в объеме продаж товаров составляет порядка 70 – 75 %, усиливают стратегическую и товарную зависимость государства от зарубежных стран.

В конечном счете отрасль не является привлекательной для прихода в нее молодых кадров, способных выводить как производства товаров на новый уровень, так и осуществлять сбыт реализуемой продукции.

По оценкам экспертов для отрасли не будет прямого отрицательного эффекта от вступления в ВТО, поскольку масштаб отрасли критически мал и основная часть предприятий уже остановлена.

Общие потери отрасли оцениваются в 2,7 млрд рублей. Подобная цифра складывается из следующих потерь:

– снижение импортной пошлины на обувь: сумма потерь рынка составляет 1,2 млрд руб.;

– снижение экспортной пошлины на кожевенное сырье: сумма потерь рынка составляет 0,3 млрд руб.;

– снижение импортной пошлины на одежду: сумма потерь рынка составляет 0,7 млрд руб.;

– снижение импортной пошлины на трикотаж и текстиль: сумма потерь рынка составляет 0,5 млрд руб. (таблица 4.9) [38].

Таблица 4.9 – Условия вступления России в ВТО для легкой промышленности [38]

Код товара |

Наименование товара |

Действующая ставка ввозной таможенной пошлины |

Связанная ставка ввозной таможенной пошлины на дату присоединения |

Конечная связанная ставка ввозной таможенной пошлины |

Переходный период |

4101-4104 |

Необработанные шкуры и краст (кожевенное сырье) |

0 |

5 |

5 |

0 |

5007 |

Ткани шелковые |

5 |

5 |

3 |

2 |

5101 |

Шерсть |

5 |

10 |

3 |

2 |

5111-5113 |

Ткани шерстяные |

15 |

15 |

10 |

3 – 4 |

5208-5212 |

Ткани хлопчатобумажные |

15 |

15 |

10 |

2 – 4 |

6101-6112

6201-6211 |

Одежда и принадлежности одежды. Одежда текстильная |

10, но не менее 3 – 5 € за 1 кг |

20, но не менее 2 – 3 € за кг |

15, но не менее 1,88 – 2,25 € за кг или только 1,75 – 2,2 € за кг |

1 – 3 |

6111 |

Детская одежда |

10, не менее 2 € |

10, не менее 1,5 € за кг |

1,3 € за кг |

3 |

6304 |

Обувь с верхом из натуральной кожи |

10, но не менее 1,8 € за пару |

2 € за пару |

0,34-1,5 € за пару |

3 – 4 |

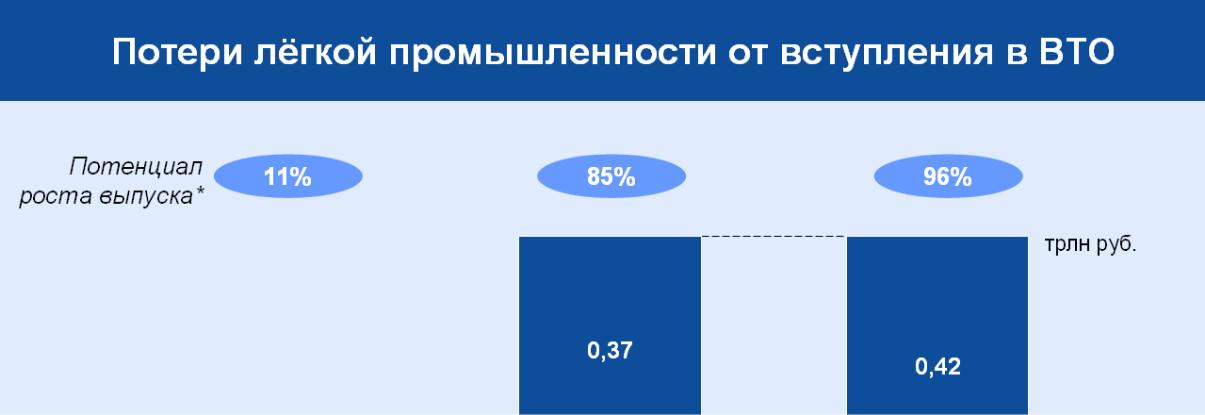

По экспертным оценкам, прямые потери составят в 2020 г. около 11 % от объема производства (рисунок 4.3).

Рисунок 4.3 – Потери легкой промышленности от вступления в ВТО

для общероссийского уровня [38]

Упущенные возможности роста в случае вступления в ВТО, напротив, существенны. В рамках стратегии за счет инструментов частногосударственного партнерства, федеральных и региональных субсидий предусматривалось создать 5 крупных кластеров (Вологодская область, Костромская область, Ярославская область, Ивановская область и Волгоградская область) и несколько современных предприятий для производств технических тканей и нетканых материалов.

Членство в ВТО приведет к приостановке реализации большей части этих проектов. В результате, по самым консервативным оценкам, упущенные возможности роста составят в отрасли 0,37 трлн руб., или 85 %, по состоянию на 2020 год. Если же учесть разрабатываемую в настоящее время концепцию «Развитие льняного комплекса России на период до 2020 года», которая предусматривает полномасштабное возрождение в России льноводства и производство льняной текстильной продукции, то негативный эффект будет еще больше, как минимум, 0,8 трлн руб. [84]. Исходя из этого экономические риски для отрасли заключаются в падении объемов производства на 5 – 10 %, снижении цен на российскую продукцию на 14 – 15 %, закрытие или перенос производств. К социальным рискам эксперты относят закрытие производств и сокращение рабочих мест на 25 – 30 %. Стратегические риски заключаются в виде снижения степени переработки, стагнации промышленности, снижения доли российской продукции на внутреннем рынке до 10 – 15 %.