4 Влияние вступления России в вто на обрабатывающую промышленность

4.1 Пищевая промышленность России в условиях вто

Пищевая промышленность является жизненно важной отраслью экономики, системообразующей сферой, формирующей агропродовольственный рынок, продовольственную и экономическую безопасность. Основой пищевой промышленности является сельское хозяйство. Это две взаимосвязанные отрасли, которым уделяется значительное внимание со стороны государства.

В последние годы был принят ряд мер по её развитию:

1) реализуется приоритетный национальный проект «Развитие агропромышленного комплекса»;

2) вступил в действие Федеральный закон «О развитии сельского хозяйства», в соответствии с которым разработана и реализуется Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008 – 2012 гг., утвержденная постановлением Правительства Российской Федерации от 14 июля 2007 г. № 446;

3) разработана Стратегия развития рыбохозяйственного комплекса на период до 2020 г. (приказ Росрыболовства от 30 марта 2009 г. № 246);

4) разработана Стратегия развития пищевой и перерабатывающей промышленности Российской Федерации до 2020 г., утвержденная распоряжением Правительства Российской Федерации от 17 апреля 2012 г. № 559-р.

Пищевая промышленность занимает долю в 11,5% в структуре промышленного производства России. В структуре оборота розничной торговли в 2010 г. удельный вес продовольственных товаров составил 48,9 %, или 8 трлн рублей.

Пищевая и перерабатывающая промышленность является инвестиционно привлекательной отраслью, что подтверждается динамикой объемов инвестиционных вложений в ее модернизацию, которые за 2005 – 2010 гг. составили 905,7 млрд рублей. По сравнению с 2009 г. отмечался рост производства: мяса и субпродуктов – на 15 %; колбасных изделий – на 8,7 %; мясных полуфабрикатов – на 7,7 %; рыбной продукции – на 1,5 %; кондитерских изделий – на 2,8 %; плодоовощных консервов – на 8,4 %; макаронных изделий – на 8,3 %.

Привлекательным рынок пищевых продуктов является для иностранных инвесторов. В таблице 4.1 представлены данные по взносам иностранных инвесторов в уставной капитал организаций.

Таблица 4.1 – Взносы иностранных инвесторов в уставный капитал организаций с участием иностранного капитала по видам экономической деятельности в 2011 году

|

Уставный капитал организаций с участием иностранного капитала (на конец года), всего, млн руб. |

в том числе взносы иностранных инвесторов в уставный капитал |

|

млн руб. |

в процентах от уставного капитала |

||

Обрабатывающие производства |

719 103 |

523 786 |

72,8 |

из них: |

|

|

|

производство пищевых продуктов, включая напитки, и табак |

141 480 |

133 587 |

94,4 |

В настоящее время на российском рынке действуют такие крупные ТНК, как «Nestle», «Heinz», «Unilrver», «Danone», «Lotte», «Mars», «Coca-Cola» и др.

В 2010 г. два крупнейших российских производителя «Юнимилк» и «Вимм-Билль-Данн» были поглощены международными корпорациями «Danone» и «PepsiCo». На их долю приходится соответственно 28 % и 33 % всего рынка молочной продукции. На рынке соковой продукции ведущими игроками являются «PepsiCo» и «Coca-Cola», на их долю приходится 85 % рынка [56].

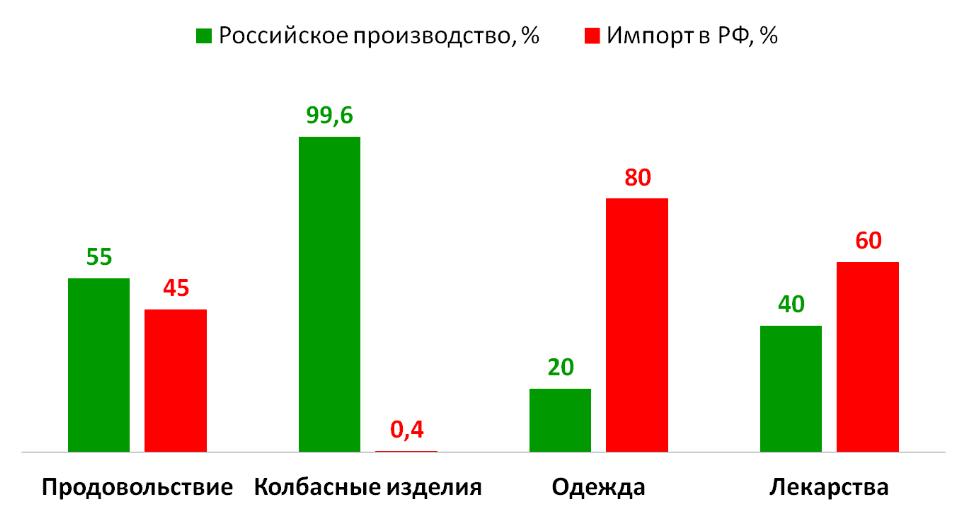

Несмотря на увеличение объемов производства продуктов питания в России, сохраняется высокая импортная зависимость страны по отдельным видам сельскохозяйственной продукции и продовольствия. В 2010 г. на продовольственном рынке страны за счет импорта формировалось 25 % ресурсов мяса и мясопродуктов, 24,6 % рыбы и рыбопродуктов и 19,2 % молока и молокопродуктов. В стоимостном выражении было ввезено сельскохозяйственной продукции и продовольствия на 36,4 млрд дол. США (рисунок 4.1).

Рисунок 4.1 – Соотношение российского производства и импорта в Россию по товарам народного потребления [85]

Значительную роль в развитии пищевой промышленности играет малый бизнес, который вносит существенный вклад в производство мукомольно-крупяной и хлебопекарной промышленности, плодоовощных консервов и рыбных пресервов. Объем производства муки малыми предприятиями составляет до 30 %, хлебобулочных изделий – более 20 %, консервированных грибов, овощей и фруктов – до 45 – 50 % общего объема производства.

В таблице 4.2 представлены основные показатели деятельности малых предприятий по виду экономической деятельности «Производство пищевых продуктов, включая напитки и табака в 2011 г.».

Таблица 4.2 – Основные показатели малых предприятий по видам экономической деятельности в 2011 году

|

Число малых предприятий (на конец года) |

Среднесписочная численность работников (без внешних совместителей) |

Оборот предприятий |

|||

тыс. |

в процентах к итогу |

тыс. человек |

в процентах к итогу |

млрд руб. |

в процентах к итогу |

|

Обрабатывающие производства |

171,3 |

100 |

1542,8 |

100 |

2007,9 |

100,0 |

из них: |

|

|

|

|

|

|

производство пищевых продуктов, включая напитки, и табак |

21,6 |

12,6 |

286,6 |

18,6 |

362,3 |

18,0 |

Основными факторами, ограничивающими рост деятельности малых предприятий в пищевой промышленности, являются следующие: высокий уровень налогообложения, недостаточный спрос на продукцию предприятия на внутреннем рынке, неопределенность экономической ситуации, недостаток финансовых средств (таблица 4.3).

Таблица 4.3 – Оценка основных факторов, ограничивающих рост производства, на малых предприятиях обрабатывающих производств в 2011 г., % [218]

|

2009 г. |

2010 г. |

2011 г. |

|||||||||||

Март |

Июнь |

Сентябрь |

Декабрь |

Март |

Июнь |

Сентябрь |

Декабрь |

Март |

Июнь |

Сентябрь |

Декабрь |

|||

Недостаточный спрос на продукцию предприятия на внутреннем рынке |

58 |

62 |

61 |

63 |

60 |

56 |

51 |

52 |

54 |

50 |

48 |

51 |

||

Недостаточный спрос на продукцию предприятия на внешнем рынке |

11 |

13 |

13 |

13 |

12 |

12 |

11 |

11 |

11 |

11 |

10 |

11 |

||

Конкурирующий импорт |

17 |

15 |

16 |

17 |

17 |

19 |

17 |

18 |

18 |

19 |

18 |

20 |

||

Высокий уровень налогообложения |

44 |

42 |

44 |

44 |

44 |

45 |

45 |

49 |

57 |

64 |

62 |

63 |

||

Изношенность и отсутствие оборудования |

20 |

17 |

18 |

18 |

19 |

19 |

19 |

20 |

20 |

20 |

20 |

21 |

||

Неопределенность экономической ситуации |

65 |

67 |

67 |

66 |

62 |

51 |

49 |

50 |

48 |

44 |

43 |

44 |

||

Высокий процент коммерческого кредита |

29 |

30 |

30 |

31 |

29 |

27 |

28 |

27 |

28 |

24 |

25 |

25 |

||

Недостаток финансовых средств |

46 |

48 |

47 |

48 |

47 |

42 |

42 |

42 |

42 |

41 |

39 |

38 |

||

Недостаток квалифицированных рабочих |

22 |

17 |

19 |

18 |

19 |

23 |

25 |

26 |

25 |

25 |

27 |

27 |

||

Отсутствие или несовершенство нормативно-правовой базы |

9 |

6 |

6 |

8 |

7 |

8 |

7 |

10 |

9 |

9 |

9 |

9 |

||

Нет ограничений |

4 |

2 |

3 |

2 |

2 |

4 |

5 |

4 |

4 |

4 |

4 |

4 |

||

Экспертным сообществом прогнозируются следующие негативные изменения для развития деятельности малого и среднего предпринимательства в пищевой промышленности в условиях ВТО:

1. Открытие доступа на рынок импортных мясопродуктов, вследствие снижения в среднесрочной перспективе специфической составляющей импортной пошлины на готовые мясные изделия с существующих 0,40 евро на кг до 0,25 евро.

По условиям ВТО, по сельскохозяйственным товарам и продовольствию произойдет снижении пошлин в среднем на 4,4 %.

По принятым Россией обязательствам при вступлении в ВТО произойдет снижение импортных таможенных пошлин на молоко, сливки (сухие и сгущенные), сливочное масло с 25 до 20 %, к 2017 г. – до 15 %, что неизбежно окажет влияние на цены импортируемой продукции (таблица 4.4).

Таблица 4.4 – Изменение импортных таможенных пошлин после вступления России в ВТО

Группа товаров |

Действующая импортная пошлина, % |

Новая импортная пошлина, % |

Изменение цены импортной продукции, % |

Переходный период, лет |

Сельскохозяйственная продукция в целом |

13,2 |

10,8 |

- 2,1 |

от 1 до 7 |

Промышленные товары в целом (для сравнения) |

9,5 |

7,3 |

-2,0 |

от 1 до 7 |

отдельные виды продукции АПК: |

|

|

|

|

– зерновые |

15,1 |

10,0 |

-4,4 |

3 |

– масличные культуры и растительные масла |

9,0 |

7,1 |

-1,7 |

3 |

– картофель |

15,0 |

15,0 |

0,0 |

- |

– мясопродукты |

25,0 |

15,0 |

-6,0 |

3 |

– молочные продукты |

19,8 |

14,9 |

-4,1 |

4 |

– вино |

20,0 |

12,5 |

-6,3 |

4 |

– молоко, сливки сухие и сгущенные |

25,0 |

20,0 |

-8,0 |

5 |

2. Вытеснение на рынке отечественных дорогих видов мясных изделий (копчености, сырокопченые, варенокопченые колбасы, высококачественные вареные колбасы и сосиски) вследствие снижения адвалорной пошлины с 2015 г., что по естественной производственной цепочке отразится в «эффективности» продаж дорогих отрубов продукции свиноводства и птицеводства [47].

3. Организованные розничные сети как отечественные, так и международные, активно будут формировать новые заказы на импорт готовых мясопродуктов. Цена сырья, к примеру, свинины, в ЕС на 40 – 50 % ниже, чем в РФ, и естественно и закономерно будет происходить эскалация импорта готовых мясопродуктов, как это происходило в середине 90-х годов.

Высокая зависимость от импорта продовольствия – это одна из угроз, которая усиливается в условиях ВТО. Отечественная пищевая промышленность пока неспособна насытить отечественный рынок, прежде всего мясными и молочными продуктами, сахаром и растительным маслом, а её крупнейшие перерабатывающие предприятия, как правило, свою продукцию импортируют [47].

По расчетам экспертов, в результате снижения таможенных пошлин импортные молочные продукты подешевеют на 4 – 8 %, что при значительной их доле на отечественном рынке приведет к снижению розничных цен на открытом рынке молочной продукции.

4. На рынок начнет поступать низкокачественная продукция по более низким ценам, что может привести к снижению уровня конкуренции и, как следствие, качества товаров российских производителей.

5. Отмена квотирования импортируемой продукции и снижение субсидий государства, что уменьшает конкурентоспособность производимых внутри страны товаров.

В числе положительных факторов для отрасли в условиях ВТО эксперты называют:

1. Снижение себестоимости сырья для пищевой промышленности, вследствие снижения импортных пошлин на сырье.

В числе компаний, отметивших данное изменение, – производители мясных продуктов, а также кондитерских изделий, которые импортируют часть сырья для производства продукции.

2. Преимущества в ходе экспансии для российских предприятий по причине снижения экспортных таможенных пошлин. При этом для компаний, которые уже экспортируют свою продукцию, вступление в ВТО приведет к росту объемов и повышению прибыльности экспортных операций.