Бухгалтерский учёт в сельском хозяйстве компьютерный практикум учебное пособие

.pdfСамостоятельно выявить сумму налога на доходы физических лиц за февраль-декабрь месяцы 20хх года. Сформировать платежные поручения по уплате налогов:

Февраль 20хх года в сумме __________ руб. Март 20хх года в сумме _____________ руб. Апрель 20хх года в сумме ___________ руб. Май 20хх года в сумме ______________руб. Июнь 20хх года в сумме _____________руб. Июль 20хх года в сумме _____________руб. Август 20хх года в сумме ____________руб. Сентябрь 20хх года в сумме __________руб. Октябрь 20хх года в сумме ___________руб. Ноябрь 20хх года в сумме ____________руб. Декабрь 20хх года в сумме ___________руб.

5.15.06.хх года произведена уплата налога на доходы с дивидендов полученного от долевого участия в сумме 277 830 руб.

6.Сформировать документ «Анализ состояния налогового учета по НДС» и на основании появившейся формы взять суммы и произвести уплату или возмещение НДС из бюджета за 1 – 4 квартал 20хх г.

1квартал 20хх год – сумма НДС к возмещению 2 330 507, 32 руб.

3квартал 20хх года – сумма НДС к уплате 403 503, 89 руб.

4квартал 20хх года – сумма НДС к уплате 1 909, 09 руб.

7.Произведены отчисления в социальные фонды от фонда оплаты труда за 20хх сформировать и проверить помесячно:

ФСС – 41 561,98 руб.

ФОМС – 64 074,72 руб.

ПФ – 363 667,40 руб.

Период |

Пенсионный фонд РФ |

Фонд |

Федеральный |

||

|

|

|

|

социально |

фонд |

|

категория |

на |

на |

||

|

го |

обязательного |

|||

|

застрахованн |

страховую |

накопительную |

||

|

страхован |

медицинского |

|||

|

ых лиц |

часть |

часть пенсии |

||

|

ия РФ |

страхования |

|||

|

|

пенсии |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

2013 г. |

Для лиц 1966 |

21,0% |

- |

2,4% |

3,7% |

|

года |

|

|

|

|

|

рождения и |

|

|

|

|

|

старше |

|

|

|

|

|

|

|

|

|

|

|

Для лиц 1967 |

15,0% |

6,0% |

|

|

|

года |

|

|

|

|

|

рождения и |

|

|

|

|

|

моложе |

|

|

|

|

|

|

|

|

|

|

191

Требуется:

-Проверить корреспонденцию счетов по хозяйственным операциям;

-Сверить остатки по оборотно-сальдовой ведомости по счетам 68 и счету 69 в разрезе субсчетов, с учетом что сумма начисленных налогов и взносов должны быть уплачены

-Сформировать Книгу покупок и книгу продаж и сверить их с Журналом учета полученных и выданных счетов-фактур.

-Сформировать Главную книгу и сверить суммы по счету 68 и счету 69 из Оборотно-сальдовых ведомостей по ним.

Вопросы для самоконтроля

1.В разрезе каких субсчетов и видов субконто организуется аналитический учѐт по счѐтам 68 «Расчеты по налогам и сборам», 69 «Расчѐты по социальному страхованию и обеспечению»?

2.Какие бухгалтерские записи формирует в информационной базе документ «Начисление налогов (взносов) с ФОТ»?

3.Какие регистры сведений программы предназначены для хранения информации о тарифах страховых на социальное страхование?

4.Какие документы и хозяйственные операции должны быть сформированы в программе при отражении операций по начислению страховых взносов на социальное страхование и страхование от несчастных случаев?

5.Каким документом осуществляется начисление Налога на доходы физических лиц?

6.Какие стандартные отчѐты позволяет сформировать программа по счетам 68 «Расчеты по налогам и сборам», 69 «Расчѐты по социальному страхованию и обеспечению»?

192

ТЕМА: «УЧЕТ КАПИТАЛА И РЕЗЕРВОВ»

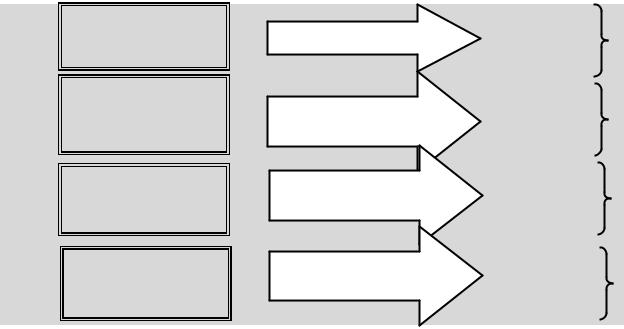

Методические указания. Учѐт резервного капитала организации осуществляется на счете 82 «Резервный капитал». Операции по формированию резервного капитала отражаются по дебету счета 84 «Нераспределѐнная прибыль» и кредиту счета 82 «Резервный капитал».

В программе 1С: Бухгалтерия сельскохозяйственного предприятия 8.2» специального документа для формирования резервного капитала в программе не предусмотрено, поэтому бухгалтерские записи по обязательным отчислениям на создание резервного капитала оформляются вручную (пункт меню Операции – Операции, введенные вручную).

Учѐт формирования и использования резервов предстоящих расходов осуществляется на счете 96 «Резерв предстоящих расходов». В частности, на этом счете могут быть отражены суммы: предстоящей оплаты отпусков работникам организации; на выплату ежегодного вознаграждения за выслугу лет; производственных затрат по подготовительным работам в связи с сезонным характером производства; на ремонт основных средств; предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий; на гарантийный ремонт и гарантийное обслуживание. Формирование резерва отражается по кредиту счета 96 в корреспонденции со счетами учета затрат на производство и расходов на продажу. Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 в корреспонденции со счетами: 70 23 и др. Бухгалтерские записи по формированию резерва предстоящих расходов в программе оформляются также вручную (пункт меню Операции – Операции,

введенные вручную) (схема 21).

1. |

|

Операции, введенные |

|

|

|

Сформирован резервный |

Дебет 84 |

|

|

|

|||||

|

|

вручную |

|

|

|

||

|

|

|

|

|

Кредит 82 |

||

|

|

|

|

|

капитал |

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

|

Операции, введенные |

|

|

|

Сформирован резерв |

Дебет 20.1, |

|

вручную |

|

|

|

|||

|

|

|

|

|

|

на оплату отпусков |

20.2, 25,26 |

|

|

|

|

|

|

|

Кредит 96 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операции, введенные |

|

|

|

Сформирован резерв |

Дебет 23 |

|

|

|

|

|

|||

3. |

|

вручную |

|

|

|

на ремонт основных |

|

|

|

|

|

Кредит 96 |

|||

|

|

|

|

|

|

средств |

|

|

|

|

|

|

|

Отражена в учѐте дооценка |

- Дебет 01 |

|

|

|

|

|

|

||

|

|

Операции, введенные |

|

|

|

||

|

|

|

|

|

|||

|

|

|

|

|

Кредит 83 |

||

4. |

|

вручную |

|

|

|

стоимости основных |

|

|

|

|

|

- Дебет 83 |

|||

|

|

|

|

|

|

средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредит 02 |

|

|

|

|

|

|

|

|

Схема 21 – Порядок отражения в учете операций учѐта капитала и резервов в программе 1 С: «Бухгалтерия 8.2»

193

Задание 21.

На 1.01.хх года в организации ООО «ПрофБух» имеются следующие остатки по счетам учета капитала и резервов:

-на счете 80 «Уставный капитал» в сумме 26 415 000 руб.,

-на счете 82 «Резервный капитал» в сумме 2 840 000 руб.,

-на счете 83 «Добавочный капитал» в сумме 6 960 000 руб.,

-на счете 96 «Резерв предстоящих расходов» на сумму 4 400 000 руб. За 20хх год произведены следующие операции:

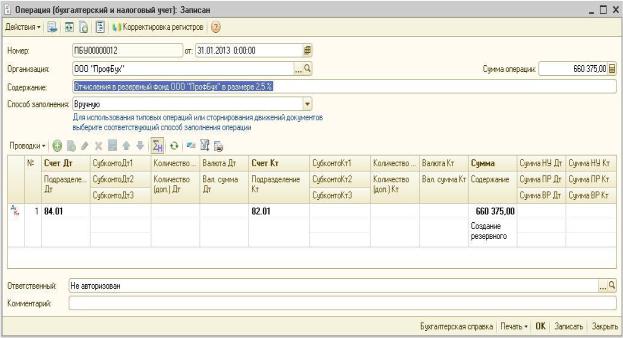

1. В ООО «ПрофБух» в соответствии с Законом РФ «Об акционерных обществах» создается резервный фонд в размере 15 % уставного капитала, который формируется путем ежегодных отчислений (не менее 5 % от чистой прибыли) до достижения необходимого размера.

31.01.хх года в организации произведены отчисления в резервный капитал за счет нераспределенной прибыли в размере 2,5 % от уставного капитала на сумму 660 375 руб.

Рисунок 220 – Порядок оформления электронной формы документа «Операции (бухгалтерский и налоговый учет)» по формированию резервного капитала

2.За январь 20хх года начислено оценочное обязательство по выплате:

-работникам растениеводства – 110 000 руб.,

-работникам животноводства– 90 000 руб.,

-общехозяйственным работникам – 160 000 руб.

194

Рисунок 221 – Порядок оформления электронной формы документа «Операции (бухгалтерский и налоговый учет)» начисление оценочного обязательства по выплате отпускных

3.27 января 20хх г. бухгалтер Петрова А.К. подала заявление о предоставлении отпуска на период с 7 февраля по 21 февраля 20хх г. включительно. Отпускные за этот период начислены 3 февраля 20хх г. в сумме 20 000 руб. А их выплата произведена 4 февраля 20хх г.

Рисунок 222 – Порядок оформления электронной формы документа «Операции (бухгалтерский и налоговый учет)» начисление и выплата отпускных за счет созданного резерва отпусков

195

Примечание !!! Учет оценочных обязательств ведется в соответствии с Положением по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденным Приказом Минфина России от 13.12.2010 N 167н.

Оценочное обязательство в связи с предстоящей оплатой отпусков определяется ежеквартально (по состоянию на 31 марта, 30 июня, 30 сентября и 31 декабря) по следующей формуле:

N

ОценОбяз СрЗарi Днi 1 СтВзi / 100% ,

i 1

где ОценОбяз - величина оценочного обязательства организации на 31 марта (30 июня, 30 сентября, 31 декабря);

СрЗарi - средний дневной заработок i-го работника, исчисленный по

состоянию на дату определения оценочного обязательства;

Днi - количество календарных дней отпуска, на которые i-й

работник имеет право по состоянию на дату определения оценочного обязательства;

СтВзi - суммарная ставка взносов во внебюджетные фонды,

применяемая к выплатам i-му работнику с 1-го числа следующего месяца в процентах;

N - количество работников на дату определения оценочного обязательства.

Требуется:

-Составить и проверить корреспонденцию счетов по хозяйственным операциям;

-Сформировать итоговые записи в Оборотно-сальдовой ведомости за февраль с отбором по сотруднику Петровой А.К по начислению и выплате ей отпускных за счет созданного резерва.

Вопросы для самоконтроля

1.Какие счета предназначены для учѐта капитала организации?

2.Какие бухгалтерские записи должны быть сформированы в программе при отражении в учѐте вкладов в уставный капитал?

3.В разрезе каких субсчетов и видов субконто организуется учѐт по счету 96 «Резервы предстоящих расходов»?

4.Какие бухгалтерские записи должны быть сформированы в программе при формировании резервного капитала организации?

5.Какие регистры синтетического и аналитического учѐта позволяет сформировать программа по счетам 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 96 «Резервы предстоящих расходов»?

196

ТЕМА: «УЧЕТ ПРИБЫЛЕЙ И УБЫТКОВ»

Методические указания. Определение финансовых результатов за отчѐтный период осуществляется в программе с применением документа

«Закрытие месяца» (Регламентные операции – Закрытие месяца, указать период и нажать кнопку «Выполнить закрытие месяца»).

Документ «Закрытие месяца» предназначен для автоматического формирования проводок в конце месяца, переносящих остатки по затратным счетам, и определения прибыли (убытка). В документе автоматически устанавливается последняя дата месяца. Расчет необходимых сумм и формирование проводок выполняются документом в момент проведения, в случае внесения изменений в закрываемом месяце документ следует перепровести, при этом ранее сформированные документом проводки удаляются и формируются новые.

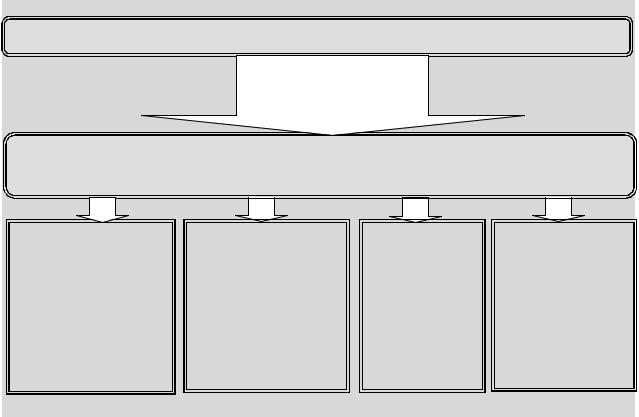

Документ «Закрытие месяца» позволяет формировать 4 группы хозяйственных операций, как это показано на схеме 22.

Формирование финансовых результатов в программе

Документ «Закрытие месяца»

Хозяйственные операции, формируемые документом «Закрытие месяца»

Первая группа |

|

Вторая группа |

|

Третья группа |

|

Четвертая группа |

|||||

- начисление налогов |

|

Расчет долей списания |

|

закрытие счетов |

|

определение |

|

||||

(взносов) с ФОТ; |

|

косвенных |

расходов |

|

затрат (Закрытие |

|

финансовых |

|

|||

- амортизация и износ |

|

(рассчитываются |

доли |

|

счетов 20, 23, 25, |

|

результатов |

за |

|||

основных средств; |

|

списания |

нормируемых |

|

26; |

Закрытие |

|

период (Закрытие |

|||

- переоценка валютных |

|

в налоговом |

учете |

|

счета |

44 |

|

счетов 90, 91; Расчет |

|||

средств; |

|

косвенных |

расходов |

|

«Издержки |

|

налога на прибыль). |

||||

- корректировка |

|

(представительские |

|

|

обращения» |

|

|

|

|||

стоимости |

|

расходы, |

расходы |

на |

|

|

|

|

|

|

|

номенклатуры |

|

рекламу и др.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 22 – Группы хозяйственных операций, формируемых документом «Закрытие месяца» в программе «1С: Бухгалтерия сельскохозяйственного предприятия 8.2»

197

Задание 22.

Ворганизации ООО «ПрофБух» на 01.01.хх года по счету 99 «Прибыли

иубытки» имеется остаток в сумме 34 392 000 руб.

1.Определить финансовый результат от продажи продукции (товаров, работ, услуг) за год посредством проведения документа «Закрытие месяца».

2. Сформировать Оборотно-сальдовую ведомость по всем счетам на конец года (на 31.12.20хх г.) и проверить равенство конечных остатков.

Счет |

Показ |

Сальдо на начало периода |

Обороты за период |

|

Сальдо на конец периода |

||||

|

атели |

Дебет |

|

Кредит |

Дебет |

Кредит |

Дебет |

|

Кредит |

|

|

||||||||

01 |

БУ |

|

47 410 000,00 |

|

4 497 939,09 |

420 000,00 |

|

51 487 939,09 |

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

47 410 000,00 |

|

4 497 939,09 |

719 109,00 |

|

51 188 830,09 |

|

|

|

|

|

|

|

|

|

|

|

02 |

БУ |

|

|

18 241 000,00 |

210 000,00 |

2 646 008,81 |

|

|

20 677 008,81 |

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

18 241 000,00 |

210 000,00 |

2 643 143,74 |

|

|

20 674 143,74 |

|

|

|

|

|

|

|

|

|

|

04 |

БУ |

|

1 500 000,00 |

|

7 000,00 |

|

|

1 507 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

1 500 000,00 |

|

7 000,00 |

|

|

1 507 000,00 |

|

|

|

|

|

|

|

|

|

|

|

05 |

БУ |

|

|

1 480 000,00 |

|

21 944,40 |

|

|

1 501 944,40 |

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

1 480 000,00 |

|

21 944,40 |

|

|

1 501 944,40 |

|

|

|

|

|

|

|

|

|

|

08 |

БУ |

|

667 030,00 |

|

3 627 909,09 |

4 294 939,09 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

667 030,00 |

|

3 627 909,09 |

4 294 939,09 |

|

|

|

|

|

|

|

|

|

|

|

|

|

09 |

БУ |

|

|

|

1 191 450,18 |

10 489,91 |

|

1 180 960,27 |

|

|

|

|

|

|

|

|

|

|

|

10 |

БУ |

|

7 800 200,00 |

|

15 213 696,23 |

1 687 782,25 |

|

21 326 113,98 |

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

7 800 200,00 |

|

15 214 014,45 |

1 687 988,65 |

|

21 326 225,80 |

|

|

|

|

|

|

|

|

|

|

|

11 |

БУ |

|

8 600 000,00 |

|

189 539,78 |

1 238 383,82 |

|

7 551 155,96 |

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

8 600 000,00 |

|

189 539,78 |

1 238 383,82 |

|

7 551 155,96 |

|

|

|

|

|

|

|

|

|

|

|

19 |

БУ |

|

385 000,00 |

|

2 400 993,26 |

2 381 369,32 |

|

404 623,94 |

|

|

|

|

|

|

|

|

|

|

|

20 |

БУ |

|

7 500 000,00 |

|

2 194 495,51 |

8 309 306,95 |

|

1 385 188,56 |

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

7 500 000,00 |

|

2 266 578,91 |

8 349 641,83 |

|

1 416 937,08 |

|

|

|

|

|

|

|

|

|

|

|

23 |

БУ |

|

|

|

148 255,70 |

|

|

148 255,70 |

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

|

226 630,70 |

|

|

226 630,70 |

|

|

|

|

|

|

|

|

|

|

|

25 |

БУ |

|

|

|

49 110,38 |

49 110,38 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

|

195 102,31 |

195 102,31 |

|

|

|

|

|

|

|

|

|

|

|

|

|

26 |

БУ |

|

|

|

5 435 411,47 |

5 435 411,47 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

|

5 435 411,47 |

5 435 411,47 |

|

|

|

|

|

|

|

|

|

|

|

|

|

41 |

БУ |

|

350 000,00 |

|

57 151,37 |

9 600,00 |

|

397 551,37 |

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

350 000,00 |

|

57 151,37 |

9 600,00 |

|

397 551,37 |

|

|

|

|

|

|

|

|

|

|

|

43 |

БУ |

|

4 282 000,00 |

|

5 438 479,37 |

2 458 616,10 |

|

7 261 863,27 |

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

4 282 000,00 |

|

5 477 751,55 |

2 471 657,79 |

|

7 288 093,76 |

|

|

|

|

|

|

|

|

|

|

|

50 |

БУ |

|

33 000,00 |

|

2 515 891,50 |

2 323 838,00 |

|

225 053,50 |

|

|

|

|

|

|

|

|

|

|

|

51 |

БУ |

|

900 000,00 |

|

7 313 030,00 |

7 610 362,60 |

|

602 667,40 |

|

|

|

|

|

|

|

|

|

|

|

55 |

БУ |

|

150 000,00 |

|

600 000,00 |

414 600,00 |

|

335 400,00 |

|

|

|

|

|

|

|

|

|

|

|

57 |

БУ |

|

|

|

105 000,00 |

105 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

58 |

БУ |

|

1 200 000,00 |

|

285 000,00 |

560 000,00 |

|

925 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

1 200 000,00 |

|

285 000,00 |

560 000,00 |

|

925 000,00 |

|

|

|

|

|

|

|

|

|

|

|

60 |

БУ |

|

|

1 255 000,00 |

998 060,00 |

15 803 515,62 |

|

|

16 060 455,62 |

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

1 255 000,00 |

998 060,00 |

15 803 515,62 |

|

|

16 060 455,62 |

|

|

|

|

|

|

|

|

|

|

62 |

БУ |

|

2 295 000,00 |

|

5 775 172,00 |

8 680 456,00 |

|

|

610 284,00 |

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

2 295 000,00 |

|

5 775 172,00 |

8 680 456,00 |

|

|

610 284,00 |

|

|

|

|

|

|

|

|

|

|

67 |

БУ |

|

|

6 139 000,00 |

|

|

|

|

6 139 000,00 |

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

1 163 000,00 |

|

|

|

|

1 163 000,00 |

|

|

|

|

|

|

|

|

|

|

68 |

БУ |

|

|

5 894 000,00 |

4 478 669,12 |

2 316 930,89 |

|

|

3 732 261,77 |

|

|

|

|

|

|

|

|

|

|

69 |

БУ |

|

|

74 000,00 |

469 304,10 |

474 724,10 |

|

|

79 420,00 |

|

|

|

|

|

|

|

|

|

|

70 |

БУ |

|

|

|

2 210 510,50 |

2 197 606,00 |

|

|

-12 904,50 |

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

|

2 210 410,50 |

2 197 606,00 |

|

|

-12 804,50 |

|

|

|

|

|

|

|

|

|

|

71 |

БУ |

|

5 000,00 |

|

64 690,00 |

43 964,00 |

|

25 726,00 |

|

|

|

|

|

|

|

|

|

|

|

198

|

НУ |

5 000,00 |

|

64 690,00 |

43 964,00 |

25 726,00 |

|

|

|

|

|

|

|

|

|

73 |

БУ |

|

|

|

9 000,00 |

-9 000,00 |

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

75 |

БУ |

23 584 000,00 |

|

2 901 780,00 |

5 731 780,00 |

20 754 000,00 |

|

|

|

|

|

|

|

|

|

76 |

БУ |

|

276 130,00 |

1 133 212,00 |

938 850,89 |

|

81 768,89 |

|

|

|

|

|

|

|

|

|

НУ |

|

276 130,00 |

1 133 212,00 |

-261 149,11 |

1 118 231,11 |

|

|

|

|

|

|

|

|

|

77 |

БУ |

|

|

4 700,86 |

66 031,09 |

|

61 330,23 |

|

|

|

|

|

|

|

|

80 |

БУ |

|

26 415 000,00 |

|

|

|

26 415 000,00 |

|

|

|

|

|

|

|

|

82 |

БУ |

|

2 840 000,00 |

|

660 375,00 |

|

3 500 375,00 |

|

|

|

|

|

|

|

|

83 |

БУ |

|

6 960 000,00 |

|

|

|

6 960 000,00 |

|

|

|

|

|

|

|

|

84 |

БУ |

|

32 687 100,00 |

8 078 125,18 |

|

|

24 608 974,82 |

|

|

|

|

|

|

|

|

90 |

БУ |

|

|

22 447 535,59 |

22 447 535,59 |

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

21 097 319,50 |

21 097 319,50 |

|

|

|

|

|

|

|

|

|

|

91 |

БУ |

|

|

1 968 498,63 |

1 968 498,63 |

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

27 955,00 |

27 955,00 |

|

|

|

|

|

|

|

|

|

|

96 |

БУ |

|

4 400 000,00 |

25 420,00 |

720 000,00 |

|

5 094 580,00 |

|

|

|

|

|

|

|

|

|

НУ |

|

4 400 000,00 |

25 420,00 |

720 000,00 |

|

5 094 580,00 |

|

|

|

|

|

|

|

|

99 |

БУ |

|

|

7 038 129,45 |

7 038 129,45 |

|

|

|

|

|

|

|

|

|

|

|

НУ |

|

|

5 809 885,21 |

5 809 885,21 |

|

|

Итого |

БУ |

106 661 230,00 |

106 661 230,00 |

109 074 160,36 |

109 074 160,36 |

115 509 499,04 |

115 509 499,04 |

|

НУ |

81 609 230,00 |

26 815 130,00 |

74 832 152,93 |

81 746 474,32 |

92 971 381,87 |

45 091 603,26 |

|

|

|

|

|

|

|

|

Рисунок 223 – Порядок оформления электронной формы документа «Оборотно-сальдовая ведомость»

3.Сформировать дополнительные отчетные формы для АПК:

-Выпуск продукции с поля

-Расход семян и посадочного материала

-Приплод животных

-Привес животных

Требуется:

-Проверить корреспонденцию счетов по операциям посредством формирования стандартных отчетов;

-Сформировать Главную книгу за год.

Вопросы для самоконтроля

1.В разрезе каких субсчетов и видов субконто организуется аналитический учѐт по счѐтам 99 «Прибыли и убытки», 84 «Нераспределѐнная прибыль (непокрытый убыток)»?

2.Какие группы регламентных операций позволяет сформировать документ «Закрытие месяца»?

3.Какие бухгалтерские записи позволяет сформировать документ «Закрытие месяца»?

4.Какой справочник предназначен в программе для аналитического учѐта распределения и использования прибыли?

5.Каким документом осуществляется начисление налога на прибыль организации?

199

ТЕМА: «БУХГАЛТЕРСКАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ»

Методические указания. Бухгалтерская финансовая отчѐтность относится к регламентированным отчетам, формируемым в программе «1С: Бухгалтерия» (меню Отчѐт – Регламентированная отчѐтность - Регламентированная и финансовая отчѐтность). В программе можно сформировать все типовые формы бухгалтерской финансовой отчѐтности. («Бухгалтерский баланс» (форма № 1), «Отчет о финансовых результатах» (форма № 2), «Отчет об изменениях капитала» (форма № 3); «Отчѐт о движении денежных средств» (форма № 4); «Приложения к бухгалтерскому балансу (форма № 5)»).

Вверхней части окна отчѐтной формы заданы кнопки управления составлением отчета:

- Заполнить – заполняет бланк отчета на основании данных бухгалтерского учета. При этом все ячейки бланка предварительно очищаются;

- Очистить – очищает все ячейки формы, заполненные ранее; - Выгрузка – позволяет выгрузить печатную форму сформированного

отчѐта.

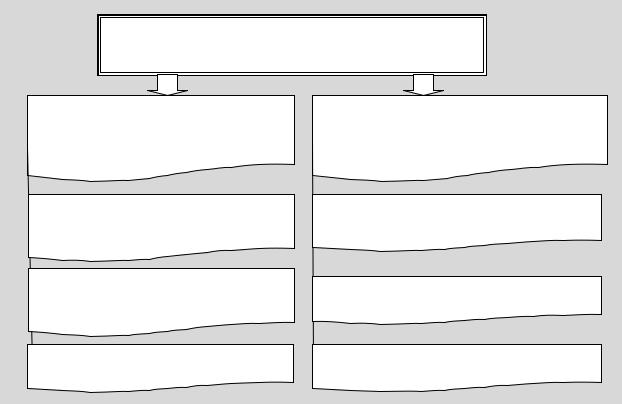

Вцелом классификация отчѐтов, формируемых в программе «1С: Бухгалтерия сельскохозяйственного предприятия 8.2» представлена на схеме

23.

Виды отчѐтов, формируемых в программе

Отчѐты |

Отчѐты |

для внутренних |

для внешних |

пользователей |

пользователей |

Стандартные отчѐты (оборотно- |

|

сальдовая ведомость; обороты счета; |

Бухгалтерская отчѐтность |

анализ счета, карточка счета) |

|

Специализированные отчѐты (кассовая |

|

книга; книга продаж, книга покупок) |

Налоговая отчѐтность |

|

|

Прочие отчѐты (отчѐты управленческого |

|

учѐта) |

Статистическая отчѐтность |

Схема 23 – Классификация отчѐтов, формируемых в программе «1С: Бухгалтерия сельскохозяйственного предприятия 8.2»

200