4. Методы калькулирования себестоимости.

При калькулировании себестоимости используют 2 модели: 1) модель полного распределения затрат и 2) модель частичного распределения затрат.

1 модель служит для производственного учета и при её использовании исчисляется себестоимость изделия, заказа и других объектов калькулирования.

2 модель для управленческого учета на предприятии.

При использовании 1-й модели методы калькулирования классифицируются по двум признакам:

1 – по объекту калькулирования:

А) По изделию

Б) позаказный

В) попередельный

Г) пооперационный

Д) попроцессный

Е) YIT – калькулирования

При позаказном методе объектом учета и калькулирования является отдельный производственный запас на заранее определенное количество продукции. Используется в индивидуальном, мелкосерийном производстве.

Попередельный – прямые затраты отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции одного передела. (металлургия, текстильная промышленность).

При пооперационном калькулировании для учета материалов используется методика позаказного метода, а для учета зарплаты попроцессного метода.

YIT калькулирование - используют в непрерывном производстве, в котором каждая операция является продолжением предыдущей. Особенности: отсутствие учета движения основных материалов и заработной платы. Сведения о фактических расходах собираются по цехам каждый месяц, затем определяют количество произведенных единиц и их себестоимость.

Не обязательно сопоставляются фактические затраты с нормативными. В зависимости от способа расчета выделяют следующие методы:

1 – метод прямого счета (удельных издержек)

2 – расчетно-аналитический метод

3 – нормативный (эквивалентный метод)

4 – параметрический метод

5 – метод исключения затрат

6 – коэффициентный метод

7 – комбинированный метод

1 – где выпускают однородную продукцию. Себестоимость единицы определяется путем деления общей суммы издержек на количество выработанной продукции.

2 – предполагает определение прямых затрат на единицу продукции на основе норм расхода, а косвенный – пропорционально признаку, установленному в отрасли.

3 – Основывается на нормах и нормативах. Использование материальных, финансовых и трудовых ресурсов. Используется в массовом производстве, но нормы должны регулярно пересматриваться. Требует четкой системы планирования себестоимости продукции.

4 – Используется при калькулировании однотипных, но разных по размеру и качеству изделий.

5 – используется в технических производствах, в которых затраты невозможны непосредственно на конкретный вид продукции. (Нефтепереработка, коксохим). Определяет общую сумму сырьевых затрат, затем затраты распределяются по видам продукции, выпускаемых из этого сырья.

Один из видов продукции считается основным, остальные побочные. Из общих затрат исключают стоимость побочной продукции, а оставшуюся сумму относят на себестоимость основного вида продукции. Для определения стоимости побочного продукта используют:

действительными отпускными ценами на побочную продукцию.

Ценами на сырье

6 – основан на использовании коэффициентов при распределении комплексных затрат между полученной продукцией. Одному из видов продукции присваивают коэффициент – «единица», а остальные сравниваются с ним по какому-либо признаку (вес, цена).

Далее выпуск продукции рассчитывается в условных единицах, определяются затраты на условную единицу и находятся затраты на производство каждого вида продукции умножением затрат на 1 условную единицу, на коэффициент продукции.

7 – сочетание метода исключения затрат и коэффициентного метода.

1) Продукция делится на основную и побочную.

2) Затраты на побочную продукцию исключаются из общей суммы затрат

3) Оставшееся после исключения сумма затрат распределяется между основными видами продукции в соответствии с коэффициентами.

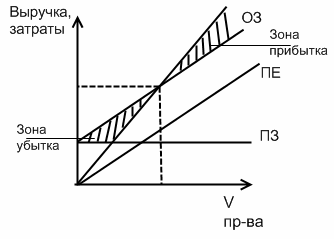

Основным методом калькулирования, использованного в рамках модели частного распределения затрат, является система «директ-костинг». В этом случае себестоимость продукции учитывается и планируется в отношении только переменных затрат. Система дает возможность установить связи и пропорции между затратами и объемом производства, получить информацию о прибыли и убыточности в зависимости от изменения объема производства и прогнозировать поведение себестоимости при суммировании объема производства или мощности.

Система «директ-костинг» содержит следующие основные финансовые показатели:

Выручка

Переменные расходы

Маржинальная прибыль (строка 1 и 2)

Постоянные расходы

Валовая прибыль (3-4)

Выделение суммы постоянных затрат в этой системе калькулирования позволяет показать влияние этой величины на сумму прибыли, а изменение маржинальной прибыли дает возможность влиять на увеличение рентабельных изделий и соответственно внести изменения в ассортимент выпускаемой продукции. Т.о., система директкостинг позволяет определить изменение прибыли под влиянием изменения переменных затрат, цен на продукцию, структуру выпуска и на основе анализа принять необходимые управленческие решения. Для определения потенциальной прибыли, которую может достичь предприятие проводится анализ взаимосвязанных издержек, объема производства и прибыли

Рассчитаем следующие показатели:

маржинальная прибыль

удельная маржинальная прибыль

Пуд.мар. = Пмар/Q

Q – количество единиц выпускаемой продукции.

Пуд.мар. = Цед. – Пед.

Пед – переменные расходы на единицу.

Коэффициент маржинальной прибыли:

Кп.м. = Пмар./В – Пуд.мар./Ц

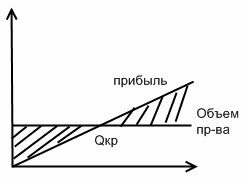

Критическая точка (порок рентабельности)

Qкр = Пост. * затраты / Цед – ПЕед = ПЗ/ Пуд.мар

Qкр. стоимсоть = ПЗ/Кприбыль маржинальная

Кромкобезопасность – показывает предел до которого может понижаться выручка от реализации без убытка для предприятия.

Кбез = Qпл – Qкритическая

Нахождение критического объема производства осуществляется аналитически, по формуле, и графически:

График влияния деловой активности выглядит следующим образом: