Калькуляция себестоимости

Себестоимость 100 руб. доходов от услуг связи позволяет оценить эффективность использования текущих эксплуатационных расходов.

Исчисление себестоимости по отдельным элементам и статьям затрат называется калькуляцией.

Вобщем, виде калькуляция себестоимости имеет вид:

С(ФОТД СсД ДА ЭДл ТДр ) *100руб

Часть2.

Методика определения расходов организации ее себестоимости.

Определение затрат в организации включает следующее этапы:

Составление сметы затрат на производство

Определение общей суммы расходов по обычным видам деятельности

Расчет себестоимости 100 руб. доходов

Оценка эффективности затрат

Разработка сметы затрат на производство

Разработка сметы затрат на производство включает определение каждой статьи и элемента затрат, входящих в общую себестоимость:

1)ФОТ:

где ФОТ - должностные оклады(тарифные ставки), премии, надбавки, дополнительных выплаты

Разработка сметы затрат на производство

2)Отчисления на социальные нужды(пенсионные страхование , социальные и мед страхования):

где Н – налог на социальные нужды

Разработка сметы затрат на производство

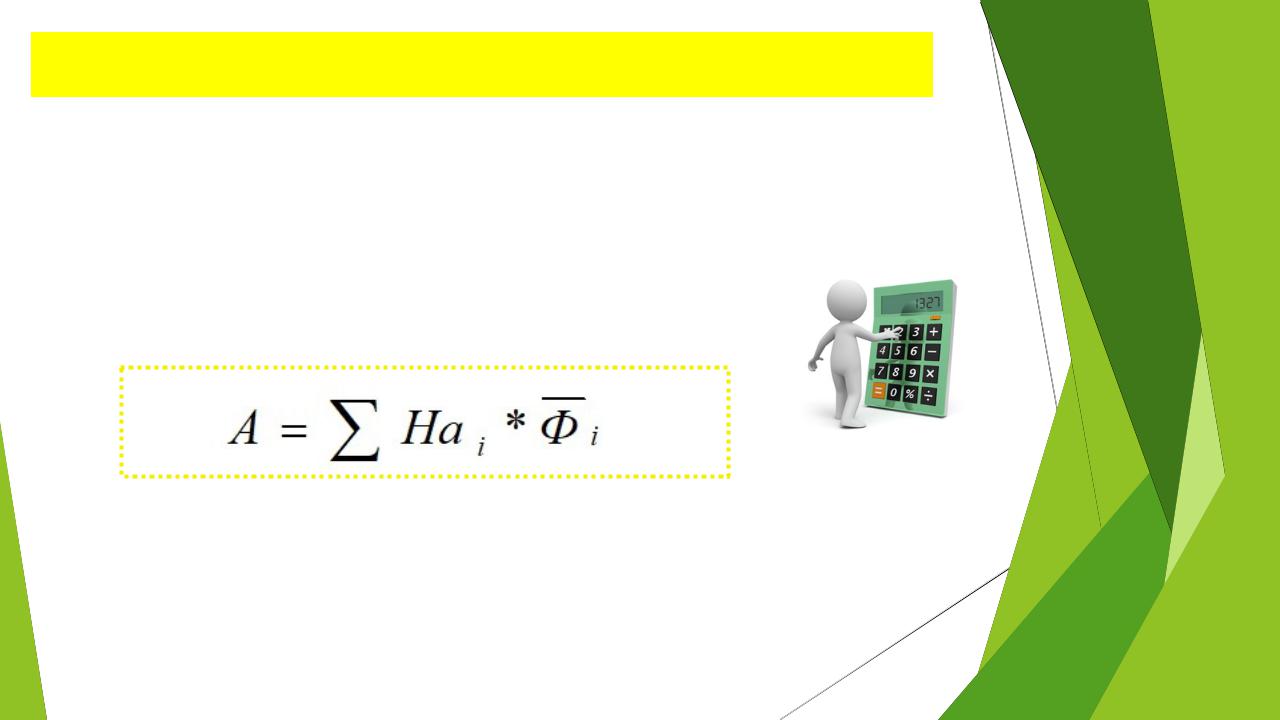

3)Амортизационные отчисления (на полное восстановление основных производственных фондов):

Разработка сметы затрат на производство

4)Составляющие материальные затраты рассчитываются по укрупненному измерителю, т.е. на 100 руб. дохода от реализации (Материальные затраты, материалы, запчасти, топливо, электроэнергия со стороны для производственных нужд, затраты на текущий и капитальный ремонт, в том числе выполненный сторонними организациями)

При этом такие расходы как капитальный ремонт определяются на основе сметной документации

Разработка сметы затрат на производство

5)Прочие затраты:

Расходы по взаимотношениям определяется в зависимости от согласованных расчетных цен (такс) и объема работ, выполненных другими организациями в процессе создания сетевых услуг.

Налоги, включенные в прибыль, определяются по установленным нормам. Также по нормам определяются отчисления в фонд НИОКР, командировочные расходы и т.д.

Разработка сметы затрат на производство

После определения каждой статьи ремонта рассчитывается их сумма:

Затем себестоимость 100 рублей дохода:

Себестоимость сравнивается с показателями предыдущего периода и оцениваются индексе снижения:

Часть 3.

Значение и пути снижения себестоимости