новая папка / Расчетка кредиты Даня

.docxМинистерство науки и высшего образования Российской Федерации

Федеральное государственное автономное образовательное учреждение

высшего образования

«Пермский национальный исследовательский политехнический

университет»

Электротехнический факультет

Кафедра «Конструирование и технологии в электротехнике»

АНАЛИТИЧЕСКИЙ ОТЧЕТ

Вариант - 8

Наименование темы: Сравнительного анализа двух вариантов оплаты банковского кредита (аннуитет или дифференцированные платежи)

Студент(А) ______________/___Киряков Д.А.__/

(подпись) (инициалы, фамилия)

Группа ____ЭЭ-20-3Б____________

Научный руководитель ________/__Захарова Р.Г.____/

(подпись) (инициалы, фамилия)

Дата защиты __________ Оценка_____________

Пермь

2022

Введение

Экономическая роль кредита заключается в его способности объединить мелкие, разрозненные денежные средства, что позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Цель: проведение сравнительного анализа двух вариантов оплаты банковского кредита (аннуитет или дифференцированные платежи).

Задачи исследования:

Провести сравнительный анализ.

Провести сравнительные расчеты 2 вариантов оплаты банковского кредита

Сравнить полученные результаты

Анализ предметной области

Дифференцированный платеж — это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается.

Аннуитетный платеж — это наиболее распространенная схема. При аннуитете ипотека выплачивается равными частями — размер взноса остается неизменным на протяжении всего периода кредитования. Сам платеж складывается из двух частей — основного долга (или тела кредита) и процентов, которые начисляются банком.

Алгоритм выполнения работы

Индивидуального задания предполагает проведение сравнительного анализа двух вариантов оплаты банковского кредита (аннуитет или дифференцированные платежи).

Таблица 1 – Исходные данные

Переменная |

|

8 |

|

PV, тыс. руб. |

153 |

i |

11 |

Используя исходные данные (таблица 1) для расчета, составить график платежей по кредиту, погашаемому ежемесячными аннуитетными (равными) платежами и дифференцированными (разными) платежами, если кредит размером «PV» тыс. руб. был взят на полгода под «i»% годовых, начисляемых ежемесячно. Определить сумму начисленных процентов за весь срок кредита.

Алгоритм выполнения

1)

Рассчитать ежемесячную сумму аннуитетного

платежа (PMT).

Аннуитетный платеж – это равный по

сумме ежемесячный платеж по кредиту.

Формула для расчета:

2) Для расчета первой строки в столбце «Сумма процентных выплат», необходимо рассчитать сумму «вознаграждения» банку за первый месяц. Сумма процентных выплат за первый месяц рассчитывается по формуле:

Остаток

основного долга

Остаток

основного долга

3) Сумма к погашению основного долга за первый месяц рассчитывается по формуле: PMT – Сумма процентных выплат за первый месяц.

4) Остаток основного долга по кредиту за первый месяц рассчитывается как разница между «остатком основного долга по кредиту» и «суммой к погашению основного долга» за первый месяц.

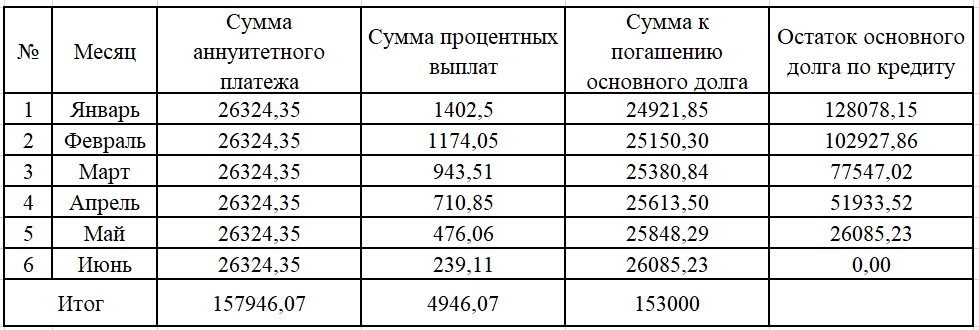

5) Заполнить таблицу, рассчитав показатели за все 6 месяцев, используя тот же алгоритм расчетов (за исключением пункта 1, где была рассчитана ежемесячная сумма аннуитетного платежа в банк). Заполнить строку «Итого по кредиту» (рисунок 1).

Рисунок 1 - График погашения кредита аннуитетными платежами

6) Провести проверку расчетов по строке «Итого по кредиту»: из «Суммы аннуитетных платежей» вычесть «Сумму к погашению основного долга» и, полученное значение, должно совпасть с «Суммой процентных выплат».

7) Рассчитать ежемесячную сумму к погашению основного долга. В данной схеме погашения кредита заемщик равными суммами погашает основной долг, поэтому формула для расчета суммы к погашению основного долга следующая: PV : количество месяцев в сроке кредитования

Рассчитав ежемесячную сумму к погашению основного долга, в таблице 4 заполнить столбец «Сумма к погашению основного долга». Это единственный столбец в данной таблице, где суммы будут одинаковыми за каждый месяц и этот столбец можно заполнить сразу за все 6 месяцев.

8) Для расчета первой строки в столбце «Сумма процентных выплат», необходимо рассчитать сумму «вознаграждения» банку за первый месяц. Сумма процентных выплат за первый месяц рассчитывается по формуле:

Остаток основного долга

Но, так как до первого месяца мы еще не погашали основной долг, то проценты за первый месяц будут начислены на первоначальный размер кредита (PV).

9) «Общая сумма платежа» за первый месяц рассчитывается по формуле: Сумма к погашению основного долга + Сумма процентных выплат

10) Остаток основного долга по кредиту за первый месяц рассчитывается как разница между «остатком основного долга по кредиту» и «суммой к погашению основного долга» за первый месяц.

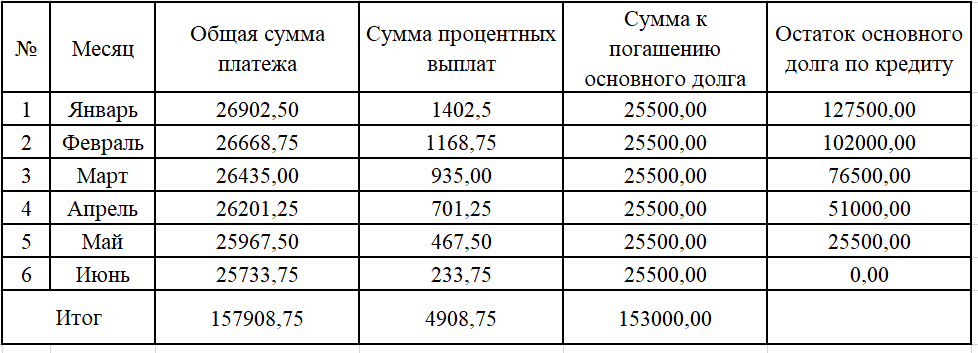

11) Заполнить таблицу, рассчитав показатели за все 6 месяцев, используя тот же алгоритм расчетов (за исключением пункта 1, где была рассчитана ежемесячная сумма к погашению основного долга в банк). Заполнить строку «Итого по кредиту»

12) Провести проверку расчетов по строке «Итого по кредиту»: из «Общей суммы платежей» вычесть «Сумму к погашению основного долга» и, полученное значение, должно совпасть с «Суммой процентных выплат» (рисунок 2).

Рисунок 2 - График погашения кредита дифференцированными платежами

Заключение

В заключении нужно отметить, что поставленные цели перед выполнением индивидуальной работы, были полностью реализованы.

После сравнения двух вариантов расчета кредитив можно сказать, что при дифференцированных платежах сумма процентных выплат меньше чем при ануететных, так как остаток основного долга по кредиту меньше, а, следовательно, процент по кредиту начисляется на меньшую сумму.