Примеры применения концепции премии за риск

Сумма премий за все виды риска (RPi) определяется:

•в странах с развитой рыночной экономикой с помощью модели CAPM,

в основе которой лежит концепция бета- коэффициента (β)

• в России с помощью экспертного метода

Управление риском: основные понятия

•Управление риском – это его минимизация

–путем прогнозирования возможных неблагоприятных событий и их устранения (теоретический путь)

–путем уменьшения отрицательных последствий при наступлении неблагоприятного события (практический путь)

•В финансовом менеджменте второй путь означает создание дополнительных (альтернативных) фондов денежных средств,

из которых, в случае наступления неблагоприятного события, можно профинансировать недополученную прибыль.

Основные методы управления риском

•Страхование

•Создание резервных фондов (самострахование)

•Диверсификация

Диверсификация риска: основные положения

•Диверсификация риска – это распределение риска по различным направлениям.

•Диверсификация риска применяется в тех случаях когда имеется совокупность однородных вложений денежных средств, т.е. портфель вложений.

Портфель ценных бумаг: основные положения

Портфель ценных бумаг – это совокупность различных видов ценных бумаг, принадлежащих одному инвестору и выступающих как единый объект управления.

Цели создания портфеля ценных бумаг:

1)Максимизация доходности портфеля ценных бумаг при определённом приемлемого для инвестора уровня риска

2)Минимизация портфельного риска при поддержании определённого достаточного для инвестора уровня доходности

Обе эти цели, но не одновременно можно достичь с помощью диверсификации

Диверсификация портфельных рисков

•Сущность механизма диверсификации.

В портфель ценных бумаг включаются такие бумаги, доходность по которым изменяется

разнонаправленно при одинаковом изменении внешних условий.

•Следствие механизма диверсификации

Чем больше различных видов ценных бумаг включено в портфель, тем меньше риск данного портфеля.

•Но, сколько бы ценных бумаг не было в портфеле, НЕВОЗМОЖНО уменьшить его риск до нуля!

Классификация портфельных рисков

Все возможные портфельные риски можно подразделить на две группы:

•специфические, диверсифицируемые, несистематические (несистемные) риски

– это такие риски, которые по разному влияют на различные компании и которые можно уменьшить с помощью механизма диверсификации.

Это, как правило микроэкономические риски.

Классификация портфельных рисков

•рыночные, недиверсифицируемые, систематические (системные) риски

– это такие риски, которые одинаково влияют на различные компании и которые нельзя уменьшить с помощью механизма диверсификации.

Это, как правило макроэкономические риски.

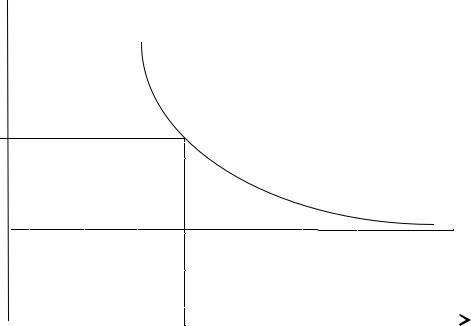

Зависимость портфельного риска от количества видов ценных бумаг

Портфельный риск

Риск портфеля с числом ц/б

Специфический риск

Рыночный риск

|

|

|

|

– число ц/б в |

Количество |

||

портфеле |

|||

видов ц/б |

|||

|

|||

При увеличении количества видов ценных бумаг, включенных в портфель, риск портфеля уменьшается только за счет специфических рисков.