18. Классификация счетов бухгалтерского учета. План счетов бухгалтерского учета.

Классификация счетов бухгалтерского учета – это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций.

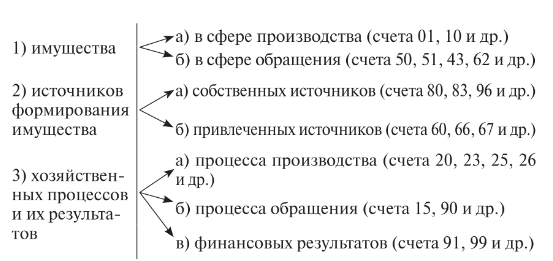

Классификация счетов по экономическому содержанию, основывается на группировке объектов бухгалтерского наблюдения. В соответствии с этим выделяют счета для учёта:

Классификация счетов по назначению и структуре показывает особенности построения и назначения счетов в информационной системе бухгалтерского учёта. Существует несколько вариаций классификации, далее приведена одна из них. В скобках указаны несколько примеров.

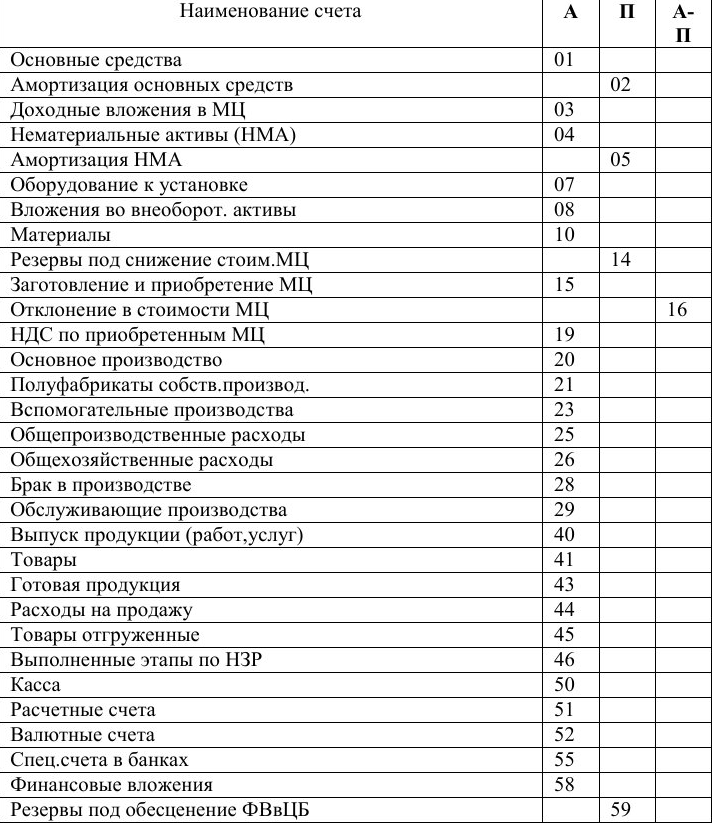

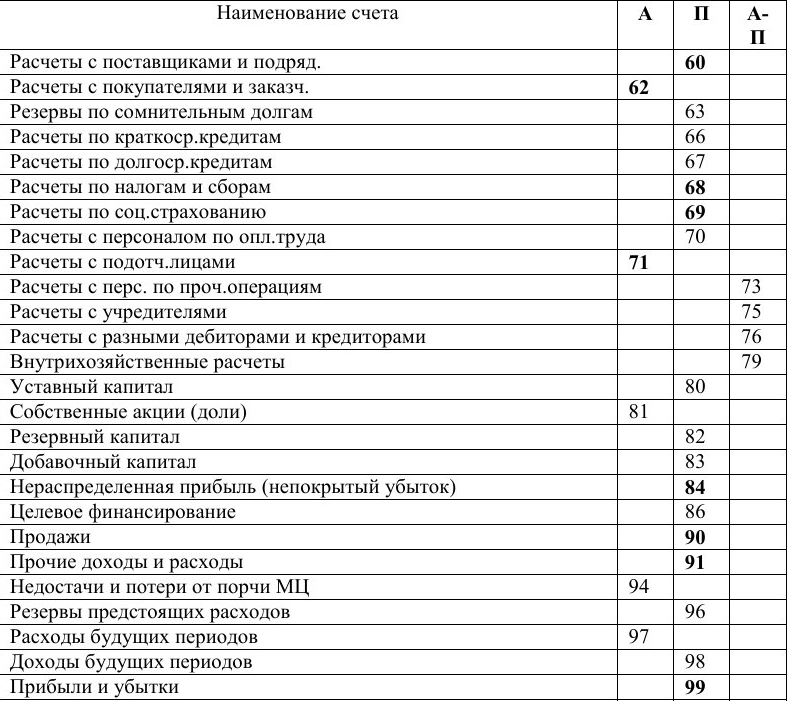

План счетов бухгалтерского учёта представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерсом учёте. В нём приведены наименования и номера синтетических счетов и субсчетов.

19.Задачи и содержание системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Задачи и содержание системы нормативного регулирования бухгалтерского учёта. Целью нормативного регулирования бухгалтерского учёта является обеспечение доступа всем заинтересованным пользователям информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов.

Переход на рыночные рельсы экономики потребовал разработки новой системы нормативных документов, регламентирующих вопросы организации и ведения бухгалтерского учёта в организации, а также определения роли государственных органов в её создании.

Новая система нормативного регулирования бухгалтерского учёта в России состоит из документов четырёх уровней.

Уровень |

Виды документов |

Организации, участвующие в принятии документов |

Первый уровень – законодательный |

Федеральные законы, указы Президента Российской Федерации, постановления правительства Российской Федерации |

Федеральное Собрание, Президент Россий-ской Федерации, Правительство Российск-ой Федерации, Министерство финансов Российской Федерации |

Второй уровень – нормативный |

Положения (стандарты) по бухгалтерскому учёту |

Министерство финансов Российской Федерации |

Третий уровень – методический |

Методические указания, План счетов и Инструкция по его применению |

Министерство финансов Российской Фе-дерации, Федеральные органы исполни-тельной власти, Институт профессиональ-ных бухгалтеров России |

Четвёртый уровень – организационный |

Документы, формирующие учётную политику организации (орг.-расп. док-ты) |

Организации независимо от организацион-но-правовых форм деятельности. |

Первый уровень документов составляют законы и иные законодательные акты (указы Президента Российской Федерации, постановление Российской Федерации), регулирующие прямо или косвенно постановку бухгалтерского учёта в организации, а также представление бухгалтерской отчётности. Особое место в этом уровне системы занимает Федеральный закон «О бухгалтерском учёте», где закреплён ряд важных принципов и правил бухгалтерского учёта, определена организационная основа регулирования бухгалтерского учёта, изложены основы его ведения, начиная с первичных документов и кончая бухгалтерской отчётностью.

Весьма важным документом первого уровня системы является Гражданский кодекс Российской Федерации. В его первой части законодательно закреплены многие вопросы учётной работы. Среди них: наличие самостоятельного бухгалтерского баланса как необходимый признак юридического лица; обязательность утверждения годового бухгалтерского отчёта; обязательные случаи аудиторского заключения; понятие чистых активов, дочерних и зависимых обществ; порядок реорганизации и ликвидации различных видов юридических лиц. Во второй части ГК РФ раскрыт механизм договорной работы, являющийся основой формирования оправдательной и первичной учётной документации, и заложены подходы к отражению конкретных хозяйственных операций в бухгалтерском учёте.

К этой группе документов можно отнести федеральные законы «О государственной поддержке малого предпринимательства в Российской Федерации», «Об акционерных обществах», «Об обществах с ограниченной ответственностью», в которых решаются важные вопросы, касающиеся отдельных моментов реализации бухгалтерского учёта в зависимости от особенностей организационно-правовой формы юридического лица.

Особняком в первой группе документов стоит Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, появление которого связано с нормой Федерального закона «О бухгалтерском учёте» в части осуществления Правительством Российской Федерации общего методологического руководства бухгалтерским учётом в Российской Федерации. В целях реализации данной нормы оно возложило на Министерство финансов Российской Федерации основные функции общего методологического руководства бухгалтерским учётом и обязало его разработать и утвердить указанное Положение.

Как известно, в настоящее время поэтапно разрабатывается и вводится Налоговый кодекс Российской Федерации, в котором определены некоторые вопросы, связанные с бухгалтерским учётом. Так, налогоплательщики исчисляют налоговую базу на основе данных регистров бухгалтерского учёта и (или) иных документально подтверждённых данных об объектах, подлежащих налогообложению либо связанным с ним. Тем самым законодательно не стоит вопрос об организации отдельного налогового учёта для целей налогообложения.

Второй уровень системы нормативного регулирования формируют положения (стандарты) по бухгалтерскому учёту, утверждаемы только Минфином России. Они должны охватить требования, относящиеся к раскрытию информации в бухгалтерской отчётности, условно в разрезе трёх групп: общие вопросы раскрытия информации; активы и обязательства организации; финансовые результаты её деятельности. Положения фиксируют минимальные требования государства к ведению бухгалтерского учёта и составлению бухгалтерской отчётности исходя из потребностей рыночной экономики и мировой экономики.

В этих документах обобщены принципы и базовые правила бухгалтерского учёта, обеспечивающие доступность и полезность финансовой информации; изложены основные понятия, относящиеся к отдельным участкам учёта; приведены возможные бухгалтерские приёмы для раскрытия конкретного механизма применения их к определённому виду деятельности. Такое раскрытие должно осуществляться в документах третьего уровня – методических указаниях по ведению бухгалтерского учёта, в том числе инструкциях, рекомендациях и т.д. К первой группе документов относятся методические рекомендации по планированию, учёту и калькулированию себестоимости продукции (работ, услуг) в промышленности, строительстве, сельском хозяйстве, науке и других отраслях; методические указания по инвентаризации имущества и финансовых обязательств; инструкции по заполнению форм бухгалтерской отчётности и другое. Важнейшими документами этого уровня являются План счетов бухгалтерского учёта и Инструкция по его применению. К ним же можно причислить многочисленные указания Минфина России по вопросам, возникающие впервые в хозяйственной деятельности организаций (договор о совместной деятельности, договор о доверительном управлении имуществом, векселя и казначейские обязательства).

Кроме министерства финансов Российской Федерации данную группу документов формируют органы исполнительной власти, ответственные за состояние дел в подведомственных видах деятельности и отраслях экономики, добровольные объединения юридических лиц и т.п., а также профессиональные организации бухгалтеров. Недаром правительство одобрило предложение о привлечении к этой работе Института профессиональных бухгалтеров России.

Трудно назвать необходимое число методических указаний по бухгалтерскому учёту. Можно лишь констатировать, что в перечне подлежащих разработке первоочередных положений по бухгалтерскому учёту оказалось около 30 тем, а по методическим указаниям перспективы необозримы, поскольку они разрабатываются применительно к важнейшим отраслям экономики и видам деятельности (промышленность, капитальное строительство, наука, торговля, туризм, коммунальное хозяйство, сельское хозяйство, бытовые услуги, финансовый рынок), - их число может достигать 300.

Четвёртый уровень в системе регулированию должны занимать рабочие инструменты организации, формирующие её учётную политику в методическом, техническом и организационном аспектах. Наряду с документом об учётной политике организации здесь имеется ряд других документов – внутренние инструкции, необходимые для успешной организации и ведения бухгалтерского учёта в системе управления организацией и решения задач её функционирования. Повышается роль самой организации в становлении новой учётной политики в тесной увязке с системой управления (которую следует кардинально менять), переобучением кадров, наполнением новым содержанием привычных функциональных структур. Эта работа выполняется организацией самостоятельно или с привлечением консультационных (аудиторских) организаций.

Предстоит большая работа по наполнению системы соответствующими документами (разработка новых, переработка и уточнение действующих нормативных актов) с учётом соблюдения международных принципов и общепринятых правил в области бухгалтерского учёта, а также максимального сохранения национальных традиций. Это требует больших интеллектуальных и финансовых затрат со стороны всех участников, заинтересованных в цивилизованном переходе экономики страны к рыночным отношениям. На момент подписания учебника в печать Минфином России разработаны и утверждены 15 Положений по бухгалтерскому учёту и несколько десятком методических указаний.

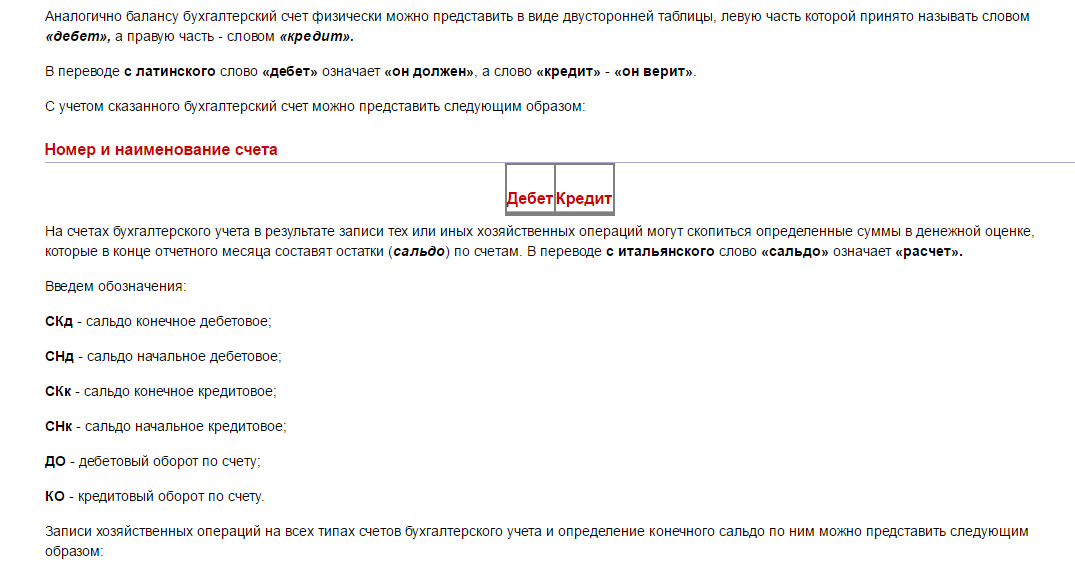

Схема бухгалтерского счета. Формула определения конечного остатка для активного и пассивного счета.

Получение и расходование наличных денег из кассы организации считаются кассовыми операциями.

Поступление наличных денег в кассу организации оформляется приходными кассовыми ордерами, которые должны быть пронумерованы по порядку с начала отчетного года. Для подтверждения приема денег выдается квитанция к приходному кассовому ордеру, которая представляет собой доказательство факта совершения операции с наличными денежными средствами лицом, получившим на руки квитанцию.

Наличные деньги из кассы организации выдаются по расходным кассовым ордерам . В отдельных случаях разрешается замена составления расходного кассового ордера документами на расходование денежных средств в кассе. Это: платежные или расчетно-платежные ведомости на выдачу заработной платы из кассы организации; заявления на выдачу денег; счета и др. Расходные кассовые ордера также нумеруются с начала отчетного года.

Деньги из кассы выдаются только на основании распоряжения руководителя и с разрешения главного бухгалтера.

Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на основании платежных (расчетно-платежных) ведомостей на оплату труда и других приравненных к ней платежей, регистрируются после выдачи заработной платы и других выплат в установленные сроки.

Информация о всех фактах поступления и выдачи наличных денег организации на основании приходных и расходных кассовых ордеров обобщается в кассовой книге. Каждая организация имеет только одну кассовую книгу. Записи в кассовой книге ведутся в двух экземплярах, вторые экземпляры листов служат отчетом кассира, первые - остаются в кассовой книге. Подчистки и неоговоренные исправления в кассовой книге не допускаются, сделанные исправления заверяются подписями кассира, а также главного бухгалтера или лица, его заменяющего.

В конце рабочего дня ежедневно кассиром подсчитываются итоги кассовых операций за день, выводится остаток денег в кассе на следующее число и передается в бухгалтерию в качестве отчета кассира второй отрывной лист (копия записей в кассовой книге задень) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Организация может держать в своей кассе денежные средства только в пределах лимита, величина которого устанавливается по согласованию с обслуживающим ее банком. Размер лимита обусловливается влиянием таких факторов, как: среднедневная выручка, среднедневной расход наличных денег, особенности деятельности организации, режим работы. Лимит денежных средств организации может изменяться по согласованию с обслуживающим банком в случае увеличения наличного денежного оборота.

Организации всю денежную наличность сверх лимита должны сдавать в банк. Организация не имеет права накапливать в кассе наличные деньги сверх установленных лимитов для покрытия предстоящих расходов, включая расходы на оплату труда. Сдача денежной наличности в банк оформляется объявлением на взнос наличных денег. На принятую по объявлению сумму выдаются квитанцию, которая является оправдательным документом для списания денег по кассе. Превышение лимита допускается только в дни выдачи заработной платы от 3 до 5 дней в зависимости от вида предприятия и удаленности его от банка. Неиспользованные в течение этих дней суммы подлежат сдаче в банк на расчетный счет. Основным каналом пополнения наличных денег в кассе является поступление их с расчетных счетов в банках. Кроме того, в кассу поступают неиспользованные остатки подотчетных сумм, выручка от продажи продукции, плата за различные коммунальные услуги и др.

Для получения наличных денег с расчетного счета учреждения банка выдают предприятиям на основании специальных заявлений чековые книжки, в которых заранее все чеки пронумерованы, на каждом из них проставлены наименование учреждения банка, номер расчетного счета, наименование владельца. Чек выписывается на кассира, не допускается выдавать чеки на предъявителя.

Счет 50 «Касса» имеет следующие субсчета:

Субсчет 1 «Касса организации» применяется для учета движения денежных средств в кассе.

Субсчет 2 «Операционная касса» используется организациями, в составе которых имеются территориально обособленные структурные подразделения (почтовые отделения, железнодорожные кассы, пристани, приемные пункты службы быта и др.).

Субсчет 3 «Денежные документы» используется для учета оплаченных денежных документов — авиабилетов, санаторных путевок, почтовых марок, вексельных марок и марок государственной пошлины.

22. Учет денежных средств на расчетном счете.

Право открытия расчетного счета предоставляется организации, являющейся юридическим лицом и имеющей самостоятельный баланс. Для открытия расчетного счета предприятие предоставляет банку следующие документы:

– заявление на открытие расчетного счета,

– свидетельство о регистрации предприятия,

– нотариально заверенная копия устава предприятия и учредительного договора,

– карточка (в 2 экз.) с образцами подписей руководителя предприятия и главного бухгалтера, их заместителей и с оттиском печати предприятия, заверенные нотариусом,

– справка о постановке на учет в налоговой инспекции и во внебюджетных фондах.

Расчетный счет представляет собой копию лицевого счета, открываемого банком для конкретного юридического лица. Информация об открытии счета в пятидневный срок передается банком в налоговую инспекцию, в которой состоит на учете данная организация. Обслуживание организации в банке осуществляется согласно договору банковского счета, в котором определяются обязанности банка и клиента, порядок расчетов банка с клиентом, ответственность сторон за обеспечение тайны по операциям расчетного и других счетов, а также указываются реквизиты сторон.

Процедуры открытия расчетного счета, его переоформления и закрытия регламентируются Законом о банковской деятельности. В настоящее время организациям разрешается открывать счета в количестве, необходимом для осуществления расчетных операций. Сведения о расчетных счетах, открытых в различных кредитных организациях, сообщаются в налоговую инспекцию как обслуживающими банками, так и самой организацией.

Деньги на расчетный счет зачисляют согласно банковским правилам на основании типовых денежных и расчетных документов. Например, наличные денежные средства снимают с расчетного счета на основании – денежного чека, а зачисляют – объявление на взнос наличных денег.

Распорядителями денег, находящихся на расчетных счетах являются руководитель и гл. бухгалтер. Они подписывают все документы, согласно которым происходит списание денег со счетов. Со счетов организации списывают платежи невнесенные в срок в государственный бюджет, фонды социального назначения, платежи по исполнительным и приравненным к ним документам.

Поступление и расход денежных средств на расчетном счете оформляют первичной документацией, форма которой зависит от формы расчетов. При наличной форме расчетов используют:

- объявление на взнос наличными – взнос наличных на расчетный счет. Для объявления на взнос наличными предусмотрен типовой бланк. Бланк состоит из трех отрывных частей: собственно объявления на взнос наличными, квитанции и ордера. Объявление на взнос наличными заполняют в одном экземпляре. Одновременно с объявлением должен быть оформлен расходный кассовый ордер, так как наличные деньги выбывают из кассы организации.

- чековая книжка (денежный чек) – получение с расчетного счета.

Для снятия наличных денег с расчетного счета организация получает в банке на основании заявления установленного образца книжку с денежными чеками (чековую книжку). Денежный чек состоит из двух частей: отрывного листа и корешка чека. На отрывном листе указывают цель получения денежных средств, сумму, которая снимается с расчетного счета, а также паспортные данные лица, получающего деньги. Денежные средства, полученные по чеку, должны расходоваться только на те цели, которые в нем указаны. Отрывной лист денежного чека передается сотруднику банка, который выдает наличные деньги. Корешок остается в чековой книжке и должен храниться в организации 5 лет. Чек действителен в течение 10 дней. Если этот срок истек, банк чек не примет. Наличные деньги, полученные по чеку, должны быть оприходованы в кассе организации. Следует оформить приходный кассовый ордер.

При безналичной форме расчетов используют: платежные поручения; платежные требования, расчетные чеки, инкассовые поручения.

В договоре с покупателем (заказчиком) товаров (работ, услуг) организация может предусмотреть, что оплата их задолженности будет производиться по платежным требованиям. На основании платежного требования банк покупателя (заказчика) спишет денежные средства с его расчетного счета плательщика и зачислит на расчетный счет получателя денег. Для платежного требования предусмотрен типовой бланк.

Банк списывает деньги с расчетного счета по распоряжению организации. Такое распоряжение оформляют платежным поручением (например, оплатить товары (работы, услуги), перечислить налоги в бюджет или осуществить другой платеж). Как правило, платежное поручение составляется в 4 экземплярах:- первый экземпляр банк возвращает организации; - второй экземпляр остается в банке, в котором открыт расчетный счет организации; - третий и четвертый экземпляры направляются в банк, в котором открыт счет получателя денег. Если перечисляются денежные средства организации, которая имеет расчетный счет в том же банке достаточно оформить 3 экземпляра платежного поручения.

Сведения о движении денежных средств на расчетном счете содержатся в выписке с расчетного счета, которая представляет собой копию лицевого счета конкретной организации. Она ежедневно представляется клиенту. В выписке банка отражается: дата, номер документа, код операции, денежные суммы по дебету и кредиту, а также остатки на начало и конец дня. При обработки документа необходимо помнить, что списание или выдача денег с расчетного счета отражается по дебету, а поступление и остатки – по кредиту, то есть данный счет для банка пассивный. Вместе с выпиской в организацию поступает и первичная документация, исходя из записи, которых и производили списание или зачисление денег.

23 билет. Бухгалтерский учет основных средств.

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Инвентарный объект — это единица учета основных средств. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Капитальные вложения — затраты предприятия на создание, увеличение размеров и полезных свойств, на приобретение основных средств, предназначенных для длительного использования в хозяйственной деятельности.

Амортизация основных средств — погашение стоимости объектов основных средств.

Ремонт основных средств — исправление повреждений и замена изношенных частей объекта. Текущий ремонт — замена или восстановление сменных деталей; средний ремонт — частичная разборка объекта и восстановление изношенного; капитальный ремонт — полная разборка с заменой изношенных частей или их восстановлением.

Основные средства предприятия — часть имущества, используемая многократно в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев.

К основным средствам предприятия относятся следующие их виды:

§ здания;

§ сооружения;

§ рабочие и силовые машины и оборудование;

§ измерительные и регулирующие приборы и устройства;

§ вычислительная техника;

§ транспортные средства;

§ инструмент;

§ производственный и хозяйственный инвентарь и принадлежности;

§ продуктивный и племенной скот;

§ многолетние насаждения и прочие основные фонды. Срок полезного использования основных средств

Срок полезного использования — это период, в течение которого использование объектов основных средств предприятия должно приносить доход организации или служить для выполнения целей ее деятельности. В ходе эксплуатации основные средства предприятия подвергаются износу. Существует моральный и физический износ. Моральный износ — потеря зданиями, сооружениями, машинами, автоматами и другим оборудованием своей стоимости вследствие научно-технического прогресса и роста производительности труда. Физический износ происходит в результате активной работы оборудования, а также под влиянием естественных сил природы (коррозия металла).

Единицей бухгалтерского учета основных средств предприятия является инвентарный объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет. Основные средства предприятия принимаются к бухгалтерскому учету по первоначальной стоимости, т. е. по сумме фактических затрат на приобретение, сооружение и изготовление объекта основных средств. Организация имеет право не чаще одного раза в год переоценивать объекты основных средств по восстановительной стоимости.

Амортизация основных средств предприятия

Стоимость объектов основных средств предприятия погашается посредством начисления амортизации (перенос стоимости объекта основных средств на выполнение работ, произведенную продукцию, оказание услуги). Если из первоначальной стоимости вычесть суммы амортизационных отчислений за весь период службы данного объекта, то получится остаточная стоимость.

В настоящее время амортизация основных средств предприятия может производиться одним из следующих способов: линейным, уменьшением остатка, по сумме чисел лет срока полезного использования и списанием стоимости пропорционально объему продукции (работ).

Существуют различные причины выбытия основных средств предприятия: моральный и физический износ или прекращение факта их использования по назначению; реализация (продажа); безвозмездная передача; передача в виде вклада в уставный капитал других организаций; ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях. Стоимость объекта основных средств предприятия, которые выбывают или постоянно не используются для производственных нужд, подлежат списанию с бухгалтерского баланса.

В организациях можно определять активную и пассивную часть основных средств предприятия. Активная часть воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства (машины, оборудование, транспортные средства и др.), а пассивная часть создает благоприятные условия функционирования активной части (здания, сооружения, инвентарь и др.).

Эффективность использования основных средств предприятия

Важнейшим показателем, характеризующим основные средства предприятия, является уровень их использования. При этом применяются стоимостные показатели. Например, фондоотдача — выпуск продукции в стоимостном выражении на 1 руб. среднегодовой стоимости основных средств; использование оборудования по количеству. Поэтому следует различать наличное, установленное, работающее по плану и фактически работающее оборудование; использование оборудования по времени, также следует различать календарное, расчетное, плановое и фактическое время; съем (выпуск) продукции с единицы площади. Фондовооруженность — отношение среднегодовой стоимости основных средств предприятия к среднесписочной численности рабочих в наибольшую смену. Техническое состояние основных средств предприятия характеризуется коэффициентами: обновления; выбытия; прироста; износа; годности основных средств, а также затратами на их содержание.

24. Учет расчетов с поставщиками и подрядчиками. Понятие дебиторской и кредиторской задолженности.

Дебиторская задолженность - другие организации, физ. лица и т.д. должны нашей организации.

Кредиторская задолженность – наша организация должна другим организациям.

Поставщики и подрядчики – это организации, поставляющие сырье и др. товарно-материальные ценности, выполняющие различные работы и оказывающие услуги.

Предъявленные на оплату счета поставщиков (поставщик предъявил счет на оплату) – проводки:

Дебет |

Кредит |

Д10, 11, 15 и др. – материальные счета |

К60 – расчеты с поставщиками и подрядчиками |

Д20, 26, 97 и др. – счета по учету соответствующих расходов |

Если обнаружены недостачи в поставке, стоимость отличается от договорной или какие-то другие ошибки, то делают следующую проводку Д76.2К60

НДС включается поставщиками в счета на оплату и у покупателя делают проводку Д19К60

Погашение задолженности перед поставщиками отражается

Дебет |

Кредит |

Счет 60 |

Счета 51,52,55 – счета учета денежных средств |

Счет 66, 67 – кредиты банка |

На 60 счете также отражаются: выданные авансы под закупаемое имущество, курсовые разницы, прекращение обязательств.

Проводка по выданным авансам: Д60К51,52 и др.

Курсовые разницы отражаются:

Д60K91 – если курсовая разница положительная

Д91К60 – если курсовая разница отрицательная

Прекращение обязательств может осуществляться по следующим основаниям:

При зачете взаимных требований: Д60К62 или Д60К76

При прощении долга – является одним из видов дарения, прощенная сумма долга является прочим доходом и отражается Д60К91

Новации – происходит замена одних обязательств другими, на счетах не отражаются, делают отметки в аналитическом учете.

Ликвидации юр. лица и при списании кредиторской задолженности, по которым истек срок исковой давности (3 года), учитывают Д60К91

Списание кредиторской задолженности с истекшим сроком давности осуществляют по результатам проведенной инвентаризации, письменного обоснования и приказа руководителя организации

Счет 60 – «Расчеты с поставщиками и подрядчиками»

Счет 76 – «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям».

Счет 19 – «НДС по приобретенным ценностям».

Счет 91 – «Прочие доходы и расходы»

25. Учет расчетов с покупателями и заказчиками. Понятие дебиторской и кредиторской задолженности.

При отгрузке продукции покупателям – возникает дебиторская задолженность, которая отражается по цене продажи продукции на счете 62 «Расчеты с покупателями и заказчиками»

На суммы оплаты за отгруженную продукцию (работы, услуги) организация предъявляет расчетные документы покупателю и отражает проводку Д62К90

Погашение задолженности покупателями, они списывают с кредита счета 62 в дебет счетов денежных средств (51 и т.д.). (Д51 и др. К62)

При продаже амортизируемого имущества (основные средства, нематериальные активы и др. кроме готовой продукции и товаров) стоимость имущества по ценам продажи списываются в дебет счета 62 с кредита счета 91 (Д62К91)

Поступление платежа за проданное имущество: Д50,51,52,55 К62

На счете 62 отражают суммы полученных авансов и предварительной оплаты за поставленную продукцию, курсовые разницы

Полученные авансы и предварительная оплата Д50,51,52,55 К62 Эти суммы учитываются обособленно на счете 62

Курсовая разница:

Д62K91 – если курсовая разница положительная

Д91К62 – если курсовая разница отрицательная

Невостребованные в срок задолженности покупателей списываются по проводке: Д63,91 К62

Счет 62 – «Расчеты с покупателями и заказчиками»

Счет 90 – «Продажи»

Счет 91 – «Прочие доходы и расходы»

Счет 63 – «Резервы по сомнительным долгам»

Учет расчетов с разными дебиторами и кредиторами. Понятие дебиторская и кредиторская задолженность.

Дебиторская задолженность – это организации и лица, которые должны данной организации.

Кредиторская – это задолженность данной организации другим организациям.

Сроки исполнения обязательств должны быть оговорены в договорах организации, заключаемыми с другими юридическими и физическими лицами. Дебиторская и кредиторская задолженность со сроком их погашения не более 12 месяцев относятся к краткосрочным обязательствам организации, а свыше 12 месяцев — к долгосрочным обязательствам.

Для учета расчетов организации с дебиторами и кредиторами в плане счетов предусмотрены счета:

60 «Расчеты с поставщиками и подрядчиками»

62 «Расчеты с покупателями и заказчиками»

68 «Расчеты по налогам и сборам»

69 «Расчеты с органами социального страхования и обеспечения»

70 «Расчеты с персоналом по оплате труда»

71 «Расчеты с подотчетными лицами»

73 «Расчеты с персоналом по прочим операциям»

75 «Расчеты с учредителями»

76 «Расчеты с разными дебиторами и кредиторами»

79 «Внутрихозяйственные расчеты».

По истечению исковой давности 3 года дебит. и кредит. задолженность принадлежит списанию.

Сомнительный долг - любая задолженность, которая:

возникла в связи с реализацией товаров, выполнением работ, оказанием услуг;

(и) не погашена в сроки, установленные договором;

(и) не обеспечена залогом, поручительством, банковской гарантией.

Безнадежный долг (долг, не реальный ко взысканию)

Резерв создается по окончании каждого отчетного и налогового периода на основании проведенной инвентаризации:

по задолженности более 90 дней – вся сумма долга включается в резерв;

по задолженности от 45 до 90 дней – в резерв включают 50% суммы долга;

по задолженности до 45 дней – резерв не создается.

Общая сумма резерва в отчетном (налоговом) периоде не может превышать 10% дохода от реализации за указанный период,