14. Издержки производства в краткосрочном периоде времени

Взаимосвязь между количеством используемых ресурсов и достигаемым объемом производства в натуральных показателях представляет важное ограничение деятельности фирмы. Однако большинство управленческих решений принимается на основе не натуральных, а денежных показателей, что предполагает объединение данных о количествах затрачиваемых ресурсов с ценами на ресурсы, то есть анализ динамики издержек производства.

Издержки - это денежное выражение затрат предприятия на производство продукции, или иначе - стоимость используемых фирмой ресурсов. Определение издержек позволяет опираться на разные способы их расчета:

- издержки могут быть определены как ценность израсходованных ресурсов в фактических ценах их приобретения. Такой подход называется бухгалтерским, поскольку он предполагает отражение проводимых операций в бухгалтерской отчетности. Бухгалтерские издержки – это внешние или иначе явные издержки. Внешние издержки равны плате за ресурсы, приобретаемые фирмой на стороне.

- издержки могут быть определены как ценность других благ, которые можно было бы получить в результате наилучшей из упущенных возможностей использования тех же ресурсов. Такой подход называется экономическим. Он рассматривает все издержки как альтернативные затраты. Экономические издержки включают в себя не только внешние, но и внутренние или иначе неявные издержки. Внутренние издержки определяются стоимостью ресурсов, находящихся в собственности фирмы.

В краткосрочном периоде существует различие между постоянными и переменными факторами производства. Соответственно, в краткосрочном периоде издержки фирмы также правомерно разделять на постоянные и переменные.

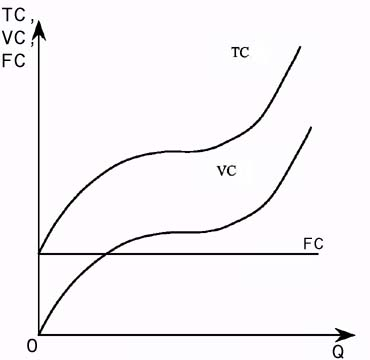

Постоянные издержки (FC) - это такие, величина которых не изменяется с изменением объема производства.

Переменные издержки (VC) - это такие, величина которых изменяется вместе с изменением объема производства. Переменные издержки до определенного момента повышаются медленнее, чем растет объем производства, а затем быстрее, что обусловлено действием закона убывающей отдачи.

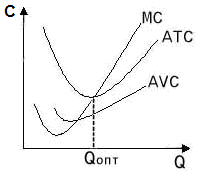

Сумма постоянных и переменных издержек при каждом данном объеме производства характеризует общие (иначе, валовые или совокупные) издержки: ТС= FC+VC. Для принятия управленческих решений необходимо знать не только общую сумму издержек, но и их величину в расчете на единицу выпуска продукции, а также величину дополнительных издержек, приходящихся на каждую дополнительную единицу продукции. Изменение общих издержек, связанное с производством дополнительной единицы продукции, характеризует предельные издержки: МС = ∆ТС/ ∆Q. Постоянные издержки в расчете на единицу продукции составляют средние постоянные издержки: АFС = FC/ Q. Переменные издержки в расчете на единицу продукции характеризуют средние переменные издержки: AVC = VC/Q. Общие издержки в расчете на единицу продукции характеризуют средние общие издержки: ATC = TC/Q. Средние постоянные издержки понижаются по мере роста объема производства, кривая AFC является убывающей. Кривые AVC, АТС и МС имеют дугообразную форму в соответствии с законом убывающей отдачи. Кривая предельных издержек пересекает кривую средних переменных издержек и средних общих издержек в точках их минимумов. Объем производства, при котором АТСmin = МС характеризует момент наиболее эффективного использования ресурсов внутри фирмы.

Рис. График постоянных, Рис. График предельных,

переменных и общих издержек средних общих и средних переменных издержек