Анализ динамики рентабельности судоходной компании

|

Наименование |

Предыдущий год |

Отчетный год |

Выполнение плана, % |

Темп роста, % | |

|

план |

факт | ||||

|

Доходы, тыс.руб. |

3049160 |

3109200 |

3002586 |

96,57 |

98,47 |

|

Расходы, тыс.руб. |

2283492 |

2473420 |

2567729 |

103,81 |

112,45 |

|

В том числе по транспортному флоту |

1985645 |

2150800 |

2260773 |

105,11 |

113,86 |

|

Прибыль, тыс.руб. |

765668 |

635780 |

434857 |

68,40 |

56,79 |

|

Среднегодовая стоимость основных фондов, тыс.руб. |

1942689 |

2162503 |

2385179 |

110,30 |

122,78 |

|

Среднегодовая стоимость оборотных средств , тыс.руб. |

4391478 |

1842132 |

1663673 |

90,31 |

37,88 |

|

Рентабельность продаж, % |

25,11078461 |

20,44834684 |

14,4827492 |

70,83 |

57,68 |

|

Рентабельность продукции,% |

38,56016559 |

29,56016366 |

19,23488117 |

65,07 |

49,88 |

|

Общая рентабельность,% |

12,0879 |

15,8761 |

10,7403 |

67,65 |

88,85 |

Расчет общей рентабельности:

Предыдущий год: R = П/(Фср+ОСср) = 765668/(1942689+4391478) = 12,0879%

Отчетный год план: R = П/(Фср+ОСср) = 635780/(2162503+1842132) = 15,8716%

Отчетный год факт: R = П/(Фср+ОСср) = 4343857/(2385179+1663673) = 10,7403%

Выполнение плана: (10,7403/15,8716)*100 = 67,6504%

Темп роста: (10,7403/12,0879)*100 = 88,8513%

Рентабельность продаж в отчетном периоде превышает плановое значение на 41,1911% и значение прошлого года на 73,3841%.

Снижение рентабельности продукции (перевозки) по сравнению с плановым значением на 34,9297% и прошлым годом на 50,1172%, что объясняется снижением прибыли на 43,2055% по сравнению с прошлым годом и ростом расходов по транспортному флоту на 13,8559%, так как рентабельность продукции находится в прямой зависимости от изменения прибыли и в обратной зависимости от изменения расходов по транспортному флоту. Увеличить данный показатель можно за счет роста прибыли, т.е. увеличения доходов судоходной компании с одновременным снижением расходов. Доходы можно увеличить за счет, в первую очередь, увеличения объема перевозок, максимального использования грузоподъемности судна, снижения времени рейс за счет выбора наиболее оптимального современного судна для перевозки. Снизить расходы по транспортному флоту можно, главным образом, за счет снижения расходов на топливо, которое можно достичь за счет обновления действующего флота и его модернизации.

Общая рентабельность судоходной компании снизилась по сравнению с плановым значением на 32,3496%% и прошлым годом на 11,1487%, что объясняется снижением прибыли на 43,2055% по сравнению с прошлым, снижением среднегодовой стоимости оборотных средств на 9,6876% по сравнению с плановым значением и на 62,1159% по сравнению с прошлым годом, значительным ростом среднегодовой стоимости основных фондов на 10,2971% по сравнению с плановым значением и на 22,7772% по сравнению с прошлым годом. Увеличь общую рентабельность можно так же за счет роста прибыли судоходной компании и снижения стоимости основных фондов предприятия.

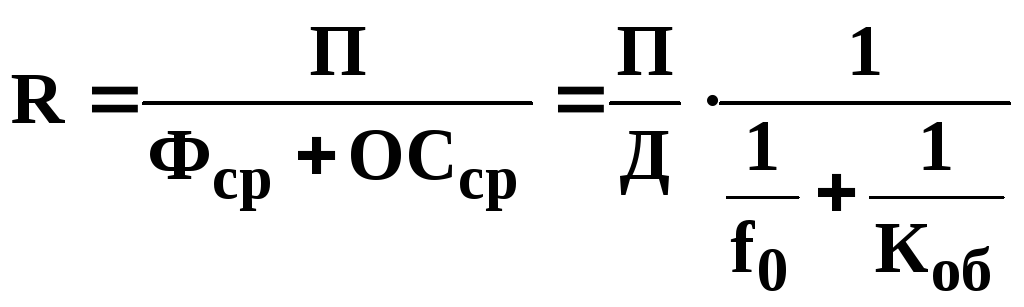

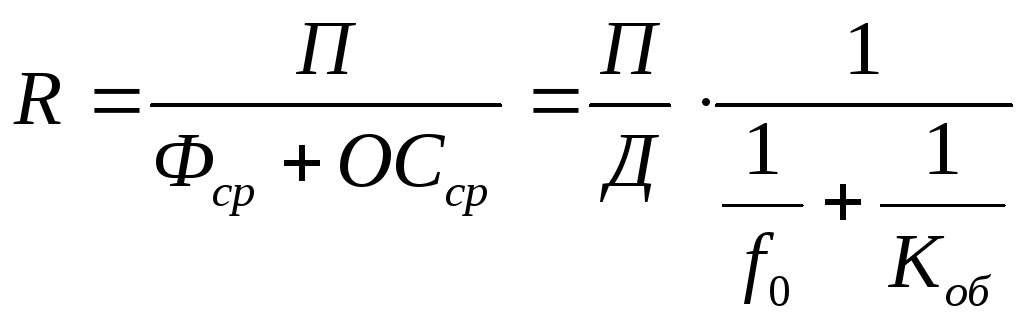

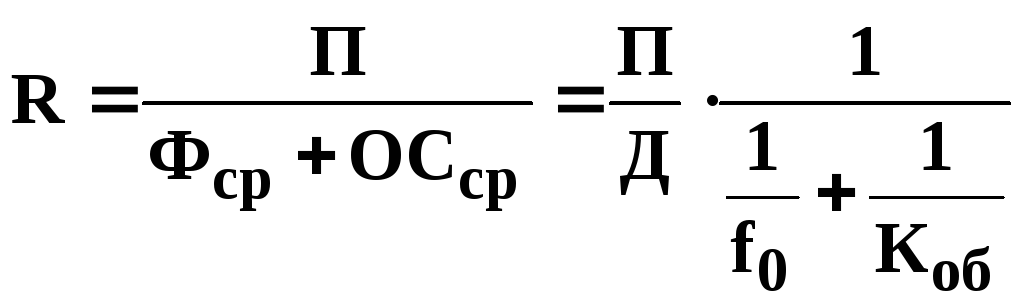

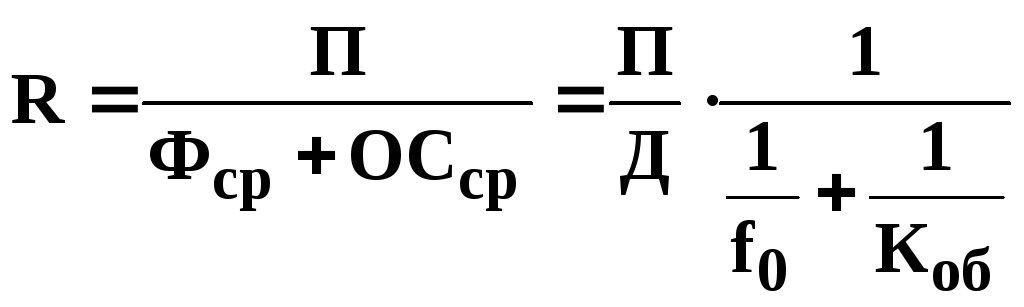

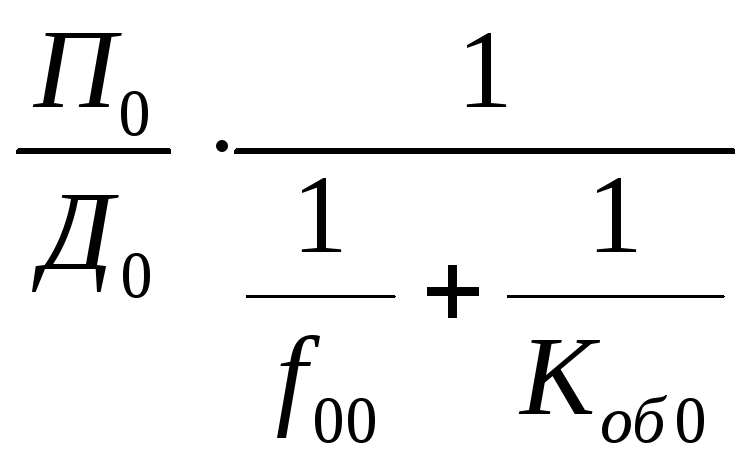

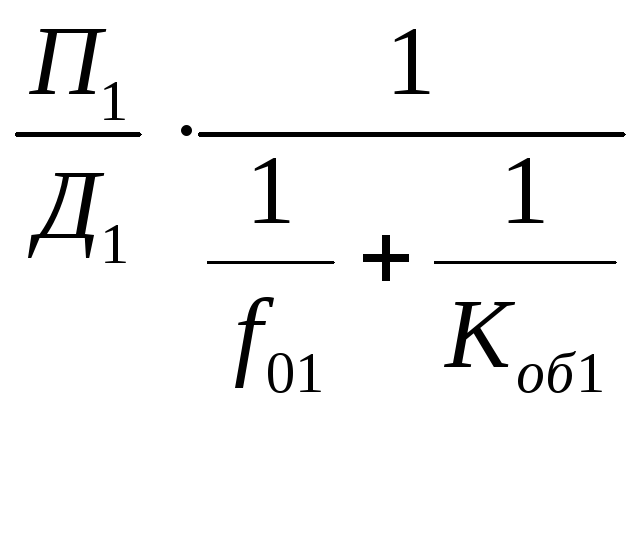

Для анализа влияния факторов на выполнение плана и динамику уровня рентабельности формулу, выражающую рентабельность деятельности предприятия в целом, следует преобразовать и установить связь рентабельности с тремя факторами: фондоотдачей или фондоемкостью, количеством оборотов оборотных средств и величиной прибыли на один рубль доходов. Зависимость между рентабельностью и перечисленными факторами выражается следующей формулой:

.

.

где П - прибыль;

Фср - среднегодовая стоимость основных фондов;

ОСср - среднегодовая стоимость оборотных средств;

Д- доходы;

fо - фондоотдача;

Коб - коэффициент оборачиваемости оборотных средств или количество оборотов оборотных средств.

Расчет общей рентабельности для прошлого года:

=

765668/(1942689+4391478) =

(765668/3049160)*(1/((1/1,5696)+(1/0,6943)))= 12,0879%

=

765668/(1942689+4391478) =

(765668/3049160)*(1/((1/1,5696)+(1/0,6943)))= 12,0879%

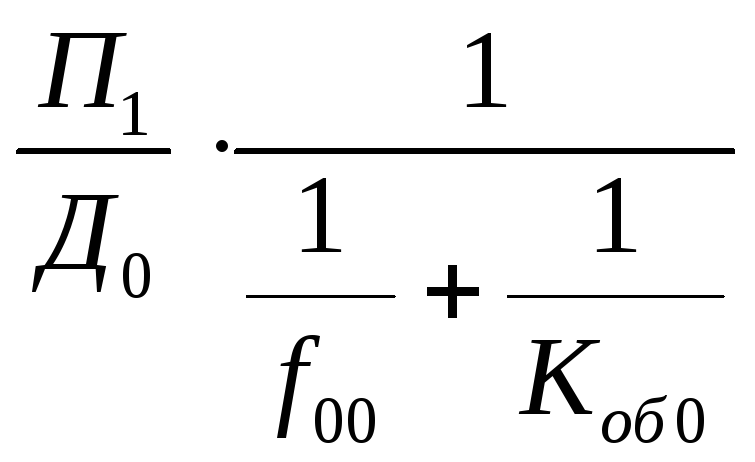

Расчет общей рентабельности для отчетного года - план:

=

637580/(2162503+1842132) =

(637580/3109200)*(1/((1/1,4378)+(1/1,6878)))= 15,8716%

=

637580/(2162503+1842132) =

(637580/3109200)*(1/((1/1,4378)+(1/1,6878)))= 15,8716%

Расчет общей рентабельности для отчетного года - факт:

=

434857/(2385179+1663673) =

(434857/3002586)*(1/((1/1,2589)+(1/1,8048)))= 10,7403%

=

434857/(2385179+1663673) =

(434857/3002586)*(1/((1/1,2589)+(1/1,8048)))= 10,7403%

Используя последовательно-цепной метод анализа определим количественное влияние каждого фактора на рентабельность анализируемого предприятия:

R0 =

= (637580/3109200)*(1/((1/1,4378)+(1/1,6878)))= 15,8716%

= (637580/3109200)*(1/((1/1,4378)+(1/1,6878)))= 15,8716%R01 =

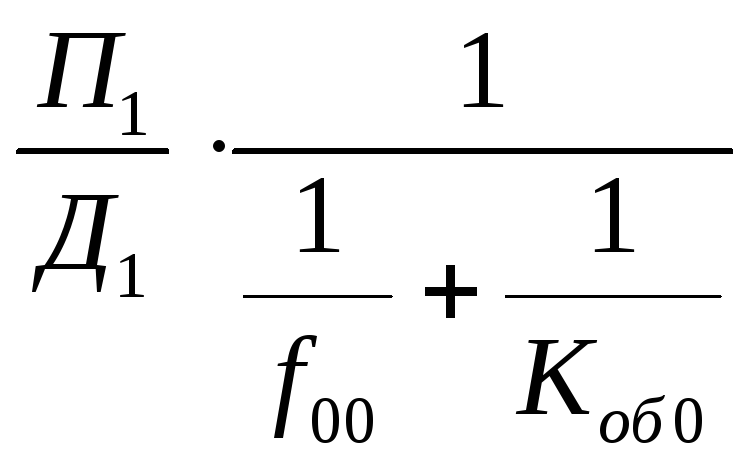

= (434857/3109200)*(1/((1/1,4378)+(1/1,6878)))= 10,8588%

= (434857/3109200)*(1/((1/1,4378)+(1/1,6878)))= 10,8588%R02 =

= (434857/3002586)*(1/((1/1,4378)+(1/1,6878)))= 11,2444%

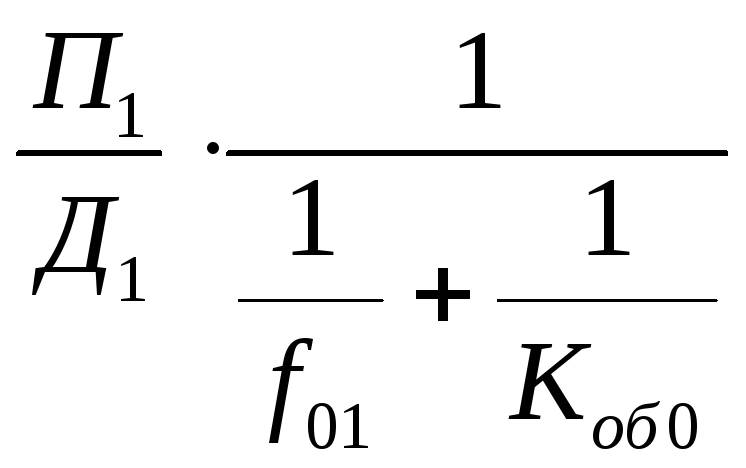

= (434857/3002586)*(1/((1/1,4378)+(1/1,6878)))= 11,2444%R03 =

= (434857/3002586)*(1/((1/1,2589)+(1/1,6878)))= 10,4433%

= (434857/3002586)*(1/((1/1,2589)+(1/1,6878)))= 10,4433%R1 =

= (434857/3002586)*(1/((1/1,2589)+(1/1,8048)))= 10,7403%

= (434857/3002586)*(1/((1/1,2589)+(1/1,8048)))= 10,7403%∆Rобщ = R1 – R0 = 10,7403 – 15,8716 = - 5,1313%

∆Rп = R01 – R0 = 10,8588 – 15,8716 = - 5,0128%

∆Rд = R02 – R01 = 11,2444 – 10,8588 = 0,3856%

∆Rf0 = R03 – R02 = 10,4433 – 11,2444 = - 0,8011%

∆Rкоб = R1 – R03 = 10,7403 – 10,4433 = 0,297%

∆Rобщ = ∆Rп+∆Rд+∆Rf0+∆Rкоб = -5,0128+0,3856-0,8011+0,297 = - 5,1313%

Метод цепных подставок показывает, что на снижение общей рентабельности на 11,1487% отрицательно сказалось снижение прибыли на 5,0128%, снижение фондоотдачи на 0,8011%, рост доходов на 0,3856% и коэффициента оборачиваемости на 0,297%. Суммарное влияние всех факторов снизило общую рентабельность на 5,1313%.